La finance décentralisée a fondamentalement modifié la manière dont les actifs sont échangés, valorisés et échangés. Au cœur de cette transformation se trouve le concept de liquidité. En finance traditionnelle, la liquidité est souvent fournie par des teneurs de marché centralisés et de grandes institutions qui facilitent les échanges en maintenant des carnets d’ordres. L’émergence de la technologie blockchain a introduit une alternative radicale connue sous le nom de market maker automatisé. Cette innovation a remplacé les intermédiaires humains par des contrats intelligents, permettant aux utilisateurs d’échanger directement contre un pool d’actifs plutôt qu’une contrepartie spécifique.

Le parcours a commencé avec des formules simples et constantes qui ont démocratisé l’accès au market making. Cependant, les premiers modèles étaient inefficaces en termes de capital. La liquidité était répartie finement sur chaque prix possible, ce qui signifiait que la majeure partie du capital restait inutilisée. À mesure que le secteur a mûri, les développeurs ont cherché à résoudre ces inefficacités par des innovations mathématiques complexes.

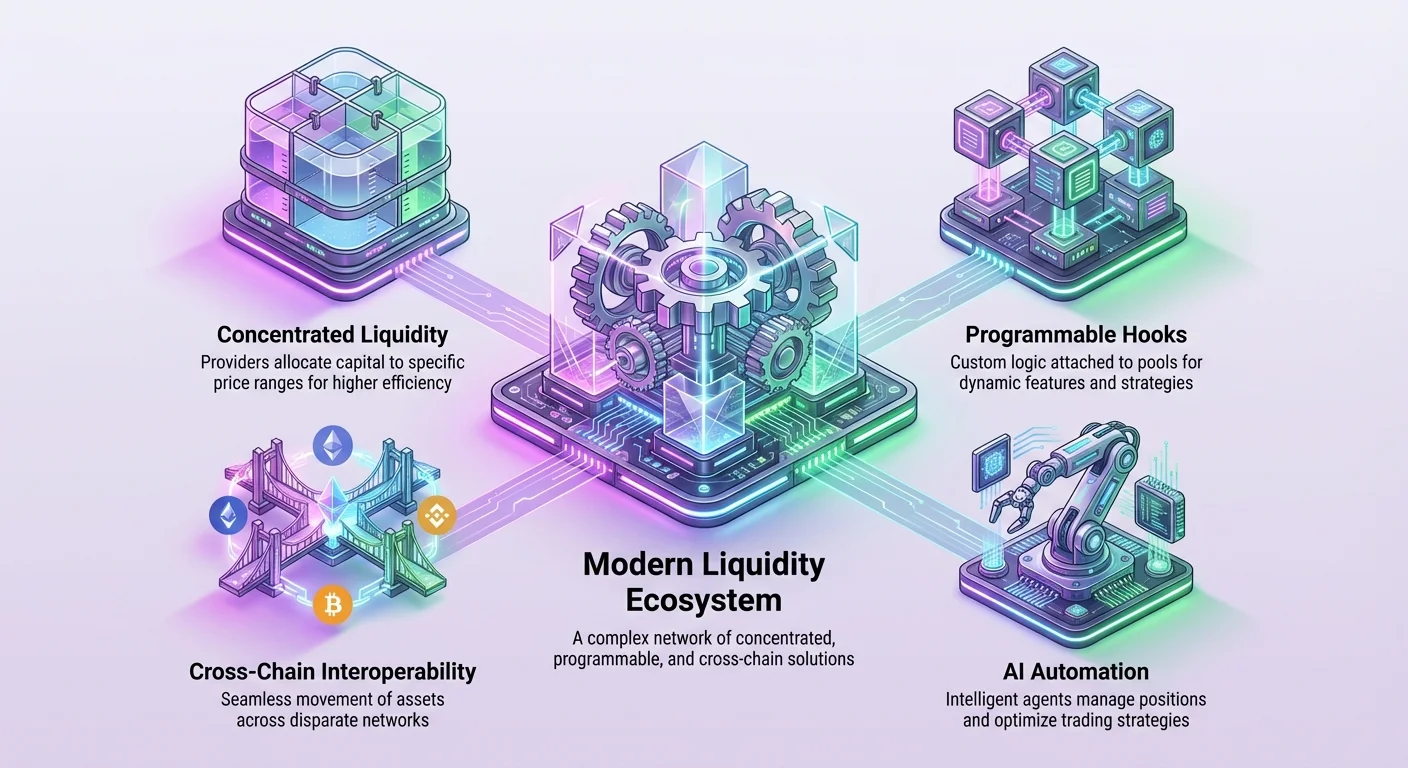

Aujourd’hui, nous assistons à une nouvelle ère de gestion de la liquidité. Cette phase est caractérisée par des positions concentrées, des modèles de trading hybrides et l’interopérabilité cross-chain. Les protocoles ne se contentent plus de faciliter les swaps. Ils construisent une infrastructure programmable qui permet des stratégies de trading personnalisées, des structures de frais dynamiques et un mouvement fluide de la valeur à travers des réseaux disparates. Comprendre cette évolution nécessite d’examiner les mécanismes de fonctionnement de ces systèmes et leur direction future.

Les bases des market makers automatisés

La percée initiale dans les échanges décentralisés est venue avec l’introduction du modèle de market maker automatisé. Contrairement aux échanges centralisés qui s’appuient sur un carnet d’ordres pour apparier les ordres d’achat et de vente, les AMM utilisent des pools de liquidité. Les utilisateurs, connus sous le nom de fournisseurs de liquidité, déposent des paires de tokens dans ces contrats intelligents. Cela crée une réserve d’actifs que les traders peuvent utiliser à tout moment sans avoir besoin d’une contrepartie correspondante de l’autre côté de l’échange.

Le mécanisme qui régit ces échanges est une formule mathématique. La variation la plus courante est la formule de produit constant. Cela garantit que l’équilibre des actifs dans le pool reste relatif au volume des échanges. Lorsqu’un trader achète un actif du pool, il ajoute l’autre actif, modifiant le ratio. L’algorithme ajuste automatiquement le prix en fonction de cette offre et demande changeantes. Ce système a fourni un moyen de bootstraper la liquidité pour les nouveaux actifs sans dépendre de teneurs de marché professionnels.

La formule de produit constant expliquée

Le mécanisme central alimentant les premiers échanges décentralisés est étonnamment simple. Il est souvent exprimé comme x * y = k. Dans cette équation, x représente la quantité d’un token dans le pool de liquidité, et y représente la quantité de l’autre. La variable k reste une valeur constante. Cette formule dicte que le produit des réserves doit toujours égaler le même nombre après qu’un échange a été exécuté (en ignorant les frais).

Si un utilisateur veut acheter le Token A du pool, il doit déposer le Token B. Cela augmente l’offre de Token B dans le pool et diminue l’offre de Token A. Pour maintenir la constante k, le prix du Token A augmente de manière exponentielle à mesure qu’il devient plus rare dans le pool. Cet ajustement automatique des prix est ce qui élimine le besoin d’un carnet d’ordres. Il garantit qu’il y a toujours de la liquidité disponible, indépendamment de la taille de l’échange, bien que les échanges plus importants subissent un glissement de prix plus élevé.

Les défis de l’efficacité du capital

Bien que révolutionnaire, la première génération d’AMM faisait face à des limitations significatives en termes d’efficacité du capital. Dans le modèle standard, la liquidité est distribuée uniformément le long d’une courbe de prix allant de zéro à l’infini. Cela signifie que le capital d’un fournisseur de liquidité est réparti sur chaque point de prix possible pour les actifs. Pour les paires de stablecoins ou les actifs qui se négocient dans une fourchette étroite, cela est extrêmement gaspilleur.

Par exemple, dans un pool associant deux stablecoins, le prix s’écarte rarement beaucoup d’un ratio 1:1. Cependant, dans un AMM standard, la grande majorité du capital est réservée pour des points de prix qui ne seront probablement jamais atteints, comme un stablecoin valant près de zéro ou l’infini. Cela entraîne un fort glissement de prix pour les traders et une génération de frais plus faible pour les fournisseurs de liquidité par rapport au capital déployé. Résoudre cette inefficacité est devenu le principal moteur de la prochaine étape de l’évolution des AMM.

Le passage à la liquidité concentrée

L’introduction de la liquidité concentrée a marqué un moment pivotal dans l’architecture des échanges décentralisés. Ce modèle permet aux fournisseurs de liquidité de définir des fourchettes de prix spécifiques dans lesquelles leur capital est actif. Au lieu de répartir les actifs sur une courbe infinie, un fournisseur peut choisir d’allouer ses fonds uniquement dans une fourchette où il pense que le marché se négociera. Cela imite la profondeur d’un carnet d’ordres tout en conservant la nature automatisée d’un AMM.

En concentrant le capital, les fournisseurs peuvent gagner significativement plus de frais de trading avec un investissement initial moindre. Une plus petite quantité de capital concentrée sur une fourchette étroite peut faciliter le même volume de trading qu’une beaucoup plus grande quantité répartie sur une fourchette infinie. Cela augmente la profondeur du marché autour du prix actuel, résultant en de meilleurs prix d’exécution pour les traders et des rendements potentiels plus élevés pour les fournisseurs. Cependant, cette innovation a introduit de nouvelles couches de complexité et de risque.

Comprendre les ticks et les fourchettes

Pour implémenter la liquidité concentrée, le spectre des prix est divisé en intervalles discrets connus sous le nom de ticks. Les fournisseurs de liquidité créent des positions en sélectionnant un tick inférieur et un tick supérieur. Leur capital est alors distribué uniformément sur cette fourchette spécifique. Si le prix du marché reste dans ces limites, le fournisseur gagne des frais sur chaque échange qui se produit.

Ce contrôle granulaire transforme la fourniture de liquidité d’une activité passive en une stratégie active. Un fournisseur fait effectivement une prédiction sur la volatilité du marché. S’il choisit une fourchette très étroite, il capture une plus grande part de frais quand le prix est dans cette zone. Cependant, si le prix sort de ses ticks sélectionnés, sa position devient inactive. Il cesse de gagner des frais et ses actifs sont convertis entièrement en le token moins valuable de la paire jusqu’à ce que le prix revienne dans la fourchette.

Le risque de perte impermanente

La liquidité concentrée amplifie le concept de perte impermanente. Dans un pool standard, la perte impermanente se produit quand le prix des actifs déposés diverge du prix au dépôt. Dans une position concentrée, cet effet est accéléré. Parce que le capital est déployé plus agressivement dans une bande étroite, le taux auquel le mix d’actifs change est beaucoup plus rapide.

Si le prix du marché sort de la fourchette du fournisseur, il se retrouve à détenir 100 % de l’actif déprécié. Par exemple, si le prix d’Ethereum tombe en dessous de la fourchette sélectionnée dans un pool ETH/USDC, le fournisseur se retrouvera à détenir uniquement Ethereum. Inversement, si le prix monte au-dessus de la fourchette, il aura vendu tout son Ethereum pour USDC prématurément. Cela oblige les fournisseurs à surveiller activement les marchés et à ajuster leurs fourchettes, créant une demande pour des outils de gestion automatisés et des stratégies professionnelles.

Modèles hybrides et liquidité programmable

À mesure que l’industrie dépasse les modèles de liquidité statiques, l’accent s’est déplacé vers la personnalisation et la modularité. Les protocoles plus récents introduisent une architecture qui permet aux développeurs de construire une logique personnalisée directement sur la couche de liquidité. Cela crée un environnement hybride où les avantages des AMM se mêlent à des fonctionnalités typiquement trouvées en finance centralisée, comme les ordres limites et les ajustements dynamiques de frais.

Cette vague d’innovation est mieux illustrée par le concept de « hooks ». Ce sont des contrats intelligents externes qui peuvent être attachés à un pool de liquidité. Ils exécutent du code spécifique à des points clés du cycle de vie d’un échange, comme avant qu’un swap ne soit exécuté ou après que la liquidité ait été modifiée. Cela ouvre la porte à une fonctionnalité illimitée sans nécessiter de changements au protocole central.

Personnaliser les pools avec des hooks

Les hooks permettent un niveau de flexibilité auparavant impossible dans les designs AMM rigides. Les développeurs peuvent créer des pools qui supportent des ordres limites on-chain, où un swap n’est exécuté que si le prix atteint une cible certaine. D’autres applications incluent les market makers à moyenne pondérée par le temps (TWAMM), qui aident à exécuter de grands ordres au fil du temps pour minimiser l’impact sur les prix.

L’utilité des hooks s’étend à la gouvernance et à la conformité. Un pool pourrait être conçu pour exiger des vérifications spécifiques ou distribuer les frais de manière unique. Par exemple, les frais pourraient augmenter dynamiquement pendant les périodes de haute volatilité pour compenser les fournisseurs de liquidité pour le risque accru. Cette approche modulaire transforme le DEX d’une simple application en une plateforme pour l’ingénierie financière.

L’efficacité de l’architecture singleton

Les échanges décentralisés modernes optimisent également leur structure de contrat sous-jacente pour réduire les coûts. Les AMM traditionnels déploient souvent un contrat intelligent séparé pour chaque paire de tokens. Cette fragmentation augmente les coûts de gas pour les utilisateurs, surtout lors d’échanges multi-hops qui passent par plusieurs pools.

La solution est une architecture singleton. Ce design consolide tous les pools de liquidité dans un seul contrat intelligent. En conservant tous les soldes en un seul endroit, le protocole élimine efficacement le besoin de transférer des tokens entre différents contrats lors d’un swap complexe. Cela réduit significativement la consommation de gas. Cela simplifie également la gestion de la liquidité à travers plusieurs paires, rendant l’ensemble de l’écosystème plus efficace pour les traders et les développeurs construisant dessus.

Le rôle des agrégateurs et de l’automatisation

La complexité de la liquidité concentrée et des modèles hybrides a créé une barrière à l’entrée pour les utilisateurs occasionnels. Gérer les fourchettes de prix, rééquilibrer les portefeuilles et optimiser le rendement nécessite des connaissances techniques et une attention constante. Cette friction a conduit à l’essor des agrégateurs de rendement et des gestionnaires de liquidité automatisés. Ces plateformes agissent comme une couche au-dessus de l’échange, simplifiant l’expérience utilisateur tout en maximisant les retours.

Les agrégateurs fonctionnent en poolant les fonds des utilisateurs et en les déployant via des stratégies automatisées. Par exemple, un utilisateur pourrait déposer des stablecoins dans un vault. Le protocole recherche alors automatiquement les meilleures opportunités de rendement à travers le paysage DeFi. Il gère les tâches difficiles de sélection des fourchettes de prix, de réinvestissement des frais et de déplacement du capital entre différents pools ou plateformes de prêt pour chasser les plus hauts retours.

| Fonctionnalité | AMM autonome | Agrégateur / Vault |

|---|---|---|

| Effort utilisateur | Élevé (Réglage manuel des fourchettes) | Faible (Déposer et oublier) |

| Stratégie | Statique ou rééquilibrage manuel | Gestion active automatisée |

| Composés de frais | Souvent manuel | Automatisé / Auto-composés |

Automatiser la génération de rendement

Des protocoles comme Yearn Finance ont pionné le concept de yield farming automatisé. Ces systèmes utilisent des stratégies complexes impliquant prêt, emprunt et fourniture de liquidité à travers plusieurs protocoles simultanément. Pour l’utilisateur final, le processus est simplifié en une simple action de dépôt. Le protocole s’occupe du gros du travail, y compris le « zapping » d’actifs, qui regroupe plusieurs étapes de transaction en une seule.

Dans le contexte de la liquidité concentrée, l’automatisation est encore plus critique. Les gestionnaires automatisés surveillent le prix des actifs par rapport à la fourchette sélectionnée par le fournisseur. Si le prix s’approche du bord de la fourchette, le contrat intelligent peut automatiquement rééquilibrer la position. Cela implique de retirer la liquidité et de la redéployer autour du nouveau prix, assurant que l’utilisateur continue de gagner des frais sans avoir besoin d’être en ligne 24/7.

Simplifier l’interaction DeFi

Au-delà du rendement, les agrégateurs résolvent le problème de fragmentation. Avec la liquidité répartie sur des dizaines d’échanges et de chaînes différents, trouver le meilleur prix pour un échange peut être difficile. Les agrégateurs DEX scannent toutes les sources de liquidité disponibles pour router les échanges efficacement. Ils pourraient diviser un grand échange unique sur trois pools différents pour minimiser le glissement.

Cette couche d’abstraction est essentielle pour l’adoption massive. Elle permet aux utilisateurs d’interagir avec la DeFi sans avoir besoin de comprendre les mécanismes sous-jacents des ticks, des courbes ou des interactions de contrats intelligents. En découplant la complexité du protocole de l’interface utilisateur, les agrégateurs servent de pont entre l’infrastructure financière avancée et les investisseurs quotidiens.

Mettre à l’échelle la liquidité avec les solutions Layer 2

Les coûts de transaction élevés sur les blockchains mainnet comme Ethereum ont historiquement limité le potentiel des échanges décentralisés. Les frais élevés rendent non rentable la participation pour les petits fournisseurs de liquidité, car le coût de rééquilibrage d’une position peut dépasser les frais gagnés. Cela a conduit à la migration de la liquidité vers les solutions de mise à l’échelle Layer 2 et les sidechains.

Des plateformes comme Polygon ont évolué de simples sidechains en écosystèmes complets d’infrastructure de mise à l’échelle. En traitant les transactions hors de la chaîne Ethereum principale et en les réglant par lots, ces réseaux réduisent les coûts de plusieurs ordres de grandeur. Cette réduction de friction est vitale pour la santé des AMM. Elle permet des rééquilibrages plus fréquents, des tailles d’échange plus petites et des stratégies de trading à haute fréquence qui seraient impossibles sur un réseau à frais élevés.

Technologie Zero-Knowledge

L’avant-garde de la technologie de mise à l’échelle est le ZK Rollup (rollup à connaissance nulle). Des solutions comme Polygon zkEVM permettent aux développeurs de déployer des contrats intelligents compatibles Ethereum dans un environnement hautement scalable. Les ZK-rollups utilisent des preuves cryptographiques pour vérifier la validité des transactions sans révéler les données sous-jacentes, offrant à la fois confidentialité et débit massif.

Pour les échanges décentralisés, la technologie ZK offre un chemin vers une finalité quasi instantanée et des coûts bas sans sacrifier la sécurité. Elle permet une « couche de valeur » où les actifs peuvent circuler librement. L’intégration de ces technologies facilite la liquidité partagée à travers différentes chaînes. Au lieu de fragmenter la liquidité en silos isolés sur différents Layer 2, les nouvelles architectures permettent des couches de liquidité unifiées où un seul pool d’actifs peut servir les échanges à travers l’ensemble de l’écosystème.

L’avenir du trading cross-chain

L’objectif ultime de la mise à l’échelle est de créer une expérience multi-chaîne fluide. Des concepts comme Unichain et la vision 2.0 de Polygon visent à connecter des réseaux disparates. L’idée est de permettre à un utilisateur sur une chaîne de trader contre la liquidité d’une autre chaîne de manière transparente. Cela réduit la friction du bridging manuel d’actifs, qui est souvent lent et risqué.

Les innovations dans cet espace se concentrent sur la création de chaînes spécifiques à des applications (app-chains) adaptées à la DeFi. Ces chaînes peuvent optimiser leurs temps de bloc et marchés de frais spécifiquement pour le trading. En dédiant l’espace de bloc aux transactions d’échange, elles empêchent la congestion d’autres activités, comme le minting de NFT, de faire spiking les frais de trading. Cette spécialisation mène à un environnement de trading plus fiable et professionnel.

La connexion aux oracles et l’intégrité des données

À mesure que les échanges décentralisés deviennent plus sophistiqués, leur dépendance à des données externes précises augmente. C’est là que les oracles blockchain comme Chainlink jouent un rôle indispensable. Un oracle sert de pont entre la blockchain (on-chain) et le monde réel (off-chain). Les contrats intelligents ne peuvent pas accéder intrinsèquement à des données en dehors de leur réseau, comme le prix de l’action Apple ou la météo actuelle.

Pour les échanges hybrides et les produits financiers avancés, des flux de prix fiables sont non négociables. Alors que les AMM simples déterminent le prix uniquement sur la base de l’offre et de la demande internes, les plateformes de dérivés et de prêt nécessitent des prix de référence externes pour fonctionner en sécurité. Les oracles agrègent des données de multiples sources pour fournir un flux de prix tamper-proof qui déclenche les liquidations ou règle les contrats futures.

Atténuer la manipulation de marché

L’une des fonctions critiques des oracles dans l’écosystème de liquidité est la prévention de la manipulation. Dans un modèle de pricing AMM purement interne, un acteur malveillant avec un grand capital pourrait temporairement distordre le prix dans un pool pour exploiter un protocole dépendant. Cela est souvent appelé une attaque par flash loan. En référencant un réseau d’oracles décentralisé, les protocoles peuvent vérifier que le prix dans un pool spécifique reflète le vrai prix de marché global.

Si le prix interne s’écarte significativement du prix oracle, le système peut mettre en pause le trading ou limiter le prix d’exécution. Cette approche hybride — utilisant les dynamiques AMM internes pour l’exécution mais des oracles externes pour la vérification — crée un modèle de sécurité beaucoup plus robuste. Elle permet la création de marchés pour des actifs synthétiques et des actifs du monde réel tokenisés, élargissant la portée de ce qui peut être échangé on-chain.

Gouvernance et contrôle communautaire

L’évolution de la liquidité n’est pas seulement technique ; elle est aussi politique. Les échanges décentralisés sont gouvernés par leurs communautés via des tokens. Des actifs comme UNI, YFI et POL représentent le pouvoir de vote. Cela transfère le contrôle d’un conseil d’administration corporatif à un réseau distribué de parties prenantes. Les détenteurs de tokens votent sur des paramètres critiques, comme les niveaux de frais, les allocations de trésorerie et le déploiement sur de nouvelles blockchains.

Les modèles de gouvernance deviennent plus complexes. Des projets plus récents comme World Liberty Financial expérimentent des tokens de gouvernance uniquement qui se concentrent strictement sur le pouvoir de décision sans transferts directs de partage de revenus. Cette distinction est souvent motivée par des considérations réglementaires. L’objectif est de maintenir la conformité tout en assurant que le protocole reste décentralisé et réactif à sa base d’utilisateurs.

Le rôle des trésoreries stratégiques

La gouvernance implique également la gestion de trésoreries de protocole massives. Les projets utilisent de plus en plus leurs frais accumulés pour diversifier leurs avoirs. Un protocole pourrait détenir un mix de stablecoins, Bitcoin et Ethereum pour assurer une durabilité à long terme. Cette gestion stratégique de réserves est similaire à la gestion de bilan corporatif mais exécutée via des contrats intelligents transparents.

Les votes communautaires déterminent comment ces fonds sont déployés. Ils peuvent être utilisés pour financer des subventions de développement, inciter la liquidité dans des pools spécifiques, ou même investir dans d’autres protocoles DeFi pour bâtir des partenariats stratégiques. Cette coordination économique permet aux échanges décentralisés d’opérer comme des entités autonomes qui grandissent et s’adaptent sur la base de l’intelligence collective de leurs parties prenantes.

L’intersection de l’IA et de la liquidité

L’avenir des échanges décentralisés intersecte fortement avec l’intelligence artificielle. À mesure que les stratégies de trading deviennent plus complexes, l’entrée manuelle humaine devient moins efficace. Nous entrons dans une phase où les agents IA géreront les positions de liquidité, exécuteront des trades d’arbitrage et optimiseront les chemins de routage. Des projets comme NodeAI construisent l’infrastructure pour alimenter ces calculs.

L’IA nécessite une puissance de calcul massive, particulièrement des GPU. Des réseaux d’infrastructure décentralisés émergent pour fournir ce matériel. En connectant la puissance GPU inutilisée avec les développeurs IA, ces réseaux permettent l’entraînement de modèles qui peuvent analyser le sentiment de marché et les données on-chain en temps réel.

Agents de trading autonomes

Dans un avenir proche, la fourniture de liquidité pourrait être dominée par des agents IA. Ces programmes logiciels autonomes peuvent surveiller des centaines de pools de liquidité simultanément. Ils peuvent calculer instantanément la fourchette de prix optimale pour une position V3 sur la base de la volatilité historique et du volume actuel. Quand le marché change, l’agent IA peut retirer et redéployer la liquidité plus rapidement et plus précisément que n’importe quel humain.

Cette automatisation bénéficie à l’écosystème en assurant que les marchés sont toujours efficaces. Elle réduit les écarts entre prix d’achat et de vente et garantit que la liquidité est présente exactement là où elle est nécessaire. Pour le détenteur de token, cela signifie déposer des fonds dans un contrat intelligent géré par une IA, s’engageant dans une stratégie d’investissement passive qui exploite la technologie de pointe pour maximiser le rendement tout en gérant le risque.

Conclusion

Le paysage des échanges décentralisés s’est transformé d’un code expérimental simple en une infrastructure financière sophistiquée. Ce qui a commencé avec des swaps de tokens basiques a évolué en un écosystème multicouche de liquidité concentrée, de hooks programmables et de réseaux cross-chain. Le passage de la formule de produit constant à la gestion active des positions a débloqué l’efficacité du capital, permettant à la DeFi de concurrencer plus agressivement la finance traditionnelle.

Les solutions de mise à l’échelle et les agrégateurs ont davantage démocratisé l’accès, abaissant les barrières à l’entrée pour les utilisateurs et développeurs. L’intégration d’oracles décentralisés assure que ces systèmes restent sécurisés et ancrés dans les réalités des marchés globaux, tandis que les tokens de gouvernance assurent que les systèmes restent détenus par leurs communautés. À mesure que les agents IA commencent à prendre le rôle de gestionnaires actifs, la ligne entre code automatisé et trading intelligent s’estompe encore plus.

La trajectoire pointe vers une couche de valeur unifiée et hautement efficace pour internet. Dans ce futur, la liquidité n’est pas statique ; elle est intelligente, programmable et fluide. Elle se déplace instantanément là où elle est nécessaire, gouvernée par des protocoles transparents et sécurisée par une cryptographie avancée. Cette évolution bâtit les fondations d’un système financier ouvert, accessible et résilient.

L’avenir de la finance n’est pas seulement décentralisé ; il est intelligent, modulaire et infiniment programmable.