Le paysage des cryptomonnaies a considérablement évolué au-delà du concept initial de transfert de valeur pair à pair simple. À mesure que le marché mûrit, des actifs numériques spécialisés sont apparus pour répondre à des limitations spécifiques de la technologie blockchain initiale. Deux des catégories les plus critiques dans cette évolution sont les stablecoins et les privacy coins. Les stablecoins ont été développés pour combattre la volatilité inhérente des actifs comme Bitcoin, fournissant un moyen d'échange fiable et une réserve de valeur. À l'inverse, les privacy coins ont été créés pour restaurer l'anonymat souvent perdu sur les registres publics transparents.

Ces deux classes d'actifs représentent les extrêmes opposés du spectre réglementaire. Les stablecoins, en particulier ceux adossés à des devises fiat, s'intègrent de plus en plus aux systèmes financiers traditionnels et cherchent la conformité. Les privacy coins, par leur nature même, défient les capacités de surveillance des régulateurs financiers. L'avenir de ces actifs dépend largement de la manière dont ils naviguent la demande croissante de surveillance gouvernementale. Cela crée un environnement complexe où l'innovation doit s'équilibrer contre les exigences strictes des cadres émergents.

La tension entre la préservation de l'éthos décentralisé des cryptomonnaies et le respect des normes légales définit la prochaine phase de la croissance de l'industrie. Les investisseurs et les utilisateurs doivent comprendre les mécanismes derrière ces actifs pour naviguer le terrain mouvant. Des audits de réserves des stablecoins centralisés aux preuves cryptographiques des réseaux de confidentialité, les fondements techniques détermineront quels projets survivront aux purges réglementaires. Cette analyse explore les mécanismes, les risques et les trajectoires futures de ces altcoins spécialisés.

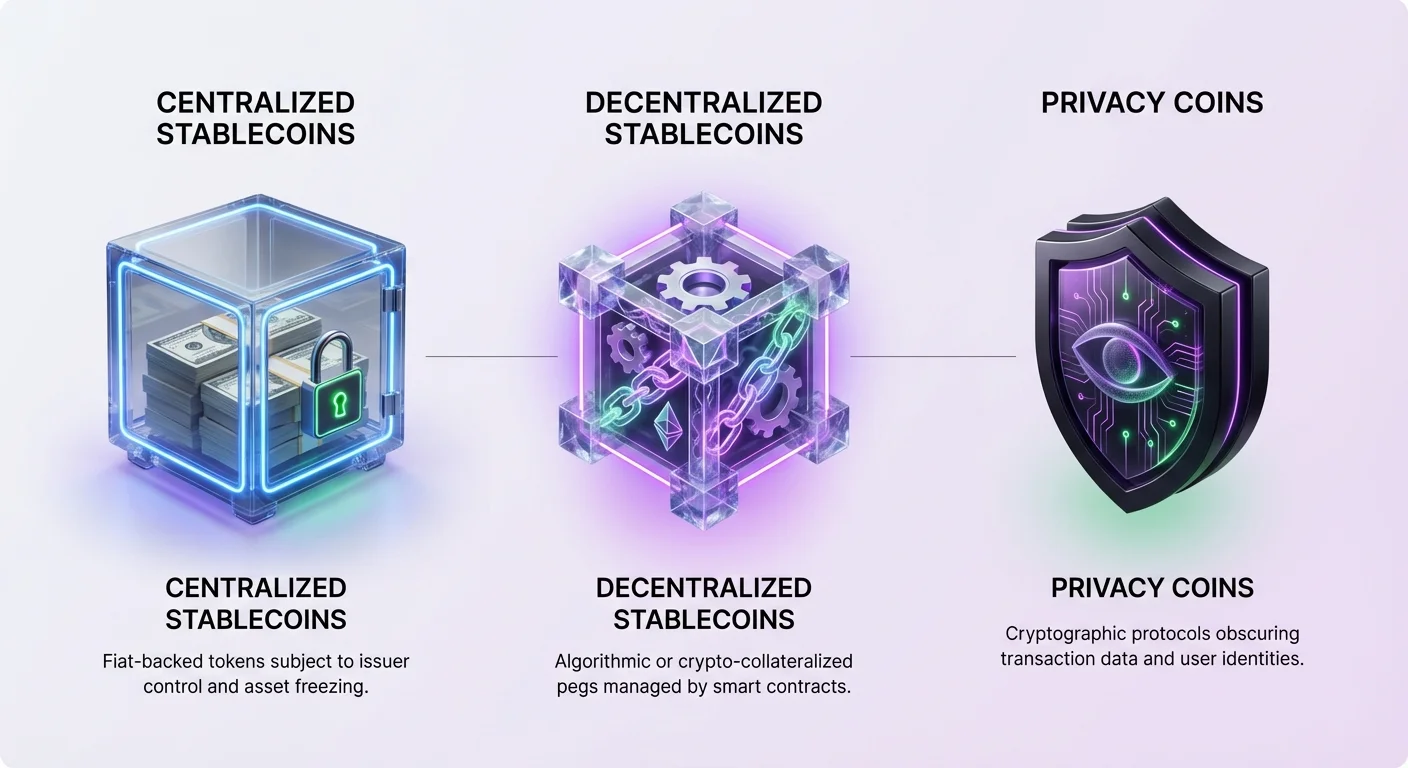

Les mécanismes de la stabilité sur un marché volatil

Les stablecoins sont des monnaies numériques conçues pour maintenir une valeur indexée, le plus souvent sur le dollar US. Ils servent de pont entre le monde crypto et la finance traditionnelle. Cette utilité les a rendus essentiels pour les traders qui souhaitent sécuriser leurs profits sans sortir vers une devise fiat. En détenant des stablecoins, les utilisateurs peuvent éviter les fluctuations de prix associées à Bitcoin ou Ethereum tout en restant dans l'écosystème blockchain. Cette capacité a entraîné une adoption massive pour les règlements internationaux et l'épargne dans les régions à forte inflation.

Le type de stablecoin le plus répandu est le modèle centralisé adossé au fiat. Dans ce système, un émetteur central détient des réserves de devises fiat ou d'actifs équivalents pour garantir chaque token en circulation. Par exemple, pour chaque unité de stablecoin émise, il devrait idéalement y avoir un dollar US détenu sur un compte bancaire. Cela permet aux utilisateurs de racheter leurs tokens contre la devise fiat sous-jacente, assurant que l'indexation reste intacte. Des tokens comme USDT et USDC fonctionnent sur ce modèle, bien que leurs approches en matière de transparence diffèrent.

Les stablecoins centralisés reposent entièrement sur la confiance en l'entité émettrice. La stabilité de l'actif n'est bonne que dans la mesure des réserves qui la soutiennent. Historiquement, cela a conduit à des controverses lorsque les émetteurs ne fournissent pas une transparence totale sur leurs avoirs. Malgré ces préoccupations, la liquidité et la facilité d'utilisation offertes par les options centralisées les maintiennent en tête de marché. Ils dominent les paires de trading sur les exchanges et sont de plus en plus utilisés pour des paiements dans le monde réel.

Cependant, la dépendance à une autorité centrale introduit un risque de contrepartie. Si l'émetteur fait face à une insolvabilité ou à une action réglementaire, la valeur du stablecoin pourrait être compromise. De plus, les émetteurs centralisés ont le pouvoir de geler des actifs à la demande des forces de l'ordre. Cette capacité de censure les rapproche de la banque traditionnelle mais aliène les utilisateurs cherchant une véritable souveraineté financière.

Alternatives décentralisées et risques algorithmiques

Pour contrer les risques de centralisation, les développeurs ont créé des stablecoins décentralisés. Ces actifs remplacent la confiance en une tierce entreprise par des mécanismes programmatiques et des smart contracts. L'objectif est de créer un actif indexé sur le dollar qui soit sans permission et résistant à la censure. Les exemples les plus réussis utilisent un modèle connu sous le nom de Collateralized Debt Positions (CDP). Dans ce système, les utilisateurs verrouillent des actifs crypto comme garantie pour frapper de nouveaux stablecoins.

Le modèle CDP, utilisé par des projets comme DAI, exige une sur-garantie pour tenir compte de la volatilité des actifs crypto sous-jacents. Si la valeur de la garantie tombe en dessous d'un certain seuil, le système liquide automatiquement la position pour maintenir la solvabilité du stablecoin. Cela assure que l'indexation est défendue par des actifs durs plutôt que par des promesses. Bien que moins efficace en capital que les modèles adossés au fiat, cette approche préserve la nature décentralisée de l'actif.

Une catégorie plus expérimentale et risquée est le stablecoin algorithmique. Ces tokens tentent de maintenir leur indexation par des mécanismes qui étendent ou contractent automatiquement l'offre en fonction de la demande du marché. Ils reposent souvent sur une relation avec un token secondaire pour absorber la volatilité. L'exemple le plus infâme est TerraUSD (UST), qui utilisait un « modèle de seigneuriage à deux tokens ». Les participants étaient incités à brûler un token pour frapper l'autre, maintenant théoriquement le prix stable par arbitrage.

L'échec d'UST en mai 2022 a démontré les risques catastrophiques des modèles algorithmiques sous-garantis. Lorsque la confiance dans le système s'est érodée, une « ruée bancaire » s'est produite, faisant chuter la valeur des deux tokens à près de zéro. Cet événement a effacé des milliards de dollars en valeur et mis en lumière la difficulté de créer de la stabilité sans garantie substantielle. Il a servi de leçon stark que le code seul ne peut pas toujours surmonter une panique de marché extrême.

Privacy coins et la quête de l'anonymat

Tandis que les stablecoins cherchent à corriger la volatilité des prix, les privacy coins abordent le manque de confidentialité sur les blockchains publiques. Sur des réseaux comme Bitcoin, chaque transaction est enregistrée sur un registre public. N'importe qui peut tracer le flux de fonds d'une adresse à une autre, révélant potentiellement l'identité de l'utilisateur et son historique financier. Les privacy coins emploient une cryptographie avancée pour obscurcir ces détails, protégeant les données des utilisateurs de la surveillance.

L'une des techniques principales utilisées est l'adresse furtive. Cette fonctionnalité génère une adresse unique à usage unique pour chaque transaction. Même si un utilisateur publie une adresse publique unique pour recevoir des fonds, la blockchain enregistre chaque paiement entrant vers une adresse différente et non liée. Cela empêche les observateurs externes de lier plusieurs paiements à un destinataire unique, coupant efficacement le lien entre l'identité d'un utilisateur et le solde de son portefeuille.

Les signatures en anneau sont un autre outil puissant utilisé par les principales privacy coins comme Monero. Cette technique mélange la transaction d'un utilisateur avec plusieurs autres transactions « leurres » sélectionnées sur la blockchain. Pour un outsider, cela apparaît comme si un groupe de personnes avait signé la transaction, mais il est mathématiquement impossible de déterminer quel membre du groupe était l'expéditeur réel. Cela assure que l'origine des fonds reste ambiguë.

Les transactions confidentielles ajoutent une couche finale de confidentialité en cachant le montant transféré. En combinant ces technologies, les privacy coins assurent que l'expéditeur, le destinataire et le montant de la transaction sont tous dissimulés. Cela restaure la propriété de fongibilité à la cryptomonnaie. Dans un système transparent, les coins peuvent être « tachés » par leur historique, mais dans un système privé, tous les coins sont égaux et interchangeables car leur historique est intraçable.

Le paysage de la conformité pour les stablecoins

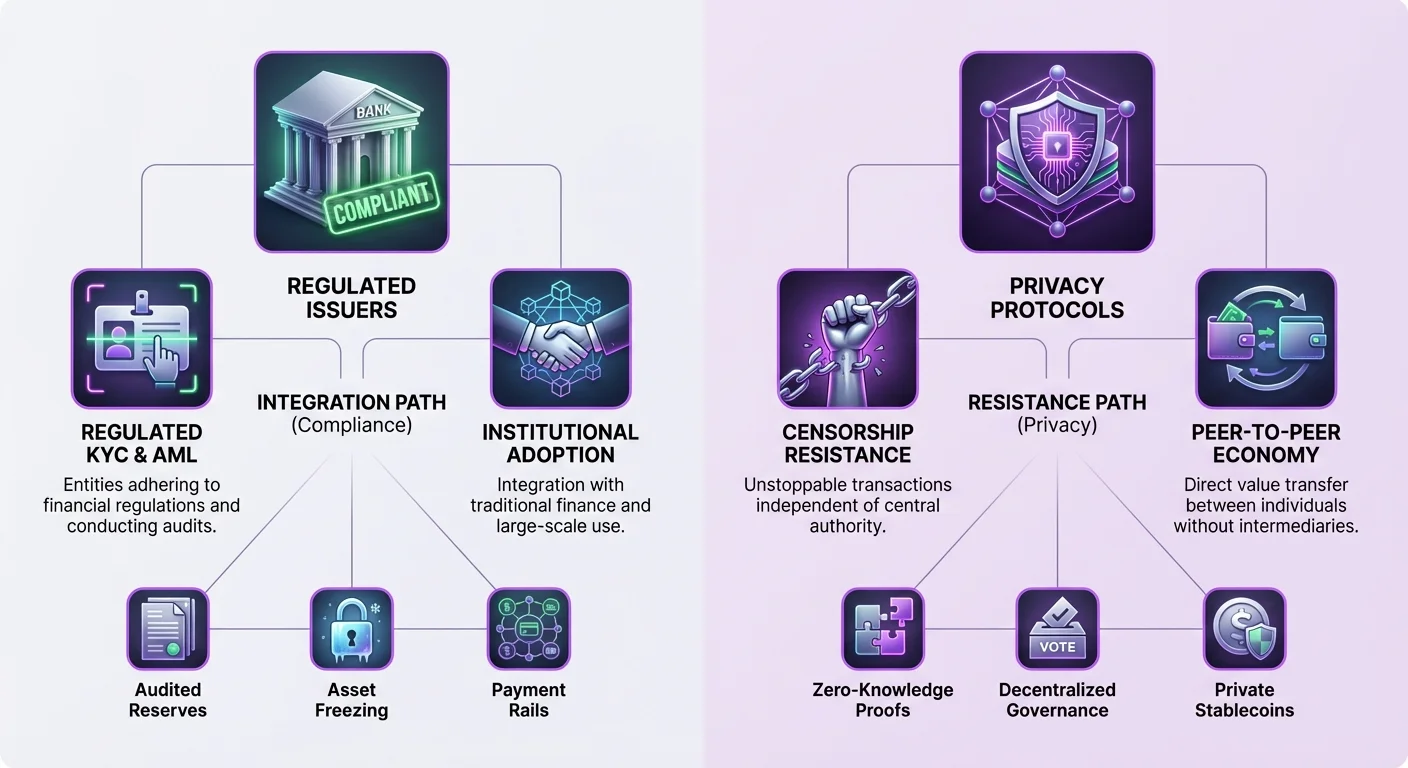

L'avenir réglementaire des stablecoins est fortement influencé par leur structure. Les stablecoins centralisés comme USDC se positionnent comme des alternatives conformes et transparentes. L'émetteur, Circle, détient des réserves en liquidités auditées et obligations gouvernementales à court terme. Cette adhésion stricte aux réglementations US rend USDC attractif pour les institutions et les investisseurs averses au risque qui priorisent la sécurité sur la décentralisation.

Cependant, cette conformité a un coût. Pour opérer dans les cadres réglementaires US, les émetteurs doivent conserver le contrôle sur le registre. Cela inclut la capacité de blacklister des adresses et de geler des fonds. Il existe des cas documentés où les forces de l'ordre ont demandé le gel d'actifs, et les émetteurs conformes ont rempli ces demandes. Pour les utilisateurs dans des juridictions aux gouvernements instables ou cherchant une protection contre la saisie, cette fonctionnalité est un inconvénient majeur.

Tether (USDT), bien que centralisé également, a historiquement opéré dans une zone réglementaire plus grise. Basé à Hong Kong, il fait face à de longues questions sur la composition exacte de ses réserves. Malgré cela, son omniprésence sur plusieurs blockchains et sa liquidité profonde en font la force dominante sur le marché. Sa nature offshore offre un tampon perçu contre la portée réglementaire américaine, bien que cela alimente aussi les préoccupations sur sa sécurité à long terme.

La pression réglementaire sur les stablecoins centralisés est évidente dans le cas de BUSD. Autrefois un stablecoin de premier plan émis par Paxos, il a fait face à une action du Département des services financiers de l'État de New York (NYDFS). Paxos a reçu l'ordre d'arrêter l'émission de nouveaux tokens, menant à la suppression progressive de l'actif. Cela démontre que même les entités réglementées ne sont pas immunes aux changements soudains de politique ou d'application.

Examen réglementaire des technologies renforçant la confidentialité

Les privacy coins font face à un ensemble différent de défis réglementaires. Les gouvernements et régulateurs financiers voient souvent l'anonymat renforcé avec suspicion, citant des préoccupations sur le blanchiment d'argent et les activités illicites. La capacité de transférer de la richesse sans trace traçable entre en conflit avec les normes globales Know Your Customer (KYC) et Anti-Money Laundering (AML). Cette friction a conduit à un examen accru des projets axés sur la confidentialité.

Cette pression réglementaire se manifeste souvent au niveau des exchanges. De nombreux exchanges centralisés ont délisté les privacy coins pour rester conformes aux réglementations bancaires locales. Cela réduit la liquidité de ces actifs et les rend plus difficiles à acquérir pour l'utilisateur moyen. La « travel rule », qui exige des exchanges qu'ils partagent les informations clients pour les transactions au-dessus d'un certain seuil, est difficile à implémenter pour des coins qui cachent intrinsèquement les données de transaction.

Malgré ces obstacles, la technologie derrière les privacy coins continue d'avancer. Des projets comme Zano utilisent des modèles de consensus hybrides qui combinent la sécurité Proof-of-Work avec l'efficacité Proof-of-Stake. Le protocole « Zarcanum » de Zano introduit un Proof-of-Stake à montants cachés, permettant aux utilisateurs de staker leurs coins et de sécuriser le réseau sans révéler les soldes de leurs portefeuilles. Cette innovation assure que la confidentialité ne se fait pas au détriment de la participation au réseau.

Certains protocoles de confidentialité explorent des fonctionnalités de conformité « opt-in » pour combler l'écart. Par exemple, Zano offre des portefeuilles auditable, qui permettent aux utilisateurs de révéler sélectivement les données de transaction à des parties spécifiques, comme des auditeurs ou autorités fiscales. Cette flexibilité pourrait théoriquement permettre aux privacy coins d'exister dans un cadre réglementé en accordant la confidentialité par défaut tout en permettant la transparence quand nécessaire pour la conformité légale.

La convergence : Actifs confidentiels et stablecoins privés

Une nouvelle frontière sur le marché est la fusion de la stabilité et de la confidentialité via les « actifs confidentiels ». Ce sont des tokens qui opèrent sur des blockchains préservant la confidentialité mais représentent une valeur d'autres sources, comme des devises fiat. Cette approche hybride tente d'offrir le meilleur des deux mondes : le pouvoir d'achat stable du dollar US et la résistance à la censure d'une privacy coin.

L'écosystème de Zano supporte la création de ces actifs confidentiels. Les tokens émis sur ce réseau héritent automatiquement des fonctionnalités de confidentialité de la blockchain sous-jacente. Cela signifie qu'un stablecoin fonctionnant sur Zano aurait des montants cachés, des adresses furtives et des signatures en anneau. Les observateurs verraient qu'une transaction a eu lieu, mais ne sauraient ni le type d'actif, ni le montant, ni les participants impliqués.

Le Freedom Dollar (fUSD) est un exemple prime de cette innovation. Lancé comme un stablecoin privé, il est indexé 1:1 sur le dollar US mais existe comme un actif confidentiel sur la blockchain Zano. Contrairement aux stablecoins centralisés qui reposent sur des dépôts bancaires, fUSD utilise un modèle sur-garanti adossé au token natif ZANO. Cette structure vise à éliminer le point de défaillance central et le risque de gel d'actifs associé aux émetteurs traditionnels.

En utilisant un modèle de garantie décentralisé, des projets comme Freedom Dollar tentent de contourner les points d'étranglement réglementaires auxquels font face les stablecoins centralisés. Il n'y a pas d'entreprise centrale à subpoenaire et pas de compte bancaire à geler. La stabilité est maintenue par un market-making algorithmique et la valeur des réserves de garantie. Cela représente un saut technologique significatif, offrant un outil pour la liberté financière à la fois stable et privé.

| Caractéristique | Stablecoin centralisée (USDC) | Privacy coin (Monero) | Stablecoin privé (fUSD) |

|---|---|---|---|

| Base de valeur | Peg fiat (USD) | Valeur de marché | Peg fiat (USD) |

| Confidentialité | Registre transparent | Confidentialité obligatoire | Confidentialité obligatoire |

| Garantie | Réserves fiat | Aucune (PoW) | Garantie crypto |

| Contrôle | Émetteur peut geler | Résistant à la censure | Résistant à la censure |

| Auditable | Audit centralisé | Aucune | Preuves on-chain |

Le rôle de la gouvernance et de la décentralisation

L'avenir de ces actifs spécialisés est étroitement lié à leurs modèles de gouvernance. Les organisations autonomes décentralisées (DAO) jouent un rôle crucial dans la gestion des paramètres des stablecoins décentralisés et des réseaux de confidentialité. Dans ces systèmes, les détenteurs de tokens votent sur les mises à jour du protocole, les types de garantie et les paramètres de risque. Cela transfère le contrôle d'un conseil d'administration corporate à une communauté distribuée de parties prenantes.

Par exemple, la plateforme MakerDAO, qui gère le stablecoin DAI, permet aux détenteurs du token de gouvernance de voter sur les frais de stabilité et les plafonds de dette. Ce processus démocratique est conçu pour assurer que le protocole s'adapte aux conditions de marché sans dépendre d'une autorité centrale. Cependant, la gouvernance elle-même peut être un vecteur de pression réglementaire, comme vu dans les discussions sur la responsabilité des participants DAO.

Zano utilise une approche hybride où les stakers participent à la gouvernance on-chain. Comme le processus de staking est anonyme via Zarcanum, les participants à la gouvernance sont protégés de pressions ciblées. Cette anonymat dans la gouvernance est une fonctionnalité vitale pour maintenir une véritable décentralisation. Si les votants peuvent être identifiés et contraints, le protocole reste vulnérable à des influences externes.

L'évolution des tokens de gouvernance impacte aussi la stabilité de l'écosystème. Dans certains modèles, le token de gouvernance agit comme le filet de sécurité du système. Si le stablecoin perd son indexation ou que la valeur de la garantie chute, le token de gouvernance peut être frappé et vendu pour recapitaliser le système. Cela aligne les incitations de la communauté avec la santé du protocole, car une mauvaise gestion mène à la dévaluation de leurs propres actifs.

Perspectives d'avenir : Intégration vs. Résistance

Le chemin en avant pour les altcoins spécialisés se bifurque. D'un côté, les stablecoins conformes s'intègrent plus profondément dans l'infrastructure financière globale. Nous voyons l'essor de « stablecoins de paiement » comme PayPal USD (PYUSD), conçus pour fonctionner de manière fluide dans les réseaux commerciaux existants. Ces actifs feront probablement face à une régulation lourde mais jouiront d'une adoption généralisée parmi les marchands et les utilisateurs mainstream.

De l'autre côté, les actifs axés sur la confidentialité et les stablecoins décentralisés doublent leurs efforts sur la résistance à la censure. Tandis que les gouvernements explorent les monnaies numériques de banque centrale (CBDC), la demande pour des alternatives privées devrait croître. Les CBDC offrent aux gouvernements une visibilité sans précédent sur les transactions financières, poussant potentiellement les individus soucieux de confidentialité vers des actifs comme Zano et Monero.

L'émergence de stablecoins préservant la confidentialité comme fUSD présente un défi unique aux régulateurs. Ils offrent l'utilité de l'argent numérique — stable et privé — sans la volatilité qui a historiquement entravé l'adoption crypto pour les paiements. Si ces actifs gagnent une traction significative, ils pourraient forcer une réévaluation de la manière dont les réglementations financières s'appliquent au code décentralisé.

Ultimement, le marché pourrait se stabiliser en un système à deux niveaux. Les stablecoins réglementés et transparents serviront les besoins institutionnels et commerciaux à haute valeur, agissant comme les « comptes chèques » du monde crypto. Pendant ce temps, les actifs de confidentialité décentralisés serviront comme l'« argent numérique », utilisés par ceux priorisant la souveraineté, l'anonymat et la protection contre les excès. L'interaction entre ces deux secteurs définira la liquidité et la liberté de l'économie numérique future.

Conclusion

L'avenir réglementaire des stablecoins et des privacy coins est façonné par la tension fondamentale entre la surveillance étatique et la souveraineté financière individuelle. Les stablecoins centralisés ont choisi le chemin de la conformité, offrant transparence et intégration avec la banque traditionnelle au coût de la résistance à la censure. Cela les rend sûrs pour l'adoption institutionnelle mais vulnérables à l'intervention gouvernementale. À l'inverse, les privacy coins et stablecoins décentralisés priorisent la protection des données utilisateurs et l'immutabilité du registre, acceptant les risques de friction réglementaire et d'accès réduit aux exchanges.

Des innovations comme les actifs confidentiels et les stablecoins privés brouillent les lignes entre ces catégories, créant de puissants nouveaux outils offrant à la fois stabilité et anonymat. Ces technologies hybrides représentent le prochain champ de bataille pour la liberté financière, défiant l'idée qu'il faut choisir entre une monnaie stable et une monnaie privée. À mesure que la technologie mûrit, la capacité de ces protocoles à rester décentralisés et résistants à la capture sera leur caractéristique définissante dans un monde de plus en plus réglementé.

La véritable liberté financière exige la capacité de transiger de manière privée en utilisant une monnaie qui conserve son pouvoir d'achat au fil du temps.