Kryptovaluuttamarkkinat määritellään niiden volatiliteetilla. Perinteiset sijoittajat näkevät usein markkinoiden laskukaudet oloina, jolloin ollaan sivussa, mutta kehittyneet treidaajat näkevät niissä mahdollisuuksia. Lyhyeksi myynti eli "shorttaus" on taloudellinen strategia, jota käytetään hyötyäkseen laskevista omaisuuserien hinnoista. Se mahdollistaa markkinoiden osallistujille tuottojen tuottamisen arvojen laskiessa, olemassa olevien salkkujen suojaamisen tappioita vastaan ja aktiivisten strategioiden ylläpitämisen riippumatta markkinasuunnasta. Lyhyen myynnin mekaniikan ymmärtäminen on olennaista kenelle tahansa, joka haluaa siirtyä yli yksinkertaisista keräilustrategioista.

Lyhyen myynnin käsite kääntää perinteisen "osta halvalla, myy kalliilla" -logiikan päälaelleen. Lyhyessä kaupassa järjestys muuttuu muotoon "myy kalliilla, osta halvalla". Treidaaja lainaa omaisuuserän, jota hänellä ei ole, myy sen nykyisellä markkinahinnalla ja odottaa hinnan laskevan. Kun hinta laskee, hän ostaa omaisuuserän takaisin alemmalla arvolla lainan takaisinmaksua varten. Ero alkuperäisen myyntihinnan ja alempaan ostohintaan välillä muodostaa voiton.

Lyhyeksi myynti kryptoekosysteemissä eroaa perinteisistä osakemarkkinoista digitaalisten omaisuuserien ainutlaatuisen infrastruktuurin vuoksi. Kryptokaupan 24/7-luonne yhdistettynä korkeaan volatiliteettiin luo korkean panoksen ympäristön. Treidaajat eivät tyypillisesti tee lyhyeksi myyntiä soittamalla välittäjälle puhelimella. Sen sijaan he käyttävät automaattisia alustoja, älykkäitä sopimuksia ja monimutkaisia johdannais tuotteita. Nämä työkalut tarjoavat välittömän pääsyn lainattuun likviditeettiin, mutta ne tuovat myös erityisiä riskejä, jotka on hallittava huolellisesti.

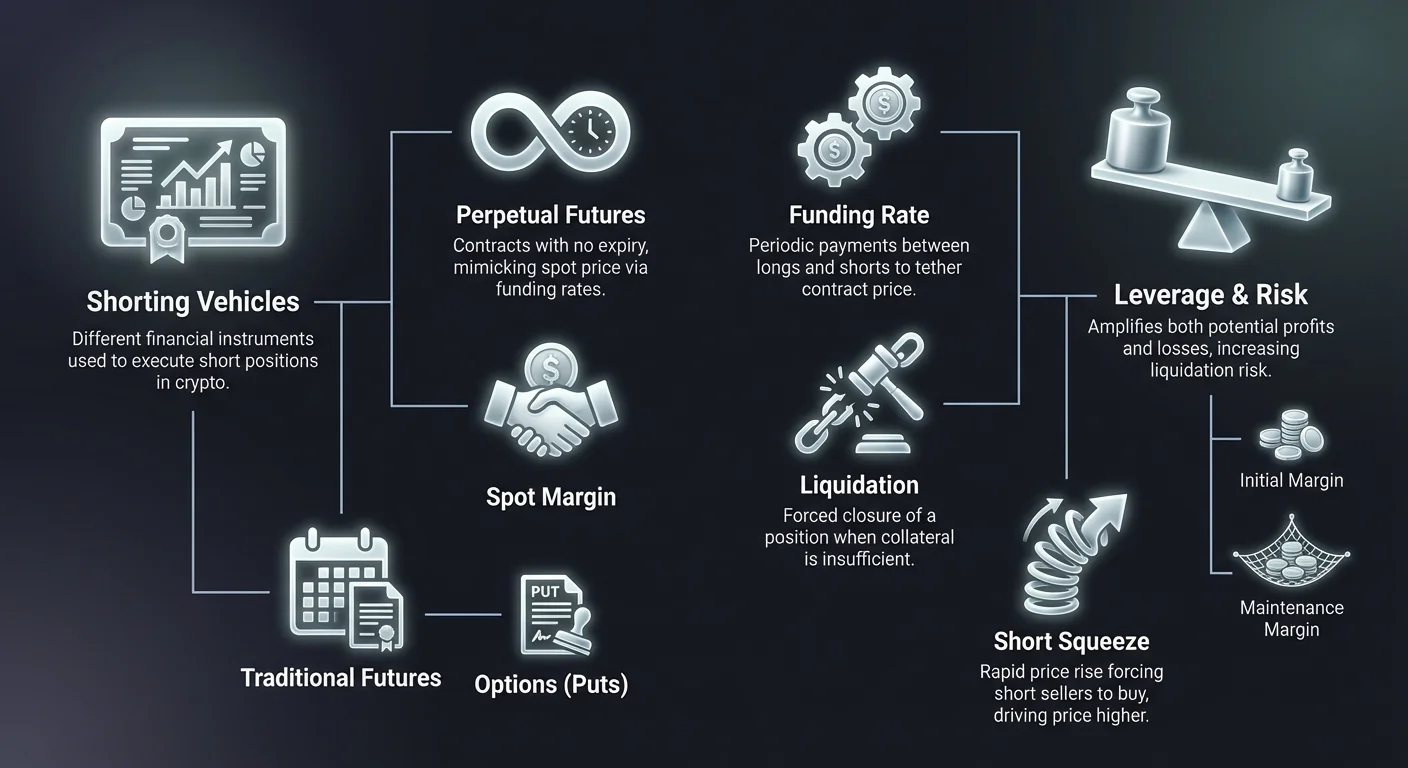

Lyhyen myynnin pääasiallinen este pääsyyn on käytettävissä olevien instrumenttien ymmärtäminen. Toisin kuin spot-kaupassa, jossa omistat yksinkertaisesti kolikon, lyhyeksi myynti sisältää lähes aina vipuvaikutusta ja johdannaisia. Tämä tuo mukanaan käsitteitä kuten ylläpitomarginaali, likvidaatiot hinnat ja rahoitusmaksut. Näiden elementtien hallinta on välttämätöntä karhumarkkinaolosuhteiden navigointiin tehokkaasti. Ilman tätä tietoa lyhyen myynnin mahdollistamiseksi suunnitellut mekanismit voivat nopeasti johtaa merkittäviin pääomahäviöihin.

Lyhyen myynnin perusmekaniikka

Perimmiltään lyhyeksi myynti on luottoon perustuva transaktio. Et voi myydä sitä, mitä sinulla ei ole, ellei joku lainaa sitä sinulle. Kryptovaluuttamarkkinoilla "lainaaja" on yleensä pörssi tai likviditeettipooli. Kun treidaaja aloittaa lyhyen position, hän asettaa vakuuden. Tämä vakuus toimii vakuus talletuksena. Se varmistaa, että jos kauppa menee pieleen ja hinta nousee, treidaajalla on riittävästi varoja kattamaan tappion ja palauttamaan lainatun omaisuuserän.

Prosessi alkaa position avaamisella. Jos treidaaja uskoo Bitcoinin laskevan 60 000 dollarista 50 000 dollariin, hän avaa lyhyen position 1 BTC:lle. Pörssi lainaa tehokkaasti 1 BTC:n, joka myydään välittömästi 60 000 dollarin stablecoinille (tai vastaavaksi). Treidaajalla on nyt 1 BTC:n velka ja 60 000 dollarin krediitti. Jos hinta laskee 50 000 dollariin, treidaaja ostaa 1 BTC:n takaisin käyttäen vain 50 000 dollaria pidetyistä varoista. Hän palauttaa 1 BTC:n lainaajalle. Jäljelle jäävät 10 000 dollaria ovat hänen bruttovoittonsa.

Jos hinta kuitenkin nousee 70 000 dollariin, dynamiikka muuttuu epäsuotuisaksi. 1 BTC:n velan takaisinmaksuun treidaajan tulisi käyttää alkuperäiset 60 000 dollaria plus lisä 10 000 dollaria omasta vakuudestaan. Tässä piilee riski. Jos hinta nousee niin korkealle, että treidaajan vakuus ei enää kata ostokustannusta, pörssi suorittaa pakotetun likvidaation. Tämä sulkee position automaattisesti estääkseen treidaajan joutumasta velkoihin, joita hän ei voi maksaa.

Spot-marginaali vs. johdannaiset

Kryptossa lyhyen position toteuttamiseen on kaksi pääasiallista tapaa: spot-marginaali ja johdannaiset. Spot-marginaalikaupassa treidaaja lainaa todellisesti kryptovaluuttaomaisuuserän. Treidaaja käyttää pörssin marginaalipoolia kolikoiden lainaamiseen suoraan. Tämä on lyhyen myynnin "fyysisin" muoto. Treidaaja maksaa korkoa lainatuista kolikoista, yleensä tuntiperusteisesti laskettuna. Se on läpinäkyvää, mutta voi olla pääomatehottomampaa ja rajattua pörssin lainaamispoolin saatavilla olevan likviditeetin mukaan.

Johdannaiset tarjoavat synteettisemmän lähestymistavan. Johdannaisten kautta shortatessa, kuten futuureissa tai ikuisissa sopimuksissa, treidaaja ei välttämättä lainaa kohdeomaisuutta. Sen sijaan hän solmii sopimuksen, joka jäljittelee omaisuuserän hintakehitystä. Sopimus määrää, että jos hinta laskee, vastapuoli maksaa short-myyjälle. Jos hinta nousee, short-myyjä maksaa vastapuolelle. Tämä menetelmä on usein suosittu korkean likviditeetin ja korkeampien vipukerrointen käytön mahdollisuuden vuoksi ilman huolta lainojen saatavuudesta.

Krypton johdannaiset: Pääasialliset ajoneuvot

Johdannaiset ovat taloudellisia instrumentteja, joiden arvo johdetaan kohdeomaisuudesta, kuten Bitcoinista tai Ethereumista. Lyhyen myynnin yhteydessä ne ovat suosituimpia työkaluja joustavuutensa ja tehokkuutensa vuoksi. Johdannaiset mahdollistavat treidaajille spekulaation hintaliikkeillä ilman todellisten lompakoiden tai lohkoketjusiirtojen hallinnan logistisia haasteita. Sopimus hoitaa altistuksen, kun taas treidaaja hallinnoi marginaalia ja strategiaa.

Krypton johdannaismarkkinat ovat ohittaneet spot-markkinat volyymissa. Tämä johtuu suurelta osin siitä, että johdannaiset mahdollistavat kaksisuuntaisen kaupan yhtä helposti. Spot-markkinalla myynti vaatii omistuksen. Johdannaismarkkinalla myynti on yksinkertaisesti sopimuksen avaaminen vastakkaiseen suuntaan. Tämä rakenteellinen tehokkuus tekee johdannaisista ensisijaisen valinnan karhustrategioille.

Futuurisopimukset

Perinteiset futuurisopimukset ovat sopimuksia ostaa tai myydä omaisuuserä ennalta määrättyyn hintaan tiettynä tulevana päivänä. Näillä sopimuksilla on kiinteä eräpäivä. Lyhyen myyjän kannalta futuurisopimus lukitsee myyntihinnan tänään toimitukseen myöhemmin. Jos markkinahinta laskee sopimushinnan alle eräpäivään mennessä, lyhyen myyjä tekee voittoa. Näitä instrumenttejä käyttävät laajasti institutionaaliset treidaajat suojaamiseen, koska eräpäivä vastaa tiettyjä aikahorisontteja, kuten vuosittaisia taloudellisia raportteja.

Futuurisopimusten hinnoittelu poikkeaa usein spot-hinnasta. Tämä tunnetaan "basisina" tai "preemiota". Nousumarkkinassa tulevat sopimukset voivat käydä kauppaa korkeammalla kuin spot-hinta (contango). Karhumarkkinassa ne voivat käydä alemmalla (backwardation). Lyhyen myyjän on oltava tietoinen tästä erotuksesta. Futuurisopimuksen shorttaaminen, joka käy kauppaa jo jyrkällä alennuksella spot-hintaan verrattuna, pienentää potentiaalisia voittomarginaaleja.

Futuureihin vaaditaan kärsivällisyyttä ja tarkkaa ajoitusta. Koska sopimus erääntyy, treidaajan on oltava oikeassa suunnasta ja aikataulusta. Jos markkinat romahtavat sopimuksen eräpäivän jälkeisenä päivänä, lyhyen futuurin haltija menettää mahdollisuuden. Tämä rajoitus johti krypto-omaisen instrumentin keksimiseen, joka hallitsee markkinoita tänä päivänä: ikuinen futuuri.

Ikuiset futuurit (perps)

Ikuiset futuurit, usein kutsutut "perpeiksi", ovat erityinen sopimustyyppi, joka on ainutlaatuinen kryptovaluuttamarkkinoille. Nimensä mukaisesti niillä ei ole eräpäivää. Treidaaja voi pitää lyhyttä positio ikuisessa sopimuksessa niin kauan kuin hän pystyy ylläpitämään marginaalivaatimukset. Tämä poistaa tarpeen "rullata" sopimuksia tai huolehtia eräpäivistä. Se tarjoaa jatkuvan kaupankäyntikokemuksen, joka jäljittelee läheisesti spot-markkinaa mutta lisäetuina vipuvaikutus ja shorttausmahdollisuudet.

Koska perpeillä ei ole eräpäivää, ei ole lopullista selvityspäivää, joka pakottaisi sopimushinnan vastaamaan spot-hintaa. Ilman mekanismia, joka sitoo niitä, ikuisen sopimuksen hinta voisi teoriassa ajautua kauas Bitcoin- tai Ethereum-hinnasta. Ratkaisuna pörssit käyttävät rahoitusmaksu-mekanismia. Tämä järjestelmä kannustaa treidaajia pitämään sopimushinnan lähellä spot-hintaa säännöllisillä maksuilla pitkien ja lyhyiden treidaajien välillä.

Ikuiset sopimukset ovat pääasiallinen paikka vähittäis- ja korkean taajuuden shorttaukselle. Ne tarjoavat syvää likviditeettiä, eli suuria positioita voidaan avata ja sulkea ilman merkittävää hintaslippausta. Lyhyen myyjälle position avaaminen ja pitämien määrittelemättömän ajan mahdollistaa trendinseuranta-strategioita, jotka voivat kestää viikkoja tai kuukausia pitkittyneissä karhumarkkinoissa.

Optiot ja erotussopimukset (CFD:t)

Optiosopimukset tarjoavat erilaisen matemaattisen lähestymistavan shorttaukseen. "Put-optio" antaa ostajalle oikeuden, mutta ei velvoitetta, myydä omaisuuserä tiettyyn strike-hintaan. Put-option ostaminen on karhuinen strategia. Jos omaisuuserän hinta laskee strike-hinnan alle, optio saa arvoa. Put-optioiden ostamisen selkeä etu on, että riski rajoittuu sopimuksesta maksettuun "preemioon". Toisin kuin futuurin shorttauksessa, jossa tappiot voivat olla rajattomat, optiosopimuksen ostaja voi menettää vain option hinnan.

Erotussopimukset (CFD:t) ovat toinen ajoneuvo, jota löytyy tyypillisesti välittäjäalustoilta eikä natiiveista kryptopörsseistä. CFD on yksinkertainen sopimus vaihtaa omaisuuserän arvon eroa sopimuksen avaamisesta sulkemiseen. Jos avaat lyhyen CFD:n ja hinta laskee, välittäjä maksaa sinulle eron. CFD:t ovat yksinkertaisia eivätkä vaadi kryptolompakoiden hallintaa, mutta niissä on usein leveämmät spreadit ja ne ovat vähemmän läpinäkyviä kuin on-chain- tai pörssipohjaiset johdannaiset.

Vipuvaikutuksen ja marginaalin ymmärtäminen

Vipuvaikutus on kaksiteräinen miekka, joka on erottamattomasti sidoksissa krypton lyhyen myyntiin. Vipuvaikutus mahdollistaa treidaajalle suuremman position koon hallinnan kuin hänen todellinen pääomansa. Esimerkiksi 10x vipuvaikutuksella 1 000 dollarin treidaaja voi avata 10 000 dollarin lyhyen position. Jos hinta laskee 10 %, 10 000 dollarin positio saa 1 000 dollarin arvon nousun. Tämä edustaa 100 % tuottoa treidaajan alkupääomalle. Vipuvaikutus vahvistaa volatiliteettia tehden pienistä markkinaliikkeistä merkittäviä treidaajan PnL:lle (voitto ja tappio).

Kuitenkin vipuvaikutus toimii identtisesti käänteisesti. Jos sama 10x vipuvaikutteinen lyhyt positio kohtaa 10 % hinnan nousun, tappio on 1 000 dollaria. Tämä vastaa treidaajan koko alkupääomaa. Pörssi likvidoi position estääkseen tappion ylittämästä vakuutta. Tämä luo tiukemman virhemarginaalin. Korkeammat vipukerrokset, jotka voivat mennä jopa 100x joillakin alustoilla, vaativat äärimmäistä tarkkuutta ja tiukkaa riskienhallintaa.

Alkamismarginaali ja ylläpitomarginaali

Vipuvaikutteisten lyhyiden positioiden hallintaan pörssit käyttävät kahta kriittistä marginaalirajaa: alkamismarginaalia ja ylläpitomarginaalia. Alkamismarginaali on vakuuden määrä, joka vaaditaan position avaamiseen. 10 000 dollarin position kohdalla 10x vipuvaikutuksella alkamismarginaali on 1 000 dollaria. Tämä on "käsiraha", joka vaaditaan markkinoille pääsyyn.

Ylläpitomarginaali on vähimmäismäärä omaisuutta, joka on pidettävä tilillä position auki pitämiseksi. Se on tyypillisesti alempi kuin alkamismarginaali. Kun kauppa liikkuu lyhyttä vastaan (hinta nousee), omaisuuserä vähenee. Jos omaisuuserä laskee ylläpitomarginaalin tason alle, likvidaatio tapahtuu. Erotuksesi sisäänmenohinnan ja likvidaatiohinnan välillä on tärkein laskelma lyhyessä myynnissä.

Eristetty vs. ristikmarginaali

Treidaajien on valittava, miten heidän vakuutensa allokoidaan käyttäen joko eristettyä marginaalia tai ristikmarginaalia. Eristetty marginaali määrää tietyn summan varoja yhteen avoimeen positioon. Jos tuo positio likvidoituu, treidaaja menettää vain kyseiselle kaupalle allokoidut varat. Salkun loppuosa pysyy koskemattomana. Tämä on suojaava työkalu korkean riskin lyhyestrategioille varmistaen, että yksi huono kauppa ei tyhjennä koko tiliä.

Ristikmarginaali käyttää koko tilin saatavilla olevaa saldoa vakuutena kaikille avoimille positiolle. Tämä on hyödyllistä suojaamisessa tai useiden positioiden hallinnassa, jotka saattavat tasapainottaa toisiaan. Esimerkiksi treidaaja saattaa olla lyhyellä Bitcoinissa ja pitkällä Ethereumissa. Jos Bitcoin nousee (huono shortille) mutta Ethereum nouseekin (hyvä longille), Ethereumin voitot voivat tukea Bitcoinin lyhyen marginaalivaatimuksia. Kuitenkin riski on, että yhden position katastrofaalinen liike voi likvidoida koko tilitasapainon.

Rahoitusmaksu-mekanismi

Rahoitusmaksu on näkymätön käsi, joka hallitsee ikuisten futuurien markkinaa. Se on säännöllinen maksu, jota vaihdetaan ostajien (longit) ja myyjien (shortit) välillä. Maksun suunta riippuu ikuisen sopimuksen hinnan ja spot-hinnan suhteesta. Tämä mekanismi varmistaa, että johdannaisen hinta ei poikkea pysyvästi todellisesta omaisuuserän arvosta.

Kun markkina on nousuinen, ikuisen hinta käy usein hieman korkeammalla kuin spot-hinta. Hintaa alas vetämiseksi rahoitusmaksu muuttuu "positiiviseksi". Tässä skenaariossa pitkien positioiden haltijoiden on maksettava maksu lyhyiden positioiden haltijoille. Tämä maksu kannustaa treidaajia avaamaan lyhyitä positioita (maksun keräämiseksi) ja sulkemaan pitkiä positioita (maksun välttämiseksi), luoden myyntipainetta, joka tasapainottaa hinnan.

Vastavuoroisesti karhumarkkinassa ikuisen hinta voi laskea spot-hinnan alle. Rahoitusmaksu muuttuu "negatiiviseksi". Tässä tilassa lyhyiden myyjien on maksettava maksuja pitkien haltijoille. Tämä luo kustannuksen lyhyen position pitämiselle. Treidaajien on oltava tietoisia nykyisestä rahoitusmaksusta ennen kaupan aloittamista. Äärimmäisessä karhutrendissä rahoituksen kustannus voi olla merkittävä, syöden lyhyen kaupan voittoja ajan myötä.

Rahoitusmaksut lasketaan ja vaihdetaan tyypillisesti kahdeksan tunnin välein. Jotkut alustat voivat käyttää lyhyempiä välejä korkean volatiliteetin aikana. Kehittyneet treidaajat seuraavat näitä kursseja tarkasti. Strategia nimeltä "cash and carry" tai "rahoitusarbitraasi" sisältää position avaamisen nimenomaan näiden maksujen keräämiseksi samalla kun hintariski suojataan, vaikka tämä on yleensä neutraali strategia eikä suuntauksellinen shorttaus.

Lyhyen myynnin strategiset lähestymistavat

Lyhyeksi myynti ei ole pelkästään arvausta siitä, että romahdus on lähellä. Ammattitreidaajat käyttävät tiettyjä strategioita lyhyen myynnin integroimiseksi laajempaan sijoituslähestymistapaan. Nämä strategiat vaihtelevat aggressiivisesta spekulaatiosta konservatiiviseen suojaamiseen. Tavoite määrää käytetyn vipuvaikutuksen, kaupan keston ja valitun instrumentin.

Markkina-ympäristön ymmärtäminen on ensimmäinen askel. Lyhyeksi myynti vahvassa nousumarkkinassa on kuuluisan vaarallista, usein kutsutaan "huippujen poimimiseksi". Strategiat ovat yleensä tehokkaimpia vahvistaessaan trendin kääntymistä tai hyödyntäessään vakiintuneita laskutrendejä. Menestyksekkäimmät lyhyestrategiat linjaantuvat usein teknisten indikaattorien tai markkinamaiseman fundamentaalisten muutosten kanssa.

Spekulatiivinen shorttaus ja trendinseuranta

Spekulatiivinen shorttaus pyrkii hyötyämään odotetusta laskusta. Tämä ajetaan usein teknisellä analyysillä, kuten "pää ja hartiat" -kuvion tunnistamisella tai murtumalla avain tuen alapuolelle. Trendinseuranta sisältää lyhyen position avaamisen laskutrendin vahvistumisen jälkeen. Sen sijaan että yritettäisiin myydä absoluuttisessa huipussa, treidaaja odottaa markkinan heikkouden signaalia ja sitten ratsastaa momentumia alaspäin.

Spekulatiivisessa shorttauksessa ajoitus on kriittistä. Treidaajat käyttävät usein stop-entry -määräyksiä varmistaakseen, että he avaavat lyhyen vain jos hinta rikkoo tietyn tuen lattian. Tämä vahvistus vähentää riskiä joutua "fake-out" -tilanteeseen, jossa hinta dippaa hetkellisesti ennen nousua takaisin. Voittojen kohteet asetetaan yleensä historiallisille tuen tasoille, joissa ostajien odotetaan astuvan mukaan.

Salkkujen suojaaminen

Suojaaminen on puolustuksellinen strategia. Sijoittajat, jotka pitävät suuria määriä kryptovaluuttaa (spot-sidonnat), saattavat pelätä väliaikaista markkinoiden laskua mutta eivät halua myydä omaisuuseriään verosyistä tai pitkäaikaisesta vakaumuksesta. Suojatakseen salkkunsa dollar-arvoa he voivat avata vastaavan kokoisen lyhyen position. Tämä tunnetaan "delta neutraalin" position luomiseksi.

Esimerkiksi jos sijoittaja pitää 10 BTC:tä ja pelkää karhumarkkinaa, hän voi shortata 10 BTC:tä ikuisen sopimuksen kautta. Jos Bitcoinin hinta laskee 20 %, spot-sidonnat menettävät arvoa, mutta lyhyt positio saa vastaavan määrän voittoa. Salkun nettoarvo pysyy vakaana dollareissa. Kun sijoittaja uskoo pohjan olevan saavutettu, hän sulkee lyhyen position ottaen voiton ja säilyttää alkuperäiset 10 BTC:tä.

Skalppaus ja päiväkauppa

Skalppaus on korkean taajuuden strategia, joka pyrkii hyötyämään pienistä hintamuutoksista. Skalppaajat voivat avata ja sulkea kymmeniä lyhyitä positioita yhdessä päivässä pitäen jokaista vain minuutteja tai sekunteja. Tämä strategia nojaa voimakkaasti vipuvaikutukseen tehden pienistä hintaliikkeistä kannattavia. Skalppaus vaatii intensiivistä keskittymistä ja matalan latenssin toteutusta, usein käyttäen automaattisia botteja tai edistyneitä kaupankäyntiterminaaleja.

Päivätreidaajat toimivat hieman pidemmillä aikatauluilla pyrkien vangitsemaan päivänsisäisen trendin. Päivätreidaaja saattaa shortata Bitcoinia aamulla jos Aasian markkinat näyttävät heikkoutta pyrkien sulkemaan position ennen Yhdysvaltain markkinoiden avautumista. Sekä skalppaus että päiväkauppa vaativat tiukkaa kurinalaisuutta maksujen suhteen. Koska voittomarginaalit kauppaa kohden ovat pieniä, kaupankäyntimaksut ja slippaus voivat nopeasti muuttaa voittavan strategian häviäväksi.

Lyhyen myyjän erityiset riskit

Vaikka lyhyen myynnin mekaniikka peilaa pitkää kauppaa monin tavoin, riskiprofiili on epäsymmetrinen. Omaisuuserän ostamisessa (long) suurin tappio rajoittuu sijoitettuun määrään; hinta ei voi mennä nollaa alemmas. Mahdollinen voitto on teoriassa rajaton. Lyhyeksi myynti kääntää tämän yhtälön. Suurin voitto on rajallinen (hinta menee nollaan), mutta mahdollinen tappio on teoriassa rajaton, koska omaisuuserän hinta voi nousta määritteettömästi.

Tämä fundamentaalinen epäsymmetria edellyttää tiukempia riskienhallintaprotokollia lyhyen myyjiltä. 100 % hinnan nousu johtaa 100 % pääoman menetykseen vivuttomassa shortissa. Kryptossa omaisuuserät voivat nousta 300 % tai enemmän lyhyissä jaksoissa. Ilman stop-lossia lyhyen myyjä voi joutua velkaa enemmän kuin talletettiin, vaikka modernit pörssit yleensä estävät negatiiviset saldot vakuutusrahastoilla ja likvidaatiomoottoreilla.

Short-squeeze

Short-squeeze on markkinailmiö, joka tapahtuu kun voimakkaasti shortattu omaisuuserä alkaa nousta hinnassa. Kun hinta nousee, lyhyen myyjät kohtaavat tappioita ja ovat pakotettuja ostamaan omaisuuserän takaisin positioiden sulkemiseksi tai vahinkojen rajoittamiseksi. Tämä ostospaine lisää bensaa liekkeihin työntäen hintaa vielä korkeammalle. Tämä puolestaan laukaisee lisää stop-losseja ja likvidaatioita muiden lyhyiden myyjien keskuudessa luoden ostamisen palautesilmukan.

Short-squeezet ovat erityisen väkivaltaisia kryptovaluuttamarkkinoilla korkean vipuvaikutuksen käytön vuoksi. "Kaskadi" likvidaatioista voi aiheuttaa 10 % tai 20 % hintapiikkejä minuuteissa. Treidaajat, jotka seuraavat order bookeja, voivat usein nähdä likvidaatiopisteiden ryhmiä. Jos "valas" tai suuri toimija ostaa tarpeeksi työntääkseen hinnan näihin ryhmiin, resultantti squeeze voi pyyhkiä karhut välittömästi. Vältä vilkkaita short-kauppoja on keskeinen selviytymistaito.

Sääntely- ja vastapuoliriski

Lyhyeksi myynti sisältää usein johdannaispörssit, jotka saattavat toimia harmailla sääntelyalueilla. Toisin kuin Bitcoinin pitäminen henkilökohtaisessa laitteistolompakossa, lyhyen position pitäminen vaatii varojen pitämistä pörssissä. Tämä tuo vastapuoliriskin. Jos pörssi kärsii hakkerointiin, maksukyvyttömyyteen tai sääntelyyn sulkemiseen, lyhyen position takaava vakuus voi kadota.

Lisäksi sääntelymuutokset voivat vaikuttaa shorttaus tuotteiden saatavuuteen. Jotkut lainkäyttöalueet rajoittavat vähittäissijoittajien pääsyä johdannaisiin tai korkeaan vipuvaikutukseen. Treidaajien on oltava tietoisia käyttämilleen alustoille lainsäädännöllisestä statuksesta. Yllättävä kielto johdannaisille tietyssä alueessa voi pakottaa position välittömään sulkemiseen mahdollisesti epäedullisilla hinnoilla.

Lainaus ja kustannusrakenteet

Lyhyeksi myynti ei ole harvoin ilmaista. Hintaliikkeen riskin lisäksi on rakenteellisia kustannuksia lyhyen position ylläpitämisessä. Nämä kustannukset on laskettava mukaan minkä tahansa kaupan kannattavuuteen. Jos markkina pysyy tasaisena, lyhyen myyjä yleensä häviää rahaa näiden maksujen vuoksi.

Valitun alustan maksutaulukon ymmärtäminen on pakollista. Korkean taajuuden treidaajat ja institutionaaliset asiakkaat saavat usein porrastettuja maksualennuksia, mutta vähittäistreidaajat maksavat yleensä täyden hinnan. Ajan myötä nämä kustannukset kertyvät tehden pitkäaikaisesta passiivisesta shorttauksesta kalliimpaa verrattuna pitkäaikaiseen pitoon.

Korkokannat ja lainausmaksut

Spot-marginaali shorttauksessa pääkustannus on korkokanta lainatuista kolikoista. Nämä kannat ovat dynaamisia ja määräytyvät tarjonnan ja kysynnän mukaan. Jos kaikki haluavat shortata Bitcoinia, BTC:n lainauksen kysyntä nousee ja niin myös korkokanta. Äärimmäisessä markkinavolatiliteetissa vuosittaiset korot voivat nousta kolmeksi digiksi.

Nämä maksut lasketaan yleensä tuntiperusteisesti. Treidaaja saattaa nähdä 0,05 % koron päivässä. Vaikka pieni yksinään, tämä kertyy viikkoina tai kuukausina. Jotkut alustat veloittavat myös maksun lainauksen avaamisesta. Treidaajien on tarkistettava "lainauskanta" ennen spot-shortin toteutusta, sillä se vaihtelee merkittävästi eri kryptovaluuttojen ja pörssien välillä.

Transaktio- ja taker-maksut

Jokainen kauppa aiheuttaa transaktiomaksun. Kryptomarkkinoilla nämä jaetaan "maker"- ja "taker" -maksuihin. "Maker" on treidaaja, joka asettaa limit-määräyksen order bookiin lisäten likviditeettiä. "Taker" on treidaaja, joka käyttää markkinamääräystä täyttääkseen olemassa olevan määräyksen poistaen likviditeettiä. Takerit maksavat yleensä korkeampia maksuja.

Koska shorttaus tapahtuu usein paniikin tai nopeiden liikkeiden hetkellä, treidaajat käyttävät usein markkinamääräyksiä varmistaakseen position avaamisen. Tämä luokittelee heidät takereiksi, aiheuttaen korkeamman maksutason. Skalppaajille spread (osto- ja myyntihintojen ero) ja taker-maksut voivat kuluttaa merkittävän osan kaupan odotetusta voitosta.

Likvidaatio ja piilotetut kustannukset

Jos positio suljetaan pakkokeinoin pörssin toimesta, treidaaja maksaa usein likvidaatiomaksun. Tämä on sakko lisättynä tappioon. Se toimii kannustimena estää positioiden osumista likvidaatioseinään. Lisäksi slippaus on piilotettu kustannus volatiileissa sisäänmenoissa. Jos treidaaja yrittää shortata romahtavaa omaisuuserää, toteutushinta voi olla huomattavasti alempi kuin näytöllä näkyvä hinta markkinan laskun nopeuden vuoksi.

Tekninen toteutus ja määräykset

Lyhyen kaupan toteuttaminen vaatii tuttuutta eri määräystyyppien kanssa. Pelkkä "myy" -napin painallus ei ole harvoin optimaalinen strategia. Ammattimainen toteutus sisältää sisäänmenohintojen, ulosmenokohteiden ja turvaventtiilien hallinnan samanaikaisesti. Krypton volatiliteetti tarkoittaa, että hintaliike voi kulkea kohteiden läpi millisekunneissa tehden manuaalisesta toteutuksesta epäluotettavaa.

Oikean määräustyypin käyttö voi tarkoittaa eroa kannattavan kaupan ja menetetyt mahdollisuuden välillä. Se myös määrää maksurakenteen (maker vs. taker) ja suojaa slippaukselta.

Määräystyypit

Limit-määräys mahdollistaa treidaajalle tarkan hinnan määrittämisen shorttaukselle. Esimerkiksi "Myy 1 BTC jos hinta osuu 65 000 dollariin". Tämä takaa hinnan mutta ei täyttöä; jos hinta saavuttaa vain 64 999 dollaria, kauppa ei aukea. Tämä on ihanteellinen vastustustasojen sisäänmenoon.

Markkinamääräys toteutetaan välittömästi parhaalla saatavilla olevalla nykyhinnalla. Se takaa kaupan tapahtumisen mutta ei tiettyä hintaa. Nopeasti liikkuvassa markkinassa markkinamyyntimääräys voi täyttyä huomattavasti alemmalla kuin odotettiin. Tätä käytetään kun nopeus priorisoidaan hinta-tarkkuuden yli.

Stop-loss on määräys tappioiden rajoittamiseksi. Lyhyen myyjälle tämä on ostomääräys sisäänmenohinnan yläpuolelle. Jos sisäänmeno oli 60 000 dollaria, stop-loss voidaan asettaa 62 000 dollariin. Jos hinta osuu 62 000 dollariin, järjestelmä sulkee kaupan automaattisesti hyväksyen pienen tappion estääkseen suuremman.

Riskienhallintatyökalut

Edistyneet alustat tarjoavat seuraavan stopin -määräyksiä. Tämä on dynaaminen stop-loss, joka liikkuu hinnan mukana. Jos treidaaja shorttaa 60 000 dollarissa ja hinta laskee 55 000 dollariin, seuraava stop voidaan asettaa seuraamaan hintaa 1 000 dollarin etäisyydellä. Jos hinta laskee edelleen 50 000 dollariin, stop liikkuu alas 51 000 dollariin. Jos hinta sitten kääntyy, kauppa sulkeutuu 51 000 dollarissa lukiten suurimman osan voitosta.

Take-profit -määräykset ovat stop-lossien vastakohtia. Ne sulkevat position automaattisesti kun hinta laskee kohdetasolle lukiten voiton. Stop-loss- ja take-profit -määräysten yhdistelmä (usein kutsutaan OCO:ksi tai "One Cancels the Other") mahdollistaa kaupan lopputuloksen automatisoinnin sen avaamisen jälkeen poistaen emotionaalisen päätöksenteon.

Lyhyen myynnin ajoneuvojen vertailu

Eri markkinaolosuhteet ja treidaajien tavoitteet edellyttävät erilaisia shorttausinstrumentteja. Jokaisen ajoneuvon etujen ja haittojen ymmärtäminen auttaa valitsemaan oikean työkalun tehtävään. Vaikka ikuiset ovat yleisimpiä, ne eivät ole aina tehokkaimpia kaikissa skenaarioissa.

Spot-marginaali on usein parempi pidemmille holdeille joissa rahoitusmaksut voivat syödä voittoja. Optiot ovat parempia volatiileille tapahtumille kuten tulosraportit tai protokollapäivitykset joissa lopputulos on binäärinen. Futuurit ovat institutionaalisten suosikkeja kiinteän päivämäärän riskeille.

| Ominaisuus | Spot-marginaali short | Ikuiset futuurit | Perinteiset futuurit | Optiot (putit) |

|---|---|---|---|---|

| Eräpäivä | Ei | Ei | Kiinteä päivä | Kiinteä päivä |

| Kustannus | Lainauskorko | Rahoitusmaksut | Basis / Preemio | Preemio |

| Vipuvaikutus | Matala (3x-10x) | Korkea (jopa 100x) | Korkea (jopa 100x) | Korkea |

| Riski | Likvidaatio | Likvidaatio | Likvidaatio | Vain preemion menetys |

| Likviditeetti | Vaihtelee omaisuuserän mukaan | Erittäin korkea | Korkea | Keskitaso |

| Paras käyttö | Keskipitkä hold | Lyhyen aikavälin kauppa | Institutionaalinen suojaus | Tapahtumaspekulaatio |

Treidaajien tulisi arvioida jokaisen ajoneuvon "kantokustannus". Markkinassa jossa rahoitusmaksut ovat äärimmäisen negatiivisia (shortit maksavat longeille), ikuisen lyhyen pitäminen muuttuu kalliiksi. Tässä tapauksessa spot-marginaali short tai perinteinen futuuri saattaa olla kustannustehokkaampi vaikka likviditeetti on hieman alempi.

Sääntely-maisema ja maantieteelliset rajoitukset

Krypton shorttauksen mahdollisuus ei ole universaalisti saatavilla. Eri maiden finanssisääntelyt määräävät mitkä tuotteet pörssit voivat tarjota vähittäisasiakkaille. Yhdysvalloissa esimerkiksi erotussopimuskauppa (CFD) on yleensä kielletty ja pääsy korkeavipuisille ikuisille futuureille rajoitettu tiettyihin säänneltyihin alustoihin.

Euroopassa ja osissa Aasiaa säännökset voivat rajoittaa vähittäistreidaajille saatavilla olevaa vipuvaikutusta tai kieltää kryptojohdannaiset kokonaan. Treidaajien on varmistettava, että käyttämänsä alusta noudattaa paikallisia lakeja. VPN:n käyttö ohittaakseen rajoituksia sääntelemättömillä pörsseillä tuo merkittävän riskin, sillä pörssi voi jäädyttää tilejä jotka rikkovat palveluehtoja lainkäyttöalueen suhteen.

Keskittoutumattomat pörssit (DEX:t) tarjoavat vaihtoehdon. On-chain ikuisten protokollat mahdollistavat shorttauksen ja vipuvaikutuksen älykkäiden sopimusten kautta usein ilman samoja maantieteellisiä rajoituksia (vaikka tämä on laillisesti monimutkainen alue). Nämä alustat kopioivat tehokkaasti keskitettyjen pörssien toimintoja mutta korvaavat order bookin likviditeettipooleilla ja automatisoiduilla markkinatakaajilla (AMM). Vaikka ne vähentävät vastapuoliriskiä pörssin konkurssin suhteen, ne tuovat älykkään sopimuksen riskin – mahdollisuuden koodivirheeseen johtaaen varojen menetykseen.

Johtopäätös

Lyhyeksi myynti on kypsän kryptovaluuttamarkkinan elintärkeä osa. Se tarjoaa mekanismin hintalöytymiselle mahdollistaen treidaajille negatiivisen sentimentin ilmaisun ja estäen omaisuuspumppujen kasvun hallitsemattomasti. Yksittäiselle treidaajalle se avaa mahdollisuuden hyötyä karhumarkkinoista ja suojata pitkäaikaisten holdausten arvoa suojaamisen kautta. Kuitenkin lainauksen mekaniikka, rahoituksen kustannukset ja vipuvaikutuksen riskit tekevät siitä strategian joka vaatii kunnioitusta ja koulutusta.

Menestys shorttauksessa vaatii enemmän kuin karhuista näkökulmaa. Se edellyttää instrumenttien hallintaa – tietämistä milloin käyttää ikuista sopimusta vs. put-optiota, rahoitusmaksujen tulkintaa ja tiukkaa riskienhallintaprotokollan noudattamista likvidaatioiden välttämiseksi. Volatiliteetti joka tekee krypton shorttauksesta kannattavaa on sama voima joka voi rangaista kurittomia treidaajia. Käyttämällä stop-losseja, hallitsemalla positioiden kokoja ja ymmärtämällä rakenteelliset kustannukset treidaajat voivat tehokkaasti sisällyttää lyhyestrategioita laajempaan taloudelliseen työkalupakkiinsa.

Lyhyeksi myynti mahdollistaa voiton hintojen laskiessa, mutta tiukka riskienhallinta on olennaista markkinavolatiliteetin selviytymiseksi.