Kaupankäyntikustannusten optimointi on onnistuneen kryptovaluuttastrategian peruspilari. Vaikka markkinaliikkeet ja omaisuuserien valinta usein hallitsevat keskustelua, maksujen aiheuttama kitka voi hiljalleen syödä kannattavuutta ajan myötä. Jokainen transaktio, talletus, nosto ja muunnos aiheuttaa kustannuksen. Korkean taajuuden kauppiaille nämä kustannukset voivat muodostua merkittäväksi osuudeksi kokonaispääomasta. Pitkän aikavälin sijoittajille korkeat sisään- ja ulosmenomaksut nostavat tappiottomyyntihintaa, joka tarvitaan tuoton saavuttamiseksi.

Maksurakenteiden ymmärtäminen vaatii syvällisen sukelluksen siihen, miten eri alustat toimivat. Keskuspörssit, hajautetut protokollat ja välityspalvelut käyttävät kaikki erilaisia tulomalleja. Jotkut painottavat mukavuutta premium-hinnalla, kun taas toiset palkitsevat likviditeetin tarjoamista maksuhyvityksillä. Tämän monimutkaisen ekosysteemin navigoiminen edellyttää makerien ja takerien eron tunnistamista, volyymipohjaisten tasojen ymmärtämistä sekä piilokustannusten, kuten spreadien ja verkon kaasumaksujen, tunnistamista.

Pörssien maksurakenteiden mekaniikka

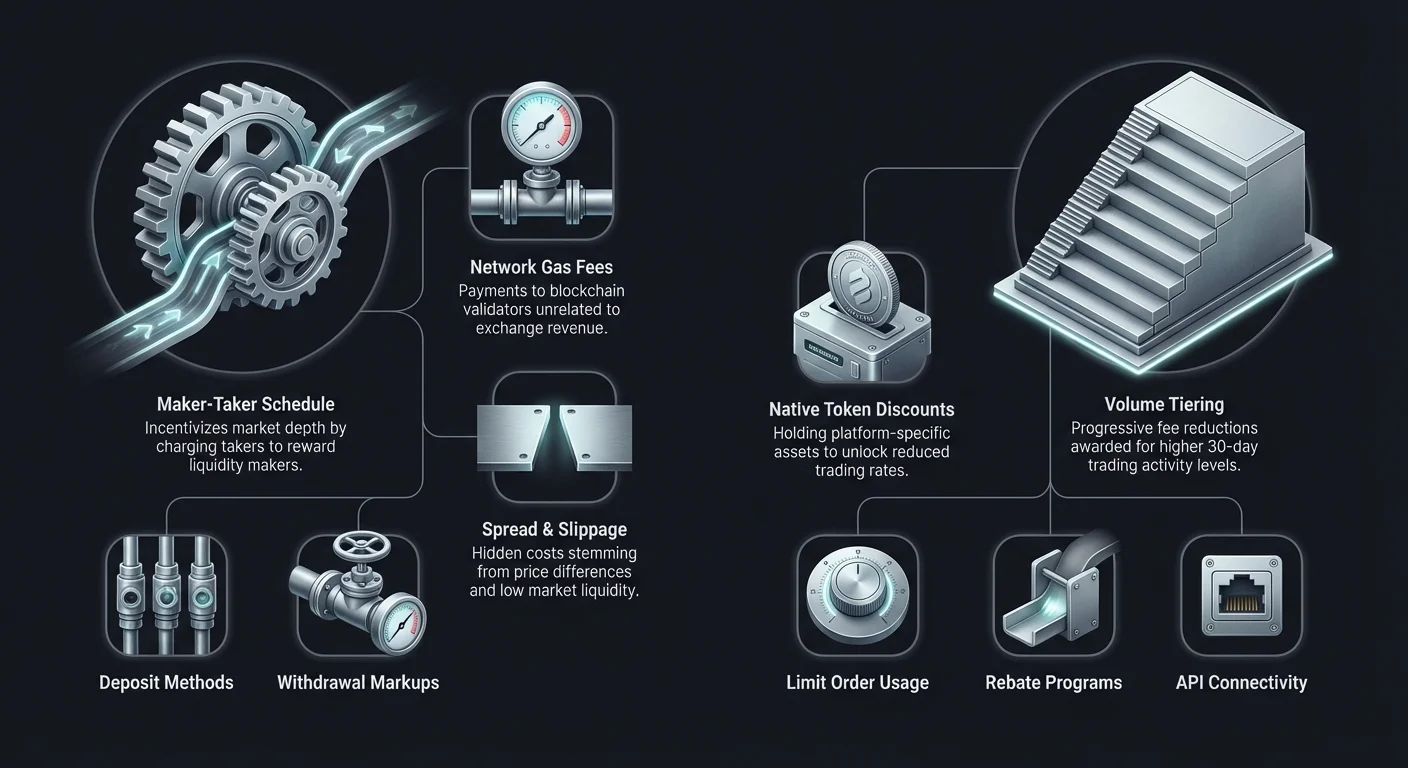

Jotta kustannuksia voidaan minimoida tehokkaasti, kauppiaan täytyy ensin ymmärtää, miten pörssit tuottavat tuloja. Keskuspohjaisten alustojen yleisin malli on maker-taker-maksutaulukko. Tämä järjestelmä on suunniteltu kannustamaan likviditeettiin, joka on minkä tahansa kauppapaikan elinehto. Riittämättömän likviditeetin ilman suuret tilaukset aiheuttaisivat jyrkän hinnan liukumisen, mikä tekisi pörssistä epäältäkäyvän sekä institutionaalisille että vähittäiskauppiaille.

Maker- ja taker-roolien ymmärtäminen

Tilauskirjan yhteydessä "maker" on kauppias, joka asettaa tilauksen, joka ei toteudu välittömästi. Nämä tilaukset lisätään tilauskirjaan ja "tekevät" markkinan tarjoamalla likviditeettiä muille. Esimerkiksi rajoitustilauksen asettaminen Bitcoinille alemmalla hinnalla kuin nykyinen markkinahinta tekee sinusta makerin. Olet tehokkaasti täyttämässä pörssin hyllyjä varastolla.

Koska makerit auttavat vakauttamaan markkinaa ja varmistamaan syvyyden, pörssit palkitsevat heitä tyypillisesti alemmilla maksuilla. Joissakin edistyneissä kauppasenarioissa tai suurten volyymitasojen kohdalla makerit voivat maksaa nollamaksuja tai jopa saada hyvitystä. Tämä tarkoittaa, että pörssi maksaa kauppiaalle tilausten jättämisestä. Tämä dynamiikka on ratkaisevan tärkeä päiväkauppiaille ja algoritmisille boteille, jotka toteuttavat tuhansia kauppoja, joissa jopa murto-osa prosentista maksuja voi tuhota strategian etulyöntiaseman.

"Taker" on kauppias, joka asettaa tilauksen, joka toteutuu välittömästi olemassa olevaa tilausta vastaan kirjassa. Markkinatilaukset ovat yleisin esimerkki taker-toiminnasta. Ostamalla tai myymällä välittömästi nykyisellä hinnalla taker poistaa likviditeettiä tilauskirjasta. Takerit painottavat nopeutta ja toteutuksen varmuutta hinta Tarkkuuden sijaan. Tämän vuoksi pörssit veloittavat takereilta korkeampia maksuja likviditeetin poistamisesta.

Volyymipohjaiset maksutasot

Useimmat keskuspörssit käyttävät tasoitettua maksurakennetta käyttäjän 30 päivän kaupankäyntivolyymin perusteella. Tämä järjestelmä palkitsee aktiivisia osallistujia progressiivisesti alhaisemmilla hinnoilla. Aloittelijoille maksut voivat alkaa 0,10 %:sta 0,50 %:iin per transaktio. Kaupankäyntivolyymin kasvaessa nämä prosenttiosuudet kuitenkin laskevat merkittävästi.

Institutionaalisille sijoittajille tai korkean taajuuden kauppiaille, jotka siirtävät miljoonia dollareita kuukaudessa, maksut voivat laskea lähelle nollaa. On tärkeää seurata kaupankäyntivolyymiasi näiden tasojen suhteessa. Joskus muutaman lisäkaupan toteuttaminen seuraavalle tasolle pääsemiseksi voi johtaa huomattaviin säästöihin tulevissa transaktioissa. Tämä rakenne yhdistää pörssin ja käyttäjän intressit: alusta saa volyymia ja käyttäjä saa kustannustehokkuutta.

Alustan token-alennukset

Monet tunnetut keskuspörssit ovat julkaisseet omat käyttötokeninsa. Nämä varat palvelevat usein useita toimintoja pörssin ekosysteemissä, mutta niiden ensisijainen hyöty kauppiaille on maksujen vähentäminen. Pitämällä tiettyä määrää natiivia tokenia tai käyttämällä sitä transaktiomaksuihin käyttäjät voivat saada alennuksia 10 %:sta 25 %:iin tai enemmän.

Tämä mekanismi lukitsee käyttäjät tehokkaasti ekosysteemiin mutta tarjoaa konkreettisen taloudellisen hyödyn. Kauppiaille, jotka ovat sitoutuneet tiettyyn alustaan, natiivin tokenin hankkiminen on yksinkertainen strategia välittömien ylikustannusten alentamiseksi. Kauppiaiden täytyy kuitenkin ottaa huomioon myös tokenin oman volatiliteetin. Jos tokenin arvo laskee merkittävästi, se voi kumota kaupankäyntimaksuista saadut säästöt.

Keskuspörssien (DEX) kustannusanalyysi

Hajautetut pörssit toimivat täysin erilaisilla periaatteilla kuin keskuspörssinsä. Sen sijaan että tilauskirjaa hallinnoisi keskuselin, DEX:t käyttävät usein automaattisia markkinatakaajia (AMM). Tässä mallissa likviditeettiä tarjoavat käyttäjät, jotka tallettavat varoja likviditeetti altaisiin. DEX-kaupan kustannukset koostuvat kahdesta pääosasta: protokollamaksusta ja verkon maksusta.

Protokollamaksut ja likviditeetin tarjoajien palkkiot

Kun käyttäjä toteuttaa swapin AMM:ssä, hän maksaa kaupankäyntimaksun, joka tyypillisesti vaihtelee 0,01 %:sta 0,30 %:iin riippuen altaasta ja protokollasta. Toisin kuin keskuspörssit, joissa maksut menevät yhtiölle, DEX-maksut jaetaan suurelta osin likviditeetin tarjoajille (LP). Tämä kannustaa käyttäjiä tallettamaan varojaan altaisiin varmistaakseen, että DEX:llä on tarpeeksi likviditeettiä kauppojen toteuttamiseksi.

Tässä ympäristössä makerin ja taker:in ero on vähemmän selkeä kuin tilauskirjamalleissa. Yleensä mikä tahansa käyttäjä, joka vuorovaikuttaa älysopimuksen kanssa tokenien swapattamiseksi, maksaa maksun. Uudemmat DEX:t toteuttavat kuitenkin hybridimalleja tilauskirjoilla, tuoden maker-taker-dynamiikan takaisin hajautettuun tilaan. Kauppiaiden täytyy tarkistaa protokollan erityinen maksurakenne, sillä vakiopareilla (kuten USDT/USDC) voi olla huomattavasti alemmat maksut kuin volatiileilla pareilla.

Verkon kaasumaksujen vaikutus

DEX-kaupan merkittävin muuttuja on usein verkon maksu, eli kaasu. Tämä maksu maksetaan lohkoketjun validoijille tai kaivajille transaktion käsittelystä, ei itse pörssille. Ruuhkautuneilla verkoilla kuten Ethereum bull-markkinoilla kaasumaksut voivat ampua pilviin, joskus maksavat enemmän kuin kaupan arvo pienissä transaktioissa.

Tämä todellisuus on ajanut kustannustietoisia kauppiaita kohti kerros 2 -ratkaisuja ja vaihtoehtoisia lohkoketjuja. Verkot kuten Solana, Polygon tai kerros 2 -rollupit tarjoavat transaktiokustannuksia, jotka ovat murto-osan sentistä. Kauppiaille, jotka toimivat pienemmällä pääomalla tai toteuttavat usein swappeja, kustannustehokkaan lohkoketjun valinta on yhtä tärkeää kuin oikean pörssin valinta. DEX:n alhaiset protokollamaksut ovat merkityksettömiä, jos taustalla oleva lohkoketju veloittaa kohtuuttomia kaasumaksuja jokaisesta vuorovaikutuksesta.

Liukuma ja hintavaikutus

Vaikka ei suora maksu, liukuma on kriittinen kustannustekijä hajautetuissa pörsseissä. Liukuma tapahtuu, kun kaupan koko on riittävän suuri likviditeettialtaaseen nähden muuttaakseen hintaa toteutuksen aikana. Lopullinen toteutushinta päätyy huonommaksi kuin tarjottu hinta.

Korkea liukuma toimii tehokkaasti piilotettuna maksuna. Keskuspörssit syvällä likviditeetillä voivat imeä suuria tilauksia minimaalisella hintaliikkeellä. Sen sijaan alhaisen likviditeetin DEX rankaisee suuria tilauksia korkealla liukumalla. Kauppiaiden täytyy kiinnittää huomiota "hintavaikutuksen" varoituksiin DEX-käyttöliittymissä. Alhaisemman liukuman toleranssin asettaminen estää huonot toteutukset, mutta se myös riskinä transaktion epäonnistumiselle, jos markkina on volatiili, mikä aiheuttaa silti kaasumaksun.

Välitysalustat vs. omistetut pörssit

Kryptovaluuttamaailman uudet tulokkaat aloittavat usein välitysalustoilla yksinkertaisuuden vuoksi. Välittäjät yksinkertaistavat ostoprosessia antaen käyttäjien ostaa kryptoa suoraan fiat-valuutalla helppokäyttöisen sovelluksen kautta. Tämä mukavuus tulee kuitenkin yleensä premium-hinnalla. Välittäjän ja omistetun pörssin kustannuseron ymmärtäminen on elintärkeää maksujen minimoimiseksi.

Spreadien piilokustannukset

Välitysalustat mainostavat usein "nollamaksuista" kaupankäyntiä. Vaikka ne eivät veloittaisi erillistä provision riviä, ne rahastoivat kaupat spreadillä. Spread on ero markkinahankintahinnan ja markkinamyyntihinnan välillä. Välittäjä saattaa tarjota Bitcoin-ostohinnan, joka on 100 dollaria korkeampi kuin todellinen markkinahinta, ja myyntihinnan 100 dollaria alempi.

Tämä hintahaitta on välittäjän tulo. Käyttäjälle se edustaa välitöntä arvon menetystä oston yhteydessä. Monissa tapauksissa välitysalustan spreadin kustannus ylittää ammattimaisen pörssin maker/taker-maksujen yhdistelmän. Kauppiaat, jotka arvostavat kustannusoptimointia yksinkertaistettujen käyttöliittymien sijaan, tulisi siirtyä pörsseihin, jotka tarjoavat läpinäkyvät tilauskirjat ja eksplisiittiset maksutaulukot.

Mukavuusmaksut ja maksutavat

Välittäjät integroivat usein käteviä maksukanavia, kuten luottokortteja tai digitaalisia lompakoita kuten PayPal. Vaikka nämä menetelmät mahdollistavat välittömät ostot, ne kantavat usein korkeita käsittelymaksuja. Luottokorttien käsittelijät voivat veloittaa 3 %:sta 5 %:iin transaktion summasta. Nämä kolmansien osapuolten käsittelymaksut siirretään usein suoraan käyttäjälle lisättynä välittäjän spreadiin.

Omistetut pörssit tarjoavat myös näitä maksutapoja, mutta ne kannustavat tyypillisesti pankkisiirtoihin tai tilisiirtoihin, jotka ovat hitaampia mutta huomattavasti edullisempia. Kauppiaalle, joka haluaa maksimoida sisääntulonsa, yhden päivän odottaminen pankkisiirron selvitykseen on usein parempi kuin 4 %:n maksun maksaminen välittömästä luottokorttiostosta. Sisääntulokustannusten minimointi varmistaa, että sijoitus alkaa vahvemmalla pohjalla.

Vertaisvertaiset (P2P) kaupankäynnin taloustiede

Vertaisvertaiset pörssit mahdollistavat suorat kaupat yksilöiden välillä ilman välikäden pitämä rahaa neuvottelun aikana. Nämä alustat tarjoavat selkeitä etuja yksityisyyden ja maksujoustavuuden suhteen, mutta niillä on ainutlaatuinen maksurakenne. P2P-kustannusten ymmärtäminen vaatii yksinkertaisten transaktioprosenttien ylittävää tarkastelua.

Mainos- ja escrow-maksut

P2P-markkinapaikalla käyttäjät voivat julkaista mainoksia krypton ostamiseksi tai myymiseksi tietyillä hinnoilla. Alusta veloittaa yleensä maksun mainoksen luojalta (maker). Tämä maksu on tyypillisesti matala, 0 %:sta 1 %:iin. Mainokseen vastaava käyttäjä (taker) maksaa usein nollamaksun alustalle.

Alusta tarjoaa kuitenkin escrow-palvelun turvallisuuden varmistamiseksi. Krypto pidetään escrow:ssa, kunnes fiat-maksu vahvistetaan. Tämä palvelu rahoitetaan mainosmaksuilla. Vaikka eksplisiittiset alustamaksut ovat matalat, todellinen kustannus P2P-kaupankäynnissä löytyy usein myyjien asettamista vaihtokursseista.

Hintalisät ja maksutavat

P2P-alustojen myyjät asettavat omat hinnat. Vastatakseen peruutusriskiin, markkinavolatiliteettiin tai tiettyjen maksutapojen hankkimisen vaikeuteen myyjät merkitsevät usein Bitcoinin tai stablecoinin hinnan yli maailman spot-hinnan. Tämä lisähinta on tehokkaasti ostajan maksama maksu.

Esimerkiksi Bitcoinin ostaminen palautettavalla maksutavalla kuten PayPal saattaa vaatia 5 %:n–10 %:n lisähintaa markkinahintaan, koska myyjä ottaa petosriskin. Toisaalta peruuttamattomat maksutavat, kuten käteis talletukset tai tilisiirrot, sisältävät tyypillisesti alemmat lisähinnat. Kustannustehokas P2P-kaupankäynti edellyttää maineikkaiden myyjien löytämistä, jotka tarjoavat kilpailukykyisiä hintoja matalariskisillä maksutavoilla.

Talletus- ja nostomaksujen vaikutus

Kaupankäyntimaksut ovat vain osa yhtälöstä. Kulut, jotka liittyvät rahan siirtämiseen alustalle ja pois siitä, voivat merkittävästi vaikuttaa kokonaiskannattavuuteen. Nämä "sisääntulo-" ja "uloskulku-"maksut vaihtelevat suuresti riippuen pörssistä, valuutasta ja mukana olevasta pankkoinfrastruktuurista.

Fiat-sisääntulokulut

Fiat-valuutan (USD, EUR jne.) saaminen kryptöekosysteemiin on usein ensimmäinen haaste. Pankkisiirrot (ACH, SEPA, Wire) ovat yleensä kustannustehokkaimpia menetelmiä. Monet pörssit tarjoavat ilmaisia ACH-talletuksia tai edullisia SEPA-siirtoja eurooppalaisille käyttäjille. Kuitenkin nämä menetelmät voivat olla hitaita, kestää 1–3 arkipäivää selvitykseen.

Sen sijaan välittömät ostovaihtoehdot debit- tai luottokorteilla aiheuttavat korkeat käsittelymaksut korttiverkoilta. Näitä yhdistetään usein pörssin "mukavuusmaksuihin". Käyttäjä, joka tallettaa $1,000 luottokortilla, saattaa saada vain $950 arvosta arvoa kaikkien maksujen vähennyksen jälkeen. Kustannusten minimoimiseksi kärsivällisyys on taloudellinen voimavara; talletusten suunnittelu pankkisiirrolla välttää nämä korkeat kitkamaksut.

Kryptovaluutan nostomaksut

Digitaalisten varojen siirtäminen pörssistä henkilökohtaiseen lompakkoon tai toiseen alustaan aiheuttaa nostomaksun. Tämä maksu koostuu yleensä kahdesta osasta: osuudesta lohkoketjun verkkokustannusten kattamiseksi ja pörssin ylilaskutusosuudesta. Jotkut pörssit veloittavat dynaamisen maksun, joka säätyy verkon ruuhkaisuuden mukaan, kun taas toiset veloittavat kiinteän maksun.

Kiinteät maksut voivat olla suhteettoman kalliita pienissä nostoissa. Jos pörssi veloittaa kiinteän 0.0005 BTC nostomaksun, se voi olla mitätön 1 BTC siirrossa, mutta massiivinen prosentuaalinen kulu 0.005 BTC siirrossa. Kauppiaiden tulisi tarkistaa maksutaulukko jokaiselle omaisuudelle. Joskus saldon konvertoiminen matalamaksuiseen kryptovaluuttaan (kuten Litecoin tai XRP) ennen nostoa voi säästää merkittäviä summia, edellyttäen että kohdelompakko tukee kyseistä omaisuutta.

| Maksutyyppi | Kustannustaso | Nopeus | Sopii parhaiten |

|---|---|---|---|

| Pankkisiirto (ACH/SEPA) | Matala / Ilmainen | Hidas (1–3 päivää) | Suuret talletukset, kustannussäästö |

| Wire-siirto | Kohtalainen | Keskitaso (1 päivä) | Korkea arvo, institutionaalinen |

| Luotto-/pankkikortti | Korkea (3–5 %) | Välitön | Hätätilanteet, aloittelijat |

Hybridipörssit: Sillan rakentaminen

Hybridipörssit pyrkivät yhdistämään keskuspörssien korkean likviditeetin ja nopeuden hajautettujen pörssien turvallisuuteen ja itsehallintaan. Kustannusnäkökulmasta ne tarjoavat ainutlaatuisen keskitien. Ne käyttävät tyypillisesti ketjun ulkopuolista tilausvastinetta verkon maksujen vähentämiseksi samalla kun kaupat selvitetään ketjussa.

Maksurakenteet hybridimalleissa

Hybridialustat pyrkivät usein olemaan kilpailukykyisiä keskuspörssien maksujen kanssa käyttäjien houkuttelemiseksi. Ne voivat tarjota maker-taker-malleja samanlaisia kuin CEX:t. Etu piilee kaasumaksujen vähentymisessä verrattuna puhtaisiin DEX:eihin. Tilausten vastinnettäminen ketjun ulkopuolella estää kaasumaksujen maksamisen jokaisesta tilauksen muutoksesta tai peruutuksesta, mikä on yleinen varojen vuoto täysin ketjussa olevissa tilauskirjoissa.

Selvitysprosessi vaatii kuitenkin edelleen lohkoketjuvuorovaikutusta. Käyttäjien täytyy olla tietoisia selvitysten tiheydestä ja siitä, kuka kantaa kustannukset. Jotkut hybridit niputtavat transaktioita minimoidakseen nämä maksut. Kauppiaille, jotka haluavat itsehallintaa ilman DEX:n jatkuvia kaasumaksuja tai CEX:n hallintariskejä, hybridit voivat tarjota kustannustehokkaan kompromissin, edellyttäen riittävää likviditeettiä liukuman välttämiseksi.

Strategiat kaupankäyntimaksujen minimoimiseksi

Maksujen minimointi ei ole pelkästään halvimman pörssin valitsemista; se on kaupankäyntikäyttäytymisen omaksumista, joka vastaa maksutehokkuuksia. Tilaustyyppien aktiivinen hallinta ja strateginen ajoitus voivat vähentää ylikustannuksia merkittävästi.

Rajoitustilausten hyödyntäminen

Tehokkain strategia maksujen vähentämiseksi tilauskirjapörsseissä on rajoitustilausten johdonmukainen käyttö. Asettamalla tietyn hinnan, jolla olet valmis ostamaan tai myymään, tulet markkinatakaajaksi. Tämä oikeuttaa sinut alempaan maker-maksutasoon.

Vaikka rajoitustilaukset eivät takaa toteutusta (koska markkinahinnan täytyy saavuttaa rajasi), ne estävät sinua maksamasta spreadiä ja korkeampaa taker-maksua. Ei-kiireellisissä kaupoissa kärsivällisyys mahdollistaa spreadin talteenoton sen maksamisen sijaan. Sadoissa kaupoissa 0,5 %:n taker-maksun ja 0,1 %:n maker-maksun ero kasautuu huomattaviin säästöihin.

Optimointi maksutasojen suhteen

Kauppiaiden, jotka ovat lähellä volyymitason rajaa, tulisi harkita aktiivisuustasojaan. Jos kauppias on lähellä alempaa maksatasoa, voi olla matemaattisesti hyödyllistä toteuttaa muutama matalariskinen, nollatuloinen kauppa volyymin nostamiseksi. Tämä täytyy kuitenkin tehdä varovasti välttääkseen "pesukaupan" rikkomuksia tai kustannuksia, jotka ylittävät potentiaaliset säästöt.

Lisäksi kaupankäynnin keskittäminen yhteen alustaan auttaa saavuttamaan nämä tasot nopeammin. Sen sijaan että volyymi hajautetaan viiteen eri pörssiin ja maksetaan korkein perustaso kaikissa, volyymin keskittäminen yhteen pääpörssiin mahdollistaa maksutason nopeamman kiipeämisen.

Hyvitykset ja suositusohjelmat

Monet pörssit tarjoavat suositusohjelmia, joissa käyttäjät saavat prosenttiosuuden kauppamaksuista, jotka heidän kutsumansa henkilöt maksavat. Jotkut ohjelmat tarjoavat myös hyvityksiä kutsutulle, tehden maksutason pysyvästi alemmaksi. Rekisteröityminen hyvityslinkin kautta tai suosituskoodin käyttö on yksinkertainen kertatoimi, joka voi johtaa elinikäisiin maksualennuksiin.

Lisäksi suuren volyymin kauppiaiden tulisi etsiä pörssejä negatiivisilla maker-maksuilla. Näissä asetelmissa pörssi maksaa hyvityksen makerille jokaisesta toteutetusta tilauksesta. Tämä muuttaa kaupankäynnin kustannuksen tulovirraksi, vaikka se tyypillisesti edellyttää kehittyneitä algoritmisia strategioita inventaarioriskin hallintaan markkinatakaamisessa.

Turvallisuus vs. kustannukset: Tasapainon löytäminen

Matalien maksujen tavoittelun yleinen ansa on turvallisuuden laiminlyöminen. Halvin pörssi ei ole aina paras valinta, jos sillä on historiaa tietoturvaloukkauksista tai maksukyvyttömyyksistä. 0,1 %:n säästäminen kaupankäyntimaksuissa on merkityksetöntä, jos koko pääoma menetetään hakkerointiin.

Infrastruktuurin kustannukset

Vahvat turvatoimet, kuten syvä kylmäsäilytys, moniallekirjoituslompakot ja sääntelyn noudattaminen, maksavat rahaa. Luotettavat pörssit investoivat voimakkaasti tähän infrastruktuuriin. Tämän vuoksi niiden maksut voivat olla hieman korkeammat kuin hämärillä, sääntelemättömillä alustoilla, jotka leikkaavat kulmia.

Kauppiaiden tulisi nähdä hieman korkeammat maksut huippupörsseissä vakuutusmaksuna. Julkisesti noteeratut tai tiukasti säännellyt alustat (kuten NYDFS:n toimesta) tarjoavat turvallisuustason, joka oikeuttaa marginaalisen nousun transaktiokustannuksissa.

Vakuutusrahastot ja Safu

Jotkut pörssit ylläpitävät hätätilanteiden vakuutusrahastoja korvatakseen käyttäjät loukkauksen sattuessa. Nämä rahastot kertyvät usein kaupankäyntimaksujen osuudesta. Vaikka tämä estää maksut laskemasta pohjamutiin, se lisää suojausta. Kustannuksia arvioidessa tulisi harkita, tarjoaako alusta tällaisia takuita. Hieman korkeampi maksu, joka edistää turvallisuusverkkoa, on usein viisas pääoman allokointi.

Sääntelyn noudattaminen ja kustannusvaikutukset

Sääntelymaisema vaikuttaa suoraan pörssien maksurakenteisiin. Tunnista Asiakkaasi (KYC) ja rahanpesun vastaisen lain (AML) noudattaminen edellyttää hallinnollista ylikuormitusta. Pörssien täytyy työllistää noudatusryhmiä ja vahvistusohjelmistoja.

KYC ja maksurakenteet

Säännellyt pörssit pakollisella KYC:llä omaavat usein vakaat pankkiyhteistyöt. Tämä mahdollistaa edullisemmat fiat-sisääntulot, kuten ilmaiset pankkisiirrot. Sen sijaan "anonyymit" pörssit, jotka ohittavat KYC:n, eivät usein pääse perinteisiin pankkikanaviin. Ne voivat luottaa kolmansien osapuolten maksukäsittelijöihin, jotka veloittavat korkeita maksuja, tai vaatia käyttäjiä tuomaan kryptoa muualta.

Siksi anonyymit pörssit tarjoavat yksityisyyttä, mutta voivat tahattomasti nostaa kokonaiskäyttökustannuksia kitkan vuoksi fiat-valuutan siirrossa. Kauppiaiden täytyy punnita yksityisyyden arvoa talletus- ja nostorajoitusten konkreettisia kustannuksia vastaan.

Piilomaksut pienellä präntillä

Mainostettujen kaupankäyntihintojen lisäksi pörssit voivat sisältää sivumaksuja, jotka yllättävät huolettomat käyttäjät. Kattava kustannusoptimointistrategia edellyttää pientä pränttiä lukemista potentiaalisten vuotojen tunnistamiseksi.

Toimettomuus- ja tilimaksut

Jotkut alustat veloittavat toimettomuusmaksuja, jos tili on lepotilassa tietyn ajan. Tämä on yleisempää välitystyylisissä tileissä kuin omistetuissa kryptopörsseissä, mutta riski koskee pitkän aikavälin sijoittajia, jotka "asettavat ja unohtavat". Käyttäjien tulisi varmistaa, että pelkkä varojen pitäminen ei aiheuta kuukausittaista ylläpitokustannusta.

Muuntamis- ja valuutanvaihtomaksut

Kun kaavoitetaan pareja, jotka sisältävät eri fiat-valuuttoja (esim. USD-pari EUR-pankkitilillä), valuutanvaihto (FX) -maksut pätevät. Nämä ovat usein piilotettuja pankin tai alustan tarjoamaan vaihtokurssiin. Monivaluuttatilin tai kaupankäynnin pankkitavan natiivivaluutassa käyttö välttää nämä tarpeettomat maksut.

Samoin monien pörssien "muunna" -toiminnot – yksinkertaiset käyttöliittymät, jotka vaihtavat yhden kolikon toiseksi – toimivat usein markkinatilauksina leveällä spreadillä. "Pro"- tai "Edistyneen" kaupankäyntikäyttöliittymän käyttö saman swapin toteuttamiseksi rajoitustilauksella välttää muuntamisspreadin.

Johtopäätös

Kustannustehokas kaupankäynti on kurinalaisuus, joka ulottuu pidemmälle kuin pelkkä alimman otsikkohinnan pörssin löytäminen. Se sisältää holistisen lähestymistavan koko kaupan elinkaaren hallintaan. Hetkestä, jolloin fiat-valuutta tallettuu, lopulliseen digitaalisten varojen nostoon maksut aiheuttavat jatkuvaa painetta nettotuottoihin. Ymmärtämällä maker-taker-mallien mekaniikan kauppiaat voivat asemoida itsensä tarjoamaan likviditeettiä ja vähentämään toteutuskustannuksia.

Oikean alustan valinta edellyttää maksutaulukoiden tasapainottamista turvallisuuden, likviditeetin ja toiminnallisten tarpeiden kanssa. Suuren volyymin kauppiaat hyötyvät eniten tasoitetuista keskuspörsseistä tai hyvitys ohjelmista, kun taas yksityisyyteen keskittyvät henkilöt saattavat navigoida P2P-markkinoiden lisähintoja. Hajautetut pörssit tarjoavat itsehallintaa mutta vaativat valppautta kaasumaksujen ja liukuman suhteen. Lopulta tavoite on säilyttää maksimaalinen arvo minimoimalla kitkaa jokaisessa vaiheessa.

Kannattavin kauppias ei ole vain se, joka ennustaa markkinaa parhaiten, vaan se, joka pitää suurimman osan ansaitsemastaan.