Hajautettu rahoitus tarjoaa erottuvan lähestymistavan kaupankäyntiin, joka poistaa perinteisten välikäsien tarpeen. Tämän ekosysteemin ytimessä on hajautettu pörssi eli DEX. Toisin kuin keskitetyissä alustoissa, joissa yritys hallinnoi tilauskirjoja ja pitää käyttäjien varoja hallussaan, DEX toimii koodin kautta. Se luottaa älykkäisiin sopimuksiin peer-to-peer-tapahtumien mahdollistamiseksi suoraan käyttäjien välillä. Tämä muutos antaa yksilöille täyden kontrollin varoistaan, mutta vaatii syvempää ymmärrystä taustalla olevista mekanismeista.

Jotta tämä maisema voidaan navigoida tehokkaasti, kauppiaiden täytyy ymmärtää työkalut ja konseptit, jotka pyörittävät näitä alustoja. Siirtyminen säilytyspörsseistä itsehallittuun kaupankäyntiin sisältää enemmän kuin pelkän käyttöliittymän muutoksen. Se edustaa perustavanlaatuista muutosta siinä, miten likviditeettiä hankitaan, miten hintoja määritellään ja miten markkinoiden osallistujat ansaitsevat tuottoja.

Ekosysteemi on rakennettu lupavapaiden protokollien varaan. Kuka tahansa jolla on internetyhteys ja rahoitettu kryptolompakko voi osallistua. Ei ole pitkiä rekisteröitymisprosesseja tai henkilöllisyyden vahvistuksia kaupankäynnin aloittamiseksi. Kuitenkin tämä vapaus tuo mukanaan vastuun oman turvallisuuden hallinnasta ja likviditeetin tarjoamiseen liittyvien taloudellisten riskien ymmärtämisestä.

Hajautetun kaupankäynnin perusta

Suurimpia hajautettuja pörssejä pyörittävä päämoottori on automaattinen markkinatakaaja (AMM). Perinteisessä rahoituksessa ja keskitetyissä kryptopörsseissä käytetään tilauskirjamallia. Ostajat ja myyjät listaavat hinnat, joilla ovat valmiita käymään kauppaa, ja sovitusmoottori yhdistää ne. Jos ostajan toivomaa hintaa ei ole myyjiä, kauppa ei toteudu.

AMMt korvaavat tämän sovitusmoottorin likviditeettipoolilla ja matemaattisilla kaavoilla. Likviditeettipooli on älykäs sopimus, joka pitää varantoja kahdesta tai useammasta tokenista. Käyttäjät käyvät kauppaa tätä sopimusta vastaan eikä suoraan toista henkilöä vastaan. Poolin varojen hinta määräytyy algoritmisesti. Tämä varmistaa, että kaupat voidaan aina toteuttaa, kun poolissa on riittävästi likviditeettiä.

Yleisin käytetty kaava on vakio-tuotteen kaava, joka ilmaistaan usein muodossa $x * y = k$. Tässä $x$ ja $y$ edustavat poolin kahden tokenin määriä ja $k$ on vakio. Kun kauppias ostaa yhden tokenin poolista, hän lisää toisen tokenin siihen. Tämä muuttaa varojen suhdetta, mikä automaattisesti säätää hintaa.

Likviditeettimekaniikan ymmärtäminen

Likviditeetti on minkä tahansa rahoitusmarkkinan elinehto, mutta sen rooli DeFissä on erityisen konkreettinen. DEXin yhteydessä likviditeetti viittaa tietyn kaupankäyntiparin saatavilla olevien varojen syvyyteen. Korkea likviditeetti tarkoittaa, että poolissa on huomattavat varannot molemmista tokeneista. Tämä mahdollistaa suuret kaupat ilman merkittäviä hintamuutoksia.

Matala likviditeetti luo volatiilin ympäristön, jossa jopa pienet kaupat voivat muuttaa hintaa dramaattisesti. Tämä ilmiö tunnetaan hintavaikutuksena. Kauppiaalle syvä likviditeetti tuottaa vakaamman kokemuksen lähellä globaalia markkinahintaa. Hajautetulle pörssille likviditeetin houkuttelu on pääasiallinen tavoite käyttökokemuksen ja volyymin varmistamiseksi.

Markkinalikviditeetti eroaa taloudellisesta likviditeetistä, joka viittaa siihen, miten helposti varaa voidaan muuntaa käteiseksi. Kriproissa suuret parit kuten BTC/USDT ovat erittäin likvidejä taloudellisesti. Kuitenkin uuden tokenin pooli pienessä DEXissä saattaa puuttua markkinalikviditeetistä. Tämä tekee asemien ottamisesta tai poistumisesta vaikeaa ilman huonoa hintaa.

Likviditeetin tarjoajan rooli

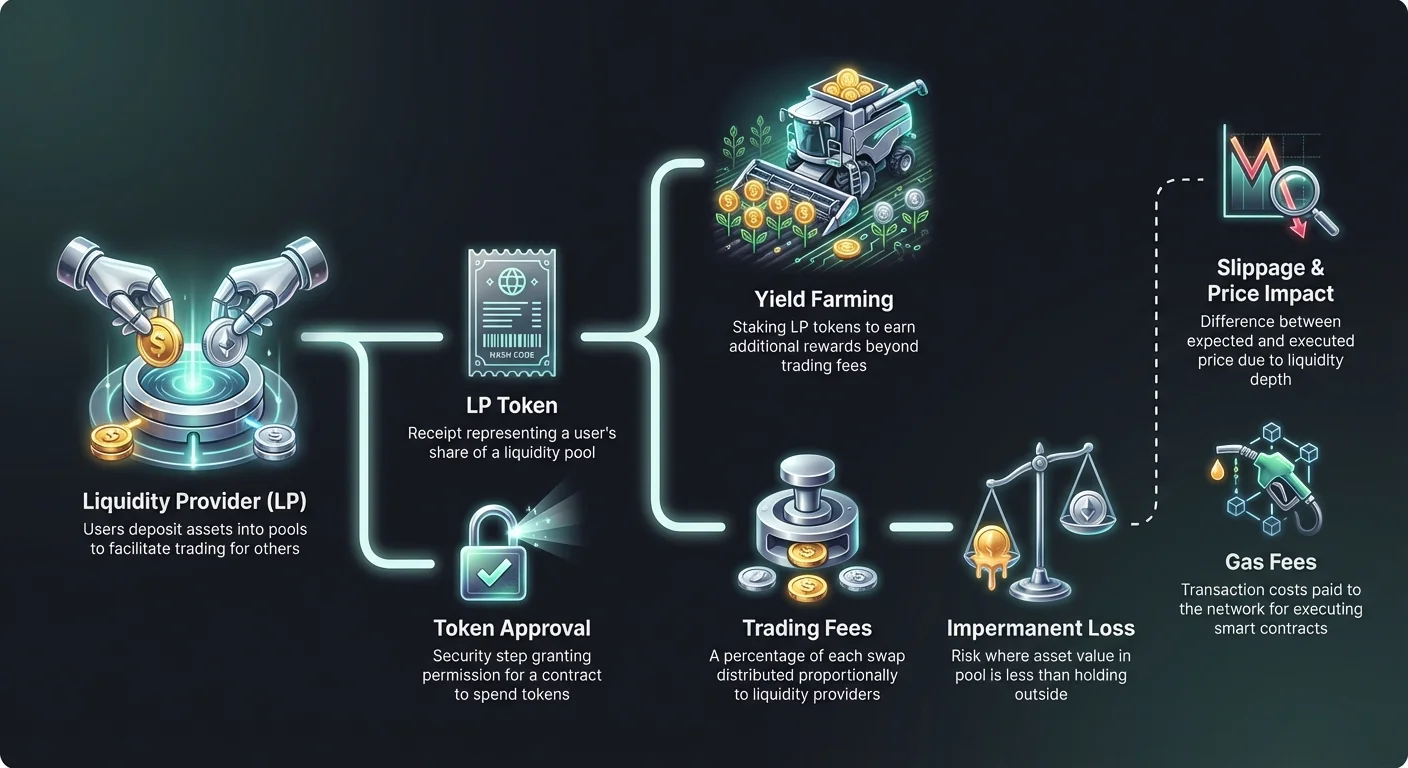

DEX ei voi toimia ilman käyttäjiä, jotka tallettavat varojaan näihin pooleihin. Nämä käyttäjät tunnetaan likviditeetin tarjoajina (LP:t). Tallettamalla yhtä suuri arvo kahdesta eri tokenista älykkääseen sopimukseen LP:t mahdollistavat kaupankäynnin muille käyttäjille. Korvauksena tästä roolista heitä kannustetaan kauppamaksuilla.

Kun vaihto tapahtuu pörssissä, protokolla perii pienen prosenttiosuuden maksun kauppiaalta. Tämä maksu ei mene keskitetylle yhtiölle. Sen sijaan se jaetaan likviditeetin tarjoajien kesken suhteessa heidän osuuteensa poolista. Jos käyttäjä tarjoaa 1 % kokonaislikviditeetistä, hän on oikeutettu 1 % kertyneistä kauppamaksuista.

Varojen tallettamisen jälkeen protokolla laskee liikkeelle kuitin nimeltä LP-token. Tämä token edustaa käyttäjän osuutta poolista. Se toimii omistusoikeuden todisteena ja on tarpeen talletettujen varojen ja ansaittujen maksujen noutamiseksi. Nämä LP-tokenit ovat itse kryptovarallisuutta ja niitä voidaan joskus käyttää muualla DeFi-ekosysteemissä.

Ohimenevän tappion riskit

Likviditeetin tarjoaminen ei ole riskitön passiivisen tulon strategia. Merkittävin vaara, jonka LPs kohtaavat, on käsite nimeltä ohimenevä tappio (IL). Tämä tapahtuu, kun talletettujen tokenien hinta muuttuu suhteessa toisiinsa niiden talletuksen jälkeen allaseen. Tappio lasketaan vertaamalla allaksen varojen arvoa yksinkertaiseen lompakossa säilyttämiseen.

Koska AMM:t tasapainottavat jatkuvasti varojen suhdetta ylläpitääkseen hinnoittelukaavaa, LPs päätyvät usein pitämään enemmän heikosti suoriutuvaa omaisuutta ja vähemmän menestyvää omaisuutta. Jos yhden tokenin hinta kaksinkertaistuu samalla kun toinen pysyy vakaana, allas myy nousevaa omaisuutta ostaakseen lisää vakaata omaisuutta. Tämä johtaa portfoliossaan arvoon, joka on pienempi kuin jos käyttäjä olisi vain pitänyt alkuperäiset tokenit.

Termi "ohimenevä" voi olla harhaanjohtava. Tappio toteutuu vain, jos likviditeetti nostetaan ulos, kun hintasuhde eroaa talletushetkestä. Kuitenkin jos hinnat eivät palaa alkuperäiseen suhteeseensa, tappio muuttuu pysyväksi nostettaessa. Korkean volatiliteetin parit ovat alttiimpia vakavalle ohimenevälle tappiolle.

| Skenaario | Riskitaso | Kuvaus |

|---|---|---|

| Stablecoin-parit | Matala | Molemmat varat ovat sidottuja (esim. USDT/USDC), minimoiden hintaerot. |

| Blue chip -parit | Keskitaso | Omaisuuserät kuten ETH/BTC liikkuvat usein korreloiden, vähentäen äärimmäisiä poikkeamia. |

| Volatiilit parit | Korkea | Pienikapitalisaatiotokenit stablecoinien kanssa kokevat usein massiivisia hintapoikkeamia. |

Tuottojen maksimointi yield farmingilla

Tilapäisen tappion riskien kompensointiin ja pääoman houkuttelemiseksi protokollat esittelevät usein lisäincentivejä. Tämä käytäntö tunnetaan yield farmingina tai likviditeetin kaivamisena. Se sisältää LP-tokenien panostamisen likviditeetin tallettamisesta saadun erilliseen sopimukseen tai "farmiin".

Panostamalla LP-tokeneita käyttäjät ansaitsevat palkkioita protokollan natiivina hallintotokenina tai toisena kryptovarana. Nämä palkkiot maksetaan kauppamaksujen päälle. Kauppamaksujen ja farming-palkkioiden yhdistelmä voi tuottaa korkeat vuosittaiset prosentuaaliset tuotot (APY).

Tämä mekanismi mahdollistaa protokollille likviditeetin "vuokraamisen" käyttäjiltä. Se on kriittinen työkalu uusille pörsseille, jotka tarvitsevat tilauskirjojensa syventämistä nopeasti. Kuitenkin kauppiaiden täytyy olla tietoisia, että korkea APY korreloi usein korkeampien riskien tokenien tai väliaikaisten inflatoristen palkkioiden kanssa, jotka voivat menettää arvoaan ajan myötä.

Liukuman ja hintavaikutuksen navigointi

Kun kauppa toteutetaan DEXissä, lopullinen maksettu hinta poikkeaa usein näytöllä näkyvästä spot-hinnasta. Tämä ero kutsutaan liukumaksi. Liukuma johtuu AMM:n mekaniikasta ja markkinaliikkeistä, jotka tapahtuvat transaktion lähetyksen ja lohkoketjun vahvistuksen välillä.

Poolissa matalalla likviditeetillä suuret tilaukset työntävät hintaa merkittävästi kauppiaan vastaan. Tämä luo negatiivista liukumaa, jossa käyttäjä saa odotettua vähemmän tokeneita. Useimmat DEX-käyttöliittymät mahdollistavat "liukumatoleranssin" asettamisen. Se on prosenttiraja sille, kuinka paljon hintaliikettä on hyväksyttävää. Jos hinta liukuu tämän rajan yli, transaktio peruutetaan käyttäjän suojaamiseksi.

Liian matalan toleranssin asettaminen voi johtaa epäonnistuneisiin transaktioihin volatiileina aikoina. Toisaalta liian korkea asetus altistaa kauppiaan front-running-botteille, jotka poimivat arvoa kaupasta. Oikean tasapainon löytäminen riippuu parin likviditeetistä ja nykyisistä markkinaolosuhteista.

Kaasumaksut ja verkkokustannukset

Jokainen vuorovaikutus hajautetun pörssin kanssa vaatii transaktiomaksun lohkoketjulle. Näitä kutsutaan kaasumaksuiksi. Olipa kyse tokenien vaihdosta, likviditeetin tallettamisesta tai yield farming -palkkioiden korjaamisesta, käyttäjän täytyy maksaa kaasu verkon natiivivaluutassa (esim. ETH Ethereumissa).

Kaasumaksut maksavat älykkäiden sopimusten suorittamiseen tarvittavasta laskentatehosta. Suosituilla verkoilla kuten Ethereumilla nämä maksut voivat olla kalliita ruuhka-aikoina. Tämä lisää kustannuserän, joka täytyy ottaa huomioon tuottolaskelmissa. Pieni kauppa tai yield farming -nosto ei välttämättä ole kannattava, jos kaasumaksu ylittää toiminnon arvon.

Kehittyneet käyttäjät seuraavat usein kaasuhintoja toteuttaakseen kiireettömiä transaktioita, kun verkko on vähemmän ruuhkainen. Lisäksi uudemmat lohkoketjut ja kerros-2-ratkaisut tarjoavat huomattavasti matalampia kaasumaksuja, mikä tekee korkeataajuisesta kaupankäynnistä ja monimutkaisista DeFi-strategioista saavutettavampia pienemmille salkuille.

Älykkäiden sopimusten vuorovaikutukset ja hyväksynnät

DEXin käyttö sisältää tietyn järjestyksen älykkäitä sopimuksia. Ennen kuin tiettyä tokenia voidaan käydä kauppaa tai tallettaa ensimmäistä kertaa, käyttäjän täytyy myöntää lupa DEXin älykkäälle sopimukselle kuluttaa kyseistä tokenia. Tämä kutsutaan token-hyväksyntätransaktioksi.

Hyväksynnät ovat turvallisuusominaisuus, joka varmistaa, että sopimus ei voi päästä käyttäjän lompakkoon ilman nimenomaista suostumusta. Kuitenkin ne muodostavat myös potentiaalisen haavoittuvuuden. Jos pahantahtoiselle tai vialliselle sopimukselle myönnetään rajoittamaton hyväksyntä, se voisi teoriassa tyhjentää käyttäjän kyseisen tokenin varastot.

Parhaat käytännöt suosittelevat hyväksymään vain transaktioon tarvittavan määrän rajoittamattoman sijaan. Vaikka tämä vaatii uudelleenhyväksynnän tuleviin kauppoihin – mikä maksaa enemmän kaasua – se vähentää merkittävästi turvallisuusriskejä. Työkaluja on olemassa vanhojen tarpeettomien hyväksyntöjen tarkistamiseen ja peruuttamiseen.

Agreggaattorit ja reititys

Kun likviditeetti on hajalla kymmenissä eri hajautetuissa pörsseissä, parhaan hinnan löytäminen voi olla vaikeaa. Yksittäinen kaupankäyntipari saattaa olla eri hinnoilla tai likviditeettisyvyyksillä Uniswapissa, SushiSwapissa tai Curvessa. Jokaisen alustan tarkistaminen erikseen on tehotonta.

DEX-agreggaattorit ratkaisevat tämän ongelman. Nämä alustat skannaavat useita pörssejä samanaikaisesti löytääkseen tehokkaimman kaupan toteutuksen. Ne usein jakavat suuren tilauksen useisiin likviditeettipooleihin liukuman minimoimiseksi. Tämä prosessi tunnetaan älykkäänä reitityksenä.

Esimerkiksi ETH:n vaihto pienempään tokeniin saattaa olla halvempaa reititettynä stablecoin-välittäjän kautta (ETH -> USDC -> Token) suoran vaihdon sijaan. Agreggaattorit automatisoivat tämän monimutkaisuuden tarjoten käyttäjälle yksinkertaisen käyttöliittymän hoitaen monimutkaisen reitityslogiikan taustalla.

Total Value Locked (TVL) -analyysi

Yksi yleisimmistä mittareista hajautetun pörssin terveyden arviointiin on Total Value Locked (TVL). Tämä luku edustaa kaikkien protokollan älykkäisiin sopimuksiin talletettujen kryptovarojen kokonaisdollararvoa. Korkea TVL viittaa yleensä terveeseen, luotettuun alustaan syvällä likviditeetillä.

Kuitenkin TVL voi olla volatiili. Se vaihtelee taustavarojen markkinahinnan mukaan, ei pelkästään talletettujen tokenien määrän. Ethereumin hinnan lasku laskee Ethereum-pohjaisen DEXin TVL:ää vaikka kukaan käyttäjä ei nostaisi varojaan.

Kauppiaat käyttävät TVL:ää alustan riskin ja vakauden arviointiin. Protokollat miljardeilla TVL:llä pidetään yleensä turvallisempina ja taistelukokeiltuina kuin uudet haarukat matalalla likviditeetillä. Siitä huolimatta se on viivästynyt indikaattori eikä takaa projektin tulevaa turvallisuutta tai maksukykyä.

Ero APR:n ja APY:n välillä

Yield farming -mahdollisuuksien tai likviditeetin tarjoamisen tuottojen arvioinnissa korkojen terminologian ymmärtäminen on elintärkeää. Alustat voivat näyttää tuotot joko vuotuisena prosenttisuhdeena (APR) tai vuotuisena prosentti-tuottoprosenttina (APY). Vaikka ne kuulostavat samalta, ne edustavat erilaisia maksurakenteita.

APR heijastaa yksinkertaista korkoa. Jos farma tarjoaa 100 % APR:n, 1 000 $ talletus tuottaisi 1 000 $ voittoa vuodessa, olettaen korkojen pysyvän vakioina. Se ei ota huomioon ansaittujen tuottojen uudelleensijoittamista.

APY sisältää korkoa korolle -vaikutuksen. Se olettaa, että kauppamaksut tai palkkiot sijoitetaan heti takaisin pooliin tuottamaan lisää. Tämä korkoa korolle -vaikutus voi paisuttaa otsikkoluvun merkittävästi. Korkea APY saattaa vaatia päivittäistä manuaalista yhdistämistä, mikä aiheuttaa kaasumaksuja, jotka voivat kumota edut pienemmillä talletuksilla.

Turvallisuus lupavapaassa ympäristössä

Hajautetut pörssit toimivat ilman keskitettyä auktoriteettia, joka voisi perua transaktioita tai palauttaa kadonneita varoja. Tämä siirtää turvallisuuden vastuun täysin käyttäjälle. Itsehallinta tarkoittaa "avaisit, varasi", mutta myös "virheesi, tappiosi".

Huijaukset ovat yleisiä avoimessa DEX-ympäristössä. Koska tokenin listaaminen on lupavapaata, huijarit luovat usein väärennettyjä tokeneita samoilla nimillä kuin suosituilla projekteilla. Ne lisäävät alku likviditeettiä hinnan luomiseksi ja huijaavat käyttäjiä vaihtamaan aitoja varoja arvottomiin väärennöksiin.

Tokenin sopimusoikean tarkistaminen on ainoa tapa varmistaa sen aitous. Luotettavat data-agreggaattorit ja viralliset projektidokumentaatiot ovat parhaita lähteitä näille osoitteille. Pelkkään tokenin nimeen tai ticker-symboliin luottaminen DEX-haussa on yleinen tappiokanava.

Ristiketjukaupan kehitys

Varhaiset hajautetut pörssit olivat eristyksissä omiin lohkoketjuihinsa. Ethereum-pohjaisen tokenin vaihto Solana-pohjaiseen vaati keskitettyjä pörssejä tai monimutkaisia siltoja. Tämä kitka rajoitti pääoman virtausta laajemmassa kryptotaloudessa.

Uudemmat innovaatiot mahdollistavat ristiketjuvaihdot suoraan DEX-käyttöliittymissä. Nämä protokollat käyttävät älykkäitä sopimuksia useilla ketjuilla lukitakseen varoja yhdessä verkossa ja vapauttaakseen vastaavat varat toisessa. Tämä yhteentoimivuus on välttämätön aidosti sujuvalle hajautetulle markkinalle.

Ristiketjutoiminnallisuus tuo uusia riskejä erityisesti siltarakenteiden turvallisuuteen, jotka pitävät vakuuksia. Kuitenkin se laajentaa merkittävästi kauppiaiden työkalupakkia antaen mahdollisuuden tuoton ja likviditeetin jahtaamiseen missä tahansa riippumatta lohkoketjuarkkitehtuurista.

Yksityisyys ja tietosuoja

DEX-kaupankäynnin selkeä etu on yksityisyyden säilyminen. Keskitetyt pörssit ovat alaisia Tunne Asiakkaasi (KYC) ja Rahanpesun estämisen (AML) määräyksille. Ne vaativat käyttäjiltä passin, kasvojentunnistuksen ja osoitetodistuksen.

DEX:t eivät yleensä vaadi henkilötietoja. Lohkoketju tallentaa lompakko-osoitteen transaktiohistorian, mutta tämä osoite ei ole sidoksissa reaalimaailman henkilöllisyyteen. Käyttäjille alueilla, joilla on rajoitettu rahoitusinfrastruktuuri tai jotka arvostavat tietosuojan säilymistä, tämä on kriittinen ominaisuus.

Kuitenkin lohkoketjun julkinen luonne tarkoittaa, että kaikki kaupat ovat näkyvissä. Kehittynyt analyysi voi joskus linkittää lompakoita henkilöllisyyksiin käyttäytymisen tai keskitettyjen sisääntulopisteiden vuorovaikutusten perusteella. Yksityisyys DEXissä koskee keskitetyn portinvahdin puuttumista, ei välttämättä täyttä anonyymiutta.

Johtopäätös

DEX-työkalupakki antaa käyttäjille mahdollisuuden osallistua rahoitusmarkkinoille suoraan ja lupavapaasti. Ymmärtämällä AMM:ien, likviditeettipoolien ja yield farmingin mekaniikat kauppiaat voivat hyödyntää mahdollisuuksia, jotka aiemmin olivat varattuja instituutioille. Mahdollisuus ansaita palkkioita likviditeetin tarjoajana tai vaihtaa varoja ilman välistävetäjää edustaa merkittävää kehitystä henkilökohtaisessa rahoituksessa.

Tämä vapaus kuitenkin vaatii valppautta. Käsitteet kuten ohimenevä tappio, liukuma ja älysopimusriski on hallittava proaktiivisesti. Menestys tällä alalla edellyttää ei vain pääomaa vaan myös sitoutumista protokollien teknisten nyanssien oppimiseen. Kun ekosysteemi kypsyy, nämä työkalut todennäköisesti tehostuvat, mutta itse säilytyksen ja hajautetun likviditeetin ydinkohdat pysyvät perustana.

Todellinen omistus kryptossa tarkoittaa sekä hallinnan vapauden että vastuun taakan hyväksymistä.