بازارهای ارزهای دیجیتال با نوسانپذیری خود تعریف میشوند. در حالی که سرمایهگذاران سنتی اغلب رکودهای بازار را به عنوان دورههایی برای کنار نشستن در حاشیه میبینند، معاملهگران حرفهای آنها را به عنوان فرصتها مینگرند. فروش استقراضی، یا «شورت کردن»، استراتژی مالی است که برای سود بردن از کاهش قیمت داراییها استفاده میشود. این روش به شرکتکنندگان بازار اجازه میدهد تا در زمان افت ارزشها بازدهی تولید کنند، پرتفوی موجود خود را در برابر زیانها هج کنند، و استراتژیهای فعال را صرفنظر از جهت بازار حفظ نمایند. درک مکانیسمهای شورت کردن برای هر کسی که به دنبال فراتر رفتن از استراتژیهای ساده انباشت است، ضروری است.

مفهوم شورت کردن منطق سنتی «ارزان بخر، گران بفروش» را معکوس میکند. در معامله شورت، توالی به «گران بفروش، ارزان بخر» تغییر میکند. معاملهگر داراییای را که مالک آن نیست قرض میگیرد، آن را به قیمت فعلی بازار میفروشد، و منتظر افت قیمت میماند. هنگامی که قیمت کاهش یابد، آنها دارایی را با ارزش پایینتر بازخرید میکنند تا وام را بازپرداخت نمایند. تفاوت بین قیمت فروش اولیه و قیمت بازخرید پایینتر، سود را تشکیل میدهد.

شورت کردن در اکوسیستم کریپتو از بازارهای سهام سنتی متمایز است به دلیل زیرساخت منحصربهفرد داراییهای دیجیتال. طبیعت ۲۴/۷ معاملات کریپتو، همراه با نوسانپذیری بالا، محیطی پرریسک ایجاد میکند. معاملهگران معمولاً داراییها را با تماس تلفنی با کارگزار شورت نمیکنند. در عوض، از پلتفرمهای خودکار، قراردادهای هوشمند، و محصولات مشتقه پیچیده استفاده میکنند. این ابزارها دسترسی فوری به نقدینگی قرضگرفتهشده فراهم میکنند، اما ریسکهای خاصی را نیز معرفی مینمایند که باید با دقت مدیریت شوند.

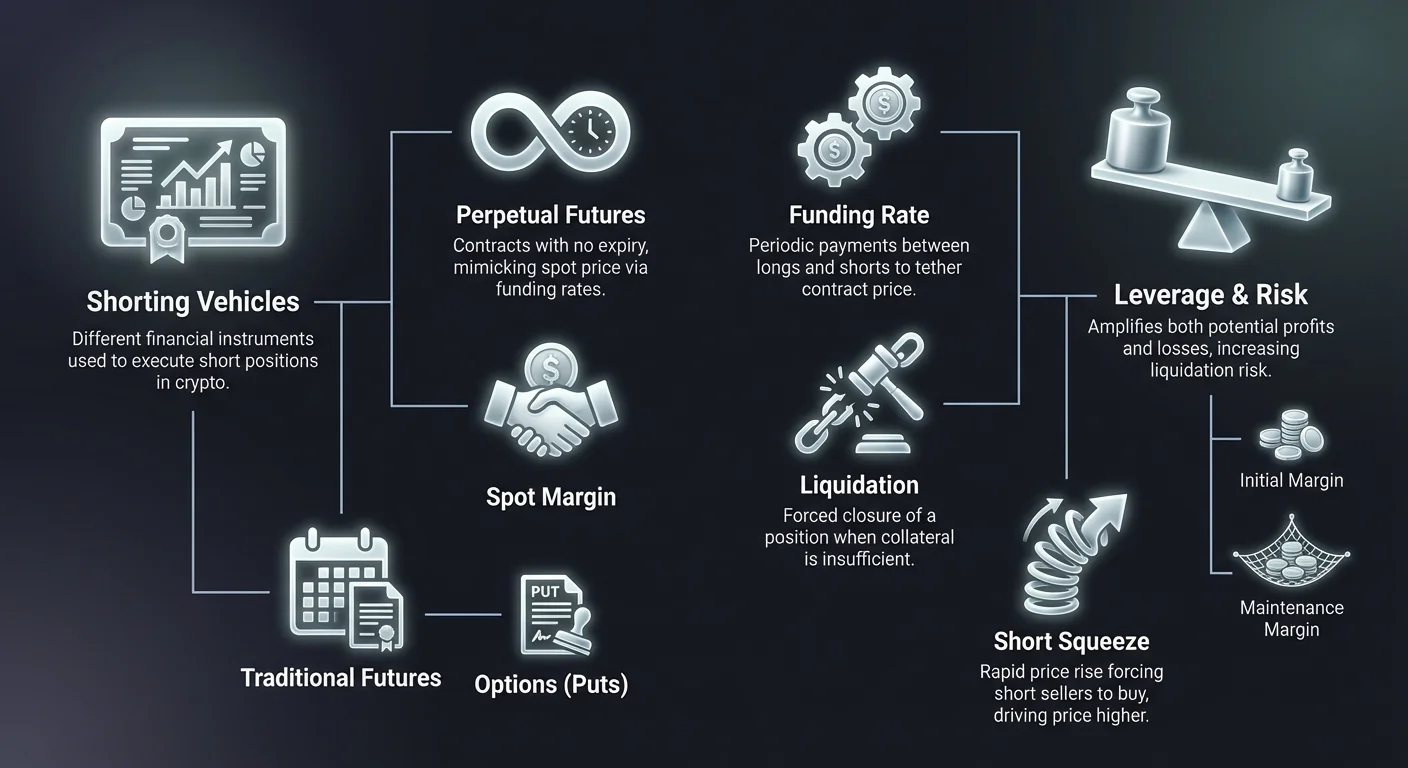

مانع اصلی ورود به شورت کردن، درک ابزارهای موجود است. برخلاف معاملات اسپات که در آنها فقط سکه را مالک میشوید، شورت کردن تقریباً همیشه شامل اهرم و مشتقات است. این مفاهیمی مانند مارجین نگهداری، قیمتهای لیکوییدیشن، و نرخهای فاندینگ را معرفی میکند. تسلط بر این عناصر برای پیمایش مؤثر شرایط بازار نزولی ضروری است. بدون این دانش، مکانیسمهای طراحیشده برای تسهیل شورت کردن میتوانند به سرعت به زیانهای سرمایهای قابل توجه منجر شوند.

مکانیسمهای اساسی فروش استقراضی

در هسته خود، فروش استقراضی یک معامله مبتنی بر اعتبار است. شما نمیتوانید چیزی را که ندارید بفروشید مگر اینکه کسی آن را به شما قرض دهد. در بازار ارزهای دیجیتال، «وامدهنده» معمولاً صرافی یا استخر نقدینگی است. هنگامی که معاملهگر موقعیت شورت را آغاز میکند، وثیقهای ارائه میدهد. این وثیقه به عنوان سپرده تضمینی عمل میکند. این تضمین میکند که اگر معامله اشتباه پیش برود و قیمت افزایش یابد، معاملهگر資金 کافی برای پوشش زیان و بازپرداخت دارایی قرضگرفتهشده داشته باشد.

فرآیند با باز کردن موقعیت آغاز میشود. اگر معاملهگر باور داشته باشد که بیتکوین از ۶۰,۰۰۰ دلار به ۵۰,۰۰۰ دلار سقوط خواهد کرد، موقعیت شورت برای ۱ BTC باز میکند. صرافی عملاً ۱ BTC را به او قرض میدهد که بلافاصله به ۶۰,۰۰۰ دلار استیبلکوین (یا معادل) فروخته میشود. معاملهگر اکنون بدهی ۱ BTC و اعتبار ۶۰,۰۰۰ دلار دارد. اگر قیمت به ۵۰,۰۰۰ دلار افت کند، معاملهگر ۱ BTC را با استفاده از تنها ۵۰,۰۰۰ دلار از資金 نگهداریشده بازخرید میکند. ۱ BTC را به وامدهنده بازمیگرداند. ۱۰,۰۰۰ دلار باقیمانده سود ناخالص اوست.

با این حال، اگر قیمت به ۷۰,۰۰۰ دلار افزایش یابد، دینامیکها به نفع تغییر میکند. برای بازپرداخت بدهی ۱ BTC، معاملهگر باید ۶۰,۰۰۰ دلار اصلی به علاوه ۱۰,۰۰۰ دلار اضافی از وثیقه خود را خرج کند. اینجاست که ریسک نهفته است. اگر قیمت به اندازهای افزایش یابد که وثیقه معاملهگر دیگر نتواند هزینه بازخرید را پوشش دهد، صرافی لیکوییدیشن اجباری اجرا خواهد کرد. این موقعیت را به طور خودکار میبندد تا از بدهی معاملهگر که نمیتواند بازپرداخت کند جلوگیری شود.

مارجین اسپات در مقابل مشتقات

دو راه اصلی برای اجرای موقعیت شورت در کریپتو وجود دارد: مارجین اسپات و مشتقات. معاملات مارجین اسپات شامل قرضگیری واقعی دارایی ارز دیجیتال است. معاملهگر از استخر مارجین صرافی برای قرض مستقیم سکهها استفاده میکند. این واقعیترین شکل شورت کردن است. معاملهگر بهره روی سکههای قرضگرفتهشده پرداخت میکند، معمولاً ساعتی محاسبه میشود. شفاف است اما میتواند ناکارآمد سرمایهای باشد و توسط نقدینگی موجود در استخر وام صرافی محدود شود.

مشتقات رویکرد مصنوعیتری ارائه میدهند. هنگام شورت کردن از طریق مشتقات، مانند قراردادهای آتی یا پرپچوال، معاملهگر لزوماً دارایی زیربنایی را قرض نمیگیرد. در عوض، وارد قراردادی میشود که حرکت قیمت دارایی را تقلید میکند. قرارداد دیکته میکند که اگر قیمت پایین بیاید، طرف مقابل به شورتسلر پرداخت کند. اگر قیمت بالا برود، شورتسلر به طرف مقابل پرداخت کند. این روش اغلب به دلیل نقدینگی بالا و توانایی استفاده از اهرم بالاتر بدون نگرانی در مورد دسترسی به وام ترجیح داده میشود.

مشتقات کریپتو: وسایل اصلی

مشتقات ابزارهای مالی هستند که ارزش خود را از دارایی زیربنایی مانند بیتکوین یا اتریوم مشتق میکنند. در زمینه فروش استقراضی، محبوبترین ابزارها به دلیل انعطافپذیری و کارایی آنها هستند. مشتقات به معاملهگران اجازه میدهند تا بر روی حرکات قیمتی سفتهبازی کنند بدون مشکلات لجستیکی مدیریت کیفپولهای واقعی یا انتقالهای بلاکچین. قرارداد exposure را مدیریت میکند، در حالی که معاملهگر مارجین و استراتژی را مدیریت میکند.

بازار مشتقات در کریپتو از نظر حجم بازار اسپات را پشت سر گذاشته است. این عمدتاً به این دلیل است که مشتقات معاملات دوطرفه را با سهولت برابر امکانپذیر میسازد. در بازار اسپات، فروش نیاز به مالکیت دارد. در بازار مشتقه، فروش فقط باز کردن قرارداد در جهت مخالف است. این کارایی ساختاری، مشتقات را به انتخاب اصلی برای استراتژیهای خرسی تبدیل میکند.

قراردادهای آتی

قراردادهای آتی سنتی توافقنامههایی برای خرید یا فروش دارایی در قیمت از پیش تعیینشده در تاریخ آینده خاص هستند. این قراردادها انقضا ثابت دارند. برای شورتسلر، قرارداد آتی قیمت فروش را امروز برای تحویل بعداً قفل میکند. اگر قیمت بازار در انقضا زیر قیمت قرارداد افت کند، شورتسلر سود میبرد. این ابزارها توسط معاملهگران نهادی برای هجینگ به طور گسترده استفاده میشوند زیرا تاریخ انقضا با افقهای زمانی خاص مانند گزارشدهی مالی سهماهه همخوانی دارد.

قیمتگذاری قراردادهای آتی اغلب از قیمت اسپات منحرف میشود. این به عنوان «بیس» یا «پریمیوم» شناخته میشود. در بازار گاوی، قراردادهای آتی ممکن است بالاتر از قیمت اسپات معامله شوند (کونتانگو). در بازار خرسی، ممکن است پایینتر معامله شوند (بکوردیشن). شورتسلر باید از این تفاوت آگاه باشد. شورت کردن قرارداد آتی که قبلاً با تخفیف قابل توجهی نسبت به قیمت اسپات معامله میشود، حاشیه سود بالقوه را کاهش میدهد.

قراردادهای آتی نیاز به صبر و زمانبندی دقیق دارند. چون قرارداد منقضی میشود، معاملهگر باید در مورد جهت و چارچوب زمانی درست باشد. اگر بازار روز پس از انقضای قرارداد سقوط کند، دارندۀ شورت آتی فرصت را از دست میدهد. این محدودیت منجر به اختراع ابزار بومی کریپتو شد که امروزه بازار را تسلط مییابد: آتی دائمی.

آتیهای دائمی (پرپچوالها)

آتیهای دائمی، اغلب «پرپچوالها» نامیده میشوند، نوع خاصی از قرارداد منحصر به بازارهای ارز دیجیتال هستند. همانطور که نام نشان میدهد، تاریخ انقضا ندارند. معاملهگر میتواند موقعیت شورت در قرارداد پرپچوال را تا زمانی که الزامات مارجین را حفظ کند، نگه دارد. این نیاز به «رولاوور» قراردادها یا نگرانی در مورد تاریخهای انقضا را حذف میکند. تجربه معاملاتی مداوم فراهم میکند که بازار اسپات را تقلید میکند اما با مزایای اضافی اهرم و قابلیت شورت کردن.

چون پرپچوالها هرگز منقضی نمیشوند، تاریخ تسویه نهایی برای مجبور کردن قیمت قرارداد به تطابق با قیمت اسپات وجود ندارد. بدون مکانیسمی برای مهار آنها، قیمت قرارداد پرپچوال میتواند theoretically بسیار دور از قیمت واقعی بیتکوین یا اتریوم منحرف شود. برای حل این، صرافیها از مکانیسمی به نام نرخ فاندینگ استفاده میکنند. این سیستم معاملهگران را از طریق پرداختهای دورهای بین لانگها و شورتها تشویق میکند تا قیمت قرارداد را نزدیک به قیمت اسپات نگه دارند.

قراردادهای پرپچوال venue اصلی برای شورتینگ خردهفروشی و فرکانس بالا هستند. آنها نقدینگی عمیق ارائه میدهند، به این معنا که موقعیتهای بزرگ میتوانند بدون ایجاد لغزش قیمت قابل توجه وارد و خارج شوند. برای شورتسلر، توانایی ورود به موقعیت و نگه داشتن آن به طور نامحدود، استراتژیهای دنبالکننده روند را امکانپذیر میسازد که میتواند هفتهها یا ماهها در بازارهای خرسی طولانیمدت طول بکشد.

اختیارات و قراردادهای تفاوت (CFDs)

قراردادهای اختیار رویکرد ریاضی متفاوتی برای شورت کردن فراهم میکنند. «اختیار فروش» به خریدار حق، اما نه الزام، فروش دارایی در قیمت استرایک خاص را میدهد. خرید اختیار فروش استراتژی خرسی است. اگر قیمت دارایی زیر قیمت استرایک افت کند، اختیار ارزش کسب میکند. مزیت متمایز خرید پوتها این است که ریسک به «پریمیوم» پرداختشده برای قرارداد محدود است. برخلاف شورت کردن آتی که زیانها میتواند نامحدود باشد، خریدار اختیار فقط هزینه اختیار را از دست میدهد.

قراردادهای تفاوت (CFDs) وسیله دیگری هستند، معمولاً در پلتفرمهای کارگزار به جای صرافیهای بومی کریپتو یافت میشوند. CFD توافق سادهای برای مبادله تفاوت ارزش دارایی از زمان باز شدن قرارداد تا بسته شدن آن است. اگر CFD شورت باز کنید و قیمت افت کند، کارگزار تفاوت را به شما پرداخت میکند. CFDها ساده هستند و نیاز به مدیریت کیفپولهای کریپتو ندارند، اما اغلب با اسپردهای وسیعتر و شفافیت کمتر نسبت به مشتقات مبتنی بر زنجیره یا صرافی همراه هستند.

درک اهرم و مارجین

اهرم شمشیر دولبهای است که به طور جداییناپذیری به شورتینگ کریپتو مرتبط است. اهرم به معاملهگر اجازه میدهد اندازه موقعیتی بزرگتر از سرمایه واقعی خود کنترل کند. برای مثال، با اهرم ۱۰x، معاملهگر با ۱,۰۰۰ دلار میتواند موقعیت شورت به ارزش ۱۰,۰۰۰ دلار باز کند. اگر قیمت ۱۰% افت کند، موقعیت ۱۰,۰۰۰ دلاری ۱,۰۰۰ دلار ارزش کسب میکند. این بازدهی ۱۰۰% روی سرمایه اولیه معاملهگر را نشان میدهد. اهرم نوسانپذیری را تقویت میکند و حرکات کوچک بازار را برای PnL (سود و زیان) معاملهگر معنادار میسازد.

با این حال، اهرم به طور یکسان در جهت معکوس عمل میکند. اگر همان موقعیت شورت اهرمی ۱۰x با افزایش ۱۰% قیمت روبرو شود، زیان ۱,۰۰۰ دلار است. این برابر با کل سرمایه اولیه معاملهگر است. صرافی موقعیت را لیکوییدیت میکند تا زیان از وثیقه فراتر نرود. این حاشیه خطای تنگتری ایجاد میکند. نسبتهای اهرم بالاتر، که میتواند تا ۱۰۰x در برخی پلتفرمها باشد، نیاز به دقت شدید و مدیریت ریسک سختگیرانه دارد.

مارجین اولیه و نگهداری

برای مدیریت موقعیتهای شورت اهرمی، صرافیها از دو آستانه مارجین حیاتی استفاده میکنند: مارجین اولیه و مارجین نگهداری. مارجین اولیه مقدار وثیقه مورد نیاز برای باز کردن موقعیت است. برای موقعیت ۱۰,۰۰۰ دلاری با اهرم ۱۰x، مارجین اولیه ۱,۰۰۰ دلار است. این «پیشپرداخت» مورد نیاز برای ورود به بازار است.

مارجین نگهداری حداقل مقدار حقوق صاحبان سهام است که باید در حساب باقی بماند تا موقعیت باز بماند. معمولاً پایینتر از مارجین اولیه است. با حرکت معامله علیه شورتسلر (افزایش قیمت)، حقوق صاحبان سهام کاهش مییابد. اگر حقوق صاحبان سهام زیر سطح مارجین نگهداری افت کند، رویداد لیکوییدیشن触发 میشود. درک شکاف بین قیمت ورود و قیمت لیکوییدیشن حیاتیترین محاسبه در فروش استقراضی است.

مارجین ایزوله در مقابل کراس

معاملهگران باید انتخاب کنند که وثیقه آنها چگونه تخصیص یابد با استفاده از حالتهای مارجین ایزوله یا کراس. مارجین ایزوله مقدار خاصی از資金 را به یک موقعیت باز واحد اختصاص میدهد. اگر آن موقعیت لیکویید شود، معاملهگر فقط資金 اختصاصیافته به آن معامله خاص را از دست میدهد. بقیه پرتفوی تحت تأثیر قرار نمیگیرد. این ابزار حفاظتی برای استراتژیهای شورت پرریسک است و تضمین میکند که یک معامله بد کل حساب را خالی نکند.

مارجین کراس از کل موجودی حساب به عنوان وثیقه برای تمام موقعیتهای باز استفاده میکند. این برای هجینگ یا مدیریت چندین موقعیت که ممکن است یکدیگر را متعادل کنند مفید است. برای مثال، معاملهگر ممکن است بیتکوین را شورت و اتریوم را لانگ کند. اگر بیتکوین افزایش یابد (بد برای شورت) اما اتریوم نیز افزایش یابد (خوب برای لانگ)، سودهای اتریوم میتواند الزامات مارجین شورت بیتکوین را پشتیبانی کند. با این حال، ریسک این است که حرکت فاجعهبار در یک موقعیت میتواند کل موجودی حساب را لیکویید کند.

مکانیسم نرخ فاندینگ

نرخ فاندینگ دست نامرئی است که بازار آتیهای دائمی را اداره میکند. این پرداخت دورهای است که بین خریداران (لانگها) و فروشندگان (شورتها) مبادله میشود. جهت پرداخت بستگی به رابطه بین قیمت قرارداد پرپچوال و قیمت اسپات دارد. این مکانیسم تضمین میکند که قیمت مشتقه به طور دائمی از ارزش دارایی واقعی منحرف نشود.

هنگامی که بازار گاوی است، قیمت پرپچوال اغلب کمی بالاتر از قیمت اسپات معامله میشود. برای کشاندن قیمت به پایین، نرخ فاندینگ «مثبت» میشود. در این سناریو، معاملهگران نگهدارنده موقعیتهای لانگ باید کارمزد به معاملهگران نگهدارنده موقعیتهای شورت پرداخت کنند. این پرداخت معاملهگران را تشویق میکند تا موقعیتهای شورت باز کنند (برای جمعآوری کارمزد) و موقعیتهای لانگ را ببندند (برای اجتناب از کارمزد)، و فشار فروش ایجاد میکند که قیمت را دوباره تراز میکند.

برعکس، در بازار خرسی، قیمت پرپچوال ممکن است زیر قیمت اسپات افت کند. نرخ فاندینگ «منفی» میشود. در این حالت، شورتسلرها باید کارمزد به دارندگان لانگ پرداخت کنند. این هزینه نگه داشتن موقعیت شورت ایجاد میکند. معاملهگران باید نرخ فاندینگ فعلی را قبل از ورود به معامله آگاه باشند. در روند خرسی شدید، هزینه فاندینگ میتواند قابل توجه باشد و به تدریج سود معامله شورت را بخورد.

نرخهای فاندینگ معمولاً هر هشت ساعت محاسبه و مبادله میشوند. برخی پلتفرمها ممکن است در دورههای نوسانپذیری بالا از فواصل کوتاهتر استفاده کنند. معاملهگران حرفهای این نرخها را از نزدیک نظارت میکنند. استراتژی شناختهشدهای به نام «نقل و حمل نقدی» یا «آربیتراژ فاندینگ» شامل باز کردن موقعیتی خاص برای جمعآوری این پرداختها در حالی که ریسک قیمت را هج میکند، است، هرچند این عموماً استراتژی خنثی است نه جهتدار شورت.

رویکردهای استراتژیک به شورت کردن

شورت کردن فقط حدس زدن سقوط قریبالوقوع نیست. معاملهگران حرفهای استراتژیهای خاصی را برای ادغام شورت کردن در رویکرد سرمایهگذاری گستردهتر به کار میگیرند. این استراتژیها از سفتهبازی تهاجمی تا حفاظت محافظهکارانه متغیرند. هدف دیکته میکند اهرم استفادهشده، مدت معامله، و ابزار انتخابی.

درک محیط بازار گام اول است. شورت کردن در بازار گاوی قوی به طور مشهوری خطرناک است، اغلب به عنوان «انتخاب قلهها» اشاره میشود. استراتژیها معمولاً مؤثرترین هستند زمانی که معکوس شدن روند را تأیید میکنند یا از روندهای نزولی تثبیتشده بهره میبرند. موفقترین استراتژیهای شورت اغلب با اندیکاتورهای فنی یا تغییرات اساسی در چشمانداز بازار همخوانی دارند.

شورت سفتهبازانه و دنبالهروی روند

شورت سفتهبازانه تلاش میکند از کاهش پیشبینیشده سود ببرد. این اغلب توسط تحلیل فنی هدایت میشود، مانند شناسایی الگوی «سر و شانه» یا شکست زیر سطح حمایت کلیدی. دنبالهروی روند شامل ورود به موقعیت شورت پس از تأیید روند نزولی است. به جای تلاش برای فروش در قله مطلق، معاملهگر منتظر سیگنال ضعف بازار میماند و سپس مومنتوم را به سمت پایین سوار میشود.

در شورت سفتهبازانه، زمانبندی حیاتی است. معاملهگران اغلب از سفارشهای استاپ-ورودی استفاده میکنند تا اطمینان حاصل کنند فقط اگر قیمت سطح حمایت خاصی را بشکند وارد شورت شوند. این تأیید ریسک گیر افتادن در «فیکاوت» را کاهش میدهد، جایی که قیمت به طور مختصر افت میکند قبل از صعود مجدد. اهداف سود معمولاً در سطوح حمایت تاریخی تنظیم میشوند جایی که خریداران انتظار میرود وارد شوند.

هجینگ پرتفویها

هجینگ استراتژی دفاعی است. سرمایهگذارانی که مقادیر زیادی ارز دیجیتال (نگهداری اسپات) دارند ممکن است از کاهش موقت بازار بترسند اما نخواهند داراییهای خود را به دلایل مالیاتی یا اعتقاد بلندمدت بفروشند. برای حفاظت از ارزش دلاری پرتفوی خود، میتوانند موقعیت شورت معادل باز کنند. این ایجاد موقعیت «دلتا خنثی» نامیده میشود.

برای مثال، اگر سرمایهگذار ۱۰ BTC نگه دارد و از بازار خرسی بترسد، میتواند ۱۰ BTC را از طریق قرارداد پرپچوال شورت کند. اگر قیمت بیتکوین ۲۰% افت کند، نگهداری اسپات ارزش از دست میدهد، اما موقعیت شورت مقدار برابر کسب میکند. ارزش خالص پرتفوی در شرایط دلاری پایدار میماند. هنگامی که سرمایهگذار باور کند کف رسیده، موقعیت شورت را میبندد، سود را میگیرد، و ۱۰ BTC اصلی خود را حفظ میکند.

اسکالپینگ و معاملات روزانه

اسکالپینگ استراتژی فرکانس بالا است که به دنبال سود از تغییرات کوچک قیمتی است. اسکالپرها ممکن است دهها موقعیت شورت را در یک روز باز و بسته کنند، هر کدام را فقط دقیقهها یا ثانیهها نگه دارند. این استراتژی به شدت به اهرم وابسته است تا حرکات کوچک قیمتی سودآور شوند. اسکالپینگ نیاز به تمرکز شدید و اجرای کمتأخیر دارد، اغلب با استفاده از باتهای خودکار یا ترمینالهای معاملاتی پیشرفته.

معاملهگران روزانه در چارچوبهای زمانی کمی طولانیتر عمل میکنند و به دنبال گرفتن روند داخلروزی هستند. معاملهگر روزانه ممکن است بیتکوین را صبح شورت کند اگر بازارهای آسیایی ضعف نشان دهند، با هدف بستن موقعیت قبل از باز شدن بازارهای ایالات متحده. هر دو اسکالپینگ و معاملات روزانه نیاز به انضباط سختگیرانه در مورد کارمزدها دارند. از آنجایی که حاشیه سود هر معامله کوچک است، کارمزدهای معاملاتی و لغزش میتوانند به سرعت استراتژی برنده را به بازنده تبدیل کنند.

ریسکهای خاص شورتسلرها

در حالی که مکانیسمهای شورت کردن در بسیاری جهات معاملات لانگ را بازتاب میدهند، پروفایل ریسک نامتقارن است. هنگام خرید دارایی (لانگ رفتن)، حداکثر زیان به مقدار سرمایهگذاری محدود است؛ قیمت نمیتواند زیر صفر برود. سود بالقوه، theoretically، نامحدود است. شورت کردن این معادله را معکوس میکند. حداکثر سود محدود است (قیمت به صفر میرود)، اما زیان بالقوه theoretically نامحدود است زیرا قیمت دارایی میتواند بینهایت افزایش یابد.

این عدم تقارن اساسی پروتکلهای مدیریت ریسک سختگیرانهتری را برای شورتسلرها ضروری میسازد. افزایش ۱۰۰% قیمت منجر به زیان ۱۰۰% اصل برای شورت بدون اهرم میشود. در کریپتو، داراییها میتوانند ۳۰۰% یا بیشتر در دورههای کوتاه رالی کنند. بدون استاپلاس، شورتسلر میتواند بیش از سپرده خود بدهکار شود، هرچند صرافیهای مدرن معمولاً صندوقهای بیمه و موتورهای لیکوییدیشن برای جلوگیری از موجودی منفی دارند.

فشردگی شورت

فشردگی شورت پدیده بازاری است که وقتی دارایی بسیار شورتشده شروع به افزایش قیمت میکند رخ میدهد. با افزایش قیمت، شورتسلرها با زیان روبرو میشوند و مجبور به بازخرید دارایی برای بستن موقعیتها یا محدود کردن آسیب میشوند. این فشار خرید به آتش دامن میزند و قیمت را بالاتر میبرد. این نوبت، استاپلاسها و لیکوییدیشنهای بیشتری در میان دیگر شورتسلرها را触发 میکند و حلقه بازخورد خرید ایجاد میکند.

فشردگیهای شورت به ویژه در بازارهای ارز دیجیتال به دلیل استفاده بالای اهرم خشونتآمیز هستند. «آبشاری» از لیکوییدیشنها میتواند اسپایکهای قیمتی ۱۰% یا ۲۰% را در دقیقهها ایجاد کند. معاملهگران نظارتکننده بر اوردربوکها اغلب میتوانند خوشههای نقاط لیکوییدیشن را ببینند. اگر «نهنگ» یا نهاد بزرگ کافی بخرد تا قیمت را به این خوشهها ببرد، فشردگی ناشی میتواند خرسها را فوراً نابود کند. اجتناب از معاملات شورت شلوغ مهارت بقا کلیدی است.

ریسک نظارتی و طرف مقابل

شورت کردن اغلب شامل صرافیهای مشتقه میشود که ممکن است در مناطق خاکستری نظارتی عمل کنند. برخلاف نگه داشتن بیتکوین در کیفپول سختافزاری شخصی، نگه داشتن موقعیت شورت نیاز به نگهداری資金 در صرافی دارد. این ریسک طرف مقابل معرفی میکند. اگر صرافی هک شود، ورشکست شود، یا تعطیل نظارتی شود، وثیقه پشتیبان موقعیت شورت میتواند از دست برود.

علاوه بر این، تغییرات نظارتی میتواند بر در دسترس بودن محصولات شورت تأثیر بگذارد. برخی حوزههای قضایی دسترسی خردهفروشی به مشتقات یا اهرم بالا را محدود میکنند. معاملهگران باید از وضعیت قانونی پلتفرمهایی که استفاده میکنند آگاه باشند. ممنوعیت ناگهانی مشتقات در منطقه خاص میتواند بستن فوری موقعیتها را در قیمتهای نامطلوب اجبار کند.

قرضگیری و ساختارهای هزینه

شورت کردن به ندرت رایگان است. فراتر از ریسک حرکت قیمت، هزینههای ساختاری مرتبط با حفظ موقعیت شورت وجود دارد. این هزینهها باید در سودآوری هر معامله محاسبه شوند. اگر بازار صاف بماند، شورتسلر معمولاً به دلیل این کارمزدها پول از دست میدهد.

درک جدول کارمزد پلتفرم انتخابی الزامی است. معاملهگران فرکانس بالا و مشتریان نهادی اغلب تخفیفهای tiered کارمزد دریافت میکنند، اما معاملهگران خردهفروشی معمولاً نرخ کامل را پرداخت میکنند. با گذشت زمان، این هزینهها انباشته میشوند و شورتینگ غیرفعال بلندمدت را نسبت به نگهداری بلندمدت گران میکنند.

نرخهای بهره و کارمزدهای قرضگیری

برای شورت مارجین اسپات، هزینه اصلی نرخ بهره روی سکههای قرضگرفتهشده است. این نرخها پویا و توسط عرضه و تقاضا تعیین میشوند. اگر همه بخواهند بیتکوین را شورت کنند، تقاضا برای قرض BTC افزایش مییابد و نرخ بهره نیز. در نوسانپذیری شدید بازار، نرخهای بهره سالانه برای قرض میتواند به ارقام سهرقمی جهش کند.

این کارمزدها معمولاً ساعتی محاسبه میشوند. معاملهگر ممکن است نرخ بهره ۰.۰۵% در روز ببیند. در حالی که به تنهایی کوچک است، در هفتهها یا ماهها جمع میشود. برخی پلتفرمها همچنین کارمزد باز کردن وام شارژ میکنند. معاملهگران باید «نرخ قرض» را قبل از اجرای شورت اسپات بررسی کنند، زیرا بین ارزهای دیجیتال مختلف و صرافیها به طور قابل توجهی متفاوت است.

کارمزدهای معاملاتی و تِیکر

هر معامله کارمزد معاملاتی دارد. در بازارهای کریپتو، اینها به کارمزدهای «میکر» و «تیکر» تقسیم میشوند. «میکر» معاملهگری است که سفارش لیمیت قرار میدهد که در اوردربوک میماند و نقدینگی اضافه میکند. «تیکر» معاملهگری است که از سفارش بازار برای پر کردن سفارش موجود استفاده میکند و نقدینگی را حذف میکند. تیکرها معمولاً کارمزدهای بالاتری پرداخت میکنند.

چون شورت کردن اغلب در لحظات وحشت یا حرکت سریع رخ میدهد، معاملهگران اغلب از سفارشهای بازار برای اطمینان از ورود به موقعیت استفاده میکنند. این آنها را به عنوان تیکر طبقهبندی میکند و tier کارمزد بالاتر را تحمیل میکند. برای اسکالپرها، اسپرد (تفاوت بین قیمت خرید و فروش) و کارمزدهای تیکر میتواند بخش قابل توجهی از سود مورد انتظار معامله را مصرف کند.

لیکوییدیشن و هزینههای پنهان

اگر موقعیتی توسط صرافی به طور اجباری بسته شود، معاملهگر اغلب کارمزد لیکوییدیشن پرداخت میکند. این جریمهای است که روی زیان اضافه میشود. به عنوان disincentive برای اجازه دادن به موقعیتها برای برخورد به دیوار لیکوییدیشن عمل میکند. علاوه بر این، لغزش هزینه پنهان در ورودهای پرنوسان است. اگر معاملهگر سعی کند دارایی سقوطکننده را شورت کند، قیمت اجرا ممکن است به طور قابل توجهی پایینتر از قیمت دیدهشده روی صفحه به دلیل سرعت افت بازار باشد.

اجرای فنی و سفارشها

اجرای معامله شورت نیاز به آشنایی با انواع مختلف سفارش دارد. فقط زدن «فروش» به ندرت استراتژی بهینه است. اجرای حرفهای شامل مدیریت همزمان قیمتهای ورود، اهداف خروج، و شیرهای ایمنی است. نوسانپذیری کریپتو به این معنا است که حرکت قیمتی میتواند در میلیثانیهها از اهداف عبور کند و اجرای دستی را غیرقابل اعتماد کند.

استفاده از نوع سفارش درست میتواند تفاوت بین معامله سودآور و فرصت ازدسترفته باشد. همچنین ساختار کارمزد (میکر در مقابل تیکر) را اداره میکند و در برابر لغزش حفاظت میکند.

انواع سفارش

سفارش لیمیت به معاملهگر اجازه میدهد قیمت دقیق مورد نظر برای شورت را مشخص کند. برای مثال، «۱ BTC را بفروش اگر قیمت به ۶۵,۰۰۰ دلار برسد.» این قیمت را تضمین میکند اما پر شدن را نه؛ اگر قیمت فقط به ۶۴,۹۹۹ دلار برسد، معامله هرگز باز نمیشود. این برای ورود به موقعیتها در سطوح مقاومت ایدهآل است.

سفارش بازار بلافاصله به بهترین قیمت فعلی موجود اجرا میشود. معامله را تضمین میکند اما قیمت خاص را نه. در بازار سریعالسیر، سفارش فروش بازار میتواند به طور قابل توجهی پایینتر از انتظار پر شود. این زمانی استفاده میشود که سرعت بر دقت قیمت اولویت دارد.

استاپلاس سفارشی است که برای محدود کردن زیان طراحی شده. برای شورتسلر، این سفارش خرید بالای قیمت ورود است. اگر ورود ۶۰,۰۰۰ دلار باشد، استاپلاس ممکن است در ۶۲,۰۰۰ دلار تنظیم شود. اگر قیمت به ۶۲,۰۰۰ دلار برسد، سیستم معامله را به طور خودکار میبندد و زیان کوچک را برای جلوگیری از زیان بزرگتر میپذیرد.

ابزارهای مدیریت ریسک

پلتفرمهای پیشرفته تریلینگ استاپ ارائه میدهند. این استاپلاس پویا است که با قیمت حرکت میکند. اگر معاملهگر در ۶۰,۰۰۰ دلار شورت کند و قیمت به ۵۵,۰۰۰ دلار افت کند، تریلینگ استاپ میتواند با فاصله ۱,۰۰۰ دلار قیمت را دنبال کند. اگر قیمت بیشتر به ۵۰,۰۰۰ دلار افت کند، استاپ به ۵۱,۰۰۰ دلار پایین میآید. اگر قیمت معکوس شود، معامله در ۵۱,۰۰۰ دلار بسته میشود و بیشتر سود را قفل میکند.

تیکپروفیت عکس استاپلاس است. آنها موقعیت را وقتی قیمت به سطح هدف افت میکند به طور خودکار میبندند و سود را ایمن میکنند. استفاده از ترکیب استاپلاس و تیکپروفیت (اغلب OCO یا «یکی دیگری را لغو میکند» نامیده میشود) به معاملهگران اجازه میدهد نتیجه معامله را پس از باز شدن خودکار کنند و تصمیمگیری احساسی را حذف نمایند.

مقایسه وسایل شورتینگ

شرایط مختلف بازار و اهداف معاملهگر وسایل شورتینگ متفاوتی را ضروری میسازد. درک مزایا و معایب هر وسیله به انتخاب ابزار درست برای کار کمک میکند. در حالی که پرپچوالها رایجترین هستند، همیشه کارآمدترین برای هر سناریو نیستند.

مارجین اسپات اغلب برای نگهداریهای بلندمدتتر بهتر است جایی که نرخهای فاندینگ ممکن است سودها را فرسایش دهند. اختیارات برای رویدادهای پرنوسان مانند گزارشهای درآمدی یا ارتقاهای پروتکل برتر هستند جایی که نتیجه باینری است. آتیها توسط نهادها برای مدیریت ریسکهای تاریخ ثابت ترجیح داده میشوند.

| ویژگی | شورت مارجین اسپات | آتیهای دائمی | آتیهای سنتی | اختیارات (پوت) |

|---|---|---|---|---|

| انقضا | هیچ | هیچ | تاریخ ثابت | تاریخ ثابت |

| هزینه | بهره قرض | نرخهای فاندینگ | بیس / پریمیوم | پریمیوم |

| اهرم | پایین (۳x-۱۰x) | بالا (تا ۱۰۰x) | بالا (تا ۱۰۰x) | بالا |

| ریسک | لیکوییدیشن | لیکوییدیشن | لیکوییدیشن | فقط زیان پریمیوم |

| نقدینگی | متغیر بر اساس دارایی | بسیار بالا | بالا | متوسط |

| بهترین برای | نگهداری میانمدت | معاملات کوتاهمدت | هجینگ نهادی | سفتهبازی رویداد |

معاملهگران باید «هزینه حمل» هر وسیله را ارزیابی کنند. در بازاری که نرخهای فاندینگ بسیار منفی هستند (شورتها به لانگها پرداخت میکنند)، نگه داشتن شورت پرپچوال گران میشود. در این مورد، شورت مارجین اسپات یا آتی سنتی ممکن است مقرونبهصرفهتر باشد، حتی اگر نقدینگی کمی پایینتر باشد.

چشمانداز نظارتی و محدودیتهای جغرافیایی

توانایی شورت کریپتو به طور جهانی در دسترس نیست. مقررات مالی در کشورهای مختلف دیکته میکنند که صرافیها کدام محصولات را به مشتریان خردهفروشی عرضه کنند. در ایالات متحده، برای مثال، معاملات قرارداد تفاوت (CFD) عموماً ممنوع است و دسترسی به آتیهای دائمی اهرم بالا به پلتفرمهای تنظیمشده خاص محدود است.

در اروپا و بخشهایی از آسیا، مقررات ممکن است مقدار اهرم در دسترس معاملهگران خردهفروشی را محدود کنند یا مشتقات کریپتو را کاملاً ممنوع نمایند. معاملهگران باید تأیید کنند که پلتفرمی که استفاده میکنند با قوانین محلی آنها compliant است. استفاده از VPNها برای دور زدن محدودیتها روی صرافیهای غیرتنظیمشده ریسک قابل توجهی معرفی میکند، زیرا صرافی ممکن است حسابهایی که شرایط خدمات در مورد حوزه قضایی را نقض میکنند مسدود کند.

صرافیهای غیرمتمرکز (DEXها) جایگزین ارائه میدهند. پروتکلهای پرپچوال زنجیرهای شورتینگ و اهرم را از طریق قراردادهای هوشمند امکانپذیر میسازند، اغلب بدون همان محدودیتهای جغرافیایی (هرچند این حوزه قانونی پیچیده است). این پلتفرمها عملکردهای صرافیهای متمرکز را تکرار میکنند اما اوردربوک را با استخرهای نقدینگی و بازارسازان خودکار (AMMها) جایگزین میکنند. در حالی که ریسک طرف مقابل در مورد ورشکستگی صرافی را کاهش میدهند، ریسک قرارداد هوشمند را معرفی میکنند—امکان باگ در کد منجر به از دست رفتن資金.

نتیجهگیری

فروش استقراضی جزء حیاتی بازار بالغ ارز دیجیتال است. مکانیسم کشف قیمت را فراهم میکند، به معاملهگران اجازه بیان احساسات منفی میدهد و از رشد unchecked حبابهای دارایی جلوگیری میکند. برای معاملهگر فردی، توانایی سود در بازارهای خرسی و حفاظت از ارزش نگهداریهای بلندمدت از طریق هجینگ را باز میکند. با این حال، مکانیسمهای قرضگیری، هزینههای فاندینگ، و ریسکهای اهرم آن را به استراتژیای تبدیل میکند که احترام و آموزش طلب میکند.

موفقیت در شورت کردن بیش از دیدگاه خرسی نیاز دارد. تسلط بر ابزارها را طلب میکند—دانستن زمان استفاده از قرارداد پرپچوال در مقابل پوت، درک نحوه تفسیر نرخهای فاندینگ، و پایبندی سخت به پروتکلهای مدیریت ریسک برای اجتناب از لیکوییدیشنها. نوسانپذیری که شورتینگ کریپتو را سودآور میسازد همان نیرویی است که میتواند معاملهگران بیانضباط را مجازات کند. با استفاده از استاپلاسها، مدیریت اندازه موقعیتها، و درک هزینههای ساختاری، معاملهگران میتوانند استراتژیهای شورت را به طور مؤثر در toolkit مالی گستردهتر خود ادغام کنند.

فروش استقراضی به شما اجازه سود بردن هنگام افت قیمتها را میدهد، اما مدیریت ریسک سختگیرانه برای بقا در نوسانپذیری بازار ضروری است.