منظره معاملات ارزهای دیجیتال از روزهای اولیه انتقالهای همتا به همتا ساده به طور قابل توجهی تکامل یافته است. مدیریت داراییهای دیجیتال مدرن اکنون حول اکوسیستمهای یکپارچه میچرخد که ذخیرهسازی، معاملات و دسترسی غیرمتمرکز را در رابطهای یکپارچه ترکیب میکنند.

با成熟 صنعت، خط بین راهحل ذخیرهسازی و پلتفرم معاملاتی همچنان محو میشود. کاربران دیگر کیف پولها را صرفاً به عنوان خزانههای دیجیتال نمیبینند. در عوض، این ابزارها به عنوان دروازههای فعال به اقتصاد گستردهتر Web3 عمل میکنند.

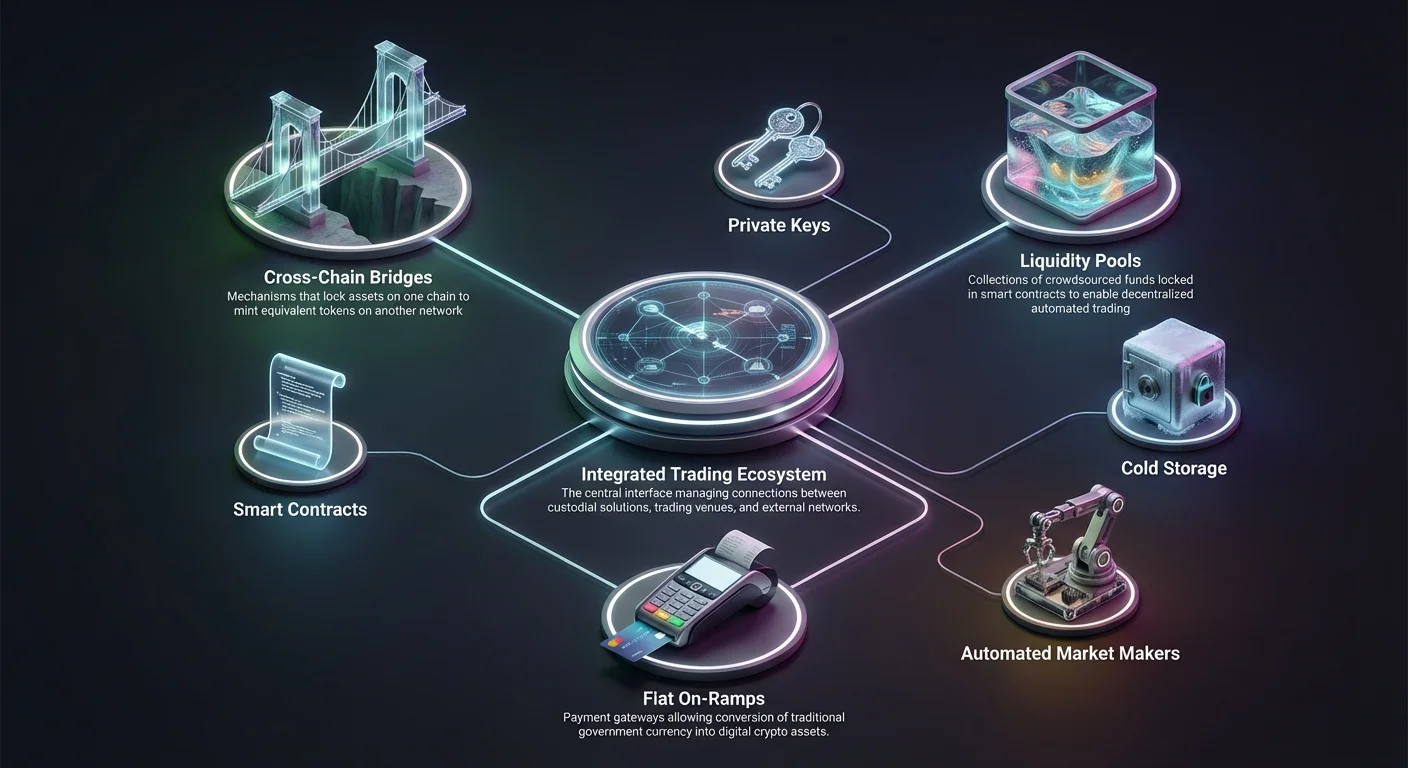

این تکامل منجر به ظهور محیطهای معاملاتی یکپارچه شده است که کاربران میتوانند توکنها را سوآپ کنند، داراییها را در سراسر بلاکچینها بریج کنند و مستقیماً به پروتکلهای مالی غیرمتمرکز دسترسی داشته باشند. درک مکانیسمهای این سیستمها برای هر کسی که به دنبال پیمایش مؤثر فضای داراییهای دیجیتال است، ضروری است.

تکامل رابطهای معاملاتی

سفر معاملات کریپتو با رابطهای ابتدایی آغاز شد که نیاز به دانش فنی قابل توجهی داشتند. کاربران اولیه باید کلیدهای پیچیده را مدیریت میکردند و از ابزارهای خط فرمان برای اجرای حتی معاملات پایه استفاده میکردند.

با گذشت زمان، صنعت به سمت پلتفرمهای کاربرپسند حرکت کرد که حسابهای کارگزاری سهام سنتی را تقلید میکردند. این انتقال دسترسی را دموکراتیک کرد و به کاربران غیرفنی اجازه داد در بازار شرکت کنند.

از دفتر سفارشات به سوآپهای خودکار

صرافیهای متمرکز سنتی بر اساس مدل دفتر سفارشات عمل میکنند. این سیستم خریداران و فروشندگان را بر اساس قیمت و حجم تطبیق میدهد. در حالی که برای بازارهای نقدشونده کارآمد است، نیاز به واسطهای دارد که資金 را نگه دارد و معامله را تسهیل کند.

در مقابل، محیط Web3 مفهوم بازارسازهای خودکار (AMMs) را معرفی کرد. این پروتکلها نیاز به طرف مقابل سنتی را حذف میکنند. در عوض، کاربران در برابر مجموعهای از داراییها که توسط ارائهدهندگان نقدینگی تأمین شده معامله میکنند.

این تغییر امکان سوآپ فوری توکنها را مستقیماً در رابط کیف پول فراهم میکند. نرمافزار با قراردادهای هوشمند تعامل میکند تا معامله را اجرا کند و اطمینان حاصل میکند که کاربر در طول فرآیند مالکیت داراییهای خود را حفظ میکند.

ظهور رابطهای غیرحضانتی

توسعه حیاتی در این بخش، رابط صرافی غیرحضانتی است. برخلاف پلتفرمهای متمرکز که صرافی کلیدهای خصوصی را نگه میدارد، راهحلهای غیرحضانتی اطمینان میدهند که کاربر تنها مالک داراییهای خود باقی میماند.

این رابطها مستقیماً به بلاکچین متصل میشوند. هنگامی که کاربر معاملهای را آغاز میکند، تراکنشی را امضا میکند که یک قرارداد هوشمند خاص را برای تعامل با کیف پول او تأیید میکند.

این مدل خطر هکهای مبتنی بر صرافی را به طور قابل توجهی کاهش میدهد. از آنجا که رابط資金 کاربران را نگه نمیدارد، هیچ گلدان عسلی مرکزی برای هکرها وجود ندارد. امنیت به استحکام کد قرارداد هوشمند زیربنایی و توانایی کاربر در حفاظت از کلیدهای خصوصی خود وابسته است.

مدلهای حضانتی در معاملات یکپارچه

درک حضانت برای معاملات امن اساسی است. تمایز بین خدمات حضانتی و غیرحضانتی تعیین میکند که چه کسی واقعاً داراییهای دیجیتال را کنترل میکند. این انتخاب بر همه چیز از امنیت تا رعایت مقررات تأثیر میگذارد.

خدمات حضانتی متمرکز

خدمات حضانتی مانند بانکهای دیجیتال عمل میکنند. هنگامی که کاربران資金 را واریز میکنند، پلتفرم کنترل داراییها را بر عهده میگیرد و IOU به حساب کاربر صادر میکند. این مدل راحتی و امکان بازگشت در برخی موقعیتها مانند بازیابی رمز عبور را ارائه میدهد.

این پلتفرمها اغلب از اقدامات امنیتی پیشرفته استفاده میکنند. این شامل ذخیره سرد است، جایی که اکثر داراییها آفلاین نگه داشته میشوند، و پروتکلهای چندامضایی که نیاز به تأییدهای متعدد برای تراکنشها دارند.

سیاستهای بیمه نیز در مدلهای حضانتی رایج است. برخی پلتفرمها صندوقهای بیمه یا پوشش شخص ثالث را برای جبران کاربران در صورت نقض امنیتی یا شکست عملیاتی حفظ میکنند.

خودحضانت و مسئولیت شخصی

خودحضانت مسئولیت را کاملاً بر عهده کاربر قرار میدهد. کیف پولهای Web3 یکپارچه ابزارهایی برای مدیریت کلیدهای خصوصی فراهم میکنند، اما به آنها دسترسی ندارند. اگر کاربر عبارت seed خود را از دست بدهد، داراییها غیرقابل بازیابی هستند.

مزیت این مدل مقاومت در برابر سانسور است. هیچ طرف سومی نمیتواند資金 را منجمد کند یا تراکنشها را مسدود کند. این با ethos اصلی ارزهای دیجیتال همخوانی دارد و حاکمیت مالی واقعی را ارائه میدهد.

با این حال، این آزادی با ریسکهایی همراه است. کاربران باید در برابر حملات فیشینگ و بدافزار هوشیار باشند. بدون تیم پشتیبانی متمرکز برای معکوس کردن تراکنشها یا بازیابی حسابها، حاشیه خطا وجود ندارد.

مکانیسمهای بریجهای زنجیرهای متقاطع

تکهتکه شدن اکوسیستم بلاکچین نیاز به قابلیت همکاری ایجاد کرد. بلاکچینهای مختلف، مانند بیتکوین و اتریوم، زبانهای متفاوتی صحبت میکنند و نمیتوانند مستقیماً ارتباط برقرار کنند.

بریجها به عنوان مترجم و مکانیسم حمل و نقل بین این شبکههای ایزوله عمل میکنند. آنها اجازه میدهند ارزش و اطلاعات در سراسر معماریهای بلاکچین مختلف جریان یابد و محیط Web3 متصلتری را امکانپذیر کنند.

نحوه کار بریجینگ

بیشتر بریجها با استفاده از مکانیسم قفل و ضرب یا سوزاندن و ضرب عمل میکنند. هنگامی که کاربر میخواهد دارایی را از زنجیره A به زنجیره B منتقل کند، بریج دارایی را در یک قرارداد هوشمند در زنجیره A قفل میکند.

همزمان، بریج نمایانگر معادل آن دارایی را در زنجیره B صادر میکند. این توکن "wrapped" ارزش دارایی اصلی را پیگیری میکند و میتواند در اکوسیستم زنجیره مقصد استفاده شود.

هنگامی که کاربر میخواهد بازگردد، توکن wrapped را به بریج در زنجیره B ارسال میکند. توکن سوزانده (نابود) میشود و قرارداد هوشمند در زنجیره A دارایی اصلی را باز میکند.

ریسکهای مرتبط با بریجها

بریجها قطعات نرمافزاری پیچیدهای هستند و历史上 اهداف اصلی برای بهرهبرداریها بودهاند. وابستگی به قراردادهای هوشمند به معنای آن است که هر باگی در کد میتواند فاجعهبار باشد.

اگر قرارداد هوشمند در زنجیره منبع هک شود، داراییهای قفلشده میتواند تخلیه شود. این توکنهای wrapped در زنجیره مقصد را بیارزش میکند، زیرا دیگر توسط چیزی پشتیبانی نمیشوند.

کاربران باید ممیزیهای امنیتی و شهرت هر بریجی را که استفاده میکنند با دقت ارزیابی کنند. کیف پولهای یکپارچه اغلب بریجهای قابل اعتماد را جمعآوری میکنند، اما تحقیق دقیق همچنان جزء حیاتی معاملات زنجیرهای متقاطع ایمن است.

دسترسی به صرافیهای غیرمتمرکز

صرافیهای غیرمتمرکز (DEXها) اتاق موتور معاملات Web3 هستند. آنها تراکنشهای همتا به همتا را بدون واسطهها تسهیل میکنند و از کد برای مدیریت لجستیک معامله استفاده میکنند.

دسترسی به یک DEX معمولاً شامل اتصال کیف پول Web3 به یک رابط تخصصی است. این اتصال به برنامه غیرمتمرکز (dApp) اجازه میدهد موجودیهای عمومی را مشاهده کند و امضاهای تراکنش را درخواست کند.

استخرهای نقدینگی و ارائهدهندگان

DEXها به جای دفتر سفارشات به استخرهای نقدینگی وابسته هستند. یک استخر نقدینگی مجموعهای از資金 است که در یک قرارداد هوشمند قفل شده است. ارائهدهندگان نقدینگی (LPها) جفتهای توکن را در این استخرها واریز میکنند تا معاملات را تسهیل کنند.

در ازای تأمین سرمایه، LPها کارمزدهای معاملاتی کسب میکنند. این سیستم بازاری غیرمتمرکز ایجاد میکند که هر کسی میتواند به عنوان بازارساز در آن شرکت کند. این اطمینان میدهد که همیشه سرمایهای برای معامله در دسترس است، حتی برای داراییهای کمتر محبوب.

با این حال، ارائه نقدینگی با ریسک زیان ناپایدار همراه است. اگر قیمت داراییهای واریز شده نسبت به یکدیگر به طور قابل توجهی تغییر کند، LP ممکن است در نهایت ارزش کمتری نسبت به نگهداری ساده توکنها داشته باشد.

لغزش و تأثیر قیمت

لغزش به تفاوت بین قیمت مورد انتظار یک معامله و قیمتی که در آن اجرا میشود اشاره دارد. در استخرهای غیرمتمرکز، معاملات بزرگ میتوانند تعادل داراییها را به طور قابل توجهی تغییر دهند و باعث حرکت قیمت علیه معاملهگر شوند.

کیف پولهای یکپارچه اغلب تنظیمات حفاظت از لغزش را شامل میشوند. کاربران میتوانند درصد حداکثر قابل قبول حرکت قیمت را تعریف کنند. اگر بازار در طول تراکنش از این حد فراتر رود، معامله شکست میخورد تا از زیان بیش از حد جلوگیری شود.

استخرهای نقدینگی بالا عموماً لغزش کمتری دارند. معاملهگرانی که با حجمهای بزرگ سروکار دارند باید استخرهایی با عمق کافی جستجو کنند یا از تجمیعکنندههایی استفاده کنند که معاملات را در چندین منبع تقسیم میکنند تا تأثیر قیمت را به حداقل برسانند.

نقش تجمیعکنندهها

با تکهتکه شدن نقدینگی در صدها صرافی و استخر مختلف، یافتن بهترین قیمت میتواند دشوار باشد. تجمیعکنندههای DEX این مشکل را با اسکن همزمان چندین منبع نقدینگی حل میکنند.

هنگامی که کاربر سوآپی را از طریق تجمیعکننده آغاز میکند، پروتکل کارآمدترین مسیر را محاسبه میکند. این ممکن است شامل تقسیم سفارش به قطعات کوچکتر و هدایت آنها از طریق استخرهای مختلف برای بهینهسازی خروجی نهایی باشد.

تجمیعکنندهها به طور فزایندهای مستقیماً در رابطهای کیف پول یکپارچه میشوند. این به کاربران قابلیتهای "بهترین اجرا" را بدون نیاز به بررسی دستی قیمتها در صرافیهای غیرمتمرکز مختلف ارائه میدهد.

حریم خصوصی و ناشناسی در معاملات

حریم خصوصی نگرانی قابل توجهی برای بسیاری از کاربران داراییهای دیجیتال است. در حالی که دفتر کل بلاکچین عمومی است، هویت مالک کیف پول لزوماً به دادههای دنیای واقعی مرتبط نیست.

KYC در مقابل پلتفرمهای بدون KYC

صرافیهای متمرکز معمولاً نیاز به تأیید شناخت مشتری (KYC) دارند. این فرآیند شامل ارسال مدارک هویتی دولتی و اثبات آدرس است. این فعالیتهای زنجیرهای کاربر را به هویت قانونی او متصل میکند.

در مقابل، صرافیهای غیرمتمرکز و ناشناس اغلب بدون KYC عمل میکنند. کاربران میتوانند با اتصال ساده کیف پول معامله کنند. این حریم خصوصی را حفظ میکند اما میتواند دسترسی به ورودیهای فیات را محدود کند، که تقریباً همیشه نیاز به ادغام بانکی و تأیید هویت دارند.

سکههای حریم خصوصی و میکسینگ

برخی معاملهگران از ارزهای دیجیتال متمرکز بر حریم خصوصی برای پنهان کردن بیشتر دادههای تراکنش استفاده میکنند. این داراییها از تکنیکهای رمزنگاری پیشرفته برای مخفی کردن فرستنده، گیرنده و مقدار درگیر در تراکنش استفاده میکنند.

به طور جایگزین، خدمات میکسینگ سکه میتوانند لینک بین کیف پول منبع و کیف پول مقصد را بشکنند. با این حال، این ابزارها اغلب توسط تنظیمکنندگان بررسی میشوند و برخی پلتفرمهای متمرکز ممکن است資金هایی که با میکسرها تعامل داشتهاند را علامتگذاری یا مسدود کنند.

معماری امنیتی و بهترین شیوهها

امنیت در فضای کریپتو چندلایه است. شامل امنیت بلاکچین زیربنایی، قراردادهای هوشمند مورد استفاده و شیوههای امنیتی شخصی معاملهگر است.

احراز هویت دو عاملی و رمزنگاری

برای پلتفرمهایی که نیاز به ورود دارند، احراز هویت دو عاملی (2FA) استاندارد غیرقابل مذاکره است. این لایه دوم تأیید را اضافه میکند، معمولاً از طریق اپ موبایل یا کلید سختافزاری، که دسترسی به حسابها را حتی اگر رمز عبور را داشته باشند برای هکرها دشوار میکند.

رمزنگاری دادهها را در حین انتقال و ذخیره محافظت میکند. پلتفرمهای معتبر از پروتکلهای رمزنگاری استاندارد صنعت برای حفاظت از اطلاعات حساس کاربر و کلیدهای خصوصی استفاده میکنند.

ادغام ذخیره سرد

ایمنترین راه برای ذخیره ارزهای دیجیتال آفلاین است، که به عنوان ذخیره سرد شناخته میشود. این کلیدهای خصوصی را از اینترنت جدا میکند و حملات هکینگ از راه دور را خنثی میکند.

بسیاری از پلتفرمهای معاملاتی یکپارچه اکنون اتصال کیف پول سختافزاری را پشتیبانی میکنند. این به کاربران اجازه میدهد کلیدهای خود را روی دستگاه فیزیکی نگه دارند در حالی که همچنان با صرافیهای آنلاین و dAppها تعامل میکنند. دستگاه سختافزاری تراکنش را داخلی امضا میکند و فقط امضای تأیید شده را پخش میکند.

| ویژگی امنیتی | عملکرد | مزیت کاربر |

|---|---|---|

| ذخیره سرد | کلیدها را آفلاین نگه میدارد | از هکینگ از راه دور جلوگیری میکند |

| چندامضایی | نیاز به تأییدهای متعدد دارد | نقطه شکست واحد را حذف میکند |

| 2FA | تأیید ورود دوم | دسترسی غیرمجاز را متوقف میکند |

ساختار کارمزدها در معاملات Web3

هزینههای معاملاتی در اکوسیستم کریپتو میتواند پیچیده باشد. آنها اغلب ترکیبی از کارمزدهای شبکه، کارمزدهای پروتکل و اسپردهای خدماتی هستند. درک این اجزا برای معاملات مقرون به صرفه حیاتی است.

کارمزدهای شبکه و گس

هر تراکنش در بلاکچین نیاز به کارمزدی دارد که به اعتبارسنجها یا ماینرهای شبکه پرداخت میشود. این اغلب به عنوان "گس" شناخته میشود. کارمزدهای گس بر اساس تراکم شبکه و پیچیدگی تراکنش متفاوت است.

انتقالهای ساده معمولاً ارزان هستند، در حالی که تعاملات پیچیده قرارداد هوشمند، مانند سوآپ یا بریجینگ، هزینه بیشتری دارند. کیف پولهای یکپارچه اغلب تخمینگرهای گس ارائه میدهند تا به کاربران کمک کنند معاملات خود را برای دورههای فعالیت شبکه پایینتر زمانبندی کنند.

کارمزدهای خدماتی و اسپردها

صرافیها و ارائهدهندگان سوآپ برای خدماتشان کارمزد دریافت میکنند. در پلتفرمهای متمرکز، این اغلب درصدی از حجم معامله است، که به عنوان کارمزدهای maker و taker شناخته میشود.

کارمزدهای maker زمانی اعمال میشود که سفارشی نقدینگی به دفتر اضافه کند (مثل سفارش محدود). کارمزدهای taker زمانی اعمال میشود که سفارشی نقدینگی را بردارد (مثل سفارش بازار). کارمزدهای taker عموماً بالاتر است.

در رابطهای سوآپ، کارمزدها ممکن است در اسپرد پنهان باشند. اسپرد تفاوت بین قیمت بازار و قیمتی است که به کاربر عرضه میشود. صرافی "بدون کارمزد" اغلب با ارائه اسپرد کمی گستردهتر درآمدزایی میکند.

ورودیها و خروجیهای فیات

برای ورود به اکوسیستم Web3، کاربران نیاز به راهی برای تبدیل ارز سنتی (فیات) به ارز دیجیتال دارند. این دروازه به عنوان ورودی شناخته میشود. برعکس، تبدیل کریپتو به نقد نیاز به خروجی دارد.

ادغامهای پرداخت

صرافیهای مدرن ریلهای پرداخت مختلفی را برای تسهیل این تبدیلها ادغام کردهاند. انتقالهای بانکی و پرداختهای وایر برای مبالغ بزرگ رایج هستند به دلیل کارمزدهای پایینترشان.

برای سرعت و راحتی، بسیاری از پلتفرمها کارتهای اعتباری و دبیت را پشتیبانی میکنند. با این حال، این روشها اغلب کارمزدهای پردازش بالاتری از شبکههای کارت تحمیل میکنند.

پردازشگرهای پرداخت دیجیتال مانند PayPal نیز وارد این فضا شدهاند. این ادغامها اجازه واریز و برداشت فوری را میدهند و از اعتماد و زیرساخت شرکتهای فینتک موجود بهره میبرند.

محدودیتهای منطقهای

در دسترس بودن ریلهای فیات به شدت به مقررات محلی وابسته است. شرکای بانکی بر اساس منطقه متفاوت هستند، به این معنا که روش پرداختی در اروپا موجود باشد ممکن است در آسیا پشتیبانی نشود.

کاربران باید تأیید کنند که صرافی ارز محلی و روش پرداخت مورد علاقهشان را پشتیبانی میکند. رعایت مقررات اطمینان میدهد که این تراکنشها بدون ریسک انجماد資金 توسط بانکهای سنتی به طور روان پردازش شوند.

سیستمهای معاملاتی همتا به همتا (P2P)

معاملات P2P مبادله مستقیم ارزش بین دو فرد است. برخلاف AMMها یا دفتر سفارشات، پلتفرمهای P2P به عنوان تابلوهای اعلانات عمل میکنند که کاربران آگهیهای خرید یا فروش داراییها را پست میکنند.

مکانیسم امانت

اعتماد چالش اصلی در معاملات P2P است. برای حل این، پلتفرمها از خدمات امانت استفاده میکنند. هنگامی که معامله آغاز میشود، کریپتو فروشنده در حساب امانت امن قفل میشود.

سپس خریدار پرداخت را مستقیماً به فروشنده با روش توافقشده (مثل انتقال بانکی) ارسال میکند. هنگامی که فروشنده دریافت資金 را تأیید کند، پلتفرم کریپتو را از امانت به خریدار آزاد میکند.

این سیستم هر دو طرف را محافظت میکند. فروشنده میداند کریپتو تا پرداخت امن است و خریدار میداند کریپتو قفل شده و نمیتواند فرار کند.

حل اختلاف

علیرغم امانت، اختلافات میتواند پیش آید. خریدار ممکن است ادعا کند پرداخت ارسال کرده در حالی که نکرده، یا فروشنده از آزاد کردن資金 امتناع کند. پلتفرمهای P2P خدمات حل اختلاف ارائه میدهند که عوامل پشتیبانی شواهد مانند صورتحسابهای بانکی را بررسی میکنند تا نتیجه را داوری کنند.

قابلیتهای معاملاتی پیشرفته

با成熟 بازار، معاملهگران ابزارهای پیچیدهتری فراتر از سوآپهای ساده میخواهند. پلتفرمهای یکپارچه به طور فزایندهای دسترسی به مشتقات و اهرم را ارائه میدهند.

قراردادهای آتی و دائمی

قراردادهای آتی به معاملهگران اجازه میدهند روی قیمت آینده دارایی بدون مالکیت آن شرطبندی کنند. قراردادهای دائمی نوع خاصی از آتی هستند که تاریخ انقضا ندارند و اجازه نگهداری موقعیتها به طور نامحدود را میدهند.

این ابزارها برای شرطبندی و پوشش استفاده میشوند. معاملهگر ممکن است قرارداد دائمی را شورت کند تا پرتفوی خود را در برابر افت بازار بدون فروش داراییهای زیربنایی محافظت کند.

اهرم و مارجین

اهرم به معاملهگران اجازه میدهد資金 قرض کنند تا اندازه موقعیت خود را افزایش دهند. برای مثال، با اهرم 10x، واریز 1000 دلاری میتواند موقعیت 10000 دلاری را کنترل کند.

در حالی که این سودهای بالقوه را تقویت میکند، زیانها را نیز بزرگ میکند. اگر بازار علیه موقعیت حرکت کند، معاملهگر ریسک لیکوییدیشن دارد، جایی که واریز اولیه برای بازپرداخت資金 قرضی مصادره میشود.

پلتفرمهای Web3 یکپارچه این ابزارها را به رابطهای غیرمتمرکز میآورند. پروتکلهای perp غیرمتمرکز معاملات اهرمی را مستقیماً از کیف پول امکانپذیر میکنند و ethos غیرحضانتی را حفظ میکنند در حالی که محصولات مالی پیشرفته ارائه میدهند.

اهمیت تجربه کاربری (UX)

پیچیدگی فناوری بلاکچین به عنوان مانع ورود عمل میکند. طراحی تجربه کاربری خوب برای پر کردن شکاف بین پروتکلهای فنی و کاربران روزمره ضروری است.

سادهسازی پیچیدگی

رابطهای معاملاتی مؤثر جزئیات فنی را پنهان میکنند. به جای نمایش دادههای خام تراکنش، خلاصههای واضحی از آنچه در حال رخ دادن است نشان میدهند. "تأیید توکن" یا "امضای پیام" با زبان ساده توضیح داده میشود.

نشانههای بصری به کاربران کمک میکند وضعیت تراکنشهای خود را درک کنند. نوارهای بارگذاری، اعلانهای موفقیت/شکست واضح و ناوبری intuitive خطاها را جلوگیری و اضطراب را کاهش میدهند.

دسترسی موبایل

با انتقال اکثر استفاده اینترنت به موبایل، پلتفرمهای معاملاتی باید اپلیکیشنهای موبایل قوی ارائه دهند. این اپها باید عملکرد کامل رابطهای دسکتاپ را تکرار کنند، از جمله چارتینگ، سوآپ و مدیریت دارایی.

امنیت موبایل شامل احراز هویت بیومتریک (اثر انگشت یا تشخیص چهره) است تا اطمینان حاصل شود دسترسی سریع ایمنی را به خطر نمیاندازد. توانایی معامله در حال حرکت نیاز کلیدی برای شرکتکنندگان فعال در بازار 24/7 کریپتو است.

کارگزاری در مقابل مدلهای صرافی

در حالی که اغلب به جای یکدیگر استفاده میشوند، کارگزاران و صرافیها متفاوت عمل میکنند. صرافی بازاری است که کاربران با یکدیگر معامله میکنند. کارگزار واسطهای است که داراییها را مستقیماً به کاربر میفروشد.

مزیت کارگزاری

کارگزاران فرآیند را ساده میکنند. آنها اغلب ویژگی "تبدیل" ارائه میدهند که کاربر فقط مبلغ را وارد میکند و کارگزار اجرا را مدیریت میکند. این برای مبتدیان ایدهآل است که دفتر سفارشات و استخرهای نقدینگی را گیجکننده مییابند.

کارگزاران ممکن است پشتیبانی شخصیسازیشده و منابع آموزشی نیز ارائه دهند. آنها به عنوان راهنما عمل میکنند و به کاربران در پیمایش پیچیدگیهای بازار کمک میکنند.

پیامدهای هزینهای

راحتی کارگزار معمولاً با پرمیوم همراه است. اسپرد ارائهشده توسط کارگزار معمولاً گستردهتر از آنچه در صرافی مستقیم یافت میشود. معاملهگران پیشرفته اغلب دسترسی مستقیم به صرافی را برای به حداقل رساندن هزینهها و کسب کنترل بیشتر بر اجرای سفارش ترجیح میدهند.

ملاحظات نظارتی

منظره نظارتی برای معاملات کریپتو پراکنده و مدام در حال تغییر است. حوزههای قضایی مختلف قوانین متفاوتی در مورد KYC، طبقهبندی دارایی و گزارشدهی مالیاتی دارند.

انطباق و ایمنی

پلتفرمهای تنظیمشده باید به استانداردهای سختگیرانهای در مورد ذخایر سرمایه و امنیت پایبند باشند. استفاده از یک صرافی تنظیمشده لایهای از حفاظت قانونی و امکان پیگیری را فراهم میکند که پلتفرمهای تنظیمنشده فاقد آن هستند.

با این حال، مقررات همچنین میتواند دسترسی به برخی داراییها یا ویژگیها را محدود کند. برای مثال، معاملات اهرمی برای کاربران خردهفروش در چندین حوزه قضایی محدود شده است. کاربران باید از قوانین منطقه خود آگاه باشند و اینکه چگونه به فعالیتهای معاملاتیشان اعمال میشود.

نتیجهگیری

ادغام قابلیتهای معاملاتی مستقیماً در کیفپولهای Web3 نشاندهنده بلوغ اکوسیستم رمزارز است. با ترکیب ذخیرهسازی، سواپ و بریجینگ در رابطهای یکپارچه، صنعت اصطکاکهایی را که قبلاً مانع پذیرش میشد کاهش میدهد. چه از طریق نهادهای متمرکز که پشتیبانی قوی ارائه میدهند یا پروتکلهای غیرمتمرکز که خودمختاری را تضمین میکنند، کاربران اکنون انتخابهای بیسابقهای در نحوه مدیریت ثروت دیجیتال خود دارند.

با ادامه همگرایی این فناوریها، تمرکز بر تعادل امنیت، راحتی و کنترل باقی میماند. از مکانیسمهای سواپهای اتمی تا پیچیدگیهای بریجهای زنجیرهای متقابل، ابزارهای موجود امروز افراد را توانمند میسازد تا در یک سیستم مالی جهانی بدون نیاز به اجازه مشارکت کنند. درک این اجزا تضمین میکند که مشارکت نه تنها مؤثر بلکه امن نیز باشد.

موثرترین استراتژی معاملاتی بر درک عمیق از حضانت، شیوههای امنیتی سختگیرانه و استفاده صحیح از ابزارهای موجود تکیه دارد.