امور مالی غیرمتمرکز رویکرد متفاوتی به تجارت ارائه میدهد که نیاز به واسطههای سنتی را حذف میکند. در قلب این اکوسیستم، صرافی غیرمتمرکز یا DEX قرار دارد. برخلاف پلتفرمهای متمرکز که شرکتی دفتر سفارشات را مدیریت میکند و داراییهای کاربران را نگهداری میکند، یک DEX از طریق کد عمل میکند. این صرافی به قراردادهای هوشمند تکیه دارد تا معاملات همتا به همتا را مستقیماً بین کاربران تسهیل کند. این تغییر به افراد کنترل کامل بر داراییهایشان را اعطا میکند اما نیازمند درک عمیقتری از مکانیسمهای زیربنایی است.

برای پیمایش مؤثر این منظره، معاملهگران باید ابزارها و مفاهیمی را که این پلتفرمها را قدرت میدهند، درک کنند. انتقال از صرافیهای custodial به تجارت self-custodial بیش از صرفاً تغییر رابط کاربری است. این انتقال نشاندهنده تغییری اساسی در نحوه تأمین نقدینگی، تعیین قیمتها و کسب بازده توسط شرکتکنندگان بازار است.

این اکوسیستم بر پروتکلهای بدون مجوز ساخته شده است. هر کسی با اتصال اینترنت و کیف پول کریپتویی پرشده میتواند شرکت کند. هیچ فرآیند ثبتنام طولانی یا تأیید هویتی برای شروع تجارت وجود ندارد. با این حال، این آزادی با مسئولیت مدیریت امنیت شخصی و درک ریسکهای مالی مرتبط با ارائه نقدینگی همراه است.

بنیان تجارت غیرمتمرکز

موتور اصلی که اکثر صرافیهای غیرمتمرکز را هدایت میکند، بازارساز خودکار (AMM) است. در امور مالی سنتی و صرافیهای کریپتویی متمرکز، مدل دفتر سفارش استفاده میشود. خریداران و فروشندگان قیمتهایی را که مایل به تجارت هستند فهرست میکنند و موتور تطبیق آنها را متصل میکند. اگر فروشندهای در قیمت مورد نظر خریدار وجود نداشته باشد، تجارت انجام نمیشود.

AMMها این موتور تطبیق را با استخرهای نقدینگی و فرمولهای ریاضی جایگزین میکنند. استخر نقدینگی یک قرارداد هوشمند است که ذخایر دو یا چند توکن را نگهداری میکند. کاربران در برابر این قرارداد تجارت میکنند نه مستقیماً در برابر شخص دیگری. قیمت داراییها در استخر به صورت الگوریتمی تعیین میشود. این امر تضمین میکند که تجارتها همیشه تا زمانی که نقدینگی کافی در استخر وجود داشته باشد، قابل اجرا باشند.

معمولترین فرمول استفادهشده، فرمول محصول ثابت است که اغلب به صورت $x * y = k$ بیان میشود. در اینجا، $x$ و $y$ مقادیر دو توکن در استخر را نشان میدهند و $k$ یک ثابت ثابت است. هنگامی که معاملهگری یک توکن را از استخر میخرد، توکن دیگر را به آن اضافه میکند. این تغییر نسبت داراییها را تغییر میدهد که به طور خودکار قیمت را تنظیم میکند.

درک مکانیسمهای نقدینگی

نقدینگی خون حیاتی هر بازار مالی است، اما نقش آن در DeFi به طور خاص ملموس است. در زمینه یک DEX، نقدینگی به عمق داراییهای موجود در یک جفت معاملاتی خاص اشاره دارد. نقدینگی بالا به معنای ذخایر قابل توجه هر دو توکن در استخر است. این امر اجازه میدهد تجارتهای بزرگ بدون ایجاد تغییرات قیمتی قابل توجه رخ دهند.

نقدینگی پایین محیطی ناپایدار ایجاد میکند که حتی تجارتهای کوچک میتوانند قیمت را به شدت تغییر دهند. این پدیده به عنوان تأثیر قیمتی شناخته میشود. برای یک معاملهگر، نقدینگی عمیق تجربهای پایدارتر نزدیک به قیمت بازار جهانی فراهم میکند. برای یک صرافی غیرمتمرکز، جذب نقدینگی هدف اصلی برای اطمینان از قابلیت استفاده و حجم است.

نقدینگی بازار از نقدینگی مالی متمایز است که به سهولت تبدیل دارایی به نقد اشاره دارد. در کریپتو، جفتهای اصلی مانند BTC/USDT از نظر مالی بسیار نقدشونده هستند. با این حال، یک استخر خاص برای یک توکن جدید در یک DEX کوچک ممکن است فاقد نقدینگی بازار باشد. این امر ورود یا خروج از موقعیتها را بدون پذیرش قیمت ضعیف دشوار میکند.

نقش ارائهدهنده نقدینگی

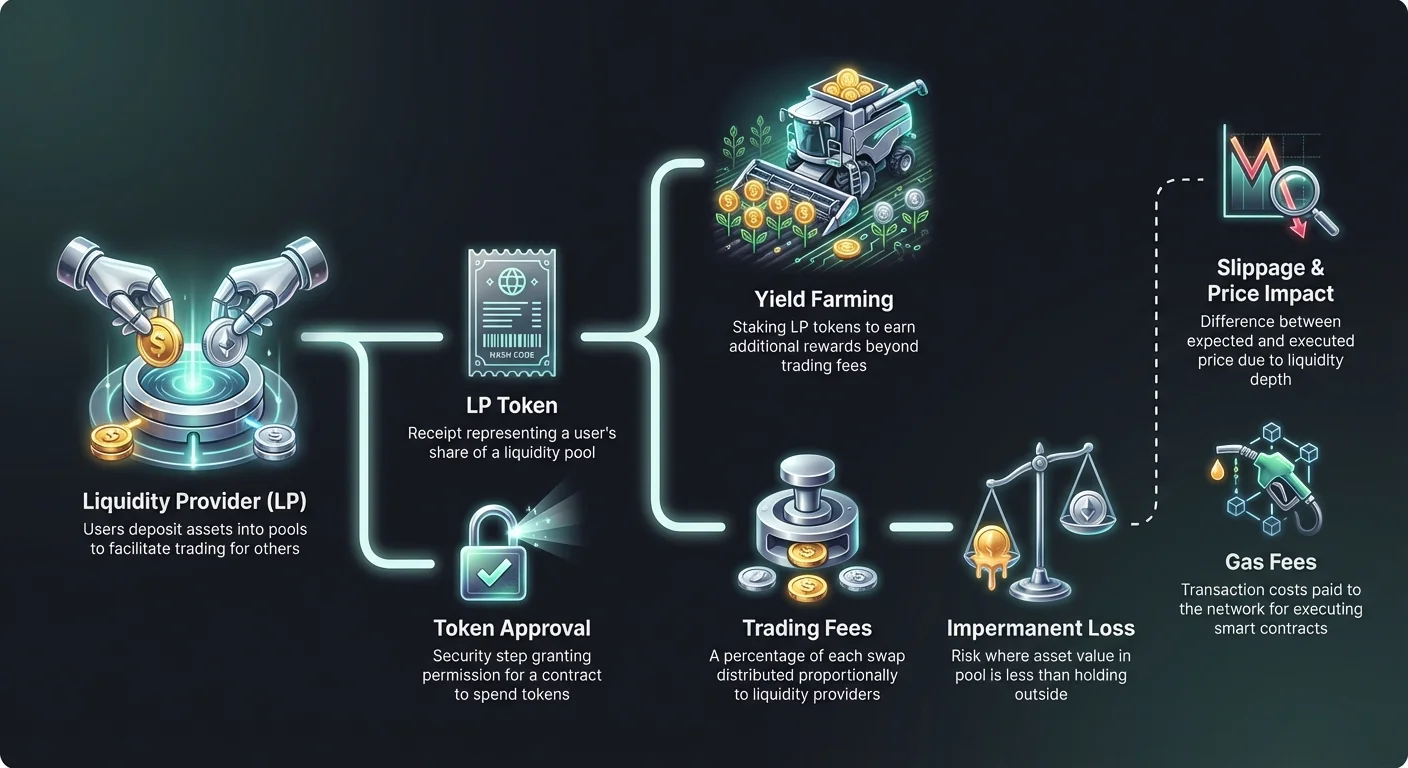

یک DEX بدون کاربرانی که داراییهای خود را در این استخرها واریز کنند، نمیتواند عمل کند. این کاربران به عنوان ارائهدهندگان نقدینگی (LPها) شناخته میشوند. با واریز ارزش برابر دو توکن متفاوت به یک قرارداد هوشمند، LPها تجارت را برای کاربران دیگر تسهیل میکنند. در ازای ایفای این نقش، آنها با کارمزدهای معاملاتی تشویق میشوند.

هنگامی که سواپی در صرافی رخ میدهد، پروتکل کارمزد درصدی کوچکی از معاملهگر دریافت میکند. این کارمزد توسط یک شرکت مرکزی نگهداری نمیشود. در عوض، آن بین ارائهدهندگان نقدینگی متناسب با سهم آنها از استخر توزیع میشود. اگر کاربری ۱٪ از کل نقدینگی را فراهم کند، مستحق ۱٪ از کارمزدهای معاملاتی انباشتهشده است.

پس از واریز داراییها، پروتکل رسیدی به نام توکن LP صادر میکند. این توکن سهم کاربر از استخر را نشان میدهد. این توکن به عنوان اثبات مالکیت عمل میکند و برای بازپسگیری資金 واریزشده و کارمزدهای کسبشده لازم است. این توکنهای LP خود داراییهای کریپتویی هستند و گاهی میتوانند در جای دیگری از اکوسیستم DeFi استفاده شوند.

ریسکهای زیان ناپایدار

ارائه نقدینگی یک استراتژی درآمد غیرفعال بدون ریسک نیست. بزرگترین خطری که LPها با آن روبرو هستند، مفهومی به نام زیان ناپایدار (IL) است. این امر زمانی رخ میدهد که قیمت توکنهای واریزشده نسبت به یکدیگر پس از واریز در استخر تغییر کند. زیان با مقایسه ارزش داراییها در استخر در برابر نگهداری ساده آنها در کیف پول محاسبه میشود.

از آنجایی که AMMها نسبت داراییها را برای حفظ فرمول قیمتگذاری به طور مداوم تعدیل میکنند، LPها اغلب با دارایی ضعیفتر بیشتری و دارایی قویتر کمتری پایان میدهند. اگر یک توکن قیمتش دو برابر شود در حالی که دیگری ثابت بماند، استخر دارایی در حال افزایش قیمت را میفروشد تا بیشتر از دارایی پایدار بخرد. این امر منجر به ارزش پرتفویی میشود که کمتر از حالتی است که کاربر فقط توکنهای اصلی را نگه داشته باشد.

اصطلاح «ناپایدار» میتواند گمراهکننده باشد. زیان تنها در صورتی محقق میشود که نقدینگی در حالی که نسبت قیمت متفاوت از زمان واریز است، برداشت شود. با این حال، اگر قیمتها هرگز به نسبت اصلی بازنگردند، زیان با برداشت دائمی میشود. جفتهای با نوسان بالا بیشتر مستعد زیان ناپایدار شدید هستند.

| سناریو | سطح ریسک | توضیح |

|---|---|---|

| جفتهای استیبلکوین | پایین | هر دو دارایی pegged هستند (مانند USDT/USDC) که واگرایی قیمتی را به حداقل میرساند. |

| جفتهای بلوچیپ | متوسط | داراییهایی مانند ETH/BTC اغلب همبستگی دارند و واگرایی شدید را کاهش میدهند. |

| جفتهای نوسانی | بالا | توکنهای کوچککپ جفتشده با استیبلکوینها اغلب جداییهای قیمتی عظیمی میبینند. |

به حداکثر رساندن بازده با کشاورزی بازده

برای جبران ریسکهای زیان ناپایدار و جذب سرمایه بیشتر، پروتکلها اغلب مشوقهای اضافی معرفی میکنند. این عمل به عنوان کشاورزی بازده یا استخراج نقدینگی شناخته میشود. این شامل گرفتن توکنهای LP دریافتشده از واریز نقدینگی و staking آنها در قرارداد جداگانه یا «مزرعه» است.

با staking توکنهای LP، کاربران پاداشهایی به صورت توکن حاکمیتی بومی پروتکل یا دارایی کریپتویی دیگر کسب میکنند. این پاداشها علاوه بر کارمزدهای معاملاتی استاندارد پرداخت میشوند. ترکیب کارمزدهای معاملاتی و پاداشهای کشاورزی میتواند منجر به بازده درصدی سالانه (APY) بالا شود.

این مکانیسم اساساً به پروتکلها اجازه میدهد نقدینگی را از کاربران «اجاره» کنند. این ابزاری حیاتی برای صرافیهای جدید است که نیاز به عمق بخشیدن سریع به دفتر سفارشات خود دارند. با این حال، معاملهگران باید آگاه باشند که APY بالا اغلب با توکنهای پرریسکتر یا پاداشهای تورمی موقتی که ممکن است با گذشت زمان کاهش یابند، همبستگی دارد.

پیمایش لغزش و تأثیر قیمتی

هنگام اجرای تجارت در یک DEX، قیمت نهایی پرداختشده اغلب با قیمت اسپات نمایشدادهشده روی صفحه متفاوت است. این تفاوت لغزش نامیده میشود. لغزش به دلیل مکانیسمهای AMM و حرکات بازار که بین زمان ارسال تراکنش و تأیید آن روی بلاکچین رخ میدهد، ایجاد میشود.

در استخرهای با نقدینگی پایین، سفارشهای بزرگ قیمت را به طور قابل توجهی علیه معاملهگر فشار میدهند. این لغزش منفی ایجاد میکند که در آن کاربر توکنهای کمتری از预期 دریافت میکند. اکثر رابطهای DEX به کاربران اجازه میدهند «تحمل لغزش» را تنظیم کنند. این حد درصدی از چقدر حرکت قیمتی قابل قبول است. اگر قیمت فراتر از این آستانه لغزش کند، تراکنش برای حفاظت از کاربر لغو میشود.

تنظیم تحمل خیلی پایین میتواند منجر به تراکنشهای ناموفق در دورههای نوسانی شود. برعکس، تنظیم آن خیلی بالا معاملهگر را در برابر باتهای front-running که ارزش از تجارت استخراج میکنند، آسیبپذیر میکند. یافتن تعادل مناسب به نقدینگی جفت خاص و شرایط فعلی بازار بستگی دارد.

کارمزدهای گس و هزینههای شبکه

هر تعاملی با یک صرافی غیرمتمرکز نیازمند کارمزد تراکنشی پرداختشده به شبکه بلاکچین است. اینها به عنوان کارمزدهای گس شناخته میشوند. چه سواپ توکن، واریز نقدینگی یا برداشت پاداشهای کشاورزی بازده، کاربر باید گس را به ارز بومی شبکه (مانند ETH برای Ethereum) پرداخت کند.

کارمزدهای گس برای قدرت محاسباتی لازم برای اجرای قراردادهای هوشمند پرداخت میشوند. در شبکههای محبوب مانند Ethereum، این کارمزدها در زمانهای شلوغی بالا میتوانند گران شوند. این لایهای از هزینه اضافه میکند که باید در محاسبات سود احتمالی لحاظ شود. یک تجارت کوچک یا ادعای کشاورزی بازده ممکن است سودآور نباشد اگر کارمزد گس از ارزش عمل بیشتر باشد.

کاربران پیشرفته اغلب قیمت گس را نظارت میکنند تا تراکنشهای غیرفوری را زمانی اجرا کنند که شبکه کمتر شلوغ است. علاوه بر این، بلاکچینهای جدیدتر و راهحلهای لایه ۲ کارمزدهای گس به طور قابل توجهی پایینتری ارائه میدهند و تجارت با فرکانس بالا و استراتژیهای پیچیده DeFi را برای پرتفویهای کوچکتر قابل دسترستر میکنند.

تعاملات قرارداد هوشمند و تأییدها

استفاده از DEX شامل توالی خاصی از تعاملات قرارداد هوشمند است. قبل از اینکه یک توکن خاص برای اولین بار معامله یا واریز شود، کاربر باید مجوز به قرارداد هوشمند DEX برای خرج کردن آن توکن اعطا کند. این تراکنش تأیید توکن نامیده میشود.

تأییدها ویژگی امنیتی هستند که تضمین میکنند قراردادی بدون رضایت صریح به کیف پول کاربر دسترسی نداشته باشد. با این حال، آنها همچنین آسیبپذیری بالقوهای ایجاد میکنند. اگر قراردادی مخرب یا معیوب تأیید نامحدود دریافت کند، میتواند theoretically holdings کاربر از آن توکن خاص را تخلیه کند.

بهترین شیوهها پیشنهاد میکنند فقط مقدار خاصی که برای تراکنش لازم است تأیید شود، نه مقدار نامحدود. در حالی که این نیازمند تأیید مجدد برای تجارتهای آینده است—که گس بیشتری هزینه دارد—ریسکهای امنیتی را به طور قابل توجهی کاهش میدهد. ابزارهایی برای بررسی و لغو تأییدهای قدیمی که دیگر لازم نیستند وجود دارد.

تجمیعکنندهها و مسیریابی

با نقدینگی پراکنده در دهها صرافی غیرمتمرکز مختلف، یافتن بهترین قیمت دشوار است. یک جفت معاملاتی واحد ممکن است قیمتها یا عمقهای نقدینگی متفاوتی در Uniswap، SushiSwap یا Curve داشته باشد. بررسی هر پلتفرم به صورت جداگانه ناکارآمد است.

تجمیعکنندههای DEX این مشکل را حل میکنند. این پلتفرمها چندین صرافی را همزمان اسکن میکنند تا کارآمدترین اجرای تجارت را پیدا کنند. آنها اغلب یک سفارش بزرگ واحد را در چندین استخر نقدینگی مختلف تقسیم میکنند تا لغزش را به حداقل برسانند. این فرآیند به عنوان مسیریابی هوشمند شناخته میشود.

برای مثال، سواپ ETH برای یک توکن کوچکتر ممکن است ارزانتر باشد اگر از طریق واسطه استیبلکوین مسیریابی شود (ETH -> USDC -> Token) به جای سواپ مستقیم. تجمیعکنندهها این پیچیدگی را خودکار میکنند و رابط کاربری سادهای به کاربر ارائه میدهند در حالی که منطق مسیریابی پیچیده را در پسزمینه مدیریت میکنند.

تحلیل ارزش کل قفلشده (TVL)

یکی از رایجترین معیارهای استفادهشده برای ارزیابی سلامت یک صرافی غیرمتمرکز، ارزش کل قفلشده (TVL) است. این رقم ارزش دلاری کل داراییهای کریپتویی را که در حال حاضر در قراردادهای هوشمند پروتکل واریز شدهاند، نشان میدهد. TVL بالا عموماً نشاندهنده پلتفرمی سالم، مورد اعتماد با نقدینگی عمیق است.

با این حال، TVL میتواند ناپایدار باشد. آن بر اساس قیمت بازار داراییهای زیربنایی نوسان میکند، نه فقط تعداد توکنهای واریزشده. افت قیمت Ethereum TVL یک DEX مبتنی بر Ethereum را کاهش میدهد حتی اگر هیچ کاربری資金 خود را برداشت نکند.

معاملهگران از TVL برای ارزیابی ریسک و پایداری یک پلتفرم استفاده میکنند. پروتکلهایی با میلیاردها در TVL عموماً ایمنتر و آزمایششدهتر از فورکهای جدید با نقدینگی پایین در نظر گرفته میشوند. با این حال، این یک شاخص عقبمانده است و امنیت یا پایداری آینده پروژه را تضمین نمیکند.

تفاوت بین APR و APY

هنگام ارزیابی فرصتهای کشاورزی بازده یا بازده ارائه نقدینگی، درک اصطلاحات نرخ بهره حیاتی است. پلتفرمها ممکن است بازدهها را به عنوان نرخ درصد سالانه (APR) یا بازده درصد سالانه (APY) نمایش دهند. در حالی که شبیه به نظر میرسند، ساختارهای پرداخت متفاوتی را نشان میدهند.

APR سود ساده را منعکس میکند. اگر یک مزرعه ۱۰۰٪ APR ارائه دهد، کاربری که ۱۰۰۰ دلار واریز کند، ۱۰۰۰ دلار سود در طول یک سال کسب میکند، با فرض ثابت ماندن نرخها. آن درآمدهای را در نظر نمیگیرد.

APY اثرات ترکیب را شامل میشود. فرض میکند که کارمزدهای معاملاتی یا پاداشهای کسبشده بلافاصله مجدداً به استخر سرمایهگذاری میشوند تا بازده بیشتری تولید کنند. این اثر ترکیب میتواند عدد عنوان را به طور قابل توجهی افزایش دهد. یک APY بالا ممکن است نیازمند ترکیب دستی روزانه باشد که کارمزدهای گس ایجاد میکند و میتواند مزایا را برای واریزهای کوچکتر خنثی کند.

امنیت در محیط بدون مجوز

صرافیهای غیرمتمرکز بدون مقام مرکزی برای معکوس کردن تراکنشها یا بازیابی資金 گمشده عمل میکنند. این بار امنیت را کاملاً بر دوش کاربر میگذارد. خودنگهداری به معنای «کلیدهای تو، سکههای تو» است، اما همچنین «اشتباه تو، زیان تو».

کلاهبرداریها در منظره باز DEX شایع هستند. از آنجایی که لیست کردن توکن بدون مجوز است، کلاهبرداران اغلب توکنهای جعلی با نامهای مشابه پروژههای محبوب ایجاد میکنند. آنها نقدینگی اولیه اضافه میکنند تا قیمتی تولید کنند و کاربران را فریب میدهند تا داراییهای واقعی را با جعلیهای بیارزش سواپ کنند.

تأیید آدرس قرارداد یک توکن تنها راه اطمینان از اصالت آن است. تجمیعکنندههای دادههای مورد اعتماد و مستندات رسمی پروژه بهترین منابع برای این آدرسها هستند. تکیه صرف بر نام توکن یا نماد تیکری در نوار جستجوی DEX وکتوری رایج برای زیان است.

تکامل تجارت زنجیرهکروسی

صرافیهای غیرمتمرکز اولیه به بلاکچینهای خاص خود محدود بودند. تجارت یک توکن مبتنی بر Ethereum برای یک توکن مبتنی بر Solana نیازمند صرافیهای متمرکز یا فرآیندهای پیچیده بریجینگ بود. این اصطکاک جریان سرمایه را در اقتصاد کریپتویی گستردهتر محدود میکرد.

نوآوریهای جدیدتر سواپهای زنجیرهکروسی را مستقیماً در رابطهای DEX امکانپذیر میکنند. این پروتکلها از قراردادهای هوشمند روی چندین زنجیره برای قفل داراییها در یک شبکه و آزادسازی داراییهای معادل در شبکه دیگر استفاده میکنند. این قابلیت همکاری برای بازاری واقعاً سیال غیرمتمرکز ضروری است.

قابلیت زنجیرهکروسی ریسکهای جدیدی معرفی میکند، به طور خاص در مورد امنیت «بریجها» که وثیقه را نگهداری میکنند. با این حال، جعبه ابزار در دسترس معاملهگران را به طور قابل توجهی گسترش میدهد و به آنها اجازه میدهد بازده و نقدینگی را هرجا که وجود دارد تعقیب کنند، صرفنظر از معماری بلاکچین زیربنایی.

حریم خصوصی و حفاظت از دادهها

مزیت متمایز تجارت DEX حفظ حریم خصوصی است. صرافیهای متمرکز مشمول مقررات شناخت مشتری (KYC) و مبارزه با پولشویی (AML) هستند. آنها نیازمند ارسال پاسپورت، اسکن صورت و اثبات آدرس از کاربران هستند.

DEXها معمولاً هیچ داده شخصی نیاز ندارند. بلاکچین تاریخچه تراکنش آدرس کیف پول را ثبت میکند، اما این آدرس ذاتاً به هویت دنیای واقعی متصل نیست. برای کاربران در حوزههای قضایی با زیرساخت مالی محدود یا کسانی که به حریم خصوصی داده اهمیت میدهند، این ویژگی حیاتی است.

با این حال، طبیعت عمومی بلاکچین به معنای آن است که تمام تجارتها قابل مشاهده هستند. تحلیلهای پیچیده گاهی میتوانند کیف پولها را بر اساس رفتار یا تعاملات با نقاط ورودی متمرکز به هویتها مرتبط کنند. حریم خصوصی در DEX درباره نبود دروازهبان مرکزی است، نه لزوماً ناشناسی کامل.

نتیجهگیری

جعبه ابزار صرافی غیرمتمرکز به کاربران امکان میدهد به طور مستقیم و بدون نیاز به مجوز در بازارهای مالی مشارکت کنند. با درک مکانیسمهای AMMها، استخرهای نقدینگی و کشاورزی بازده، معاملهگران میتوانند به فرصتهایی دسترسی یابند که پیشتر مختص مؤسسات مالی بودند. توانایی کسب کارمزد به عنوان ارائهدهنده نقدینگی یا تعویض داراییها بدون واسطه، نشاندهنده تکامل قابل توجهی در امور مالی شخصی است.

با این حال، این آزادی نیازمند هوشیاری است. مفاهیمی مانند impermanent loss، slippage و ریسک قرارداد هوشمند باید به صورت پیشفعال مدیریت شوند. موفقیت در این حوزه نه تنها به سرمایه، بلکه به تعهد برای یادگیری ظرایف فنی پروتکلها نیاز دارد. با بلوغ اکوسیستم، این ابزارها احتمالاً کارآمدتر خواهند شد، اما اصول اصلی self-custody و نقدینگی غیرمتمرکز همچنان پایه و اساس باقی خواهند ماند.

مالکیت واقعی در کریپتو به معنای پذیرش هم آزادی کنترل و هم بار مسئولیت است.