ارزهای دیجیتال از منشأ خود به عنوان داراییهای دیجیتال آزمایشی به طور قابل توجهی تکامل یافتهاند. در حالی که بسیاری از شرکتکنندگان بازار ارزهای دیجیتال را عمدتاً به عنوان وسایل سرمایهگذاری برای نگهداری بلندمدت میبینند، کاربرد این داراییها به عنوان وسیله مبادله همچنان در حال گسترش است. توانایی تراکنش همتا به همتا بدون واسطههای متمرکز، وعده اولیه فناوری بلاکچین بود. امروزه، این وعده از طریق اکوسیستم رو به رشدی از商户ها، راهحلهای پرداخت یکپارچه و فناوریهای پیشرفته کیف پول که تجارت روزانه را تسهیل میکنند، محقق شده است.

مسیر پذیرش تجاری کریپتو اغلب به ۲۲ مه ۲۰۱۰ بازمیگردد. در این تاریخ، یک علاقهمند اولیه با موفقیت ۱۰٬۰۰۰ بیتکوین را برای دو پیتزا معامله کرد. این رویداد، که اکنون سالانه به عنوان Bitcoin Pizza Day جشن گرفته میشود، اولین تبادل مستند ارز دیجیتال برای کالاهای ملموس را نشان داد. این امر سابقهای ایجاد کرد که داراییهای دیجیتال میتوانند قدرت خرید واقعی داشته باشند. از آن لحظه، زیرساخت پشتیبانی از این تراکنشها از مبادله مبتنی بر انجمن به اقتصاد جهانی روان تکامل یافته است.

خرج کردن مدرن بیش از انتقال مستقیم بین افراد است. این شامل طیف گستردهای از ریلهای پرداخت است، از پذیرش مستقیم商户 تا کارتهای دبیت که کریپتو را در نقطه فروش به ارز فیات تبدیل میکنند. خردهفروشان عمده آنلاین، پلتفرمهای رزرو سفر و ارائهدهندگان خدمات دیجیتال اکنون این روشهای پرداخت را یکپارچه میکنند. این تغییر به کاربران اجازه میدهد تا ثروت دیجیتال خود را برای همه چیز از رزرو پروازهای بینالمللی تا خرید بازیهای ویدیویی یا اقلام خانگی استفاده کنند.

مکانیسمهای تراکنشهای دیجیتال

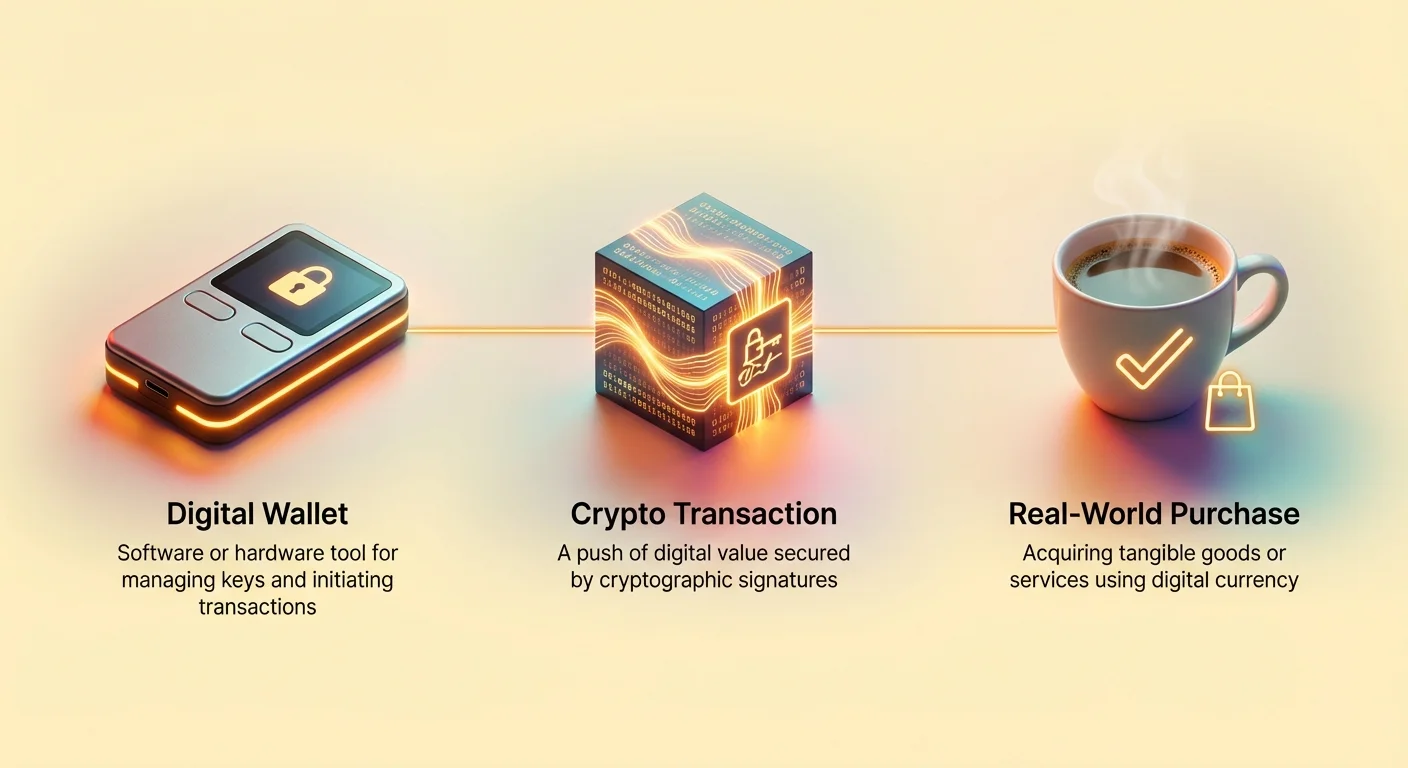

درک نحوه خرج کردن ارز دیجیتال نیازمند grasping مکانیسمهای تراکنش زیربنایی است. برخلاف کشیدن کارت اعتباری که کشیدن وجوه از بانک را授权 میکند، تراکنش کریپتو یک push ارزش دیجیتال است. کاربر به طور فعال داراییها را به商户 ارسال میکند. این فرآیند با آدرس گیرنده آغاز میشود. آدرس Bitcoin مشابه شماره حساب بانکی یا آدرس ایمیل برای پول عمل میکند. این یک رشته منحصربهفرد از کاراکترهای الفبایی-عددی است که مقصد وجوه را شناسایی میکند.

فرمتهای آدرس و کدهای QR

در محیط خردهفروشی یا خرید آنلاین، تایپ دستی یک رشته طولانی از کاراکترهای تصادفی غیرعملی و مستعد خطا است. برای حل این مشکل، صنعت به شدت به کدهای Quick Response (QR) تکیه میکند. این بارکدهای دوبعدی آدرس مقصد و اغلب مقدار خاص مورد نیاز برای خرید را کدگذاری میکنند. وقتی کاربر کد QR商户 را با اپلیکیشن کیف پول موبایل خود اسکن میکند، فیلدهای مقصد و مقدار به طور خودکار پر میشوند. این امر اصطکاک تراکنش را به چند ثانیه کاهش میدهد، مشابه ضربه زدن به کارت بدون تماس.

فرمتهای آدرس نیز برای بهبود کارایی و کاهش کارمزدها تکامل یافتهاند. آدرسهای legacy که با عدد "1" شروع میشوند، توسط فرمتهای جدیدتر مانند SegWit (شروع با "3" یا "bc1") و Taproot (شروع با "bc1p") جایگزین میشوند. این فرمتهای مدرن برای اشغال فضای کمتر در ساختار داده بلاکچین بهینهسازی شدهاند. این بهینهسازی برای خرج کردن روزانه حیاتی است زیرا اندازههای تراکنش کوچکتر اغلب با کارمزدهای شبکه پایینتر همبستگی دارند. استفاده از جدیدترین فرمت آدرس پشتیبانیشده توسط کیف پول میتواند منجر به صرفهجویی قابل توجه در هزینه در طول زمان شود.

نقش کلیدهای عمومی و خصوصی

در هسته هر تراکنش خرج، رابطه بین کلیدهای عمومی و خصوصی است. کلید عمومی برای مشتق کردن آدرسی که با商户ها به اشتراک میگذارید تا کالا یا بازپرداخت دریافت کنید، استفاده میشود. افشای این اطلاعات ایمن است. با این حال، کلید خصوصی به عنوان امضای دیجیتال عمل میکند که حرکت وجوه را授权 میکند. وقتی کاربر در کیف پول خود "ارسال" را لمس میکند، نرمافزار از کلید خصوصی برای امضای ریاضی تراکنش استفاده میکند.

این امضا مالکیت وجوه را بدون افشای کلید خصوصی اثبات میکند. این معادل رمزنگاری امضای چک است، اما با اطمینان ریاضی که نمیتوان جعل کرد. برای خرجکننده، این به معنای اهمیت امنیت است. اگر کلید خصوصی گم شود، وجوه غیرقابل دسترسی هستند. اگر دزدیده شود، دزد کنترل کامل دارد. کیف پولهای مدرن این کلیدها را به طور خودکار مدیریت میکنند، اغلب آنها را روی دستگاه رمزنگاری کرده و به کاربران اجازه پشتیبانگیری از طریق عبارت بازیابی یا سرویس ابری میدهند.

انتخاب کیف پول برای خرجکنندگان فعال

انتخاب رابط مناسب برای هر کسی که قصد استفاده از ارز دیجیتال برای خریدهای روزانه را دارد، حیاتی است. کیف پول ظرف ذخیره سکهها نیست بلکه ابزاری برای مدیریت کلید است. credentials مورد نیاز برای دسترسی به وجوهی که روی بلاکچین زندگی میکنند را ذخیره میکند. برای خرج کردن مکرر، کاربران معمولاً راحتی و سرعت را اولویت میدهند، که منجر به انتخابهای متفاوت نسبت به سرمایهگذاران بلندمدت که ذخیره سرد را اولویت میدهند، میشود.

کیف پولهای نرمافزاری در مقابل سختافزاری

کیف پولهای نرمافزاری، اغلب "hot wallets" نامیده میشوند، به عنوان اپلیکیشنها روی دستگاههای موبایل یا دسکتاپ وجود دارند. اینها ابزارهای اصلی برای خرج کردن روزانه هستند زیرا همیشه به اینترنت متصل و آماده پخش تراکنشها هستند. یک اپ موبایل به کاربر اجازه میدهد موجودی خود را در جیب حمل کند، که اسکن کدهای QR در کافه یا شمارنده صندوق را آسان میکند. آنها تعادلی بین امنیت و کاربرد ارائه میدهند، با ویژگیهایی مانند ورود بیومتریک برای جلوگیری از دسترسی غیرمجاز اگر گوشی باز شود.

کیف پولهای سختافزاری، یا "cold wallets"، دستگاههای فیزیکی هستند که کلیدهای خصوصی را آفلاین نگه میدارند. در حالی که بالاترین سطح امنیت در برابر تهدیدهای آنلاین را ارائه میدهند، برای خرید یک فنجان قهوه کمتر راحت هستند. برای خرج از کیف پول سختافزاری، کاربر باید دستگاه را به کامپیوتر یا گوشی متصل کند و تراکنش را فیزیکی تأیید کند. در نتیجه، بسیاری از کاربران رویکرد لایهای اتخاذ میکنند: نگهداری پساندازهای بزرگ در کیف پول سختافزاری و انتقال "پول راه رفتن" کوچکتر به کیف پول نرمافزاری موبایل برای استفاده روزانه.

راهحلهای Custodial در مقابل Self-Custodial

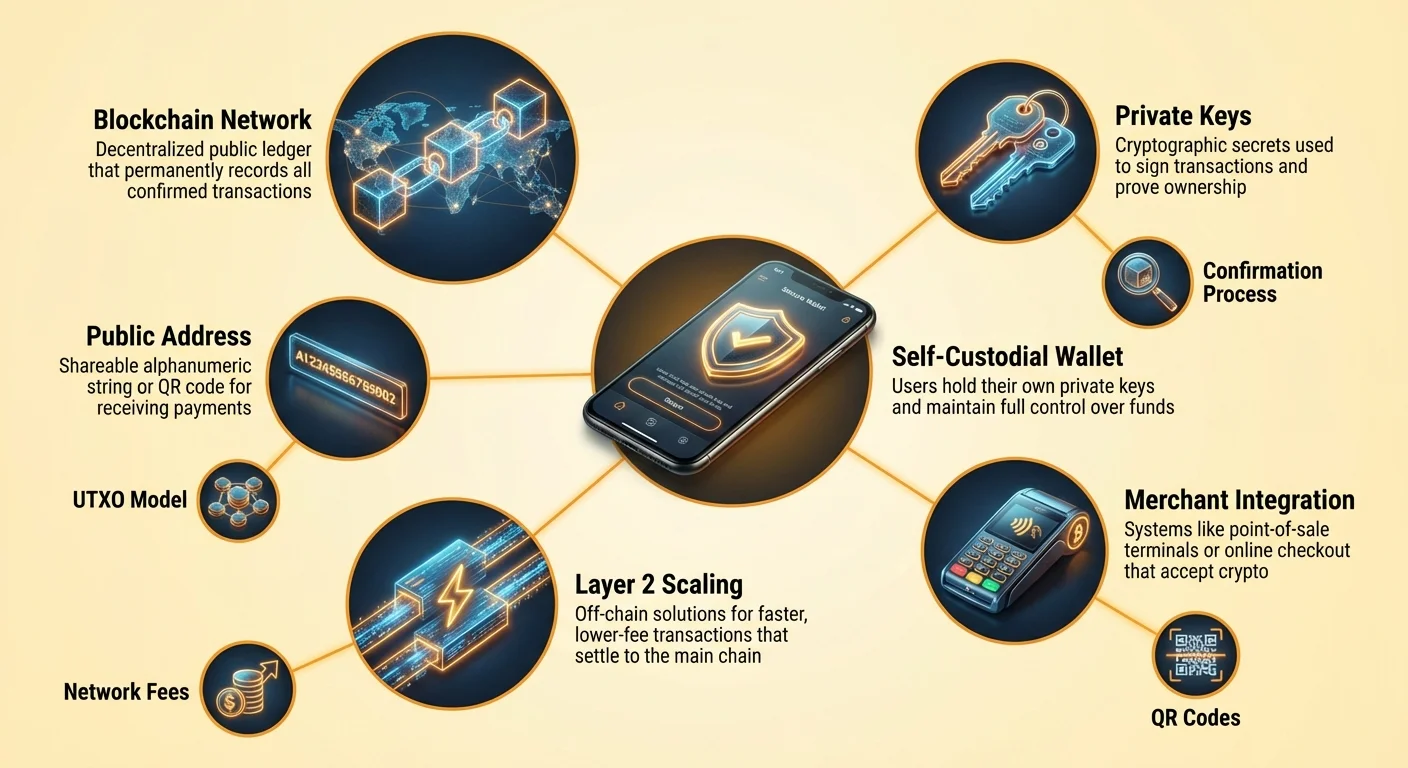

تمایز بین کیف پولهای custodial و self-custodial اساسی ethos خرج کردن کریپتو است. کیف پول self-custodial کاربر را در کنترل کامل قرار میدهد. کلیدهای خصوصی روی دستگاه کاربر تولید و ذخیره میشوند. هیچ طرف سومی نمیتواند حساب را منجمد کند، تراکنش را رد کند یا محدودیتهایی بر خرج اعمال کند. این با مفهوم پول دیجیتال همخوانی دارد. کاربر تنها custodian است و مسئولیت کامل پشتیبان و امنیت را بر عهده دارد.

کیف پولهای custodial توسط صرافیهای متمرکز یا خدمات طرف سوم ارائه میشوند. در این مدل، ارائهدهنده کلیدها را نگه میدارد و کاربر با نام کاربری و رمز عبور وارد میشود. این تجربه بانکداری سنتی را تقلید میکند. در حالی که ممکن است بازیابی حساب در صورت گم شدن رمز آسانتر باشد، ریسک counterparty را معرفی میکند. ارائهدهنده میتواند برداشتها را متوقف یا پرداختها را مسدود کند. برای خرج کردن روزانه، کیف پولهای self-custodial اغلب ترجیح داده میشوند تا اطمینان حاصل شود وجوه ۲۴/۷ بدون اجازه از مقام مرکزی در دسترس هستند.

| نوع کیف پول | سطح کنترل | بهترین مورد استفاده | عامل ریسک |

|---|---|---|---|

| اپ Self-Custodial | کنترل کامل کاربر | خرج روزانه & استفاده فعال | خطای کاربر (کلیدهای گمشده) |

| کیف پول سختافزاری | کنترل کامل کاربر | پسانداز بلندمدت & امنیت | از دست دادن فیزیکی دستگاه |

| حساب Custodial | کنترل طرف سوم | معامله & رمپهای on/off فیات | مسدود شدن یا هک پلتفرم |

درک هزینههای تراکنش

هر تراکنش روی بلاکچین عمومی مانند Bitcoin کارمزد شبکه را تحمیل میکند. برخلاف شبکههای کارت اعتباری که کارمزدها به商户 charged میشود، کارمزدهای شبکه کریپتو توسط فرستنده پرداخت میشود. این کارمزدها توسط ارزش دلاری تراکنش تعیین نمیشوند بلکه توسط اندازه داده تراکنش به بایت. این تمایز برای هر کسی که به طور منظم کریپتو خرج میکند، حیاتی است. ارسال ۱۰ دلار بیتکوین میتواند همان هزینه کارمزد ارسال ۱ میلیون دلار را داشته باشد اگر اندازه داده یکسان باشد.

توضیح مدل UTXO

برای درک اندازه داده، باید مدل Unspent Transaction Output (UTXO) را درک کرد. Bitcoin در این زمینه مشابه پول نقد فیزیکی عمل میکند. اگر کاربر سه پرداخت جداگانه ۰.۵ BTC، ۰.۲ BTC و ۰.۳ BTC دریافت کرده باشد، سه "سکه دیجیتال" یا UTXO متمایز نگه میدارد. اگر بخواهد کالایی به قیمت ۰.۹ BTC بخرد، کیف پول باید این سه ورودی را برای تشکیل پرداخت bundle کند.

Bundling چندین ورودی اندازه داده تراکنش را افزایش میدهد، که به نوبه خود کارمزد را افزایش میدهد. برعکس، اگر کاربر یک UTXO به ارزش ۱.۰ BTC نگه دارد، خرج ۰.۹ BTC تنها یک ورودی نیاز دارد، که منجر به اندازه تراکنش کوچکتر و کارمزد پایینتر میشود. خرجکنندگان فعال باید آگاه باشند که دریافت بسیاری از میکروتراکنشهای کوچک (مانند پرداختهای استخراج یا پاداشهای faucet) میتواند منجر به کارمزدهای بالاتر بعداً شود وقتی سعی در خرج وجوه انباشته میکنند. این اغلب به عنوان مشکل "dust" شناخته میشود.

سفارشیسازی کارمزدها برای فوریت

کارمزدهای شبکه بر اساس ازدحام نوسان میکنند. وقتی بسیاری از افراد همزمان تراکنش میکنند، فضای بلاک به املاک premium تبدیل میشود. کاربران از طریق کارمزد ضمیمه برای این فضا bid میکنند. اکثر کیف پولهای self-custodial به کاربران اجازه سفارشیسازی این کارمزد بر اساس فوریت را میدهند. اگر خرید نیاز به تأیید فوری داشته باشد، کاربر میتواند نرخ کارمزد "Fast" یا "Priority" را انتخاب کند. این مشوق بالاتری برای ماینرها برای گنجاندن تراکنش در بلاک بعدی ضمیمه میکند.

برای انتقالهای کمتر فوری، مانند انتقال وجوه بین کیف پولهای شخصی یا پرداخت به商户ی که تراکنشهای تأییدنشده را میپذیرد، کاربران میتوانند تنظیم "Eco" یا "Slow" را انتخاب کنند. این فرصت صرفهجویی قابل توجهی در هزینه ایجاد میکند. پرداخت کارمزد بالا غیرضروری است اگر گیرنده نیاز به تأیید فوری نداشته باشد. کاربران پیشرفته حتی میتوانند نرخهای کارمزد سفارشی به satoshis در هر بایت تنظیم کنند، و اطمینان حاصل کنند که هرگز برای فضای بلاکچین بیش از حد پرداخت نمیکنند.

راهحلهای یکپارچه商户

منظره مکانهای خرج ارز دیجیتال به طور چشمگیری رشد کرده است. در حالی که پذیرش مستقیم استاندارد طلایی است، راهحلهای bridge شکافها را پر کردهاند و به دارندگان کریپتو اجازه خرید تقریباً در هر جایی را میدهند. پذیرش مستقیم زمانی رخ میدهد که商户 پردازشگر پرداخت کریپتو را یکپارچه کند یا زیرساخت کیف پول خود را مدیریت کند. این در بخشهای tech-centric رایج است اما به سفر، کالاهای لوکس و خردهفروشی عمومی گسترش مییابد.

پذیرش مستقیم کریپتو

خردهفروشان آنلاین برجسته پرداختهای کریپتو را مستقیماً در جریان checkout خود یکپارچه کردهاند. فروشگاههای الکترونیک عمده و بازارهای عمومی به کاربران اجازه انتخاب ارز دیجیتال به عنوان روش پرداخت در کنار کارتهای اعتباری را میدهند. در صنعت سفر، پلتفرمهای رزرو تخصصی به عنوان آژانسهای crypto-native عمل میکنند. این خدمات به مسافران اجازه رزرو پروازها، هتلها و اقامتگاهها با استفاده از دهها دارایی دیجیتال مختلف را میدهند.

مزیت استفاده از این کانالهای مستقیم اغلب در دسترس بودن برنامههای وفاداری است. برخی سایتهای سفر کریپتو پاداشهایی به صورت ارز دیجیتال ارائه میدهند و اقتصاد دایرهای ایجاد میکنند که خرج کردن کریپتو بیشتری کسب میکند. علاوه بر این، پرداخت مستقیم اغلب از کارمزدهای تبدیل ارز خارجی مرتبط با استفاده از کارتهای اعتباری بینالمللی اجتناب میکند. تراکنش بدون مرز است و بین کاربر و商户 بدون واسطههای تبدیل ارز تسویه میشود.

پل کارت هدیه

برای خردهفروشانی که هنوز مستقیماً داراییهای دیجیتال را نمیپذیرند، کارتهای هدیه به عنوان پلی مؤثر عمل میکنند. ویژگیهای کیف پول یکپارچه و بازارهای مستقل به کاربران اجازه خرید کارتهای هدیه برای هزاران برند عمده با استفاده از ارز دیجیتال را میدهند. این عملاً کل اکوسیستم خردهفروشی را به خرج کریپتو باز میکند. کاربر میتواند بیتکوین را فوراً به کارت هدیه دیجیتال برای فروشگاه مواد غذایی، خردهفروش لباس یا زنجیره رستوران تبدیل کند.

این روش به ویژه برای necessities روزانه مفید است. در حالی که یک سوپرمارکت محلی ممکن است ترمینال point-of-sale Bitcoin نداشته باشد، تقریباً مطمئناً کارتهای هدیه خود را میپذیرد. فرآیند در کیف پولهای مدرن seamless است: کاربر برند و مقدار را انتخاب میکند، با کریپتو پرداخت میکند و بارکدی روی صفحه دریافت میکند که میتواند در صندوق فیزیکی اسکن شود. این workaround سبک زندگی "bankless" را امکانپذیر میکند که وجوه کریپتو هزینههای زندگی عادی را پوشش میدهد.

مخرجها و ادراک ارزش

با افزایش ارزش یک واحد ارز دیجیتال مانند Bitcoin به دهها هزار دلار، عملی بودن denomination کالاهای روزانه در سکههای کامل کاهش یافته است. برای مصرفکنندگان cognitively دشوار است قیمت یک قهوه را در ۰.۰۰۰۱۵ BTC ارزیابی کنند. این مسئله به عنوان unit bias شناخته میشود. انسانها به طور طبیعی اعداد کامل را ترجیح میدهند و با اعشار با دقت بالا مشکل دارند.

فکر کردن به ساتوشیها

برای حل این، اکوسیستم به طور فزاینده "satoshi" یا "sat" را به عنوان واحد استاندارد برای تجارت اتخاذ میکند. یک بیتکوین به ۱۰۰ میلیون ساتوشی قابل تقسیم است. این divisibility قیمتگذاری granular بدون handling اعشار unwieldy را امکانپذیر میکند. به جای قیمتگذاری یک مورد در ۰.۰۰۰۰۵۰۰۰ BTC، میتواند به سادگی ۵٬۰۰۰ sats قیمتگذاری شود. این تغییر کمک میکند قیمتگذاری کریپتو را ближе به ریاضی فیات سنتی همخوان کند و برای خرجکنندگان ارزیابی ارزش در یک نگاه را آسانتر کند.

کیف پولها با ارائه تنظیمات نمایش که بین BTC و sats toggle میکنند، به این تغییر سازگار میشوند. برای خرج کردن روزانه، مشاهده موجودیها در sats به کاربران کمک میکند احساس کنند با واحدهای manageable تراکنش میکنند نه کسرهای microscopic از دارایی با ارزش بالا. این تغییر روانشناختی برای گذار کریپتو از ذخیره ارزش به وسیله مبادله حیاتی است.

کیف پولهای اشتراکی برای خرج خانگی

برای خانوادهها یا سازمانهایی که بودجه را در ارز دیجیتال مدیریت میکنند، کیف پولهای اشتراکی راهحل robust ارائه میدهند. همچنین به عنوان کیف پولهای multisig (multi-signature) شناخته میشوند، اینها نیاز به تأیید از چندین دستگاه برای authorization تراکنش دارند. این ساختار دیجیتال مشابه حساب بانکی مشترک است اما با قوانین programmable که امنیت و نظارت را افزایش میدهند.

در تنظیم خانگی، یک کیف پول اشتراکی ممکن است به عنوان طرح "2-of-3" پیکربندی شود. سه شرکتکننده میتوانند دو شریک و یک دستگاه پشتیبان امن باشند. برای خرج وجوه، دو از سه کلید باید تراکنش را امضا کنند. این setup به هر شریکی اجازه شروع خرید را میدهد، اما اگر قانون سخت باشد، نیاز به تأیید شریک دوم (یا پشتیبان) دارد، یا میتواند برای خریدهای بزرگ اجماع نیاز داشته باشد.

این مکانیسم در برابر مشکل "single point of failure" محافظت میکند. اگر یک نفر گوشی یا کلید خصوصی خود را گم کند، وجوه از دست نمیروند زیرا شرکتکنندگان باقیمانده هنوز میتوانند داراییها را جابجا کنند. همچنین از خرج impulsive یا سرقت جلوگیری میکند، زیرا دزد نیاز به compromise چندین دستگاه و کدهای امنیتی همزمان برای خالی کردن کیف پول دارد.

امنیت و حریم خصوصی در تراکنشها

خرج کردن ارز دیجیتال رکورد دائمی روی بلاکچین عمومی باقی میگذارد. برخلاف صورتحساب بانکی که خصوصی برای دارنده حساب است، تراکنشهای بلاکچین برای هر کسی با اتصال اینترنت قابل مشاهده است. این شفافیت ویژگی فناوری است که اعتماد و verifiability را تضمین میکند، اما مسئولیت مدیریت حریم خصوصی را بر کاربر تحمیل میکند.

مدیریت آدرس

بهترین عمل برای حریم خصوصی اجتناب از reuse آدرس است. اگر کاربر تمام درآمد خود را دریافت کند و تمام خریدهای خود را از یک آدرس واحد انجام دهد، برای ناظر trivial است کل زندگی مالی او را map کند. کیف پولهای HD (Hierarchical Deterministic) مدرن این را به طور خودکار با تولید آدرس تازه برای هر تراکنش جدید handle میکنند. هنگام دریافت change از خرید، کیف پول آن را به آدرس change تازه ایجادشده ارسال میکند نه آدرس ارسال اصلی.

این "moving target" ایجاد میکند که کل holdings کاربر را obfuscate میکند. در حالی که تراکنشها هنوز عمومی هستند، لینک کردن همه آنها به یک هویت واحد به طور قابل توجهی دشوارتر میشود. کاربران باید verify کنند که نرمافزار کیف پولشان این ویژگی را پشتیبانی میکند و از reuse آدرسهای قدیمی برای پرداختهای ورودی اجتناب میکند.

اجتناب از تقلب پرداخت

طبیعت irreversible تراکنشهای کریپتو به معنای عدم وجود مکانیسم chargeback است. یکبار وجوه ارسال شوند، نمیتوان آنها را فراخوانی کرد. این vigilance در برابر تقلب را ضروری میکند. کلاهبرداریهای phishing اغلب سعی در فریب کاربران برای ارسال وجوه به آدرس اشتباه یا افشای کلیدهای خصوصیشان دارند. مهاجمان ممکن است تیمهای پشتیبانی商户 را impersonate کنند یا وبسایتهای جعلی ایجاد کنند که مشابه خردهفروشان legitimate به نظر برسند.

هنگام خرج کردن، کاربران همیشه باید URL gateway پرداخت را دوبار چک کنند. bookmark کردن商户های مورد اعتماد و اجتناب از لینکها در ایمیلهای unsolicited عادتهای دفاعی حیاتی هستند. علاوه بر این، کاربران باید در برابر پیشنهادهای "double your money" یا商户هایی که پرداخت از طریق پیام مستقیم در رسانههای اجتماعی مطالبه میکنند، محتاط باشند. تجارت legitimate از طریق پردازشگرهای checkout امن اتفاق میافتد، نه از طریق درخواستهای چت ناشناس.

نقش مقیاسپذیری لایه ۲

در حالی که لایه پایه بلاکچینهایی مانند Bitcoin امنیت بینظیری ارائه میدهد، میتواند برای خریدهای کوچک و مکرر کند و گران باشد. اینجا است که راهحلهای لایه ۲، مانند Lightning Network، برای خرجکننده مرتبط میشوند. این پروتکلهای ثانویه روی بلاکچین اصلی نشسته و تراکنشهای instant با کارمزد نزدیک به صفر را امکانپذیر میکنند.

برای کاربری که دانلود دیجیتال یا قهوه میخرد، انتظار ۱۰ دقیقه برای تأیید بلاک غیرعملی است. شبکههای لایه ۲ این را با ایجاد کانالهای پرداخت بین کاربران حل میکنند. تراکنشها off-chain رخ میدهند و تنها زمانی که لازم باشد به بلاکچین اصلی تسویه میشوند. این تراکنشهای high-volume با ارزش پایین را که قبلاً economically unviable بودند، امکانپذیر میکند.

کیف پولهایی که Lightning یا فناوریهای مقیاسپذیری مشابه را پشتیبانی میکنند، برای هر کسی که سعی در استفاده از کریپتو به عنوان ارز روزانه واقعی دارد، ضروری هستند. آنها سرعت کشیدن کارت اعتباری را با اطمینان تسویه دارایی bearer ارائه میدهند. با افزایش پذیرش商户 از این نودهای لایه ۲، اصطکاک پرداخت با کریپتو همچنان کاهش مییابد و آن را با ریلهای پرداخت فیات سنتی رقابتی میکند.

نتیجهگیری

اکوسیستم خرج کردن ارز دیجیتال به منظره متنوعی از کیف پولها، راهحلهای商户 و فناوریهای مقیاسپذیری بالغ شده است. فراتر از سرمایهگذاری ساده، داراییهای دیجیتال اکنون جایگزین viable برای تجارت روزانه ارائه میدهند، که توسط اپلیکیشنهای موبایل user-friendly و ادغام گسترده با خردهفروشان جهانی empowered شده است. چه از طریق انتقالهای مستقیم کیف پول، پلهای کارت هدیه یا پروتکلهای لایه ۲، مکانیسمهای انتقال ارزش accessibleتر از همیشه هستند.

موفقیت در این اقتصاد نیازمند تغییر mindset است—از نگهداری passive به مدیریت فعال کلیدها، کارمزدها و حریم خصوصی. با درک nuances فنی UTXOها، انتخاب ابزارهای self-custodial مناسب و تمرین بهداشت امنیتی rigorous، افراد میتوانند کنترل تعاملات مالی خود را بازپس گیرند. زیرساخت در جای خود است؛ گام بعدی برای کاربران استفاده confident از این ابزارها برای تراکنش آزاد است.

خرج کردن کریپتو دیگر فقط یک novelty نیست بلکه واقعیت عملی است، مشروط بر اینکه کاربران ابزارهای self-custody و مدیریت تراکنش امن را master کنند.