منظره دستیابی به داراییهای دیجیتال به طور قابل توجهی فراتر از انتقالهای ساده بانکی به نهادهای متمرکز تکامل یافته است. با بلوغ بازار ارزهای دیجیتال، مجموعه متنوعی از روشهای دسترسی ظهور کرده است تا به نیازهای مختلف کاربران در زمینه حریم خصوصی، کنترل و راحتی پاسخ دهد.

معاملهگران اکنون گزینه استفاده از پلتفرمهایی را دارند که ناشناسی، تعامل همتا به همتا و تجمیع نقدینگی را در اولویت قرار میدهند. درک تفاوتهای بین این نقاط دسترسی برای پیمایش ایمن و مؤثر اقتصاد کریپتو مدرن ضروری است.

طیف صرافیهای دارایی دیجیتال

اکوسیستم ارزهای دیجیتال دیگر به یک نوع venue معاملاتی محدود نیست. کاربران میتوانند بین مقامات متمرکز، پروتکلهای غیرمتمرکز و بازارهای همتا به همتا مستقیم انتخاب کنند.

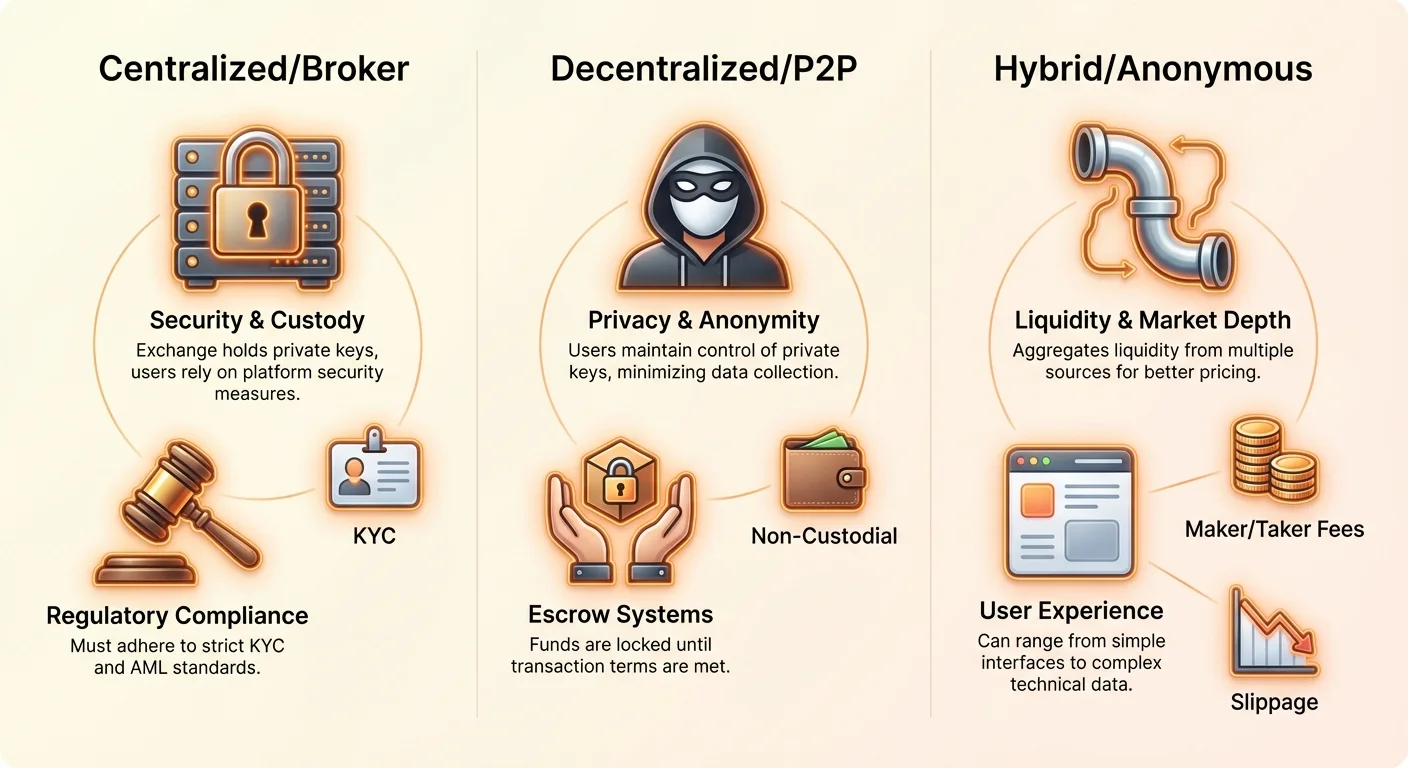

صرافیهای متمرکز (CEX)

صرافیهای متمرکز به عنوان واسطههای سنتی عمل میکنند. این پلتفرمها توسط شرکتهایی اداره میشوند که خرید، فروش و معامله ارزهای دیجیتال را تسهیل میکنند. آنها نقدینگی بالا و رابطهای کاربرپسند ارائه میدهند و نقطه ورود رایجی برای مبتدیان برای تبدیل ارز فیات به کریپتو هستند. با این حال، کاربران باید資金 خود را به صرافی اعتماد کنند که ریسک طرف مقابل را ایجاد میکند.

صرافیهای غیرمتمرکز (DEX)

صرافیهای غیرمتمرکز بدون مقام مرکزی حاکم عمل میکنند. آنها به کاربران اجازه میدهند مستقیماً از طریق قراردادهای هوشمند روی بلاکچین با یکدیگر معامله کنند. این پلتفرمها حریم خصوصی و امنیت را با اجازه به کاربران برای حفظ کنترل کلیدهای خصوصی و資金 خود در طول فرآیند معامله افزایش میدهند. آنها نیاز به واسطه را حذف میکنند اما اغلب به سطح بالاتری از دانش فنی برای پیمایش مؤثر نیاز دارند.

مدلهای هیبریدی و P2P

صرافیهای هیبریدی تلاش میکنند نقدینگی بالا و قابلیت استفاده پلتفرمهای متمرکز را با مزایای امنیتی و حریم خصوصی سیستمهای غیرمتمرکز ترکیب کنند. صرافیهای همتا به همتا (P2P) رویکرد متفاوتی اتخاذ میکنند و معاملات مستقیم بین کاربران را تسهیل میکنند. این پلتفرمها خریداران و فروشندگان را که شرایط را به طور مستقل مذاکره میکنند، تطبیق میدهند و اغلب از سیستمهای escrow برای ایمنسازی معامله تا رضایت هر دو طرف استفاده میکنند.

مکانیسمهای پلتفرمهای معاملاتی ناشناس

صرافیهای کریپتو ناشناس به معاملهگرانی که حریم خصوصی را بر همه چیز اولویت میدهند، خدمات ارائه میدهند. این پلتفرمها خرید، فروش و معامله داراییهای دیجیتال را با حداقل یا بدون اطلاعات شخصی مورد نیاز تسهیل میکنند.

برخلاف مؤسسات مالی سنتی که به شدت به مقررات Know Your Customer (KYC) پایبند هستند، صرافیهای ناشناس اغلب از تکنیکهای مختلفی برای پنهان کردن هویت کاربران و جزئیات معامله استفاده میکنند. این رویکرد برای افرادی که به دنبال حفاظت از دادههای مالی خود در برابر مشاهده اشخاص ثالث هستند، جذاب است.

اقدامات حفظ حریم خصوصی عملیاتی

برای حفظ ناشناسی، این پلتفرمها جمعآوری و ذخیره دادهها را به حداقل میرسانند. آنها اغلب معاملات فقط با ارز دیجیتال را پشتیبانی میکنند و نیاز به لینک حساب بانکی یا ارائه مدارک شناسایی دولتی را حذف میکنند.

بسیاری از مدلهای غیرحضانتی استفاده میکنند و اطمینان میدهند که کاربران کنترل مطلق کلیدهای خصوصی خود را حفظ کنند. ویژگیهای پیشرفته حریم خصوصی ممکن است شامل خدمات مخلوط کردن سکه یا ادغام شبکههای متمرکز بر حریم خصوصی مانند Tor برای پنهان کردن آدرسهای IP و دادههای مکان باشد.

شبهناشناسی در مقابل ناشناسی

تمایز بین شبهناشناسی و ناشناسی واقعی مهم است. اکثر پلتفرمها شبهناشناسی ارائه میدهند، جایی که معاملات به آدرس دیجیتال لینک میشوند نه هویت واقعی جهان.

در حالی که این لایهای از حریم خصوصی فراهم میکند، تحلیل پیشرفته بلاکچین میتواند معاملات را در صورت تعامل با دروازههای فیات compliant به افراد ردیابی کند. ناشناسی واقعی اغلب نیاز به استفاده از سکههای حریم خصوصی تخصصی و شیوههای امنیتی عملیاتی دقیق توسط کاربر دارد.

توضیح بازارهای همتا به همتا (P2P)

صرافیهای همتا به همتا تغییر اساسی در نحوه تبادل داراییها ایجاد میکنند و از دفتر سفارشات خودکار به مذاکره انسانمحور حرکت میکنند. این پلتفرمها به عنوان تابلوهای اعلانات عمل میکنند که خریداران و فروشندگان آگهیهای معاملات کریپتو را پست میکنند.

کاربران میتوانند پیشنهادها را بر اساس قیمت، روش پرداخت و شهرت فروشنده فیلتر کنند. این تعامل مستقیم انعطافپذیری بیشتری در تسویه فراهم میکند و اغلب روشهای پرداختی را پشتیبانی میکند که صرافیهای سنتی نمیتوانند پردازش کنند.

نقش سیستمهای Escrow

اعتماد چالش اصلی در معاملات P2P است. برای کاهش ریسک کلاهبرداری، این پلتفرمها از خدمات escrow استفاده میکنند. هنگامی که معامله آغاز میشود، ارز دیجیتال فروشنده در قرارداد هوشمند امن یا کیف پول شخص ثالث نگهداریشده توسط پلتفرم قفل میشود.

資金 تنها پس از تأیید فروشنده مبنی بر دریافت پرداخت فیات به خریدار آزاد میشود. این مکانیسم هر دو طرف را حفاظت میکند و اطمینان میدهد که خریدار بدون دریافت سکه پرداخت نکند و فروشنده بدون دریافت پرداخت سکه آزاد نکند.

مکانیسمهای حل اختلاف

علیرغم حفاظت escrow، اختلافات ممکن است ایجاد شود. پلتفرمهای P2P معمولاً خدمات حل اختلاف ارائه میدهند که مدیران پلتفرم شواهد مانند رسیدهای پرداخت و لاگهای چت را برای داوری درگیریها بررسی میکنند.

این عنصر انسانی پلتفرمهای P2P را از صرافیهای غیرمتمرکز خودکار متمایز میکند. سیستم شهرت نیز حیاتی است، زیرا کاربران بر اساس تاریخچه معاملات موفق و زمان پاسخ، امتیاز اعتماد میسازند و به دیگران کمک میکند شرکای معاملاتی قابل اعتماد را شناسایی کنند.

کارگزاران ارز دیجیتال در مقابل صرافیهای مستقیم

در حالی که صرافیها معاملات بین کاربران را تسهیل میکنند، کارگزاران ارز دیجیتال به عنوان واسطههایی عمل میکنند که داراییها را مستقیماً به مشتری میفروشند. این تمایز دینامیک معامله و ساختار هزینه را اساساً تغییر میدهد.

مدل عملیاتی کارگزاری

پلتفرمهای کارگزاری به عنوان طرف مقابل هر معامله عمل میکنند. هنگامی که کاربر بیتکوین از کارگزار میخرد، آن را از موجودی کارگزار به جای معاملهگر دیگر در بازار باز خریداری میکند.

این فرآیند را برای مبتدیان به طور قابل توجهی ساده میکند، زیرا نیازی به درک دفتر سفارشات، عمق نقدینگی یا انواع سفارش نیست. کارگزار قیمت را تنظیم میکند، اغلب با اسپرد، و کاربر معامله را فوراً اجرا میکند.

مزایا و معایب دسترسی کارگزاری

مزیت اصلی کارگزاران سادگی است. آنها اغلب منابع آموزشی یکپارچه و پشتیبانی شخصیسازیشده ارائه میدهند و برای کسانی که تازه وارد بازار هستند ایدهآلاند. با این حال، این راحتی معمولاً با هزینهای همراه است.

کارگزاران معمولاً هزینههای بالاتری نسبت به صرافیهای مستقیم دریافت میکنند و اغلب این هزینهها را در اسپرد بین قیمتهای خرید و فروش پنهان میکنند. علاوه بر این، کاربران ممکن است کنترل کمتری بر اجرای قیمت خاص نسبت به معامله در صرافی باز با سفارشات محدود داشته باشند.

پلتفرمهای هیبریدی و تجمیع نقدینگی

صرافیهای هیبریدی تکامل در زیرساخت معاملاتی را نشان میدهند و تلاش میکنند مسائل تکهتکه شدن نقدینگی در بازارهای غیرمتمرکز را حل کنند در حالی که امنیت غیرحضانتی را حفظ میکنند.

این پلتفرمها اغلب از فناوری تجمیع برای اسکن همزمان چندین صرافی و استخرهای نقدینگی استفاده میکنند. با هدایت سفارشات از طریق منابع مختلف، تجمیعکنندهها اطمینان میدهند که معاملهگران بهترین قیمت ممکن را با حداقل لغزش دریافت کنند.

این برای سفارشات بزرگ که ممکن است در غیر این صورت قیمت بازار را در یک صرافی جابجا کنند، بسیار مفید است. مدلهای هیبریدی ممکن است تطبیق سفارش خارج از زنجیره با تسویه روی زنجیره را نیز شامل شوند.

این اجازه میدهد سرعت و تجربه کاربری صرافی متمرکز در حالی که تسویه واقعی資金 روی بلاکچین رخ میدهد و مزایای امنیتی خودحضانتی را حفظ میکند.

ساختارهای هزینه در پلتفرمهای مختلف

درک هزینه دسترسی برای حفظ سرمایه حیاتی است. روشهای دسترسی مختلف از مدلهای هزینه متفاوتی استفاده میکنند که میتواند بر سودآوری تأثیر قابل توجهی بگذارد.

هزینههای سازنده و گیرنده

در صرافیهای استاندارد، هزینهها اغلب به هزینههای "سازنده" و "گیرنده" دستهبندی میشوند. سازندگان معاملهگرانی هستند که سفارشات محدود قرار میدهند که فوراً پر نمیشوند و نقدینگی به دفتر سفارشات اضافه میکنند.

گیرندگان کسانی هستند که سفارشات بازار را اجرا میکنند و با سفارشات موجود تطبیق مییابند و نقدینگی را حذف میکنند. صرافیها معمولاً سازندگان را با هزینههای پایینتر تشویق میکنند تا نقدینگی کافی برای معاملات روان وجود داشته باشد. صرافیهای ناشناس و P2P ممکن است از این مدل استفاده کنند یا بسته به طراحی معماری خود ساختارهای هزینه ثابت را انتخاب کنند.

هزینههای شبکه و خدمات

فراتر از کمیسیونهای معاملاتی، کاربران باید هزینههای شبکه را مدیریت کنند. این هزینهها به ماینرها یا اعتبارسنجها برای پردازش معاملات روی بلاکچین پرداخت میشود.

در پلتفرمهای غیرحضانتی و غیرمتمرکز، کاربران مستقیماً مسئول این هزینههای گاز هستند که میتواند بر اساس تراکم شبکه به شدت نوسان کند. کارگزاران و صرافیهای متمرکز ممکن است بخشی از این هزینهها را جذب کنند یا آنها را در هزینه برداشت ثابت بگنجانند.

| نوع هزینه | توضیحات | پرداختکننده معمول |

|---|---|---|

| هزینه سازنده | برای افزودن نقدینگی دریافت میشود | قراردهنده سفارش محدود |

| هزینه گیرنده | برای برداشت نقدینگی دریافت میشود | قراردهنده سفارش بازار |

| هزینه شبکه | به اعتبارسنجهای بلاکچین پرداخت میشود | فرستنده/برداشت |

پروتکلهای امنیتی و مدلهای حضانتی

امنیت نگرانی اصلی هنگام انتخاب روش دسترسی است. تمایز بین پلتفرمهای حضانتی و غیرحضانتی تعیین میکند که چه کسی مسئولیت نهایی ایمنی دارایی را بر عهده دارد.

اقدامات امنیتی حضانتی

صرافیهای متمرکز و کارگزاران به عنوان حضانت عمل میکنند. آنها کلیدهای خصوصی資金 کاربران را نگه میدارند. برای ایمنسازی این داراییها، پلتفرمهای معتبر از ذخیره سرد استفاده میکنند و اکثریت قریب به اتفاق資金 را در دستگاههای air-gapped آفلاین که مقاوم به هک هستند، نگه میدارند.

آنها همچنین از فناوری چندامضایی استفاده میکنند که برای انتقالهای داخلی چندین تأیید نیاز دارد. کاربران این پلتفرمها به امنیت سطح حساب مانند احراز هویت دو مرحلهای (2FA) و تأییدهای ایمیل برای حفاظت از موجودیهای فردی خود تکیه میکنند.

غیرحضانتی و خودحاکمیتی

پلتفرمهای ناشناس، DEX و P2P اغلب به مدلهای غیرحضانتی پیشفرض میکنند. در اینجا، کاربر مسئول کلیدهای خصوصی و امنیت خود است. این ریسک هک صرافی مرکزی منجر به از دست رفتن資金 کاربران را حذف میکند.

با این حال، بار را کاملاً به فرد منتقل میکند. اگر کاربر کلید خصوصی یا عبارت بازیابی خود را از دست بدهد، داراییها غیرقابل بازیابی هستند. امنیت در این زمینه شامل کیف پولهای سختافزاری امن و بهداشت سایبری شخصی دقیق است.

نقش دروازههای پرداخت

روش مورد استفاده برای تأمین مالی حساب کریپتو به طور قابل توجهی بر انتخاب پلتفرم و سطح حریم خصوصی حفظشده تأثیر میگذارد.

ورودیهای فیات و حریم خصوصی

روشهای بانکی سنتی مانند انتقالهای بانکی و کارتهای اعتباری به طور گسترده در صرافیهای متمرکز و کارگزاران پذیرفته میشوند. این روشها سرعت و راحتی ارائه میدهند اما ردپای مالی دائمی ایجاد میکنند که هویت واقعی کاربر را به holdings کریپتوی او لینک میکند.

این ادغام برای رعایت قوانین ضدپولشویی (AML) در پلتفرمهای تنظیمشده اجباری است. برای کاربرانی که به دنبال حریم خصوصی هستند، این ردپاهای پرداخت هدف استفاده از venues معاملاتی ناشناس را خنثی میکند.

روشهای پرداخت جایگزین

صرافیهای P2P در پشتیبانی از روشهای پرداخت جایگزین میدرخشند. کاربران میتوانند کریپتو را برای کارتهای هدیه، واریز نقدی یا خدمات پرداخت دیجیتال مانند PayPal معامله کنند.

در حالی که PayPal سرعت و حفاظت از کلاهبرداری ارائه میدهد، همچنان هویت کاربر را به معامله لینک میکند. معاملات نقدی یا شبکههای پرداخت غیرمتمرکز سطوح بالاتری از ناشناسی ارائه میدهند اما با چالشهای لجستیکی افزایشیافته و ریسکهای احتمالی امنیت فیزیکی یا کلاهبرداری همراه هستند.

پیمایش نقدینگی و عمق بازار

نقدینگی به سهولت خرید یا فروش دارایی بدون تأثیر بر قیمت پایدار آن اشاره دارد. این عامل حیاتی در انتخاب پلتفرم است.

نقدینگی در venues متمرکز

صرافیهای متمرکز و کارگزاران برتر معمولاً بالاترین نقدینگی را ارائه میدهند. آنها بازارسازان حرفهای و سرمایه نهادی را جذب میکنند و منجر به دفتر سفارشات عمیق میشود.

این اطمینان میدهد که حتی معاملات بزرگ میتوانند فوراً با حداقل لغزش قیمت اجرا شوند. برای مبتدیان و معاملهگران فعال، نقدینگی بالا محیط پایداری فراهم میکند که قیمتهای ورود و خروج قابل پیشبینی هستند.

چالشهای نقدینگی در بازارهای جایگزین

صرافیهای ناشناس و بازارهای P2P اغلب با نقدینگی پایینتر نسبت به همتایان متمرکز خود مبارزه میکنند. در بازارهای P2P، نقدینگی در سراسر پیشنهادهای فردی تکهتکه است.

کاربری که به دنبال خرید مقدار زیادی بیتکوین است ممکن است نیاز به اجرای چندین معامله با فروشندگان مختلف هر کدام با قیمتهای متفاوت داشته باشد. این میتواند فرآیند را کندتر و بالقوه گرانتر کند. تجمیعکنندهها تلاش میکنند این را با pooling نقدینگی کاهش دهند، اما عمق ممکن است همچنان عقب از هابهای متمرکز عمده باشد.

منظره نظارتی و رعایت مقررات

محیط قانونی اطراف دسترسی به ارز دیجیتال پیچیده و مدام در حال تغییر است. پلتفرمها تحت درجات مختلفی از نظارت نظارتی بسته به ساختار و مکان خود عمل میکنند.

رعایت مقررات در پلتفرمهای تنظیمشده

صرافیهای متمرکز و کارگزاران به طور فزایندهای تحت مقررات مالی سختگیرانه قرار دارند. آنها باید به استانداردهای KYC و AML پایبند باشند و کاربران را ملزم به تأیید هویت با مدارک دولتی کنند.

این مقررات برای جلوگیری از فعالیتهای غیرقانونی طراحی شدهاند اما میتوانند توسط مدافعان حریم خصوصی به عنوان مزاحم دیده شوند. رعایت مقررات اطمینان میدهد که پلتفرم در حوزه قضایی خود قانونی عمل میکند و درجهای از حفاظت مصرفکننده و امکان شکایت در اختلافات را ارائه میدهد.

منطقه خاکستری پلتفرمهای بدون KYC

صرافیهای ناشناس و بدون KYC در منطقه خاکستری نظارتی عمل میکنند. در حالی که حریم خصوصی بهبودیافته ارائه میدهند، با بررسی فزاینده از سوی تنظیمکنندگان جهانی روبرو هستند.

کاربران باید آگاه باشند که وضعیت قانونی این پلتفرمها میتواند به سرعت تغییر کند. در برخی حوزههای قضایی، دسترسی به صرافیهای تنظیمنشده ممکن است محدود یا ممنوع باشد. علاوه بر این، عدم اقدامات رعایت مقررات به معنای حفاظت محدود در برابر کلاهبرداری یا ورشکستگی پلتفرم نسبت به نهادهای تنظیمشده است.

ریسکهای خاص دسترسی جایگزین

در حالی که روشهای دسترسی جایگزین مزایای منحصر به فردی ارائه میدهند، ریسکهای خاصی را نیز معرفی میکنند که معاملهگران باید با دقت پیمایش کنند.

ریسکهای طرف مقابل و کلاهبرداری

پلتفرمهای P2P ذاتاً شامل اعتماد به غریبهها هستند. در حالی که خدمات escrow این را کاهش میدهد، کلاهبرداریهای پیچیده شامل chargeback یا اثباتهای پرداخت جعلی همچنان وجود دارد.

کاربران باید در تأیید شهرت شرکای معاملاتی خود هوشیار باشند. در صرافیهای ناشناس، ریسک کلاهبرداری خروج—جایی که اپراتورهای پلتفرم با資金 کاربران ناپدید میشوند—به دلیل عدم نظارت نظارتی و رهبری قابل شناسایی بالاتر است.

ریسکهای فنی و پشتیبانی

پلتفرمهای غیرمتمرکز و ناشناس اغلب از پشتیبانی مشتری قوی برخوردار نیستند. اگر معامله شکست بخورد یا資金 گیر کند، ممکن است هیچ مقام مرکزی برای تماس برای کمک وجود نداشته باشد.

کاربران اغلب به فرومهای جامعه یا مستندات خودکار تکیه میکنند. علاوه بر این، پیچیدگی فنی استفاده از کیف پولهای غیرحضانتی و تعامل با قراردادهای هوشمند ریسک خطای کاربر را افزایش میدهد، مانند ارسال資金 به آدرس اشتباه یا از دست دادن کلیدهای دسترسی.

ملاحظات تجربه کاربر و رابط کاربری

رابط کاربری (UI) به عنوان پل بین معاملهگر و فناوری پیچیده زیربنایی بلاکچین عمل میکند.

سادگی در طراحی متمرکز

کارگزاران و صرافیهای عمده تجربه کاربر را برای جذب پذیرش انبوه اولویت میدهند. رابطهای آنها طراحی شدهاند تا شهودی باشند و شبیه اپهای بانکی یا معاملاتی سهام سنتی باشند.

ویژگیها به وضوح برچسبگذاری شدهاند و فرآیندهای پیچیده مانند مدیریت کیف پول در پسزمینه مدیریت میشوند. این دسترسی منحنی یادگیری را برای تازهواردان کاهش میدهد و اجازه میدهد بر تصمیمات سرمایهگذاری تمرکز کنند نه مکانیکهای فنی.

پیچیدگی در رابطهای جایگزین

پلتفرمهای متمرکز بر حریم خصوصی و غیرمتمرکز اغلب عملکرد را بر زیباییشناسی اولویت میدهند. رابطها میتوانند ساده و پر از دادههای فنی باشند که ممکن است تازهکار را غرق کند.

کاربران ممکن است نیاز به مدیریت دستی هزینههای گاز، تأیید مجوزهای توکن و پیمایش تنظیمات پیچیده برای حفظ ناشناسی داشته باشند. با این حال، برای کاربران پیشرفته، این رابطها کنترل granular ارائه میدهند که اپهای سادهشده نمیتوانند فراهم کنند.

نتیجهگیری

اکوسیستم متنوع پلتفرمهای ارز دیجیتال طیف وسیعی از روشهای دسترسی ارائه میدهد که هر کدام برای اولویتهای خاص کاربر سفارشی شدهاند. از نقدینگی بالا و سهولت استفاده در صرافیهای متمرکز و کارگزاران تا حریم خصوصی و خودمختاری ارائهشده توسط پلتفرمهای ناشناس و P2P، هیچ راهحل واحدی برای هر معاملهگری مناسب نیست.

درک تفاوتهای مکانیکی بین این نقاط دسترسی—از مدلهای حضانتی و ساختارهای هزینه تا پروتکلهای امنیتی و رعایت مقررات—ضروری است. کاربران باید راحتی خدمات مدیریتشده را در مقابل کنترل خودحضانتی و ایمنی محیطهای تنظیمشده را در مقابل حریم خصوصی شبکههای ناشناس بسنجند.

در نهایت، انتخاب پلتفرم امنیت، حریم خصوصی و کارایی سفر دارایی دیجیتال شما را تعریف میکند.