به عصر جدید داراییهای دیجیتال خوش آمدید. برای سالها، دنیای رمزارزها عمدتاً خارج از سیستم مالی سنتی عمل میکرد و شهرتی به عنوان «غرب وحشی» کسب کرده بود. آن دوران در حال به پایان رسیدن است. با بالغ شدن کریپتو از یک فناوری خاص به یک کلاس دارایی هزار میلیارد دلاری، دولتهای جهانی و نهادهای نظارتی در حال ورود برای تعریف قوانین تعامل هستند.

برای سرمایهگذار پیچیده، متخصص مالی، یا پذیرشکننده جدی خودنگهداری، درک این چشمانداز نظارتی در حال تحول دیگر اختیاری نیست—این یک ضرورت حیاتی برای کارایی استراتژیک، مدیریت ریسک و مشارکت بلندمدت است. این مقررات تعیین میکنند که کجا میتوانید معامله کنید، چگونه تراکنش انجام دهید و چه تعهداتی به عنوان دارنده دارایی بر عهده دارید.

این راهنمای جامع فراتر از رعایت ساده تراکنشی میرود تا تحلیل آیندهنگرانهای از چارچوبهای نظارتی کلیدی که آینده کریپتو را تعریف میکنند، ارائه دهد، با تمرکز خاص بر راهنماهای گروه ویژه اقدام مالی (FATF)، مقررات برجسته بازارهای داراییهای رمزارزی (MiCA) در اروپا، و نقاط اصطکاک قریبالوقوع در مورد خودنگهداری و امور مالی غیرمتمرکز (DeFi). تسلط بر این محیط نظارتی کلید ساخت خودحاکمیتی در اقتصاد دیجیتال است.

نگهبانان جهانی: درک FATF و مأموریت آن

در بنیاد تقریباً تمام مقررات جهانی کریپتو، نیاز به جلوگیری از فعالیتهای مالی غیرقانونی، عمدتاً پولشویی و تأمین مالی تروریسم، قرار دارد. سازمانهایی که مسئول تنظیم این استانداردهای بینالمللی هستند، به عنوان معماران رعایت جهانی عمل میکنند.

گروه ویژه اقدام مالی (FATF) چیست؟

گروه ویژه اقدام مالی (FATF) یک نهاد مستقل بیندولتی است که سیاستهایی برای مبارزه با پولشویی (AML) و تأمین مالی تروریسم (CFT) توسعه و ترویج میدهد. خود قانونگذار نیست؛ بلکه استانداردهای جهانی را تنظیم میکند که انتظار میرود کشورهای عضو آن (که شامل اکثر اقتصادهای بزرگ جهان میشود) از طریق قوانین ملی خود اجرا کنند.

هنگامی که FATF راهنما صادر میکند، عملاً یک الگوی جهانی برای اقدام نظارتی ایجاد میکند. برای صنعت کریپتو، راهنماهای FATF تحولآفرین بوده و کشورها را ملزم به درمان داراییهای دیجیتال و خدمات ساختهشده اطراف آنها با همان اقدامات سختگیرانه رعایت اعمالشده بر بانکها و مؤسسات مالی سنتی میکند.

تعریف ارائهدهندگان خدمات داراییهای مجازی (VASPs)

گام تأثیرگذار FATF تعریف دسته کسبوکارهای مشمول قوانین آن بود: ارائهدهندگان خدمات داراییهای مجازی (VASPs).

VASP هر شخص یا نهادی است که یک یا چند مورد از فعالیتها یا عملیات زیر را برای یا به نمایندگی از شخص طبیعی یا حقوقی دیگر انجام میدهد:

- تبادل بین داراییهای مجازی و ارزهای فیات.

- تبادل بین یک یا چند فرم داراییهای مجازی.

- انتقال داراییهای مجازی.

- نگهداری و/یا مدیریت داراییهای مجازی یا ابزارهایی که کنترل بر داراییهای مجازی را امکانپذیر میکنند.

- مشارکت در و ارائه خدمات مالی مرتبط با پیشنهاد و/یا فروش دارایی مجازی صادرکننده.

در شرایط عملی، این طبقهبندی شامل صرافیهای متمرکز رمزارز (CEXها) مانند Coinbase یا Kraken، نگهبانان کریپتو، کارگزاران و احتمالاً حتی برخی ارائهدهندگان کیف پول میزبانیشده است. حیاتی است که با دستهبندی آنها به عنوان VASP، FATF این نهادها را مشمول الزامات اجباری KYC (شناخت مشتری شما) و AML میکند.

نقش حیاتی IOSCO

در حالی که FATF به طور کامل بر AML/CFT تمرکز دارد، بازیگر کلیدی دیگر سازمان بینالمللی کمیسیونهای اوراق بهادار (IOSCO) است. IOSCO نقشی مشابه تنظیمکننده استاندارد جهانی برای بازارهای اوراق بهادار ایفا میکند.

اگر رمزارزی به عنوان "اوراق بهادار" تلقی شود (تصمیمی که بسته به کشور متفاوت است)، چارچوبهای نظارتی تنظیمشده توسط IOSCO حیاتی است. IOSCO بر حفاظت از سرمایهگذار، اطمینان از تمامیت بازار و کاهش ریسک سیستمیک تمرکز دارد. راهنماهای آنها بر نحوه درمان استیبلکوینها، پروتکلهای وامدهی DeFi و داراییهای سنتی توکنیزهشده تأثیر میگذارد—اغلب نیازمند افشای پیشنویس، حاکمیت مناسب و قوانین علیه دستکاری بازار است.

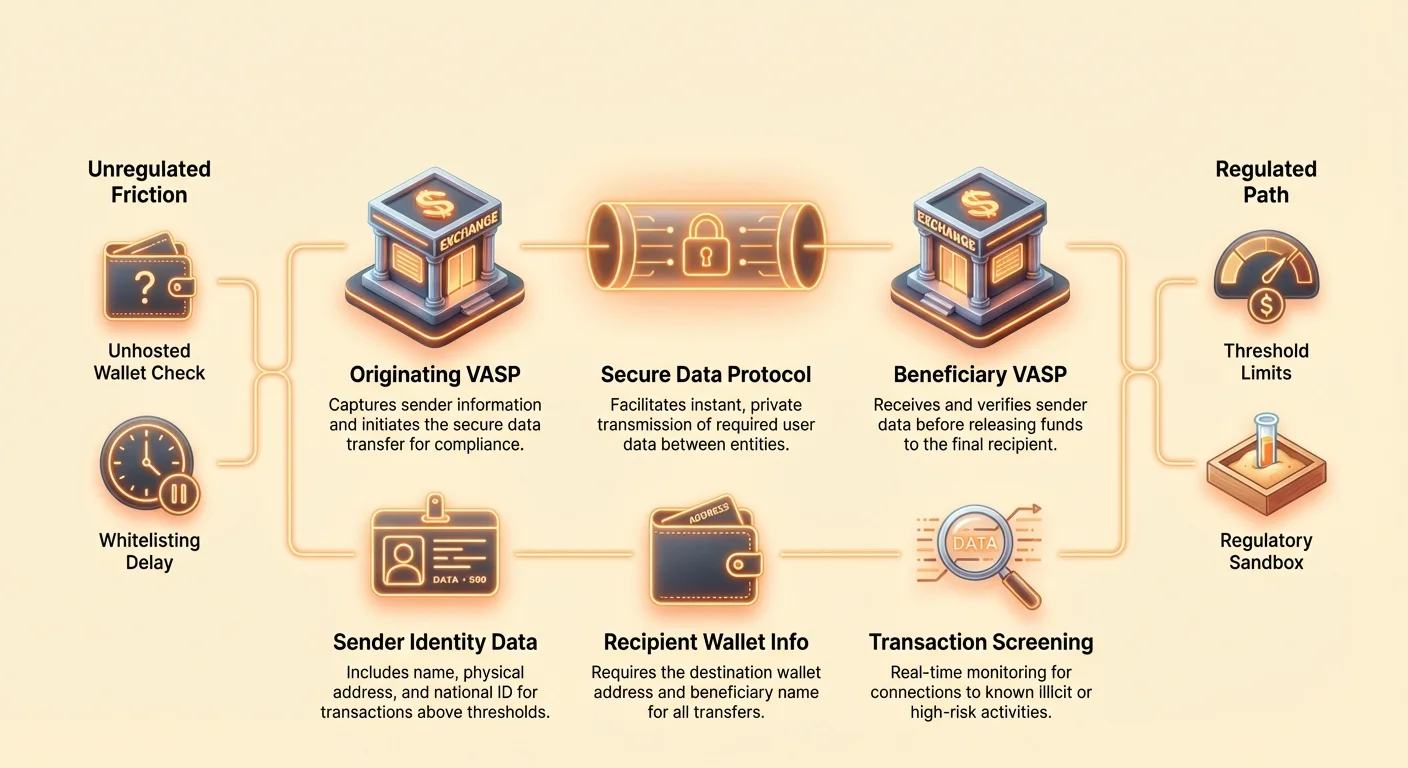

اجرای جهانی مبارزه با پولشویی: قاعده سفر FATF

تنها اجرای نظارتی اختلالآفرین ناشی از راهنماهای FATF، توصیه ۱۶ است که اغلب "قاعده سفر" نامیده میشود. این قاعده برای جلوگیری از ارسال انتقالهای ناشناس توسط بازیگران بدخواه در سراسر پلتفرمهای VASP طراحی شده است.

تجزیه توصیه ۱۶

قاعده سفر الزام میکند که VASPها اطلاعات خاصی از مبدأ و ذینفع را هنگام انتقال داراییهای دیجیتال بالای آستانه مشخص (معمولاً ۱۰۰۰ یا ۳۰۰۰ دلار، بسته به حوزه قضایی) به VASP طرف مقابل به دست آورند، نگهداری و منتقل کنند.

اطلاعات مورد نیاز برای مبدأ (فرستنده):

- نام

- آدرس کیف پول

- آدرس فیزیکی (یا شماره شناسایی ملی منحصربهفرد/تاریخ و محل تولد، بسته به حوزه قضایی)

اطلاعات مورد نیاز برای ذینفع (گیرنده):

- نام

- آدرس کیف پول

این مقررات الزام میکند که تراکنشهای کریپتو، هنگام حرکت بین نهادهای تنظیمشده، دادههای شناسایی را حمل کنند، درست مانند انتقالهای سیمی سنتی. نیت واضح است: اطمینان از قابلیت ردیابی資金 در سراسر اکوسیستم جهانی.

چالشهای فناوری برای رعایت

قاعده سفر موانع فناوری عظیمی منحصر به کریپتو ایجاد میکند. انتقالهای بانکی سنتی به آرامی (ساعتها یا روزها) حرکت میکنند و از کانالهای پیامرسانی امن تثبیتشده (مانند SWIFT) استفاده میکنند. انتقالهای کریپتو آنی، بدون مجوز و به طور پیشفرض فرامرزی هستند.

برای رعایت، VASPها باید پروتکلهای جدید پیچیدهای پیادهسازی کنند که قادر به:

- شناسایی VASP طرف مقابل: تعیین اینکه آیا کیف پول گیرنده متعلق به VASP تنظیمشده دیگری است و اگر هست، کدام یک.

- انتقال امن داده: به اشتراکگذاری اطلاعات حساس قابل شناسایی شخصی (PII) به طور آنی و امن خارج از شبکه بلاکچین عمومی.

- تقسیمبندی حوزه قضایی: مدیریت آستانهها و الزامات داده متفاوت بر اساس مکان VASP.

راهحلهایی مانند TRISA (معماری اشتراکگذاری اطلاعات قاعده سفر) و Shyft Network در حال ظهور هستند تا انتقال امن دادههای خارج از زنجیره، همتا به همتا بین VASPها را تسهیل کنند، اما دستیابی به قابلیت همکاری جهانی همچنان چالش عظیمی است.

تأثیر بر صرافیهای متمرکز (CEXها)

برای کاربران CEXها، قاعده سفر تجربه برداشت را به طور قابل توجهی تغییر میدهد. CEXها ملزم به انجام تحقیقات دقیق بر آدرسهای مقصد هستند که منجر به تغییرات عملی رعایت میشود:

- لیست سفید: بسیاری از صرافیها اکنون الزام میکنند کاربران آدرسهای کیف پول خارجی (حتی کیف پولهای خودنگهداری) را "لیست سفید" یا ثبت کنند قبل از برداشت مبالغ بزرگ. این اغلب شامل تأیید دستی مالکیت یا توضیح ماهیت تراکنش است.

- تأیید VASP به VASP: اگر資金 را از صرافی A به صرافی B ارسال کنید، هر دو صرافی باید PII در مورد شما و گیرنده (اغلب خودتان، اگر هر دو حساب را داشته باشید) را قبل از آزادسازی資金 مبادله کنند. اگر VASP گیرنده دادههای مورد نیاز را ارائه ندهد، VASP فرستنده ممکن است تراکنش را متوقف یا رد کند.

- برداشتها به کیف پولهای غیرمیزبانیشده: در حالی که قاعده سفر به طور دقیق برداشت به کیف پولهای غیرمیزبانیشده را جلوگیری نمیکند، الزام میکند VASP مبدأ اطلاعات دقیق در مورد کاربر فرستنده را جمعآوری کند و اغلب تحقیقات دقیق پیشرفته برای تراکنشهای بالای آستانه نیاز دارد.

راهنمای عملی رعایت قاعده سفر برای کاربران

برای دارنده استراتژیک کریپتو، پیمایش قاعده سفر نیاز به آمادگی دارد:

- انتظار تأخیر: انتقالهای با ارزش بالا بین CEXها، به ویژه بینالمللی، ممکن است دیگر آنی نباشند. زمان را برای دستدادن تأیید VASP مورد نیاز بودجهبندی کنید.

- تأیید مقصد: اگر資金 را به حساب VASP دیگری که خودتان دارید ارسال میکنید، اطمینان حاصل کنید که صرافی گیرنده از پروتکل رعایت قاعده سفر مورد استفاده فرستنده پشتیبانی میکند.

- نگهداری مستندات: سوابق واضحی از انتقالهای بزرگ نگه دارید، به ویژه هنگام انتقال داراییها از CEX به کیف پول خودنگهداریتان، زیرا CEX ممکن است اثبات اینکه شما مالک مشروع آدرس مقصد هستید را درخواست کند.

- آگاهی از آستانه: به آستانههای محلی قاعده سفر توجه کنید. شکستن تراکنش بزرگ به انتقالهای کوچکتر جداگانه برای اجتناب از آستانه اغلب "ساختاربندی" تلقی شده و میتواند نظارت نظارتی را فعال کند.

قانونگذاری برجسته اروپا: مقررات بازارهای داراییهای رمزارزی (MiCA)

در حالی که FATF چارچوب مبارزه با پولشویی جهانی را فراهم میکند، مقررات بازارهای داراییهای رمزارزی (MiCA) پیشنهادی اتحادیه اروپا جامعترین چارچوب قانونی خاص حوزه قضایی برای داراییهای دیجیتال تا به امروز است. MiCA قرار است تا اواخر ۲۰۲۴/اوایل ۲۰۲۵ در سراسر اتحادیه اروپا کاملاً اعمال شود و به عنوان الگویی جهانی برای مقررات جامع کریپتو عمل میکند.

دامنه و هدف MiCA

هدف اصلی MiCA نه تنها جلوگیری از پولشویی، بلکه برقراری اطمینان قانونی، حمایت از نوآوری و حفاظت از مصرفکنندگان در سراسر بازار واحد اتحادیه اروپا است. قبل از MiCA، شرکتهای کریپتو باید به ۲۷ مجموعه قانون ملی مختلف پایبند باشند. MiCA این قوانین را هماهنگ میکند و سیستمی "پاسپورتینگ" مشابه امور مالی سنتی ایجاد میکند که به شرکتهای کریپتو دارای مجوز اجازه میدهد با یک مجوز واحد در تمام کشورهای عضو اتحادیه اروپا فعالیت کنند.

این مقررات سه دسته عمده داراییهای دیجیتال را پوشش میدهد:

- توکنهای مرجع دارایی (ARTها): توکنهای پشتیبانیشده توسط چندین ارز فیات یا دارایی (مانند سبدی از ارزها).

- توکنهای پول الکترونیکی (EMTها): توکنهای عمدتاً پشتیبانیشده توسط یک ارز فیات واحد (مانند استیبلکوینهای EUR یا USD).

- توکنهای کاربردی: توکنهای предназначیده برای ارائه دسترسی به کالا یا خدمات.

به طور قابل توجهی، بیتکوین و اتریوم (هنگام استفاده به عنوان داراییهای غیرمتمرکز خالص بدون صادرکننده قابل شناسایی) عموماً از قوانین صدور MiCA معاف هستند، اما ارائهدهندگان خدمات که آنها را مدیریت میکنند همچنان باید رعایت کنند.

الزامات کلیدی برای صادرکنندگان و ارائهدهندگان خدمات

MiCA الزامات سختگیرانهای بر هر نهادی که به دنبال صدور توکن یا ارائه خدمات کریپتو در اتحادیه اروپا است، تحمیل میکند:

۱. مجوز و حاکمیت

ارائهدهندگان خدمات داراییهای کریپتو (CASPها—نسخه MiCA از VASPها) باید مجوز از مقام نظارتی ملی دریافت کنند. این نیازمند قوانین حاکمیتی قوی، ساختارهای سازمانی واضح و الزامات حداقل سرمایه برای اطمینان از تحمل CASP در برابر ریسکهای عملیاتی و بازار است.

۲. حفاظت از سرمایهگذار و افشا

برای صادرکنندگان توکن، MiCA الزامات انتشار "کاغذ سفید دارایی کریپتو" دقیق را معرفی میکند. این کاغذ باید نزد регуляторها ثبت شود، ریسکها، ویژگیها و فناوری را توصیف کند و به طور عادلانه و دقیق ارائه شود. اطلاعات گمراهکننده میتواند منجر به مسئولیت مدنی شود. این تقلیدی از الزامات پیشنویس سنتی برای اوراق بهادار است.

۳. مقررات استیبلکوین

MiCA قوانین سختگیرانهای بر استیبلکوینها (ARTها و EMTها) تحمیل میکند و صادرکنندگان را ملزم به نگهداری نهاد قانونی در اتحادیه اروپا، نگهداری ذخایر کافی و نقدشونده (پشتیبانی ۱:۱) و انجام ممیزیهای منظم میکند. این مقررات برای مدیریت ریسکهای سیستمیک مرتبط با استیبلکوینهای بزرگ و پرکاربرد حیاتی است.

MiCA و تراکنشهای کیف پول غیرمیزبانیشده

یکی از جنجالیترین گسترشهای MiCA با انتقالهای شامل کیف پولهای غیرمیزبانیشده (گاهی کیف پولهای خودنگهداری یا غیرنگهداریشده نامیده میشود) سروکار دارد. در حالی که راهنماهای FATF گزارشدهی VASP را توصیه میکنند، MiCA—همراه با بهروزرسانیهای جدید و سختگیرانه مقررات مبارزه با پولشویی اتحادیه اروپا (AMLR)—قوانینی اتخاذ کرده که نظارت را به طور چشمگیری افزایش میدهد:

- تأیید هویت اجباری: انتقالهای هر مبلغ (آستانه صفر) بین CASP (مانند CEX) و کیف پول غیرمیزبانیشده باید تأیید شود. اگر کاربر سعی کند資金 را از CEX به کیف پول غیرمیزبانیشده برداشت کند، CEX اکنون باید تأیید کند که کاربر آن کیف پول خودنگهداری را کنترل میکند.

- نظارت پیشرفته: برای انتقالهای بیش از ۱۰۰۰ یورو به کیف پول غیرمیزبانیشده، CASPها باید تحقیقات دقیق و نظارت پیشرفته را اجرا کنند، شامل بررسی منبع資金 و آدرس مقصد برای ارتباط با فعالیتهای غیرقانونی شناختهشده.

- مسئله "طلوع خورشید": این الزامات جامع مشکلات ادغام قابل توجهی ایجاد میکنند، به ویژه در مورد جمعآوری خودکار PII، و دیوار نظارتی بین اکوسیستم متمرکز و خودنگهداری را تثبیت میکنند.

MiCA و سابقه جهانی

MiCA اغلب توسط регуляторها در ایالات متحده، بریتانیا، سنگاپور و دیگر مراکز مالی عمده引用 میشود. جامعیت و دامنه فراملی آن، آن را به استاندارد طلای جهانی de facto برای تعادل نوآوری با مقررات تبدیل میکند. کشورهایی که قوانین خود را تدوین میکنند اغلب از MiCA به عنوان نقطه شروع استفاده میکنند، به این معنی که ساختار آن احتمالاً سیاست جهانی را برای دهه آینده تحت تأثیر قرار میدهد.

مرز اصطکاک: غیرمتمرکزسازی با رعایت ملاقات میکند

تنش اصلی در مقررات کریپتو در رابط بین نهادهای متمرکز و قابل شناسایی (VASPها/CASPها) و سیستمهای غیرمتمرکز و مستعار (DeFi، شبکههای P2P و کیف پولهای خودنگهداری) وجود دارد. регуляторها قوانین خود را برای نفوذ به این فضاهای قبلاً تنظیمنشده تطبیق میدهند.

درمان نظارتی کیف پولهای غیرمیزبانیشده (خودنگهداری)

کیف پول غیرمیزبانیشده (مانند MetaMask، Ledger یا Trezor) کیف پولی است که کاربر، و تنها کاربر، کلیدهای خصوصی رمزنگاری را نگه میدارد. регуляторها تراکنشهای شامل این کیف پولها را پرریسک میدانند زیرا ذاتاً خارج از حوزه اکوسیستم VASP تنظیمشده هستند.

هدف регуляторها عموماً نه ممنوع کردن خودنگهداری، بلکه جلوگیری از تبدیل شدن آن به قیف برای مالیه جنایی ناشناس است. فشار نظارتی کلیدی، برجستهشده توسط MiCA و اجرای قاعده سفر، اعمال نظارت شدید بر انتقال خروج از فضای تنظیمشده است.

پیامدها برای کاربر: اگر به طور معمول مبالغ بزرگ را از CEX به کیف پول خودنگهداریتان انتقال دهید، انتظار سؤالات نفوذکنندهتر در مورد منبع資金 و اثبات قابل تأیید اجباری مالکیت و کنترل کیف پول گیرنده را داشته باشید. این بار رعایت برای بازدارندگی بازیگرانی که مایل به "خروج" یا "ورود" ناشناس از طریق اکوسیستم غیرمتمرکز هستند، ایجاد میکند.

چالشها برای فعالیت P2P و DEX

صرافیهای همتا به همتا (P2P) و صرافیهای غیرمتمرکز (DEXها) دشوارترین نهادها برای регуляторها برای پوشش تحت مدل VASP هستند زیرا اغلب واسطه مرکزی وجود ندارد.

صرافیهای P2P

در تجارت P2P خالص، دو فرد مستقیماً تراکنش میکنند. از آنجا که VASP تسهیلکننده صرافی وجود ندارد، نهادی تنظیمشده برای اجرای KYC/AML وجود ندارد. تلاشهای نظارتی اغلب ارائهدهندگان نرمافزار یا توسعهدهندگان رابط که بازار P2P را میسازند هدف قرار میدهند و سعی در طبقهبندی آنها به عنوان ارائهدهندگان خدمات دارند، حتی اگر هرگز custody資金 را نگه ندارند.

صرافیهای غیرمتمرکز (DEXها)

DEXها از طریق قراردادهای هوشمند خودکار عمل میکنند. دقیقاً VASP کیست؟ ارائهدهندگان نقدینگی؟ بنیانگذاران پروتکل؟ اپراتورهای رابط کاربری جلویی؟

تمرکز نظارتی به عناصر قابل دسترسی متمرکز اطراف پروتکل تغییر کرده است:

- مقررات رابط جلویی: регуляторها روزبهروز رابط وب متمرکز (URL) که تعامل با DEX را آسان میکند هدف قرار میدهند. اگر اپراتور رابط دسترسی را بر اساس مکان جغرافیایی محدود کند یا موانع KYC برای استفاده از رابط جلوییشان تحمیل کند، ممکن است به عنوان خدمات تنظیمشده طبقهبندی شوند.

- ارائهدهندگان دروازه: خدماتی که DeFi را با امور مالی سنتی پل میزنند (مانند توکنیزه کردن داراییهای جهان واقعی یا ارائه ورودیهای فیات) به وضوح VASP هستند و مشمول رعایت کامل میشوند.

- بنیانگذاران/توسعهدهندگان پروتکل: اگر توسعهدهندگان کنترل قابل توجهی بر پروتکل حفظ کنند (مانند کنترل multisig بر資金 خزانه یا کلیدهای ارتقا)، ریسک درمان به عنوان نهاد تنظیمشده را دارند و مجبور به اجرای KYC در سطح پروتکل میشوند—مفهومی اغلب مخالف اصول DeFi.

تأثیر قانونگذاری و زیرساخت ایالات متحده

در حالی که MiCA چارچوب اروپا را تنظیم میکند، رویکرد ایالات متحده—اغلب از طریق تفسیرهای آژانسهایی مانند SEC و FinCEN—بر طبقهبندی داراییها و فعالیتها تمرکز دارد.

پیامدهای ناشی از لایحه زیرساخت ایالات متحده، که ابتدا به دنبال تعریف گسترده "کارگزار" برای شامل معدنکاران، توسعهدهندگان و اپراتورهای پروتکل بود، نیت نظارتی برای گستردن تور وسیع را نشان میدهد. اگرچه متن نهایی نرمتر شد، سیگنال واضحی از آیندهای داد که هر طرفی که از تسهیل تراکنشهای کریپتو سود میبرد تحت فشار برای رعایت قرار خواهد گرفت. این ابهام به معنای آن است که کاربران بسیار پیچیده باید احکام دادگاه و راهنماهای آژانسی را به طور مداوم نظارت کنند تا از ریسک قانونی اجتناب کنند.

پیامدهای استراتژیک برای کاربر خودحاکم

با شدت یافتن نظارت نظارتی، خودحاکمیتی نیاز به اقدام مسئولانه دارد:

- ممیزی داراییهایتان: بفهمید کدام یک از داراییهایتان (مانند استیبلکوینها، توکنهای کاربردی، توکنهای حاکمیتی) ممکن است تحت قوانین اوراق بهادار یا الزامات MiCA در حوزههای قضایی مختلف قرار گیرند.

- جداسازی تراکنشها: از "آمیختن"資金 بین کیف پولهای مورد استفاده برای فعالیت DeFi پرریسک (که بعداً ممکن است مورد بررسی قرار گیرد) و کیف پولهای مورد استفاده برای تعاملات شفاف و مطابق با CEXها اجتناب کنید.

- پل رعایت: هنگام انتقال資金 از CEX تنظیمشده به کیف پول غیرمیزبانیشده، تعامل CEX را به عنوان نقطه بررسی رعایت مورد نیاز درمان کنید. اطمینان حاصل کنید CEX تمام دادههای KYC/AML لازم را قبل از برداشت دارد.

- درک حوزه قضایی: تشخیص دهید که استفاده از رابط جلویی DEX میزبانیشده در کشور دیگر لزوماً شما را از قوانین حوزه قضایی خود محافظت نمیکند.

پیمایش آینده: نوآوری نظارتی و رعایت استراتژیک

رابطه بین регуляторها و صنعت کریپتو کاملاً خصمانه نیست. بسیاری از حوزههای قضایی به طور فعال به دنبال راههایی برای ادغام فناوری بلاکچین در حالی که ریسکها را کاهش میدهند، هستند. این رویکرد نوآوری، مشروعیت و در نهایت اعتماد نهادی را پرورش میدهد.

جعبههای شنی نظارتی و مراکز نوآوری

"جعبه شنی نظارتی" فضایی تعریفشده است که کسبوکارها میتوانند محصولات، خدمات و مدلهای کسبوکار نوآورانه را تحت الزامات نظارتی آرام تست کنند. регуляторها این تستها را نظارت میکنند و به شرکتها اجازه آزمایش فناوریهای جدید (مانند اجرای قاعده سفر بر ساختار P2P پیچیده) را بدون تحمل فوری وزن کامل هزینههای رعایت میدهند.

ارزش برای صنعت:

- کاهش ریسک نوآوری: به استارتآپها اجازه میدهد اطمینان حاصل کنند فناوریشان قبل از راهاندازی کامل بازار مطابق است.

- آموزش نظارتی: به регуляторها کمک میکند نحوه عملکرد پروتکلهای DeFi جدید در سناریوهای واقعی را بیاموزند.

- جذب استعداد: حوزههای قضایی با جعبههای شنی فعال (مانند بریتانیا، سنگاپور یا بخشهایی از سوئیس) شرکتهای نوآور به دنبال راهنمایی نظارتی واضح را جذب میکنند.

ایجاد این جعبههای شنی شناخت جهانی را نشان میدهد که اعمال قوانین بانکی صدساله مستقیماً بر پول برنامهریزیشده غیرعملی است و نیاز به راهحلهای رعایت نوآورانه و سفارشی دارد.

رعایت به عنوان مزیت رقابتی

برای کاربران پیچیده و سرمایهگذاران نهادی، مقررات نه تنها مانع—بلکه مکانیسم فیلترینگ است که اعتبار میآورد. سرمایه نهادی، صندوقهای بازنشستگی و خزانهداریهای شرکتی عمده نیاز به وضوح نظارتی و تضمینهای رعایت قبل از ورود به یک کلاس دارایی دارند.

اجرای چارچوبهایی مانند MiCA سیگنال بلوغ بازار، کاهش ریسک طرف مقابل و تسهیل ایجاد محصولات مالی ممیزیشده و تنظیمشده (مانند ETFهای کریپتو یا مشتقات ساختاریافته) را میدهد.

نتیجهگیری استراتژیک: شرکتها و افرادی که رعایت پیچیده را میپذیرند و تسلط مییابند—مانند ادغام راهحلهای پیشرفته قاعده سفر یا نگهداری مسیرهای ممیزی دقیق—اولینهایی خواهند بود که مشارکتهای نهادی تنظیمشده و جریان سرمایه را جذب میکنند. رعایت از مرکز هزینه به مزیت رقابتی کلیدی تغییر میکند.

روندهای رعایت آینده برای نظارت

پیشی گرفتن از منحنی نظارتی نیاز به ردیابی زمینههای خاصی دارد که احتمالاً به سرعت تکامل مییابند:

- DeFi و نظارت مبتنی بر AI: регуляторها روزبهروز بر تحلیلهای بلاکچین پیچیده و ابزارهای AI برای نظارت بر پروتکلهای DeFi برای فعالیتهای مشکوک تکیه خواهند کرد و کمتر بر هویت فردی و بیشتر بر جریان資金های غیرقانونی تمرکز خواهند داشت. این به معنای آن است که تعاملات پروتکل مرتبط با آدرسهای پرریسک علامتگذاری خواهند شد، صرفنظر از وضعیت KYC کاربر.

- هماهنگسازی جهانی: انتظار همکاری بیشتر بین کشورهای عضو FATF برای استانداردسازی اجرای قاعده سفر را داشته باشید و ارتباط VASP به VASP بدون درز را در سراسر جهان اجباری کند.

- رعایت سبز: با پیروی از رهبری MiCA، فشار بیشتری بر ارائهدهندگان خدمات کریپتو (به ویژه استخرهای استخراج و staking) برای افشا و کاهش تأثیر زیستمحیطی انتظار میرود و پایداری را به الزام رعایت تبدیل میکند.

- ادغام مالیاتی: نهادهای نظارتی (مانند OECD) برای اشتراکگذاری خودکار اطلاعات در مورد holdings و تراکنشهای کریپتو فشار میآورند. این حوزه نظارتی (KYC/AML) را مستقیماً به حوزه رعایت مالیاتی متصل میکند و گزارشدهی مالیاتی جهانی جامع را اجباری میکند.

نتیجهگیری

گذار از یک بخش تنظیمنشده به یک صنعت مالی تعریفشده برای بقای بلندمدت داراییهای دیجیتال حیاتی است. چارچوبهایی مانند قاعده سفر FATF و MiCA اتحادیه اروپا تغییرات اساسی را نشان میدهند و کریپتو را از ناشناسی niche به سمت مسئولیتپذیری تنظیمشده جهانی حرکت میدهند.

برای شرکتکننده جدی کریپتو، این بررسی عمیق نظارتی یک حقیقت واحد را برجسته میکند: خودحاکمیتی در اقتصاد دیجیتال نه با اجتناب از مقررات، بلکه با تسلط بر رعایت به دست میآید. با درک مأموریتهای اصلی تنظیمکنندگان استاندارد جهانی، پیمایش استراتژیک نقاط اصطکاک بین متمرکزسازی و غیرمتمرکزسازی و اتخاذ بهترین شیوههای آیندهنگرانه، کاربران میتوانند مشارکت پایدار، امن و مطابق خود را در آینده امور مالی تضمین کنند.