Kriptovaluutaturud on määratletud nende volatiilsusega. Kuigi traditsioonilised investorid peavad turu langusi sageli külje peal ootamise perioodideks, näevad kogenud kauplejad neid võimalustena. Lühikeseks müümine ehk „shortimine“ on finantsstrateegia, mida kasutatakse langevate vara hinnalangustest kasumit teenimiseks. See võimaldab turuosalistel teenida tulu väärtuste langemisel, kaitsta oma olemasolevaid portfelle kahjude eest ja hoida aktiivseid strateegiaid sõltumata turu suunast. Lühikeseks müümise mehhanismide mõistmine on hädavajalik kõigile, kes soovivad liiguda lihtsate kogumise strateegiate taha.

Lühikeseks müümise kontseptsioon pöörab ümber traditsioonilise „osta odavalt, müü kallilt“ loogika. Lühikese tehingu korral muudab järjekord „müü kallilt, osta odavalt“. Kaupleja laenab vara, mida tal pole, müüb selle praeguse turuhinnaga ja ootab hinna langust. Kui hind langeb, ostab ta vara tagasi madalama väärtusega laenu tagasimaksmiseks. Vahe algse müügihinnavahel ja madalama tagasiostuhinnavahel moodustab kasumi.

Kriptoökosüsteemis on lühikeseks müümine erinev traditsioonilistest aktsiaturgudest digitaalsete varade unikaalse infrastruktuuri tõttu. Kriptokauplemise 24/7 olemus koos kõrge volatiilsusega loob kõrge riskiga keskkonna. Kauplejad ei shorti tavaliselt vara telefonikõnega maakleri juurde. Selle asemel kasutavad nad automatiseeritud platvorme, nutilepinguid ja keerulisi tuletisinstrumente. Need tööriistad pakuvad kohest juurdepääsu laenatud likviidsusele, kuid toovad kaasa ka konkreetsed riskid, mida tuleb hoolikalt hallata.

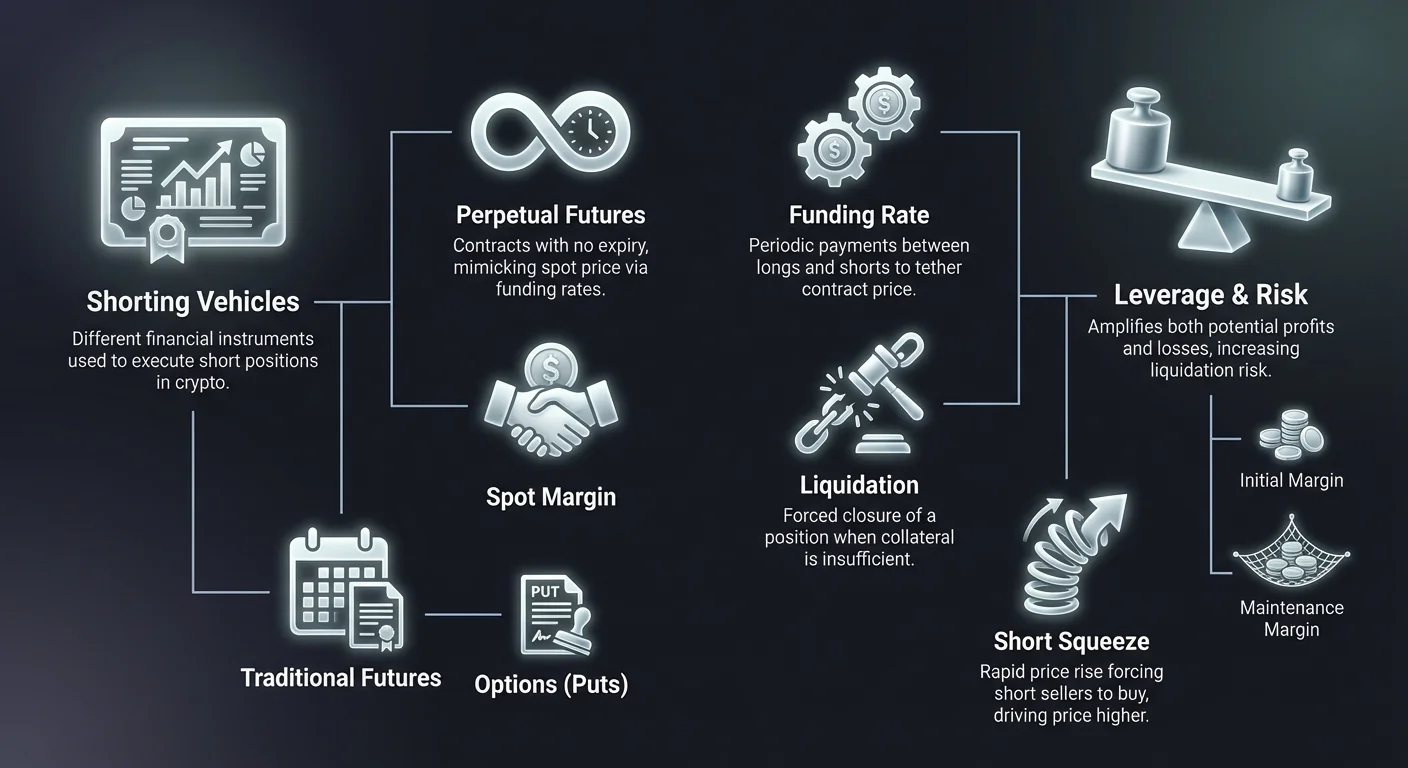

Lühikeseks müümise peamine sisenemise barjäär on saadaval olevate instrumentide mõistmine. Erinevalt spot-kauplemisest, kus sa lihtsalt omad mündi, hõlmab lühikeseks müümine peaaegu alati võimendust ja tuletisi. See tutvustab kontseptsioone nagu hooldusmarginaal, likvideerimishinnad ja rahastamismäärad. Nende elementide valdamiseks on vaja tõhusalt navigeerida karuturu tingimustes. Ilma selle teadmiseta võivad lühikeseks müümist hõlbustavad mehhanismid kiiresti viia oluliste kapitalikadudeni.

Lühikeseks müümise põhilised mehhanismid

Selle tuuma moodustab lühikeseks müümine krediidipõhine tehing. Sa ei saa müüa seda, mida sul pole, kui keegi sulle ei laena. Kriptovaluutaturul on „laenaja“ tavaliselt börs või likviidsuspool. Kui kaupleja avab lühikese positsiooni, paneb ta tagatise. See tagatis toimib tagatisraha-na. See tagab, et kui tehing läheb valesti ja hind tõuseb, on kauplejal piisavalt raha kahjude katmiseks ja laenatud vara tagasimaksmiseks.

Protsess algab positsiooni avamisega. Kui kaupleja usub, et Bitcoin langeb 60 000 dollarilt 50 000 dollarile, avab ta 1 BTC lühikese positsiooni. Börs laenab talle efektiivselt 1 BTC, mida müüakse kohe 60 000 stabiilse mündiga (või samaväärsega). Kauplejal on nüüd 1 BTC võlg ja 60 000 dollari krediit. Kui hind langeb 50 000 dollarile, ostab kaupleja 1 BTC tagasi kasutades vaid 50 000 dollarit hoitavatest vahenditest. Ta tagastab 1 BTC laenajale. Järele jääb 10 000 dollarit tema brutokasumina.

Kui aga hind tõuseb 70 000 dollarile, muutuvad dünaamikad ebasoodsaks. 1 BTC võla tagasimaksmiseks peaks kaupleja kulutama originaalse 60 000 dollari pluss lisaks 10 000 dollarit oma tagatisest. Siin peitub risk. Kui hind tõuseb piisavalt kõrgele, et kaupleja tagatis ei kata enam tagasiostukulutusi, viib börs läbi sunnitud likvideerimise. See sulgeb positsiooni automaatselt, et vältida kaupleja sattumist maksevõimetusse.

Spot marginaal vs tuletised

Kriptos on lühikest positsiooni täitmiseks kaks peamist viisi: Spot marginaal ja tuletised. Spot marginaalkauplemine hõlmab tegelikult kriptovaluuta vara laenamist. Kaupleja kasutab börsi marginaalipulti müntide otse laenamiseks. See on kõige „füüsilisem“ shortimise vorm. Kaupleja maksab laenatud müntide eest intressi, mida arvutatakse tavaliselt tunnis. See on läbipaistev, kuid võib olla kapitalimahukas ja piiratud börsi laenamispooli likviidsusega.

Tuletised pakuvad sünteetilisemat lähenemist. Tuletiste kaudu shortimisel, nagu futuurid või perpetuaalsed lepingud, ei laena kaupleja tingimata alusvara. Selle asemel siseneb ta lepingusse, mis jäljendab vara hinnaliikumist. Lepingu kohaselt maksab vastaspool lühimüüjale, kui hind langeb. Kui hind tõuseb, maksab lühimüüja vastaspoolile. Seda meetodit eelatakse sageli tänu kõrgele likviidsusele ja võimalusele kasutada kõrgemat võimendust ilma laenu kättesaadavuse mureta.

Kripto tuletised: Peamised vahendid

Tuletised on finantsinstrumentid, mis saavad oma väärtuse alusvarast, nagu Bitcoin või Ethereum. Lühikeseks müümise kontekstis on need kõige populaarsemad tööriistad nende paindlikkuse ja efektiivsuse tõttu. Tuletised võimaldavad kauplejatel spekuleerida hinnaliikumistel ilma tegelike rahakottide või plokiahela ülekannete loogiliste takistusteta. Lepingu haldab ekspositsiooni, samas kui kaupleja hallab marginaali ja strateegiat.

Kripto tuletisturg on mahult ületanud spot-turu. Selle peamiseks põhjuseks on see, et tuletised võimaldavad kahesuunalist kauplemist võrdse lihtsusega. Spot-turul nõuab müük omandit. Tuletisturul on müük lihtsalt lepingu avamine vastassuunas. See struktuuriline efektiivsus teeb tuletistest karustrateegiate esmane valik.

Futuurilepingud

Traditsioonilised futuurilepingud on kokkulepped osta või müüa vara eelnevalt määratud hinnaga kindlal tulevasel kuupäeval. Neil lepingutel on fikseeritud aegumine. Lühimüüjale lukustab futuurileping müügihinna täna hilise kohaletoimetamise jaoks. Kui turuhind langeb lepinguhinnast aegumisel allapoole, teenib lühimüüja kasumit. Neid instrumente kasutavad laialdaselt institutsionaalsed kauplejad heidžimiseks, kuna aegumise kuupäev sobib konkreetsete ajaperspektiividega, nagu kvartali finantsaruanded.

Futuurilepingute hinnakujundus kaldub sageli spot-hinnast kõrvale. See on tuntud kui „baas“ või „preemium“. Tõusvas turus kaubeldakse tulevaseid lepinguid sageli spot-hinnast kõrgemalt (contango). Langevas turus kaubeldakse neid madalamalt (backwardation). Lühimüüja peab sellest erinevusest teadlik olema. Futuuri shortimine, mis kaubeldakse juba oluliselt allahindlusega spot-hinnast, vähendab potentsiaalseid kasumimarginaale.

Futuurid nõuavad kannatlikkust ja täpset ajastust. Kuna leping aegub, peab kaupleja olema õige nii suuna kui ka ajaraami suhtes. Kui turg kukub lepingu aegumise järgmisel päeval, jääb futuuri shortija võimalusest ilma. See piirang viis kripto-spetsiifilise instrumendi leiutamiseni, mis domineerib täna turul: perpetuaalne tulevik.

Perpetuaalsed futuurid (Perps)

Perpetuaalsed futuurid, mida sageli nimetatakse „perpsideks“, on erilise tüüpi lepingud, mis on unikaalsed kriptovaluutaturkudele. Nime järgi ei ole neil aegumise kuupäeva. Kaupleja võib hoida lühikest positsiooni perpetuaalses lepingus nii kaua, kui suudab täita marginaalinõuded. See välistab vajaduse lepinguid „ümber veeretada“ või muretseda aegumise kuupäevade pärast. See pakub pidevat kauplemiskogemust, mis jäljendab tihedalt spot-turgu, kuid lisatud võimenduse ja shortimise eeliste kaudu.

Kuna perpsid ei aegu kunagi, pole lõplikku arvelduspäeva, mis sunniks lepinguhinda spot-hinnaga vastama. Ilma mehhanismita, mis neid kinni hoiab, võiks perpetuaalse lepingu hind teoreetiliselt Bitcoin või Ethereum tegelikust hinnast kaugele kalduda. Selle lahendamiseks kasutavad börsid mehhanismi nimega Rahastamismäär. See süsteem motiveerib kauplejaid hoidma lepinguhinda spot-hinnaga lähedal perioodiliste maksete kaudu pikkade ja lühikeste kauplejate vahel.

Perpetuaalsed lepingud on peamine koht jaemüügi ja kõrgsagedusliku shortimise jaoks. Nad pakuvad sügavat likviidsust, mis tähendab, et suuri positsioone saab siseneda ja lahkuda ilma olulise hinna libisemiseta. Lühimüüjale võimaldab positsiooni siseneda ja hoida seda määramatu ajani trendijärgstraateegiaid, mis võivad kesta nädalaid või kuid pikaajaliste karuturgude ajal.

Optioonid ja erinevuste lepingud (CFDs)

Optioonilepingud pakuvad erinevat matemaatilist lähenemist shortimisele. „Put-optioon“ annab ostjale õiguse, kuid mitte kohustuse, müüa vara kindlal streigihinnaga. Put-optiooni ostmine on karune strateegia. Kui vara hind langeb streigihinnast allapoole, kasvab optiooni väärtus. Putide ostmise eristuv eelis on see, et risk on piiratud lepingu eest makstud „preemiuga“. Erinevalt futuuri shortimisest, kus kahjud võivad olla piiramatud, võib optiooni ostja kaotada ainult optiooni enda kulud.

Erinevuste lepingud (CFDs) on teine vahend, mida leidub tavaliselt maaklerplatvormidel mitte kohalike kriptobörsidel. CFD on lihtne kokkulepe vahetada vara väärtuse erinevust lepingu avamisest sulgemiseni. Kui avad lühikese CFD ja hind langeb, maksab maakler sulle erinevuse. CFDd on lihtsad ega nõua kriptorahakottide haldamist, kuid neil on sageli laiemad spreidid ja vähem läbipaistvust kui on-chain või börsipõhiste tuletistega.

Võimenduse ja marginaali mõistmine

Võimendus on kahe teraga mõõk, mis on kripto shortimisega lahutamatult seotud. Võimendus võimaldab kauplejal kontrollida positsiooni suurust, mis on suurem kui tema tegelik kapital. Näiteks 10x võimendusega saab 1000 dollari kaupleja avada 10 000 dollari väärtuses lühikese positsiooni. Kui hind langeb 10%, kasvab 10 000 dollari positsioon 1000 dollari väärtuses. See tähistab 100% tulu kaupleja algkapitalile. Võimendus võimendab volatiilsust, muutes väikesed turuliikumised oluliseks kaupleja PnL (kasum ja kahju) jaoks.

Kuid võimendus toimib identselt vastupidi. Kui sama 10x võimendusega lühike positsioon seisab silmitsi 10% hinna tõusuga, on kahju 1000 dollarit. See võrdub kaupleja kogu algkapitaliga. Börs likvideerib positsiooni, et vältida kahju ületamast tagatist. See loob kitsama veahüppe marginaali. Kõrgemad võimendusproportsioonid, mis võivad mõnel platvormil ulatuda 100x-ni, nõuavad äärmist täpsust ja ranget riskihaldust.

Algne ja hooldusmarginaal

Võimendatud lühikeste positsioonide haldamiseks kasutavad börsid kahte kriitilist marginaali läve: Algne marginaal ja Hooldusmarginaal. Algne marginaal on positsiooni avamiseks vajalik tagatise summa. 10 000 dollari positsiooni jaoks 10x võimendusega on algne marginaal 1000 dollarit. See on „ettevõtmine“ turule sisenemiseks.

Hooldusmarginaal on minimaalne aktsiaraha summa, mis peab kontole jääma positsiooni avatuna hoidmiseks. See on tavaliselt madalam kui algne marginaal. Kui tehing liigub lühimüüja vastu (hind tõuseb), väheneb tema aktsiaraha. Kui aktsiaraha langeb hooldusmarginaali tasemest allapoole, käivitub likvideerimissündmus. Sissepääsu hinna ja likvideerimishinna vahe mõistmine on lühikeseks müümise kõige olulisem arvutus.

Isoleeritud vs ristmarginaal

Kauplejad peavad valima, kuidas nende tagatis on jaotatud kas isoleeritud marginaali või ristmarginaali režiimi abil. Isoleeritud marginaal määrab konkreetse summat fondi ühele avatud positsioonile. Kui see positsioon likvideeritakse, kaotab kaupleja ainult sellele konkreetsele tehingule määratud rahad. Ülejäänud portfell jääb puutumata. See on kaitsetööriist kõrge riskiga lühistrateegiate jaoks, tagades, et üks halb tehing ei tühjenda kogu kontot.

Ristmarginaal kasutab kogu saadaval olevat kontojääki tagatisena kõigi avatud positsioonide jaoks. See on kasulik heidžimiseks või mitmete positsioonide haldamiseks, mis võivad üksteist tasakaalustada. Näiteks võib kaupleja olla Bitcoin lühikeseks ja Ethereum pikk. Kui Bitcoin tõuseb (halb lühikese jaoks), kuid Ethereum tõuseb ka (hea pikale), võivad Ethereum kasumid toetada Bitcoin lühikese marginaalinõudeid. Kuid risk on see, et katastroofiline liikumine ühes positsioonis võib likvideerida kogu kontojäägi.

Rahastamismäära mehhanism

Rahastamismäär on nähtamatu käsi, mis valitseb perpetuaalsete futuuride turgu. See on perioodiline makse, mida vahetatakse ostjate (pikkade) ja müüjate (lühikeste) vahel. Makse suund sõltub perpetuaalse lepingu hinna ja spot-hinna vahelisest seosest. See mehhanism tagab, et tuletise hind ei kaldunud püsivalt reaalse vara väärtusest kõrvale.

Kui turg on tõusvas, kaubeldakse perpetuaalne hind sageli spot-hinnast veidi kõrgemalt. Hinna tagasi tõmbamiseks muutub rahastamismäär „positiivseks“. Sel juhul peavad pikad positsioonid tasuma tasu lühikeste positsioonide omanikele. See makse motiveerib kauplejaid avama lühikesi positsioone (tasu kogumiseks) ja sulgema pikki positsioone (tasu vältimiseks), luues müügipiirde, mis tasakaalustab hinna uuesti.

Vastupidi, karuturul võib perpetuaalne hind langeda spot-hinnast allapoole. Rahastamismäär muutub „negatiivseks“. Sel juhul peavad lühikesed müüjad maksma tasusid pikkade omanikele. See loob kulutuse lühikese positsiooni hoidmisele. Kauplejad peavad olema teadlikud praegusest rahastamismäärast enne tehingu sisenemist. Äärmiselt karune trendis võib rahastamiskulu olla märkimisväärne, süües lühikese tehingu kasumit aja jooksul.

Rahastamismäärad arvutatakse ja vahetatakse tavaliselt iga kaheksa tunni tagant. Mõned platvormid võivad kasutada lühemaid intervallesid kõrge volatiilsuse perioodidel. Kogenud kauplejad jälgivad neid määrasid tähelepanelikult. Strateegia nimega „cash and carry“ või „rahastamisarbitraaž“ hõlmab positsiooni avamist spetsiaalselt nende maksete kogumiseks, heidžides samal ajal hinna riski välja, kuigi see on üldiselt neutraalne strateegia mitte suunatud short.

Lühikeseks müümise strateegilised lähenemised

Lühikeseks müümine pole pelgalt selle oletus, et krahh on lähedal. Professionaalsed kauplejad rakendavad konkreetseid strateegiaid, et integreerida lühikeseks müümine laiemasse investeerimislähenemisse. Need strateegiad ulatuvad agressiivsest spekulatsioonist konservatiivse kaitseni. Eesmärk dikteerib kasutatavat võimendust, tehingu kestust ja valitud instrumendi.

Turukeskkonna mõistmine on esimene samm. Lühikeseks müümine tugevas pulliturul on kuratituntud ohtlik, mida nimetatakse sageli „tipu valimiseks“. Strateegiad on tavaliselt kõige efektiivsemad trendi pöörde kinnitamisel või kindlate langustrendide ära kasutamisel. Kõige edukamad lühikesed strateegiad kohanevad sageli tehniliste indikaatorite või turupaandi fundamentaalsete muutustega.

Spekulatiivne shortimine ja trendijärgne

Spekulatiivne shortimine püüab kasumit oodatavast langusest. See on sageli juhitud tehnilise analüüsi poolt, nagu „pea ja õlad“ mustri tuvastamine või murd allapoole võtmetugi taset. Trendijärgne hõlmab lühikese positsiooni sisenemist pärast langustrendi kinnitamist. Selle asemel, et müüa absoluutses tipus, ootab kaupleja turu nõrkuse signaali ja siis sõidab momentumiga allapoole.

Spekulatiivses shortimises on ajastus kriitiline. Kauplejad kasutavad sageli stop-entry tellimusi, et tagada lühikese sisenemine ainult siis, kui hind murdub konkreetse tugipõranda. See kinnitus vähendab riski sattuda „fake-out“-i, kus hind langeb lühidalt enne ülespoole püstitõusu. Kasumieesmärgid seatakse tavaliselt ajaloolistele tugitasemetele, kus ostjad peaksid sisse astuma.

Portfellide heidžimine

Heidžimine on kaitse strateegia. Investorid, kes hoiavad suuri koguseid kriptovaluutaid (spot-omanikud), võivad karta ajutist turulangust, kuid ei soovi oma varasid maksu- või pikaajalise veendumuse tõttu müüa. Et kaitsta oma portfelli dollarväärtust, võivad nad avada võrdse suurusega lühikese positsiooni. See on tuntud kui „delta neutraalse“ positsiooni loomine.

Näiteks kui investor hoiab 10 BTC ja kardab karuturgu, võib ta shortida 10 BTC perpetuaalse lepingu kaudu. Kui Bitcoin hind langeb 20%, kaotavad nende spot-omanikud väärtust, kuid lühike positsioon teenib võrdse summa. Portfelli netväärtus jääb dollarites stabiilseks. Kui investor usub, et põhi on käes, sulgeb ta lühikese positsiooni, võttes kasumi ja säilitades oma originaalsed 10 BTC.

Skalpimine ja päevakauplemine

Skalpimine on kõrgsageduslik strateegia, mis püüab kasumit väikestest hinnaliikumistest. Skalpeerijad võivad avada ja sulgeda kümneid lühikesi positsioone ühe päeva jooksul, hoides igaüht vaid minuteid või sekundeid. See strateegia tugineb tugevalt võimendusele, et muuta väikesed hinnaliikumised kasumlikuks. Skalpimine nõuab intensiivset keskendumist ja madala latentsusega täitmist, kasutades sageli automatiseeritud botte või täiustatud kauplemisterminaaale.

Päevakauplejad tegutsevad veidi pikematel ajaraamidel, püüdes tabada intraday trende. Päevakaupleja võib shortida Bitcoini hommikul, kui Aasia turud näitavad nõrkust, eesmärgiga positsioon enne USA turgude avanemist sulgeda. Nii skalpimine kui päevakauplemine nõuavad ranget distsipliini tasude osas. Kuna kasumimarginaalid tehingu kohta on väikesed, võivad kauplemistasud ja libisemine kiiresti muuta võidustrateegia kaotusse.

Lühimüüjatele spetsiifilised riskid

Kuigi lühikeseks müümise mehhanismid peegeldavad pikki kauplemist paljudes aspektides, on riskiprofiil asümmeetriline. Vara ostmisel (pikk) on maksimaalne kahju piiratud investeeritud summaga; hind ei saa nullist allapoole minna. Potentsiaalne kasum on teoreetiliselt piiramatu. Lühikeseks müümine pöörab selle võrrandi ümber. Maksimaalne kasum on piiratud (hind läheb nulli), kuid potentsiaalne kahju on teoreetiliselt piiramatu, kuna vara hind võib tõusta määramatu ajani.

See fundamentaalne asümmeetria nõuab lühimüüjatelt rangemaid riskihalduse protokolle. 100% hinna tõus tähendab mitte-võimendatud lühikese jaoks 100% peamiskahju. Kriptos võivad varad tõusta 300% või rohkem lühikestes perioodides. Ilma stop-lossita võib lühimüüja lõpuks võlga rohkem, kui depositas, kuigi kaasaegsetel börsidel on tavaliselt kindlustusfondid ja likvideerimismootorid negatiivsete saldode vältimiseks.

Lühikesed pigistused

Lühike pigistus on turunähtus, mis toimub siis, kui kõrgelt shortitud vara hind hakkab tõusma. Kui hind tõuseb, kannatavad lühikesed kahjusid ja on sunnitud vara tagasi ostma positsioonide sulgemiseks või kahju piiramiseks. See ostupiirde lisab kütust tulele, surudes hinna veelgi kõrgemale. See omakorda käivitab rohkem stop-losse ja likvideerimisi teiste lühikeste seas, luues ostmise tagasiside silmuse.

Lühikesed pigistused on eriti vägivaldsed kriptovaluutaturudel tänu kõrgele võimenduse kasutusele. „Kaskaad“ likvideerimisi võib põhjustada hinna hüppeid 10% või 20% minutite jooksul. Kauplejad, kes jälgivad tellimusraamatuid, näevad sageli likvideerimisklastrit. Kui „vaal“ või suur üksus ostab piisavalt, et suruda hind nendesse klastritesse, võib tulevane pigistus karud koheselt hävitada. Ülerahvastatud lühikeste tehingute vältimine on võtmeülene ellujäämisoskus.

Reguleerimis- ja vastaspooliriskid

Lühikeseks müümine hõlmab sageli tuletisbörse, mis võivad tegutseda hallides reguleerimiszones. Erinevalt Bitcoin hoidmisest isiklikus riistvararahakotis nõuab lühikese positsiooni hoidmine raha börsil hoidmist. See tutvustab vastaspooliriski. Kui börs kannatab häki, maksevõimetuse või reguleeriva sulgemise all, võib lühikese positsiooni tagatis kaduda.

Lisaks võivad reguleerimismuudatused mõjutada lühikeseks müümise toodete kättesaadavust. Mõned jurisdiktsioonid piiravad jaemüügi juurdepääsu tuletistele või kõrgele võimendusele. Kauplejad peavad olema teadlikud platvormide õiguslikust staatusest. Järsku tuletiste keeld piirkonnas võib sundida positsioonide kohese sulgemise, potentsiaalselt ebasoodsate hindadega.

Laenamine ja kulustruktuurid

Lühikeseks müümine pole harva tasuta. Hinnaliikumise riskist peale on lühikese positsiooni säilitamisega seotud strukturaalsed kulud. Need kulud tuleb arvutada iga tehingu kasumlikkusesse. Kui turg püsib tasasel, kaotab lühimüüja tavaliselt raha nende tasude tõttu.

Valitud platvormi tasude graafiku mõistmine on kohustuslik. Kõrgsageduslikud kauplejad ja institutsionaalsed kliendid saavad sageli astmelisi tasutasusoodustusi, kuid jaemüügi kauplejad maksavad tavaliselt täishinda. Ajaga kumuleeruvad need kulud, muutes pikaajalise passiivse shortimise kulukamaks kui pikaajalise hoidmise.

Intressimäärad ja laenamistasud

Spot marginaal shortimise puhul on peamine kulu laenatud müntide intressimäär. Need määrad on dünaamilised ja määratud pakkumise ning nõudluse poolt. Kui kõik soovivad Bitcoinit shortida, tõuseb BTC laenamise nõudlus ja sellega ka intressimäär. Äärmise turuvolatiilsuse ajal võivad aastaselt intressimäärad laenamisel hüpata kolmekohalistele arvudele.

Need tasud arvutatakse tavaliselt tunnis. Kaupleja võib näha intressimäära 0,05% päevas. Kuigi isoleeritult väike, koguneb see nädalate või kuude jooksul. Mõned platvormid võivad ka laenu avamise eest tasu võtta. Kauplejad peavad kontrollima „laenamismäära“ enne spot shorti täitmist, kuna see varieerub oluliselt erinevate krüptovaluutade ja börside vahel.

Tehingu- ja taker-tasud

Iga tehinguga kaasneb tehingutasu. Kriptoturgudel jagatakse need „maker“ ja „taker“ tasudeks. „Maker“ on kaupleja, kes paneb limiittellimuse tellimusraamatusse, lisades likviidsust. „Taker“ on kaupleja, kes kasutab turutellimust olemasoleva tellimuse täitmiseks, eemaldades likviidsust. Takerid maksavad üldiselt kõrgemaid tasusid.

Kuna shortimine toimub sageli paanika või kiirete liikumiste hetkedel, kasutavad kauplejad sagedasti turutellimusi positsiooni kindlustamiseks. See liigitab nad takeriteks, kes kannavad kõrgema tasutaseme. Skalpeerijatele võivad spreid (ostu- ja müügihindade vahe) ja taker-tasud tarbida olulise osa tehingu oodatavast kasumist.

Likvideerimine ja peidetud kulud

Kui positsioon on börsi poolt sunniviisiliselt suletud, maksab kaupleja sageli likvideerimistasu. See on karistus kahju peale lisatud. See toimib heidreidina positsioonide likvideerimisseinani laskmisele. Lisaks on libisemine peidetud kulu volatiilsete sisenemiste ajal. Kui kaupleja üritab shortida krahhivat vara, võib täitmise hind olla oluliselt madalam kui ekraanil nähtud hind turu languse kiiruse tõttu.

Tehniline täitmine ja tellimused

Lühikese tehingu täitmine nõuab erinevate tellimustüüpidega tutvust. Lihtsalt „müü“ vajutamine pole harva optimaalne strateegia. Professionaalne täitmine hõlmab sissepääsu hindade, väljumise eesmärkide ja turvaventiilide haldamist samaaegselt. Kripto volatiilsus tähendab, et hinnaliikumine võib sihtmärke läbida millisekundite jooksul, muutes manuaalse täitmise ebausaldusväärseks.

Õige tellimustüübi kasutamine võib tähendada vahet kasumliku tehingu ja mööda läinud võimaluse vahel. See määrab ka tasustruktuuri (Maker vs Taker) ja kaitseb libisemise eest.

Tellimustüübid

Limiittellimus võimaldab kauplejal täpsustada täpse hinna, millega ta soovib shortida. Näiteks „Müü 1 BTC, kui hind jõuab 65 000 dollarini.“ See garanteerib hinna, kuid mitte täitmist; kui hind jõuab ainult 64 999 dollarini, ei avane tehing. See on ideaalne positsioonide sisenemiseks vastupanu tasemetel.

Turutellimus täidetakse kohe parima saadaval hinna juures. See garanteerib tehingu toimumise, kuid mitte konkreetse hinna. Kiiresti liikuval turul võib turumüügitellimus täituda oluliselt madalamal kui oodatud. Seda kasutatakse siis, kui kiirus on prioriteetsem kui hinna täpsus.

Stop-loss on tellimus kahju piiramiseks. Lühimüüjale on see ostutellimus, mis on paigutatud sissepääsu hinna kohale. Kui sissepääs oli 60 000 dollarit, võib stop-loss olla seatud 62 000 dollarile. Kui hind jõuab 62 000 dollarini, sulgeb süsteem tehingu automaatselt, aktsepteerides väikese kahju suurema vältimiseks.

Riskihalduse tööriistad

Täiustatud platvormid pakuvad järgneva stopi tellimusi. See on dünaamiline stop-loss, mis liigub hinna järgi. Kui kaupleja shortib 60 000 dollaril ja hind langeb 55 000 dollarile, võib järgnev stop olla seatud 1000 dollari kaugusele. Kui hind langeb edasi 50 000 dollarile, liigub stop alla 51 000 dollarini. Kui hind siis pöörleb, sulgub tehing 51 000 dollaril, lukustades enamiku kasumist.

Kasumivõtu tellimused on stop-losside vastand. Nad sulgevad positsiooni automaatselt, kui hind langeb sihttasemele, kindlustades kasumi. Stop-lossi ja kasumivõtu tellimuste kombinatsioon (tihti nimetatud OCO ehk „One Cancels the Other“) võimaldab kauplejatel automatiseerida tehingu tulemuse pärast selle avamist, eemaldades emotsionaalse otsustusprotsessi.

Lühikeseks müümise vahendite võrdlus

Erinevad turutingimused ja kaupleja eesmärgid nõuavad erinevaid shortimise instrumente. Iga vahendi plusse ja miinuseid mõistmine aitab valida õige tööriista. Kuigi perpetuaalid on kõige levinumad, pole nad alati iga stsenaariumi jaoks kõige efektiivsemad.

Spot marginaal on sageli parem pikemateks hoidmisteks, kus rahastamismäärad võivad kasumeid erosioonida. Optioonid on paremad volatiilsete sündmuste jaoks nagu kasumiaruanded või protokolli uuendused, kus tulemus on binaarne. Futuurid eelistavad institutsioonid fikseeritud kuupäeva riskide haldamiseks.

| Omadus | Spot marginaal lühike | Perpetuaalsed futuurid | Traditsioonilised futuurid | Optioonid (Putid) |

|---|---|---|---|---|

| Aegumine | Puudub | Puudub | Fikseeritud kuupäev | Fikseeritud kuupäev |

| Kulu | Laenamisintrress | Rahastamismäärad | Baas / Preemium | Preemium |

| Võimendus | Madal (3x-10x) | Kõrge (kuni 100x) | Kõrge (kuni 100x) | Kõrge |

| Risk | Likvideerimine | Likvideerimine | Likvideerimine | Ainult preemiumikahju |

| Likviidsus | Variaabne vara järgi | Väga kõrge | Kõrge | Keskmine |

| Parim jaoks | Keskmise pikkusega hoidmine | Lühiajaline kauplemine | Institutsionaalne heidžimine | Sündmuse spekulatsioon |

Kauplejad peaksid hindama iga vahendi „kandekulutust“. Turul, kus rahastamismäärad on äärmiselt negatiivsed (lühikesed maksavad pikkadele), muutub perpetuaalse lühikese hoidmine kulukaks. Sel juhul võib spot marginaal lühike või traditsiooniline tulevik olla kuluefektiivsem, isegi kui likviidsus on veidi madalam.

Reguleerimismaastik ja geograafilised piirangud

Kripto shortimise võimalus pole universaalselt saadaval. Finantsregulatsioonid erinevates riikides dikteerivad, milliseid tooteid börsid jaemüügi klientidele pakuvad. Näiteks Ameerika Ühendriikides on erinevuste lepingute (CFD) kauplemine üldiselt keelatud ja kõrge võimendusega perpetuaalsete futuuride juurdepääs on piiratud spetsiifiliste reguleeritud platvormidega.

Euroopas ja Aasia osades võivad regulatsioonid piirata jaemüügi kauplejatele saadavat võimendust või keelata kriptotuletised täielikult. Kauplejad peavad veenduma, et nende kasutatav platvorm vastab kohalikele seadustele. VPN-ide kasutamine piirangute ümberminekuks reguleerimata börsidel toob kaasa olulise riski, kuna börs võib kontod külmutada, mis rikuvad nende teenusetingimusi jurisdiktsiooni osas.

Desentraliseeritud börsid (DEXid) pakuvad alternatiivi. On-chain perpetuaalsed protokollid võimaldavad shortimist ja võimendust nutilepingute kaudu, sageli ilma samade geograafiliste piiranguteta (kuigi see on õiguslikult keeruline ala). Need platvormid reprodutseerivad efektiivselt kesksete börside funktsioone, asendades tellimusraamatu likviidsuspoolide ja automatiseeritud turu tegijatega (AMM-id). Kuigi need vähendavad vastaspooliriski börsi maksevõimetuse osas, tutvustavad nad nutilepingu riski – koodivea võimalust, mis viib rahade kadumiseni.

Järeldus

Lühikeseks müümine on küpse kriptovaluutaturu oluline komponent. See pakub mehhanismi hinna avastamiseks, võimaldades kauplejatel väljendada negatiivset meelsust ja takistades vara mullide kontrollimatu kasvu. Indiviidukauplejale avab see võimaluse teenida kasumit karuturgudel ja kaitsta pikaajaliste hoidmiste väärtust heidžimise kaudu. Siiski nõuavad laenamise mehhanismid, rahastamiskulud ja võimendusriskid strateegiat, mis nõuab austust ja haridust.

Shortimise edu nõuab rohkemat kui pelgalt karune vaadet. See nõuab instrumentide valdamist – teadmist, millal kasutada perpetuaalset lepingut vastupidi put-optioonile, rahastamismäärade tõlgendamist ja range järgimist riskihalduse protokollidele likvideerimiste vältimiseks. Volatiilsus, mis teeb kripto shortimise kasumlikuks, on sama jõud, mis võib karistada distsiplineerimata kauplejaid. Stop-losside kasutamine, positsioonide suuruste haldamine ja strukturaalsete kulude mõistmine võimaldavad kauplejatel tõhusalt integreerida lühistrateegiaid oma laiemasse finantsvahendite komplekti.

Lühikeseks müümine võimaldab teenida kasumit hinnalangustel, kuid range riskihaldus on hädavajalik turuvolatiilsuse ellujäämiseks.