Kriptovaluuta maastik on oluliselt arenenud lihtsate ostu-ja-hoia strateegiate taha. Tänapäeva investoritel on juurdepääs keerukale finantsinstrumentide valikule, mis on loodud tootluse genereerimiseks, riskide juhtimiseks ja portfeli jõudluse optimeerimiseks sõltumata turu suunast. Selles sektoris on kõige silmapaistvamate arengute seas edasijõudnud struktureeritud tooted, mis kasutavad tuletisinstrumente, laenumehhanisme ja automatiseeritud täitmist tootluste suurendamiseks.

Nende toodete aluste mõistmine on hädavajalik iga investori jaoks, kes soovib navigeerida moodsas digitaalse vara majanduses. Analüüsides volatiilsuse juhtimise, laenuprotokollide ja tuletisturgude mehhanisme, saavad turuosalised paremini aru, kuidas struktureeritud tootlus genereeritakse. See uurimus algab nende võimaluste ajendavate fundamentaalsete jõududega, täpsemalt krüptoturgude unikaalse käitumisega võrreldes traditsioonilise rahandusega.

Turul volatiilsuse roll tootluse genereerimisel

Volatiilsus viitab hinnaliikumiste sagedusele ja sujuvusele turul. Kriptovaluuta sektoris on volatiilsus sageli oluliselt suurem kui traditsiooniliste varaklasside nagu aktsiate, võlakirjade või toorainete puhul. See omadus pole pelgalt riskitegur, vaid peamine ajendaja struktureeritud toodete tootluse genereerimisel. Kui hinnad kõikuvad kiiresti, suurenevad optsioonide preemiad ja likviidsuse nõudlus, luues viljaka pinnase edasijõudnud strateegiate jaoks.

Mitmed tegurid aitavad kaasa sellele kõrgenenud volatiilsusele. Esimene on turu küpsus. Kriptovaluutad esindavad suhteliselt uut varaklassi, mis pole veel saavutanud stabiilsust, mida leidub välja kujunenud finantsisüsteemides. Turu kasv ja areng toimub palju kiiremini kui traditsioonilistel varadel. Kuna digitaalsed varad on veel hinnaavastamise faasis, puuduvad osalistel sageli ajaloolised andmed varade täpseks hindamiseks, mis viib ebakindluse ja kiirete hinnamuutusteni.

Turu suurus ja likviidsus mängivad samuti kriitilist rolli. Hoolimata kasvust on kriptovaluuta turg väiksem kui globaalsed aktsia- või valuutaturud. Väiksemal turul võivad tehingud, mis traditsioonilises rahanduses oleksid tühised, avaldada varadele olulist mõju. See likviidsusdinamika tähendab, et suured ostu- või müügitehingud võivad vallandada olulisi hinnaliikumisi, luues volatiilsust, millele struktureeritud tootlustooteid sageli püüavad kapitaliseerida.

Dollar-kulu keskmistamine kui alusstrateegia

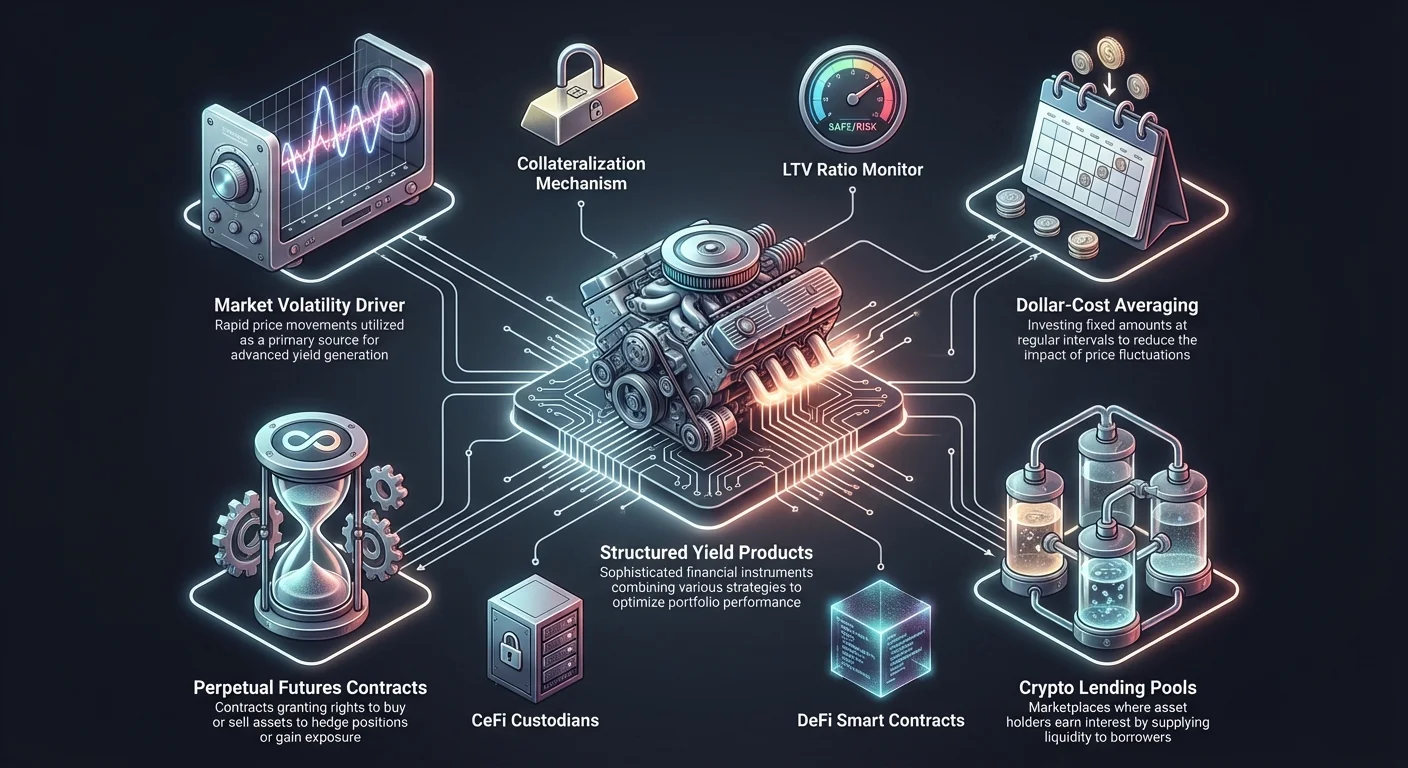

Dollar-kulu keskmistamine (DCA) toimib paljude automatiseeritud investeerimistoodete fundamentaalse ehitusklotsina. See strateegia hõlmab kindla rahasummaga investeerimist regulaarsetel intervallidel sõltumata vara hinnast sel hetkel. Peamine eesmärk on vähendada turuajastamise vale riski. Ostes aeglaselt laiali, vähendavad investorid lühiajaliste hinnaliikumiste ja emotsionaalse otsustusprotsessi mõju.

Jõudluse analüüsimine erinevates turutingimustes

Selle mõistmiseks, kuidas struktureeritud lähenemised kasutavad ajapõhist sisenemist, tuleb uurida jõudlust äärmuslikes turusituatsioonides. Kaaluge stsenaariumi, mida sageli nimetatakse „tipu ostmiseks“. See toimub siis, kui investor ostab vara tipphinnaga enne olulist langust. Tipude ja põhjade ennustamine on isegi professionaalsete kauplejate jaoks kurikuulus, raske.

Ajaloolised andmed annavad aimu, kuidas keskmistamisstrateegiad toimivad võrreldes ühekordsete investeeringutega langusperioodidel. Hüpoteetilises näites siseneb investor turule 1. jaanuaril 2018, kui Bitcoin hind on 13 657 dollarit. Kahe aasta jooksul langeb hind 7200 dollarini. Ühekordne 2100-dollarine investeering tipus tooks kahe aasta pärast portfeli väärtuseks umbes 1055 dollarit, mis tähendab umbes 50%-list kahjumit.

Vastuolu, rakendades dollar-kulu keskmistamisse sama kapitaliga, annab erinevaid tulemusi. Investeerides 20 dollarit igal nädalal 105 nädala jooksul, kogub investor vara erinevatel hindadel, kuna turg langeb. Kahe aasta lõpus oleks investeeringu koguväärtus umbes 2327 dollarit. See tähendab umbes 11%-list kasumit, demonstreerides, kuidas järjepidev sisenemine võib potentsiaalse kahju muuta tagasihoidlikuks kasumiks.

Põhja tabamine ja turu taastumine

Strateegia toimib tõhusalt ka turu taastumise ajal, mida sageli kirjeldatakse kui „põhja tabamist“. See viitab katsele osta vara madalaimal hinnatasemel korrektsiooni ajal. Kuigi täiuslikult täidetuna kasumlik, on absoluutse põhja täpne ennustamine riskantne ja raske. Struktureeritud ost vähendab seda riski, tagades osalemise kogu taastumisfaasis.

Kaaluge stsenaariumi, mis algab 1. jaanuaril 2019, kui Bitcoin hind on 3844 dollarit. Järgneva kahe aasta jooksul tõuseb hind 29 374 dollarini. Ühekordne 2100-dollarine investeering alguses tooks portfeli väärtuseks 15 274 dollarit, mis tähendab 400%-list kasumit. See eeldab, et investor tuvastas sisenemispunkti õigesti.

Dollar-kulu keskmistamise lähenemine sama perioodi jooksul, investeerides 20 dollarit nädalas, tooks portfeli väärtuseks 7591 dollarit. Kuigi kogukasum 260% on madalam kui täiuslik ühekordne ajastus, on see siiski oluline kasum, saavutatud ilma täpse põhja tuvastamise riskita. See demonstreerib, et automatiseeritud struktureeritud sisenemine säilitab kapitali langusperioodidel, samas tabades olulist tõusu kasvufaasides.

Automatiseeritud investeerimisinfrastruktuurid

Kaasaegsed krüptobörsidel on need strateegiad integreeritud automatiseeritud raamidesse, mida tuntakse kui Auto DCA. See infrastruktuur võimaldab kasutajatel seada korduvate ostude jaoks konkreetsed parameetrid, eemaldades manuaalse pingutuse tehingute täitmiseks. Automatiseerides protsessi, tagavad investorid distsipliini ja väldivad psühholoogilisi lõkse, reageerides igapäevasele turumürale.

Automatiseeritud ostu mehhanisme

Auto DCA toimib ostutellimuste täitmisega eelasetatud intervallidel – igapäevaselt, nädalas, kahe nädala tagant või kuus. Süsteem lahutab vahendid määratud allikast ja ostab sihtkrüptovaluuta praeguse turuhinnaga. See mehhanism tagab, et investor kogub rohkem ühikut, kui hinnad on madalad, ja vähem ühikut, kui hinnad on kõrged, keskmistades efektiivselt ühiku kohta kulu pikaajaliselt.

Nende süsteemide paindlikkus võimaldab kohandamist vastavalt individuaalsetele finantseesmärkidele. Kasutajad võivad igal ajal muuta investeeringu summat või sagedust. See kohandatavus on kriitiline pikaajalise strateegia säilitamiseks, mis võib areneda muutuvate finantsoludega. Täiendavalt toetavad need automatiseeritud süsteemid laia valikut varasid, sealhulgas Bitcoin, Ethereum ja erinevaid stablecoine, võimaldades mitmekesist portfeli konstrueerimist.

Automatiseerimise eelised tootlustoodetes

Automatiseerimise integreerimine investeerimisstrateegiatesse pakub mitmeid eristuslikke eeliseid. Kõige olulisem on volatiilsusriski vähendamine. Vältides üht suurt sisenemispunkti, on portfell vähem vastuvõtlik koheste turukatastroofide suhtes. See siluv efekt on eriti väärtuslik krüptoturul, kus kahepoolsete protsentuaalsete liikumistega ühe päeva jooksul pole haruldus.

Lihtsus ja distsipliin on samuti võtme-eelised. Edasijõudnud kauplemine nõuab sageli keerulist tehnilist analüüsi ja pidevat jälgimist. Automatiseeritud strateegiad eemaldavad selle koormuse, muutes distsiplineeritud investeerimise kättesaadavaks neile, kellel pole ekspertfinantsteadmisi. See elimineerib stressi, mis on seotud turuajastamisega, võimaldades investoritel keskenduda pikaajalisele varanduse kogumisele lühiajalise hinnaliikumise asemel.

Valikuvõimaluste säilitamine on veel üks kriitiline eelis. Kapitali paigutades fraktsioonides mitte ühekorraga, säilitavad investorid rahareservid. See likviidsus pakub paindlikkust uute võimaluste või muutuvate turutingimuste kohanemiseks. Selle asemel, et olla täielikult seotud ühe positsiooniga, säilitab investor võimaluse pöörata või suurendada jaotusi, kui turudünaamika muutub soodsaks.

Krüptolaenamine ja tootluse genereerimine

Paljude struktureeritud tootlustooteid aluseks on laenuturg. Krüptolaenamiste platvormid hõlbustavad digitaalsete varade laenamist ja laenamist, luues likviidsuse turuplatsi. See süsteem võimaldab krüptovaluuta omanikel teenida passiivset tulu, pakkudes oma varasid laenuvõtjatele, kes omakorda maksavad laenude eest intressi.

Laenamiste platvormide toimimine

Laenamiste platvormid toimivad vahepealsetena, ühendades likviidsuse pakkujad laenuvõtjatega. Laenuandjad deposiitivad oma krüptovarad basseini, mida seejärel kasutatakse laenude rahastamiseks. Hoiuste eest saavad laenuandjad intressimakseid. Intressimäärad määratakse tavaliselt konkreetse platvormi ja varaklassi pakkumise ja nõudluse dünaamika järgi.

Nendel platvormidel on laenuvõtjad sageli kauplejad, kes otsivad võimendust või likviidsust ilma oma pikaajaliste hoidmiste müümata. Laenu saamiseks peavad laenuvõtjad tavaliselt esitama tagatisraha. See tagatis on tavaliselt teiste krüptovaluutade kujul ja peab ületama laenu väärtust, pakkudes laenuandjale ohutusmargeeni.

Tagatisvarustus ja laenu-väärtuse suhted

Laenamisökosüsteemi ohutus sõltub suuresti tagatisvarustusest. Enamik krüptolaene on ületagatisega, mis tähendab, et laenuvõtja pantib varasid, mis on väärtuslikumad kui laenusumma. See kaitseb laenuandjat makseviivitus ja turuvolatiilsuse eest. Laenusumma ja tagatisväärtuse suhe väljendatakse laenu-väärtuse (LTV) suhtena.

Näiteks kui platvorm pakub 50%-list LTV-d, saab laenuvõtja 10 000 dollari väärtuses Bitcoiniga kuni 5000-dollarise laenu. Madalam LTV suhe tähendab üldiselt madalamat riski laenuandjale ja võib tuua laenuvõtjale soodsamaid intressimäärasid. Vastupidi suurendavad kõrgemad LTV suhted laenamisvõimsust, kuid ka likvideerimise riski, kui tagatisväärtus langeb.

| Komponent | Mõiste | Tagajärg |

|---|---|---|

| LTV suhe | Laenusumma vs tagatisväärtus | Määrab laenamisvõimsuse ja riskitaseme |

| Tagatis | Laenu tagamiseks panditud varad | Kaitseb laenuandjat laenuvõtja makseviivituse eest |

| Likvideerimine | Tagatise müük laenu katmiseks | Toimub siis, kui tagatisväärtus langeb liiga madalale |

Margeenikutsed ja likvideerimise riskid

Tagatise juhtimine on dünaamiline protsess krüptovaluutahindade volatiilse olemuse tõttu. Kui panditud tagatisväärtus langeb oluliselt, suureneb LTV suhe. Kui see suhe ületab kriitilise läve, saab laenuvõtja margeenikutse. See on teade, mis nõuab laenuvõtjalt täiendava tagatise deposiiti tervisliku LTV suhte taastamiseks.

Kui laenuvõtja ei lisa tagatist või kui turg langeb liiga kiiresti, täidab platvorm likvideerimise. See hõlmab osa või kogu tagatise müüki laenu ja kogunenud intressi tagasimaksmiseks. See mehhanism tagab, et laenuandja põhipapital on kaitstud isegi ebasoodsates turutingimustes. Nende mehhanismide mõistmine on eluline kõigile, kes osalevad struktureeritud tootlustoodetes, mis tuginevad laenuprotokollidele.

Säästudkontod ja intressimehhanismid

Krüptosäästudkontod esindavad laenu võrrandi passiivset poolt. Need kontod võimaldavad kasutajatel deposiitida digitaalseid varasid ja teenida intressi, sarnaselt traditsiooniliste pankade säästudkontodega, kuid sageli oluliselt kõrgema tootlusega. Genereeritud intress on tulemus platvormi laenutest neid varasid institutsionaalsetele laenuvõtjatele, kauplejatele või detsentraliseeritud protokollidele.

Tsentraliseeritud vs detsentraliseeritud säästud

Krüptosäästudele on kaks peamist lähenemist: Tsentraliseeritud Finants (CeFi) ja Detsentraliseeritud Finants (DeFi). CeFi platvormid on ettevõtete poolt juhitud, kes tegutsevad kasutaja fondide haldajatena. Nad juhivad laenamistegevust, vastavust ja turvalisust. Kasutajad usaldavad platvormi oma varade kaitsmiseks ja tootluse genereerimiseks. Need platvormid pakuvad sageli kasutajasõbralikke liideseid ja klienditoetust.

DeFi platvormid toimivad vastupidi nutilepingute kaudu plokiahelis. Pole tsentralset vahepealset; selle asemel juhivad kood laenu- ja laenamismäärasid reaalajas basseini kasutuse põhjal. Kasutajad säilitavad kontrolli oma varade üle mittesäilitavate rahakottide kaudu. Kuigi DeFi elimineerib vastaspoolte riski, mis on seotud tsentraliseeritud ettevõttega, toob see kaasa nutilepingute riski, kus koodi haavatavused võivad olla ära kasutatud.

Paindlikud vs fikseeritud tähtajaga valikud

Säästutooted tulevad sageli kahes formaadis: paindlikud ja fikseeritud tähtajaga. Paindlikud kontod võimaldavad kasutajatel oma vahendeid igal ajal välja võtta. See likviidsus on ideaalne investoritele, kes võivad vajada kiiret kapitalipääsu või soovivad aktiivselt kaubelda. Siiski pakuvad paindlikud kontod tavaliselt madalamaid intressimäärasid võrreldes fikseeritud vastastikustega.

Fikseeritud tähtajaga kontod nõuavad kasutajatelt oma varasid lukustada eelnevalt määratud perioodiks, nagu 30, 60 või 90 päeva. Vastutasuks likviidsusest loobumise eest saavad kasutajad kõrgemaid intressimäärasid. See struktuur pakub platvormile stabiilset kapitali laenamiseks, võimaldades pakkuda deposiitoritele paremaid tootlusi. Valik nende opteerimise vahel sõltub investori ajahorisondist ja likviidsusvajadusest.

Varaspetsiifiline tootluspotentsiaal

Potentsiaalne tootlus varieerub oluliselt deposiititud vara järgi. Stablecoinid nagu USDT ja USDC pakuvad sageli kõrgemaid intressimäärasid, tavaliselt 6% kuni 12% APY. Seda ajendab suur nõudlus stabiilse tagatise järele kaubandus- ja laenuturgudel. Investorid otsivad stablecoine volatiilsuse vastu kindlustamiseks või efektiivseks arvelduseks.

Peamised krüptovaluutad nagu Bitcoin ja Ethereum pakuvad üldiselt madalamaid tootlusi võrreldes stablecoinidega, sageli 1% kuni 7% vahel. Siiski võimaldab nende varade hoidmine intressikandvatel kontodel alusvara hoidmiste liitmist. Muud altcoininud, nagu Polkadot või Solana, võivad pakkuda kõrgemaid panustamisel põhinevaid tasusid, peegeldades nende spetsiifilist võrgustiku inflatsiooni ja nõudluse dünaamikat.

Tuletisinstrumentide ja optsioonituru infrastruktuur

Edasijõudnud struktureeritud tooted kasutavad sageli tuletisinstrumente tootluse suurendamiseks või positsioonide kindlustamiseks. Tuletisinstrumentid on finantslepingud, mille väärtus tuleneb alusvarast. Krüpto ruumis on levinumad tuletisinstrumentid futuurid ja optsioonid. Need instrumendid võimaldavad kauplejatel spekuleerida hinnaliikumistega või juhtida riske ilma vara ise omamata.

Optsioonikauplemise mehhanismid

Optsioonikauplemine annab omanikule õiguse, kuid mitte kohustuse osta või müüa vara kindlal hinnaga teatud kuupäevaks. See eristuslik omadus eristab optsioone futuuridest, kus lepingu omanik on kohustatud tehingu täitmiseks. Optsioonid jagunevad kaheks peamiseks tüübiks: call ja put. Call-optsoon annab õiguse osta, put-optsoon annab õiguse müüa.

Optsioonibörsid hõlbustavad neid tehinguid, pakkudes edasijõudnud strateegiaid kogenud turuosalistele. Kauplejad kasutavad optsioone potentsiaalsete hinnalanguste kindlustamiseks või tulu genereerimiseks preemiate kogumise kaudu. Näiteks müües call-optsioone omatud positsiooni vastu (kaetud callid) on tavaline strateegia tulu genereerimiseks tasases või kergelt karulikus turus.

Futuurid ja perpetuaallepingud

Futuurilepingud on kokkulepped osta või müüa vara eelnevalt määratud hinnaga tulevikus. Neid kasutatakse laialdaselt riskide kindlustamiseks või turutrendide spekuleerimiseks. Krüptos populaarne futuuri tüüp on perpetuaalfutuur. Erinevalt standardfutuuridest pole perpetuaalidel aegumiskuupäeva. Kauplejad võivad positsioone hoida määramatu ajani, kui säilitavad piisava margeeni.

Perpetuaalfutuurid kasutavad rahastamismäära mehhanismi, et hoida lepinguhinda kooskõlas vara spot-hinnaga. Kui futuuri hind on kõrgem kui spot-hind, maksavad longid shortidele. Kui madalam, maksavad shortid longidele. See rahastamismäär võib olla oluline tootluse allikas kauplejatele, kes võtavad vastassuunda domineerivale turutrendile.

Võimendus ja marginaalkauplemine

Marginaalkauplemise platvormid võimaldavad kasutajatel kaubelda laenatud vahenditega, suurendades nende ostuvõimsust. See võimendus võib oluliselt suurendada potentsiaalseid kasumeid, kuid ka kahjusid. Struktureeritud toodete kontekstis juhitakse võimendust hoolikalt tootluse suurendamiseks ilma portfelli liigse likvideerimisriskita.

Võimendusega kauplemine hõlmab säilitusmargiini hoidmist. Kui turg liigub positsiooni vastu, võib konto equity langeda selle taseme alla, vallandades likvideerimise. Edasijõudnud platvormid pakuvad erinevaid riske juhtivaid tööriistu, sealhulgas stop-loss tellimusi ja reaalajas margiinijälgimist.

Tokeniseeritud varad ja alternatiivsed turud

Struktureeritud tootluse ulatus ulatub põlis-krüptovaluutadest tokeniseeritud reaalse maailma varade esindusteni. Tokeniseeritud aktsiad on digitaalsed tokenid, mis jälgivad avalikult kaubeldavate ettevõtete hinda. Need varad võimaldavad krüpto investoritel saada ekspositsiooni traditsioonilistele aktsiaturgudele digitaalse valuuta abil.

Tokeniseeritud aktsiate eelised

Tokeniseeritud aktsiate kauplemine pakub mitmeid eeliseid võrreldes traditsiooniliste maaklerkontodega. Üks peamisi eeliseid on fraktsionaalne omand. Traditsioonilistel turgudel võib ühe kallihinnalise aktsia nagu Tesla või Amazon ostmine olla mõne investori jaoks keelatud. Tokeniseeritud aktsiad võimaldavad osta aktsia fraktsioone, demokraatiseerides juurdepääsu kõrge väärtusega aktsiatele.

Teine oluline eelis on 24/7 kauplemine. Traditsioonilised aktsiaturgud töötavad kindlate avamis- ja sulgemisajadega, piirates investorite reageerimist uudistele. Tokeniseeritud varasid krüptobörsidel saab sageli kaubelda ööpäev läbi, pakkudes suuremat paindlikkust. Lisaks arenevad need tehingud plokiahelis, pakkudes läbipaistvust ja kiirust, mis sageli ületab pärand-arveldussüsteeme.

Globaalne juurdepääs ja mitmekesistus

Tokeniseeritud aktsiad pakuvad globaalset juurdepääsu turgudele, mis muidu võivad olla geograafiliste barjääride tõttu piiratud. Investorid saavad mitmekesistada oma portfellid, kombineerides volatiilseid krüptovarasid potentsiaalselt stabiilsemate traditsiooniliste aktsiatega. See mitmekesistus on riskijuhtimise võtmekomponent, hajutades ekspositsiooni erinevatele varaklassidele erinevate korrelatsioonidega.

Need tokenid on tavaliselt tagatud tegelike alusaktsiate poolt, mida hoiab haldaja. See struktuur tagab, et tokeni väärtus järgib reaalse maailma vara. Siiski peavad investorid veenduma, et kasutavad regulatsiooniga platvorme, mis kinnitavad nende tokenite tagamist, et vältida vastaspoolte riske.

Edasijõudnud strateegiate jaoks platvormide valimine

Õige platvormi valimine on kriitiline edasijõudnud struktureeritud strateegiate ohutu ja efektiivse täitmise jaoks. Turul on pakutakse erinevaid börsitüüpe, igaühel oma eristuvate omaduste, tasustruktuuride ja turvalisusprotokollidega.

Tsentraliseeritud vs detsentraliseeritud börsid

Tsentraliseeritud börsid (CEX) on juhitud tsentralse asutuse poolt ja pakuvad kõrget likviidsust, kasutajasõbralikke liideseid ja laia teenuste valikut, sealhulgas fiat sissevoolu. Need on üldiselt parim sissepääs algajatele. CEX-id pakuvad sageli integreeritud tootlustooteid, muutes laenamise või panustamise lihtsaks ilma tehnilise ekspertteadmisteta. Siiski nõuavad nad kasutajatelt platvormi usaldamist oma fondide haldamiseks.

Detsentraliseeritud börsid (DEX) toimivad ilma tsentralse asutuseta, võimaldades otsest peer-to-peer kaupa. Nad pakuvad paremat privaatsust ja mittesäilitavat turvalisust, mis tähendab, et kasutajad säilitavad täieliku kontrolli oma privaatvõtmete üle. DEX-id on hädavajalikud DeFi tootluse farmimise ja likviidsuse pakkumise võimaluste jaoks. Siiski võivad neil olla madalam likviidsus ebaselgete varade jaoks ja järgmise õppimiskruse.

Hübriid- ja P2P platvormid

Hübriidbörsid püüavad kombineerida tsentraliseeritud platvormide likviidsust ja kasutusmugavust detsentraliseeritud turvalisusega. Nad püüavad pakkuda mõlema maailma parimaid pooli, kuigi need on vähem levinud kui puhtad CEX või DEX mudelid. Peer-to-Peer (P2P) börsid hõlbustavad otseseid tehinguid kasutajate vahel. Need platvormid võimaldavad paindlikke makseviise ja võivad olla kasulikud fiati-krüptoks konverteerimiseks piirkondades piiratud pangatoe tõttu.

Tasumiste ja likviidsuse hindamine

Kauplemistasud ja likviidsus on otsustavad tegurid platvormi valimisel. Kõrge likviidsus tagab, et tehinguid saab täita kiiresti ilma olulise hinnaliugemiseta. See on eriti oluline strateegiate jaoks, mis hõlmavad tuletisinstrumente või suuri mahusid. Tasustruktuurid, sealhulgas maker/taker tasud ja väljamaksekulud, mõjutavad otseselt netotootlusi.

| Omadus | Tsentraliseeritud börs (CEX) | Detsentraliseeritud börs (DEX) |

|---|---|---|

| Haldus | Platvorm hoiab vahendeid | Kasutaja hoiab vahendeid |

| Likviidsus | Tavaliselt kõrge | Variaabeline basseini järgi |

| Privaatsus | KYC sageli nõutud | Kõrge (pole KYC-d) |

| Kasutusmugavus | Algajasõbralik | Järgne õppimiskurv |

Riskijuhtimine ja turvalisusprotokollid

Osalemine edasijõudnud tootlustoodetes hõlmab kaasasündinud riske, mida tuleb juhtida ranged turvalisuspraxised ja due diligence kaudu. Alusplatvormi ohutus on sama oluline kui strateegia ise.

Platvormi turvalisusstandardid

Investorid peaksid eelistama platvorme, mis rakendavad tugevaid turvameetmeid. Kahefaktoriline autentimine (2FA) on standardnõue kontode kaitsmiseks volitamata juurdepääsu eest. Külmhoiustus on veel üks kriitiline omadus, kus börs hoiab enamiku kasutajate vahendeid offline turvalistes rahakottides, mis on veebiründajatele ligipääsmatud.

Regulatiivne vastavus on samuti tugev näitaja platvormi usaldusväärsusest. Börsidel, kes järgivad kohalikke regulatsioone ja läbivad regulaarseid auditeid, on üldiselt ohutumad. Kasutajad peaksid otsima platvorme läbipaistva ajalooga ja reservide tõendiga, tagades, et kliendifondid on täielikult tagatud ega väärkasutatud.

Säilitav vs mittesäilitav riskid

Valik säilitavate ja mittesäilitavate lahenduste vahel hõlmab kaubandust mugavuse ja kontrolli vahel. Säilitavad platvormid juhivad turvalisuse tehnilisi aspekte, kuid toovad kaasa vastaspoolte riski. Kui platvorm ebaõnnestub või häkitakse, võivad kasutajate vahendid kaduda. Mittesäilitavad rahakotid annavad kasutajale täieliku kontrolli, kuid panevad kogu turvalisuse vastutuse individuaalile. Privaatvõtmete kaotamine mittesäilitavas seades viib vahendite püsiva kaotuseni.

Turu- ja protokoliriskid

Platvormi turvalisuse üle peavad investorid arvestama tururiskidega. Volatiilsus võib viia likvideerimiseni võimendatud positsioonides või ajutise kaotuseni likviidsusbasseinides. DeFi protokollides võivad nutilepingute vead viia ärakasutamiseni. Mitmekesistus erinevate platvormide, varade ja strateegiate vahel on kõige efektiivsem viis nende süsteemsete riskide leevendamiseks.

Järeldus

Kryptovaluuta investeerimise maastik on küpsenud, pakkudes mehhanisme, mis ulatuvad palju kaugemale lihtsast varaomandist. Kasutades turu kaasasündinud volatiilsust strateegiate nagu dollar-kulu keskmistamise kaudu, saavad investorid siluda sisenemishindu ja leevendada ajastamisriske. Kui kombineerida need tootlust genereerivate infrastruktuuridega nagu laenamiste platvormid ja säästudkontod, muudetakse passiivsed varad tootlikuks kapitaliks.

Täiendavalt võimaldab tuletisinstrumentide nagu optsioonide ja futuuride integreerimine keerukat riskijuhtimist ja spekuleerimist. Olgu see tsentraliseeritud haldajate või detsentraliseeritud protokollide kaudu, tänapäevased tööriistad annavad investoritele võime struktureerida oma portfellid erinevatele turutingimustele. Edu selles valdkonnas nõuab nende komponentide sügavat mõistmist, distsiplineeritud täitmise lähenemist ja ranget fookust turvalisusele ja riskijuhtimisele.

Distsiplineeritud strateegiate järjepidev rakendamine turumehhanismide mõistmisega on võti edasijõudnud krüptotootlustoodete navigeerimisel.