La economía digital ha pasado de la simple transferencia de valor a un ecosistema complejo y programable. En la base de este cambio se encuentra una colección de tecnologías a menudo referida como la pila descentralizada. Esta arquitectura no depende de un solo servidor o autoridad. En cambio, opera a través de una red distribuida de computadoras que validan y registran transacciones. Esta estructura cambia fundamentalmente la forma en que se construyen, acceden y mantienen los productos financieros.

En el mundo tradicional, los servicios financieros están aislados. Los bancos, compañías de seguros y exchanges operan en sistemas cerrados que no se comunican entre sí. La pila descentralizada invierte este modelo. Crea un entorno abierto donde las aplicaciones pueden interactuar sin problemas. Esta interoperabilidad permite la creación de instrumentos financieros completamente nuevos que antes eran imposibles.

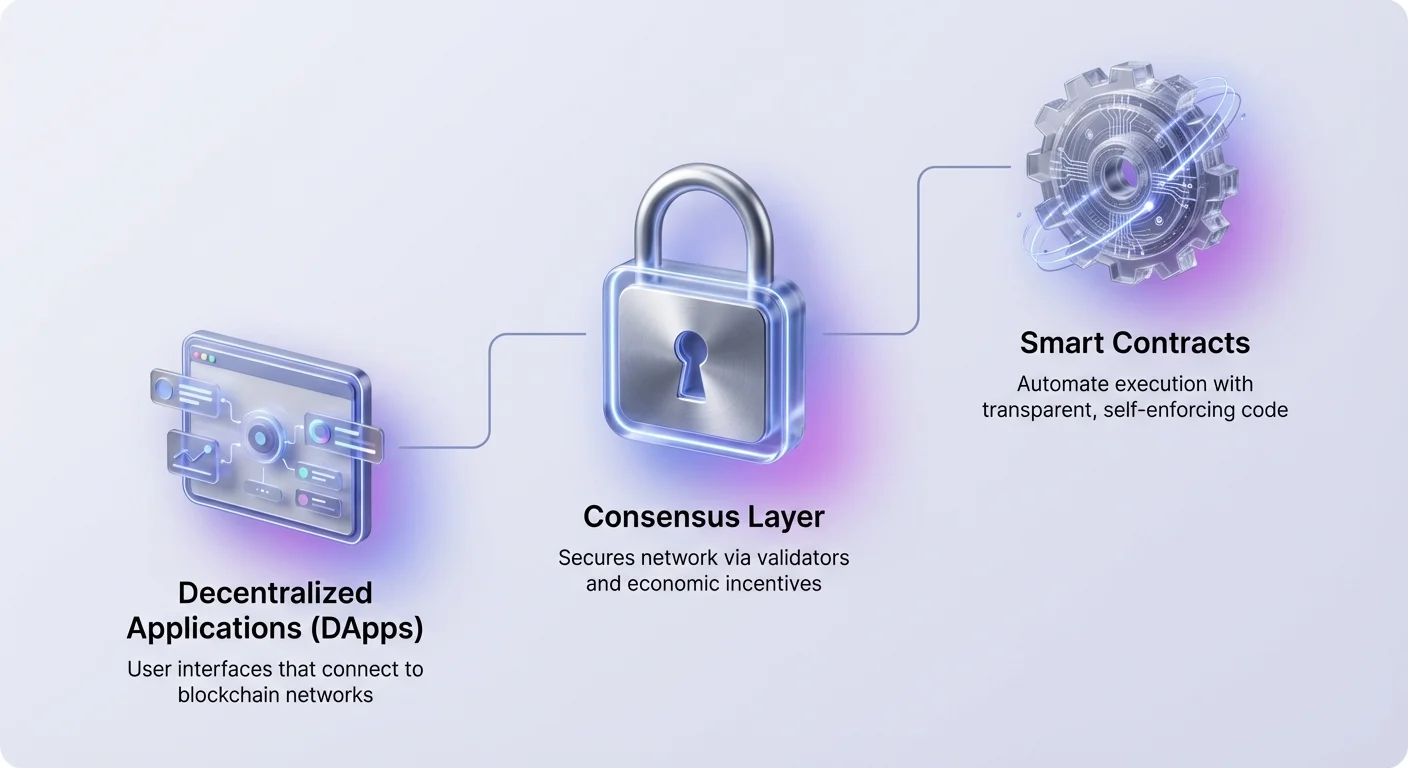

La pila está compuesta por varias capas distintas. En la base, los mecanismos de consenso aseguran la red. Por encima, los contratos inteligentes proporcionan la lógica para la automatización. En la cima, las aplicaciones descentralizadas ofrecen interfaces de usuario para la interacción. Entender cómo funcionan estas capas es esencial para navegar el panorama cripto moderno.

La base de la automatización: Contratos inteligentes

El motor que impulsa la pila descentralizada es el contrato inteligente. Estos son programas autoejecutables almacenados en una blockchain que se ejecutan cuando se cumplen condiciones predeterminadas. A diferencia de los contratos tradicionales que requieren abogados o notarios para hacerlos cumplir, los contratos inteligentes se cumplen a sí mismos a través del código. Automatizan la ejecución de un acuerdo para que todos los participantes puedan estar seguros del resultado de inmediato.

Dado que estos contratos existen en una red descentralizada, son transparentes e inmutables. Una vez desplegados, el código no puede ser alterado por una sola parte. Esto crea un entorno determinista donde los usuarios no necesitan confiar en una autoridad central. Solo necesitan confiar en la lógica del código en sí. Este cambio reduce el riesgo de contraparte y elimina la necesidad de intermediarios en muchas transacciones financieras.

Sin embargo, la inmutabilidad de los contratos inteligentes es un arma de doble filo. Aunque previene la manipulación, también significa que los errores en el código son permanentes hasta que se despliega un nuevo contrato. Esto hace que el proceso de desarrollo sea crítico. Los desarrolladores deben asegurar que la lógica sea sólida y libre de vulnerabilidades antes de que el dinero fluya al sistema.

La capa de interfaz: Aplicaciones descentralizadas

Los usuarios interactúan con la blockchain principalmente a través de Aplicaciones Descentralizadas, o DApps. Una DApp funciona de manera similar a una aplicación web estándar, pero se conecta a una red blockchain en lugar de una base de datos centralizada. El frontend es familiar, pero la lógica del backend se ejecuta en una red distribuida. Esta arquitectura asegura que ninguna entidad única pueda apagar la aplicación o censurar el acceso de los usuarios.

Para usar una DApp, las personas conectan una billetera digital en lugar de crear un nombre de usuario y contraseña. Esta billetera actúa como un pasaporte en todo el ecosistema. Contiene las claves privadas y activos del usuario, permitiéndoles firmar transacciones e interactuar directamente con contratos inteligentes. Este modelo otorga a los usuarios la custodia total de sus datos y fondos.

Las DApps abarcan una amplia gama de categorías. Aunque las aplicaciones financieras son actualmente las más prominentes, la tecnología soporta juegos, redes sociales y gestión de identidad. En todos los casos, la DApp sirve como el puente entre el código complejo de la blockchain y el usuario final. Simplifica la experiencia mientras retiene los beneficios de la descentralización.

Primitivas financieras y protocolos DeFi

Las Finanzas Descentralizadas, o DeFi, representan la implementación más madura de DApps y contratos inteligentes. Reconstruye instrumentos financieros tradicionales sobre rieles abiertos. El ecosistema se basa en «money legos» modulares que pueden combinarse para crear estrategias financieras complejas.

Exchanges descentralizados y liquidez

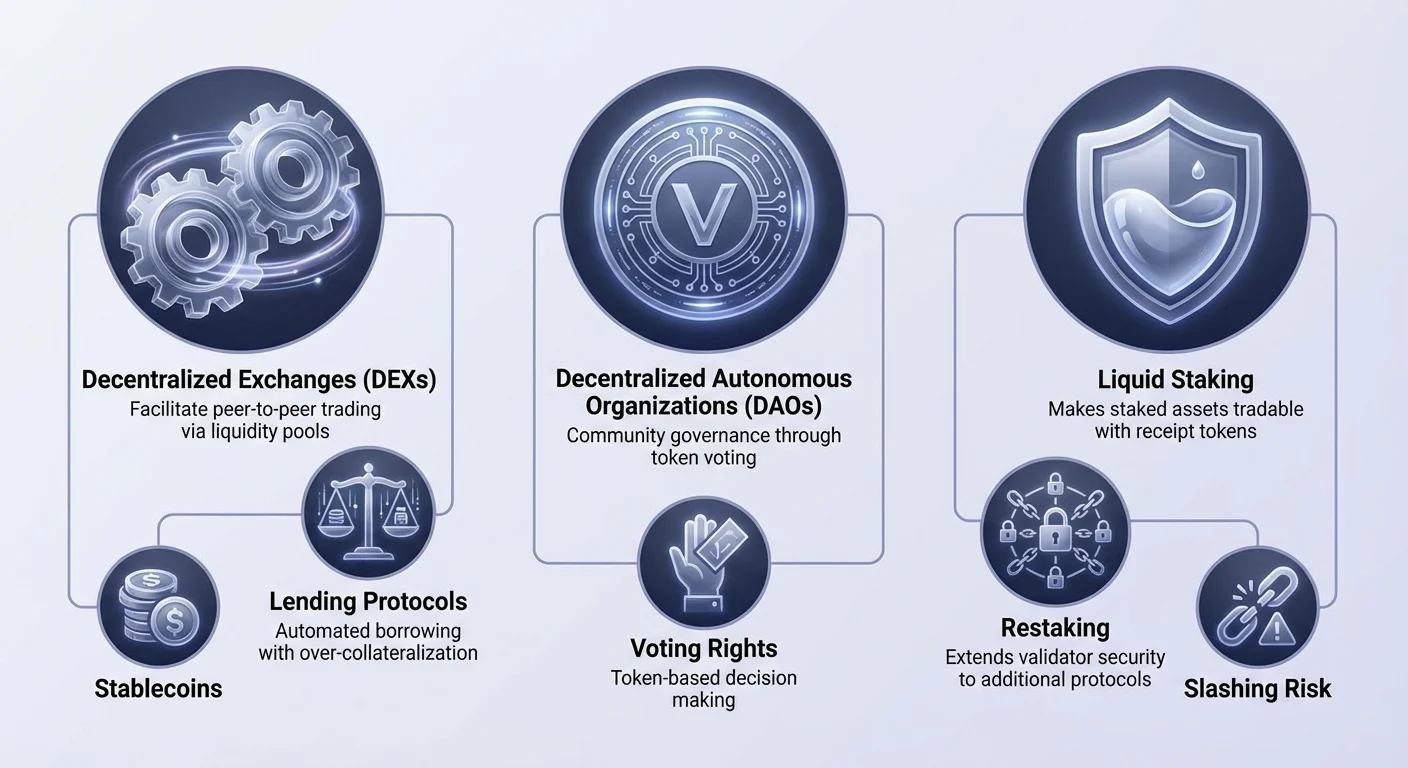

Un pilar central de DeFi es el Exchange Descentralizado (DEX). A diferencia de sus contrapartes centralizadas, los DEX no toman custodia de los fondos de los usuarios. En cambio, facilitan el comercio peer-to-peer a través de contratos inteligentes. Muchos DEX utilizan un modelo conocido como Automated Market Maker (AMM).

En un sistema AMM, los libros de órdenes tradicionales son reemplazados por pools de liquidez. Los usuarios depositan pares de activos en estos pools para facilitar el comercio para otros. A cambio, estos proveedores de liquidez ganan una porción de las tarifas de trading. Este mecanismo crowdsourtea la liquidez, permitiendo que cualquiera se convierta en market maker y gane rendimiento sobre sus activos ociosos.

Préstamos y préstamos automatizados

Los protocolos de préstamo han revolucionado el acceso al crédito. En las finanzas tradicionales, obtener un préstamo requiere verificaciones de crédito e historial bancario. En DeFi, el proceso es sin permisos y automatizado. Los usuarios depositan activos cripto en un contrato inteligente para ganar intereses, mientras que los prestatarios retiran fondos contra colateral.

Para gestionar el riesgo sin un oficial de préstamos humano, estos protocolos típicamente requieren sobrecolateralización. Por ejemplo, un prestatario podría necesitar depositar $200 en Ethereum para pedir prestados $100 en stablecoins. Si el valor del colateral cae por debajo de un umbral específico, el contrato inteligente liquida automáticamente el activo para repagar el préstamo. Esto asegura la solvencia del pool de préstamos.

Stablecoins y derivados

La volatilidad es una constante en el mercado cripto. Las stablecoins abordan esto anclando su valor a un activo estable, usualmente el dólar estadounidense. Sirven como un puente crítico, permitiendo a los usuarios permanecer en el ecosistema cripto sin exponerse a oscilaciones masivas de precios. Son el medio de intercambio principal dentro de los protocolos DeFi.

Los derivados y mercados de predicción extienden aún más la utilidad de la pila. Los usuarios pueden operar futuros perpetuos o especular sobre eventos del mundo real sin intermediarios. Estos mercados operan 24/7 y ofrecen acceso global, eliminando las restricciones geográficas comunes en el trading de derivados tradicionales.

Gobernanza a través de DAOs

La pila descentralizada requiere un nuevo método de organización. Las Organizaciones Autónomas Descentralizadas (DAOs) cumplen este rol. Una DAO es una entidad representada por reglas codificadas como un programa informático que es transparente, controlado por los miembros de la organización y no influenciado por un gobierno central.

| Característica | Corporación tradicional | DAO |

|---|---|---|

| Gestión | Jerárquica | Plana / Distribuida |

| Toma de decisiones | Junta directiva | Votación de tenedores de tokens |

| Transparencia | Privada | Pública en blockchain |

En una DAO, los derechos de gobernanza a menudo están tokenizados. Los tenedores del token nativo del proyecto pueden votar sobre propuestas, como actualizaciones de protocolos o asignaciones de tesorería. Los contratos inteligentes entonces ejecutan automáticamente el resultado de la votación.

Esta estructura permite la coordinación global sin complejos trámites legales. Alinea los incentivos de la comunidad con el éxito del protocolo. Sin embargo, también introduce desafíos respecto a la apatía de los votantes y la concentración del poder de voto entre grandes tenedores.

Consenso de red y staking

Debajo de la capa de aplicaciones se encuentra el mecanismo de consenso. Este es el sistema que asegura la red y valida transacciones. Mientras que las blockchains tempranas usaban minería intensiva en energía, las redes modernas dependen en gran medida de Proof of Stake (PoS).

La evolución del consenso

Proof of Stake reemplaza el trabajo computacional con compromiso financiero. Los validadores bloquean, o «hacen stake», una cierta cantidad de la criptomoneda nativa de la red. Este stake actúa como un depósito de seguridad. Si un validador actúa de manera maliciosa o falla en mantener su nodo, una porción de su stake puede ser slashed, lo que significa que se destruye o confisca.

Este modelo económico alinea la seguridad de la red con el valor del activo. Cuanto más valor está en stake, más costoso se vuelve para un atacante comprometer la cadena. A cambio de asegurar la red, los validadores reciben recompensas de staking, similares a pagos de intereses.

Responsabilidades de los validadores

Los validadores son responsables de proponer nuevos bloques y verificar el trabajo de otros. Para la mayoría de los usuarios, ejecutar un nodo validador dedicado es demasiado técnico. En consecuencia, muchos participan a través de delegación.

La delegación permite a un usuario asignar su peso de voto a un validador profesional mientras retiene los beneficios económicos del staking. Esto reduce la barrera de entrada, permitiendo que cualquiera con el token nativo contribuya a la seguridad de la red y gane recompensas pasivas.

Optimizando la eficiencia de capital con liquid staking

Una limitación significativa del staking tradicional es la iliquidez. Cuando los activos están en stake, están bloqueados en un contrato inteligente y no pueden usarse para trading o colateral. Esto crea un conflicto para los usuarios que quieren apoyar la red pero también utilizar su capital en DeFi.

El liquid staking resuelve esta ineficiencia. Cuando un usuario hace stake a través de un protocolo de liquid staking, recibe un token de recibo a cambio. Este token representa su reclamo sobre el activo en stake más cualquier recompensa acumulada. Por ejemplo, hacer stake de Ethereum podría generar un token que rastrea el valor de ese Ether.

Estos tokens de liquid staking (LSTs) son libremente negociables. Pueden usarse como colateral en protocolos de préstamo o negociados en DEXs. Esto permite que el mismo capital sea productivo en dos lugares a la vez. El activo asegura la blockchain subyacente mientras que el token de recibo genera rendimiento o proporciona liquidez en el ecosistema DeFi.

Expandiendo horizontes de seguridad: Restaking

El concepto de restaking representa la próxima evolución en la eficiencia de seguridad blockchain. Permite que la confianza establecida en una red se extienda a otras. Tradicionalmente, cada nuevo servicio descentralizado, como un oráculo o un puente, necesitaba bootstrappear su propio conjunto de validadores y confianza económica. Esto es costoso y a menudo lleva a seguridad fragmentada.

Los mecanismos de seguridad compartida

El restaking permite a los validadores reutilizar su capital en stake para asegurar protocolos adicionales. Al optar por nuevas condiciones de slashing, un validador puede comprometer su stake existente para asegurar múltiples servicios simultáneamente. Esto agrega seguridad, permitiendo que protocolos más pequeños hereden las robustas garantías de seguridad de una blockchain importante como Ethereum.

Hay dos métodos principales para esto. El restaking nativo involucra a un validador apuntando sus credenciales de retiro a los contratos inteligentes de restaking. Ejecutan software adicional para validar los nuevos servicios. El restaking líquido, por otro lado, involucra depositar LSTs en un protocolo de restaking, que luego gestiona la delegación a operadores.

Riesgos de la rehipotecación

Aunque el restaking aumenta la eficiencia de capital y el potencial de recompensas, introduce riesgos compuestos. El más prominente es el riesgo de slashing. Dado que el mismo capital está asegurando múltiples redes, un fallo técnico o un acto malicioso podría resultar en penalizaciones en todas ellas.

Además, el restaking añade capas de complejidad al ecosistema. Crea una red de dependencias donde un fallo en un protocolo podría propagarse a otros. También hay preocupaciones respecto a la centralización, ya que los validadores que asumen más riesgo para ofrecer rendimientos más altos podrían atraer la mayoría del capital, debilitando la naturaleza descentralizada de la capa base.

Navegando los riesgos en la pila descentralizada

La pila descentralizada ofrece un poder inmenso, pero transfiere la carga de la seguridad al usuario. Sin bancos para revertir transacciones, los errores son a menudo irreversibles. Comprender los riesgos específicos asociados con las DApps y contratos inteligentes es vital para la preservación de activos.

Vulnerabilidades técnicas

El código es escrito por humanos, y el error humano es inevitable. Los contratos inteligentes pueden contener bugs que los hackers explotan para drenar fondos. Incluso los protocolos que han sido auditados por firmas de seguridad no son inmunes. Una auditoría reduce el riesgo pero no lo elimina.

Los usuarios deben estar atentos a los "rug pulls", donde los desarrolladores abandonan un proyecto y roban los fondos. Esto a menudo sucede en proyectos nuevos y no verificados que ofrecen rendimientos irrealistamente altos. En estos escenarios, el código puede permitir a los creadores acuñar tokens infinitos o drenar los pools de liquidez, dejando a los inversores con activos sin valor.

Seguridad operativa

El phishing es una amenaza omnipresente en el espacio Web3. Los atacantes crean sitios web falsos que imitan DApps legítimas. Si un usuario conecta su wallet a una interfaz maliciosa, puede firmar inadvertidamente una transacción que da al atacante permiso para gastar sus fondos.

Verificar la URL es la primera línea de defensa. Además, los usuarios deben verificar los iconos de candado en el navegador y confiar en los marcadores para servicios usados frecuentemente. La naturaleza abierta de la pila significa que cualquiera puede desplegar un contrato, por lo que la debida diligencia es responsabilidad del individuo.

Conclusión

La pila descentralizada representa una re-arquitectura fundamental del valor digital. Al superponer DApps y contratos inteligentes sobre mecanismos de consenso robustos, habilita un sistema financiero que es abierto, transparente y automatizado. Desde la seguridad fundacional del staking hasta la eficiencia de capital del restaking, cada capa se construye sobre la anterior para crear un ecosistema cohesivo.

Aunque la innovación proporciona nuevas oportunidades para rendimientos y participación, exige un mayor nivel de alfabetización técnica. La eliminación de intermediarios empodera a los usuarios pero también elimina las redes de seguridad encontradas en las finanzas tradicionales. A medida que la tecnología madura, la distinción entre estas capas puede difuminarse, pero los principios centrales de autocustodia y código verificable permanecerán centrales.

La pila descentralizada te empodera para ser tu propio banco, siempre que verifiques cada interacción.