Los mercados de criptomonedas se caracterizan por sus movimientos dinámicos de precios. Aunque esta volatilidad atrae a los traders que buscan retornos significativos, representa una barrera fundamental para la adopción de activos digitales en el comercio diario. Para que una moneda funcione de manera efectiva como medio de intercambio o unidad de cuenta, requiere un valor predecible. Si el poder adquisitivo de un activo digital fluctúa salvajemente dentro de una sola hora, se vuelve impráctico para comprar comestibles, pagar el alquiler o liquidar contratos comerciales internacionales.

Esta limitación específica dentro del ecosistema crypto llevó al desarrollo de las stablecoins. Estas son activos digitales diseñados para minimizar la volatilidad de precios al anclar su valor a un activo externo estable, más comúnmente el dólar estadounidense. Al combinar la velocidad y la naturaleza sin fronteras de la tecnología blockchain con la estabilidad relativa de la moneda fiat, las stablecoins sirven como un puente crítico entre las finanzas tradicionales y la web descentralizada. Permiten a los usuarios almacenar valor y realizar transacciones globales sin salir del entorno blockchain.

La demanda de estos activos ha crecido exponencialmente. Inicialmente utilizadas principalmente por traders para asegurar ganancias durante caídas del mercado, su utilidad se ha expandido significativamente. Hoy en día, las empresas las usan para liquidaciones transfronterizas eficientes, e individuos en economías de alta inflación las usan para preservar su riqueza. Entender las mecánicas, tipos y riesgos de estos activos es esencial para navegar la economía digital moderna.

La evolución de los sistemas monetarios

De mercancías a fiat

La historia del dinero revela una búsqueda constante de eficiencia y estabilidad. Las primeras sociedades dependían de sistemas de trueque, limitados por la necesidad de una doble coincidencia de deseos. Ambas partes en el intercambio tenían que desear exactamente lo que la otra ofrecía. Esta ineficiencia llevó a la adopción del dinero-mercancía, como conchas marinas o oro. Estos ítems poseían valor intrínseco y escasez, lo que los convertía en medios de intercambio efectivos.

A medida que las economías se expandían, transportar metales pesados se volvió impráctico. Esto impulsó la creación del dinero representativo, donde certificados de papel representaban una reclamación sobre una mercancía física almacenada en una bóveda. Eventualmente, esto evolucionó hacia el sistema fiat moderno. La moneda fiat no está respaldada por mercancías físicas, sino por decreto gubernamental y confianza pública. Aunque flexible, los sistemas fiat son vulnerables a la inflación, donde el poder adquisitivo del dinero disminuye con el tiempo debido a la expansión de la oferta.

La transformación digital

La introducción de Bitcoin marcó un cambio hacia la escasez digital. A diferencia de la moneda fiat, que puede ser impresa a voluntad por bancos centrales, muchas criptomonedas tienen cronogramas de oferta fija. Sin embargo, la valoración de mercado de estos activos descentralizados se determina únicamente por dinámicas de oferta y demanda, lo que lleva a una alta volatilidad.

Las stablecoins surgieron para abordar esta brecha específica en la línea de tiempo evolutiva. Intentan ofrecer lo mejor de ambos mundos: la estabilidad de las monedas fiat y las ventajas tecnológicas de las criptomonedas. Operan en redes descentralizadas, permitiendo transferencias 24/7 y programabilidad, mientras mantienen un valor que los usuarios reconocen y entienden. Este enfoque híbrido las ha convertido en una de las aplicaciones más ampliamente utilizadas de la tecnología blockchain.

La utilidad de los activos digitales estables

El caso de uso principal para las stablecoins inicialmente giraba en torno al trading de criptomonedas. Cuando un trader cree que el mercado está a punto de caer, convertir activos volátiles como Bitcoin en una stablecoin les permite proteger su capital sin convertir de vuelta a moneda fiat. Este proceso evita los retrasos y tarifas asociados con transferencias bancarias tradicionales. Los fondos permanecen en la blockchain, listos para ser desplegados inmediatamente cuando cambien las condiciones del mercado.

Más allá del trading, las stablecoins están revolucionando los pagos globales. Las transferencias internacionales tradicionales a menudo tardan días en liquidarse e incurren en altas tarifas de múltiples intermediarios. Las transacciones con stablecoins se liquidan en minutos, independientemente de la distancia geográfica. Esta eficiencia es particularmente valiosa para remesas, donde los trabajadores envían dinero a familias en otros países. Al evitar los rieles tradicionales, más valor llega a los destinatarios previstos.

En regiones que experimentan hiperinflación, las stablecoins ofrecen una tabla de salvación. Cuando una moneda nacional pierde valor rápidamente, los ciudadanos a menudo enfrentan estrictos controles de capital que les impiden comprar moneda extranjera. Las stablecoins proporcionan una alternativa digital, permitiendo a los individuos mantener activos denominados en dólares estadounidenses a través de un smartphone. Esto actúa como una cobertura contra la devaluación de su poder adquisitivo local, ofreciendo libertad económica en entornos restrictivos.

Mecanismos de estabilidad centralizados

Modelos respaldados por reservas

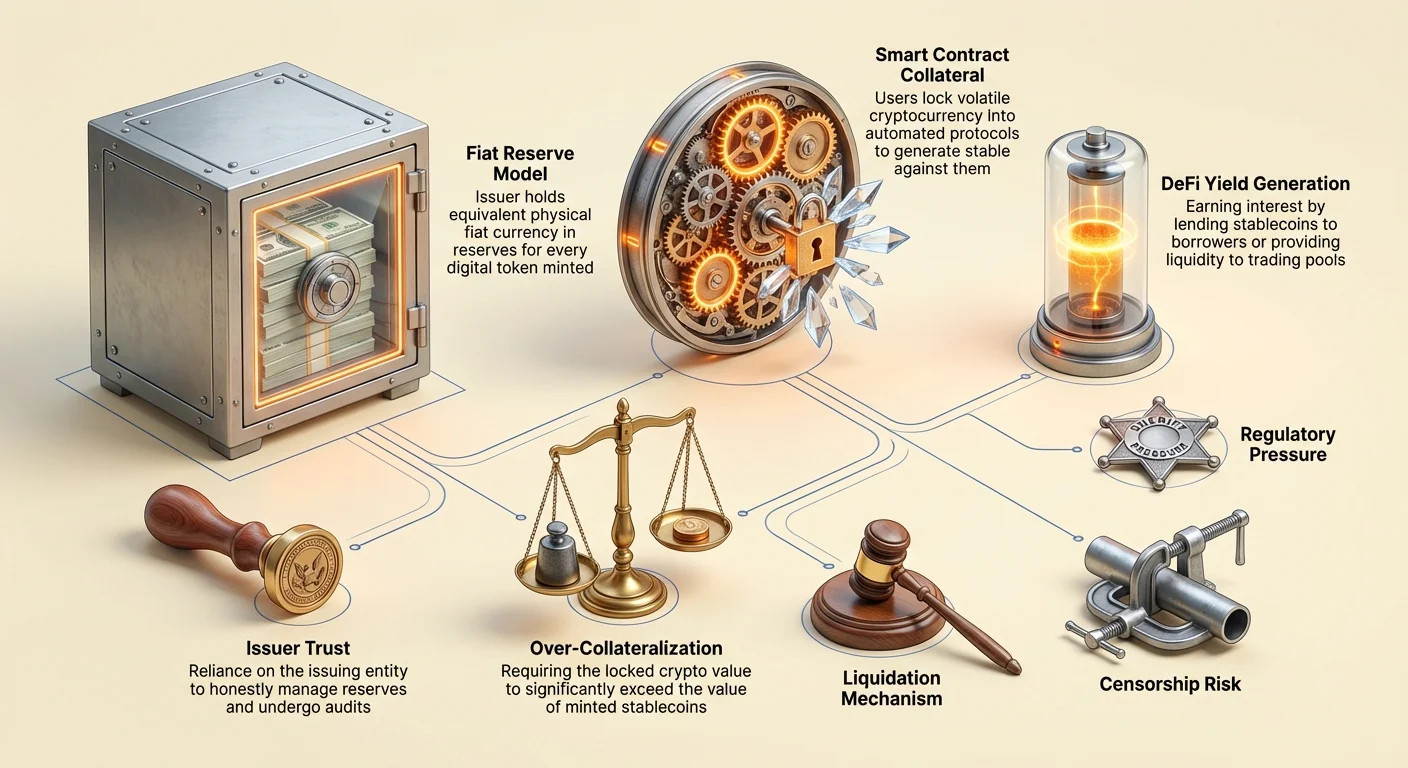

La forma más prevalente de stablecoin es el modelo centralizado respaldado por reservas. En este sistema, un emisor central crea tokens digitales que representan moneda fiat mantenida en una cuenta bancaria. Por cada unidad de stablecoin emitida en la blockchain, la empresa afirma tener una unidad equivalente de moneda fiat, como el dólar estadounidense, en reserva. Tokens como USDT y USDC operan bajo este principio.

Los usuarios pueden, en teoría, redimir sus tokens por la moneda fiat subyacente en cualquier momento. Este respaldo 1:1 proporciona una fuerte seguridad psicológica de valor. El mecanismo es directo: cuando un usuario deposita dólares con el emisor, se acuñan nuevos tokens. Cuando se redimen tokens, se queman y los dólares se devuelven al usuario. Esto expande y contrae la oferta digital para coincidir con las reservas custodiadas.

El rol de la confianza

Este modelo depende en gran medida de la confianza. Los usuarios deben creer que la empresa emisora realmente posee las reservas que afirma tener. A diferencia de los activos descentralizados donde el ledger es público y verificable por código, las reservas de una stablecoin centralizada se mantienen en cuentas bancarias privadas. Esto introduce riesgo de contraparte. Si el emisor malgestiona fondos o enfrenta acciones regulatorias, el anclaje podría verse amenazado.

Para mantener la confianza, los emisores reputados se someten a auditorías o atestaciones periódicas por firmas contables de terceros. Estos informes se publican para verificar que los activos en el banco coincidan con los tokens en circulación. Sin embargo, la calidad y frecuencia de estos informes varían entre emisores. La dependencia de la infraestructura bancaria tradicional también significa que estos activos están sujetos a las mismas regulaciones y limitaciones que el sistema financiero heredado.

Problemas de transparencia y verificación

La intersección entre el secreto corporativo y los ledgers públicos de blockchain crea desafíos únicos para las stablecoins centralizadas. Aunque el movimiento de tokens es visible en cadena, los activos de respaldo permanecen opacos. La controversia ha rodeado históricamente a ciertos emisores respecto a la composición de sus reservas. A menudo surgen preguntas sobre si las reservas se mantienen en efectivo líquido o en instrumentos de papel comercial y bonos corporativos más riesgosos.

Si una porción significativa de las reservas se mantiene en activos ilíquidos o volátiles, un escenario de "corrida bancaria" podría ser desastroso. Si demasiados usuarios intentan redimir sus tokens simultáneamente, el emisor podría luchar por convertir sus activos no líquidos lo suficientemente rápido para satisfacer la demanda. Esta discrepancia de liquidez es un factor de riesgo principal para los poseedores de stablecoins centralizadas.

Además, los organismos reguladores globales están examinando estas reservas más de cerca. Las demandas de transparencia total y requisitos estrictos de capital están aumentando. En algunas jurisdicciones, los emisores ahora deben mantener reservas únicamente en activos líquidos de alta calidad para asegurar que la redención siempre sea posible. Esta presión regulatoria impulsa a la industria hacia mayor transparencia, pero aumenta los costos de cumplimiento para los emisores.

Protocolos descentralizados

Posiciones de deuda colateralizadas

Las stablecoins descentralizadas buscan eliminar la necesidad de una autoridad central. En lugar de confiar en una empresa, los usuarios confían en contratos inteligentes y código. La versión más exitosa de esto es el modelo de Posición de Deuda Colateralizada (CDP), utilizado por protocolos como MakerDAO para crear DAI. En este sistema, los usuarios bloquean activos de criptomonedas volátiles, como Ethereum, en un contrato inteligente como colateral.

Una vez bloqueado el colateral, el usuario puede generar una cantidad específica de stablecoins como un préstamo contra sus tenencias de crypto. Crucialmente, estos préstamos deben estar sobrecolateralizados. Esto significa que el valor del crypto bloqueado debe exceder el valor de las stablecoins acuñadas. Por ejemplo, un usuario podría necesitar bloquear $150 en Ethereum para acuñar $100 en DAI. Este búfer protege el sistema contra la volatilidad del activo colateral.

Mecanismos de liquidación

La estabilidad de una stablecoin descentralizada depende de mecanismos de liquidación rigurosos. Si el valor del colateral cae por debajo de un umbral determinado, el contrato inteligente vende automáticamente el colateral para repagar la deuda y quemar las stablecoins. Esto asegura que la oferta en circulación permanezca totalmente respaldada, incluso si el mercado colapsa.

Este proceso es sin permisos y automatizado. Ningún gerente humano decide cuándo liquidar; el código ejecuta la venta basada en feeds de precios. Aunque esto elimina puntos centrales de falla, introduce complejidad. Los usuarios que gestionan CDPs deben monitorear activamente sus ratios de colateral para evitar penalizaciones de liquidación. Este modelo intercambia el riesgo de contraparte de los emisores centralizados por los riesgos técnicos y de mercado de gestionar posiciones financieras complejas.

El experimento algorítmico

Una tercera categoría, más riesgosa, son las stablecoins algorítmicas o de estilo señorial. Estos protocolos intentan mantener un anclaje sin respaldo colateral completo. En su lugar, usan algoritmos complejos e incentivos de teoría de juegos para gestionar oferta y demanda. El ejemplo más infame fue TerraUSD (UST), que utilizaba un sistema de dos tokens involucrando un token hermano volátil, LUNA.

El mecanismo incentivaba el arbitraje. Si UST cotizaba por encima de $1, los usuarios podían quemar $1 en LUNA para acuñar 1 UST, vendiéndolo para obtener ganancia e incrementando la oferta de UST para bajar el precio. A la inversa, si UST caía por debajo de $1, los usuarios podían quemar UST para acuñar $1 en LUNA, reduciendo la oferta para elevar el precio. Esto dependía enteramente de la fe del mercado en el token hermano volátil.

Cuando la confianza se erosionó, estos sistemas enfrentaron históricamente un "espiral de la muerte". En mayo de 2022, una venta masiva rompió el anclaje de UST. El algoritmo acuñó frenéticamente billones de tokens LUNA en un intento fútil de restaurar el equilibrio, volviendo el colateral inútil. Este evento eliminó miles de millones de dólares en valor y destacó los peligros extremos de la ingeniería financiera subcolateralizada en el espacio crypto.

Generación de rendimiento en activos estables

Oportunidades en finanzas descentralizadas

Una de las características más atractivas de las stablecoins es la capacidad de generar rendimiento. A diferencia de la moneda fiat en una cuenta de ahorros tradicional, que a menudo genera intereses insignificantes, las stablecoins pueden desplegarse en protocolos de Finanzas Descentralizadas (DeFi). Los rendimientos en este sector han sido históricamente significativamente más altos que las tasas bancarias tradicionales, reflejando el perfil de riesgo más alto.

Los poseedores pueden prestar sus stablecoins a prestatarios a través de plataformas de préstamo sobrecolateralizadas. El interés pagado por los prestatarios se distribuye a los prestamistas. Alternativamente, los usuarios pueden proporcionar liquidez a Creadores de Mercado Automatizados (AMM). Al depositar stablecoins en un pool de trading (p. ej., un par USDC/ETH), los usuarios ganan una porción de las tarifas de trading generadas por el exchange.

Dinámicas de riesgo y recompensa

Los altos rendimientos disponibles en los mercados crypto no están exentos de peligro. Los retornos se generan a través de diversas estrategias que conllevan riesgos específicos. Al depositar fondos en un contrato inteligente, los usuarios enfrentan "riesgo de contrato inteligente": la posibilidad de que un error en el código permita a hackers drenar los fondos. A diferencia de los depósitos bancarios, estos fondos generalmente no están asegurados por agencias gubernamentales.

Además, la generación de rendimiento a menudo implica prestar a traders que usan apalancamiento. Durante períodos de alta volatilidad del mercado, la demanda de préstamos de stablecoins aumenta, elevando las tasas de interés. Sin embargo, si el mercado colapsa, los prestatarios pueden incumplir, o las plataformas mismas pueden enfrentar insolvencia. Los usuarios deben evaluar cuidadosamente la fuente del rendimiento. Si un protocolo ofrece retornos que parecen demasiado buenos para ser verdad sin una fuente de ingresos clara, a menudo indica economía insostenible o riesgos ocultos.

Presiones regulatorias y de cumplimiento

Los gobiernos ven las stablecoins con una mezcla de interés y cautela. A medida que estos activos crecen en capitalización de mercado, atraen la atención de reguladores financieros que se preocupan por su impacto en la política monetaria y la estabilidad financiera. Una preocupación principal es el potencial de las stablecoins para facilitar finanzas ilícitas o evadir controles de capital.

Los marcos regulatorios se están endureciendo globalmente. Las leyes de Conoce a tu Cliente (KYC) y Anti-Lavado de Dinero (AML), que requieren verificar la identidad de los clientes, se están aplicando cada vez más a emisores de stablecoins y exchanges que los negocian. Esto crea una tensión entre el ethos abierto y sin permisos de crypto y los requisitos de vigilancia de las finanzas tradicionales.

En Estados Unidos y Europa, la legislación propuesta busca tratar a los emisores de stablecoins de manera similar a los bancos. Esto impondría auditorías estrictas de reservas y estándares operativos. Aunque esto podría aumentar la protección al consumidor y reducir el riesgo de colapso del emisor, también podría limitar la innovación y elevar barreras de entrada para nuevos proyectos. El resultado de estas batallas regulatorias probablemente definirá la estructura del mercado crypto para la próxima década.

Espectros de resistencia a la censura

La libertad para transaccionar

La resistencia a la censura se refiere a la capacidad de una red para procesar transacciones sin interferencia de terceros. Asegura que ninguna entidad pueda impedir que un usuario envíe o reciba valor, ni confiscar activos. Esta propiedad existe en un espectro. Bitcoin se considera ampliamente el activo más resistente a la censura porque su red está distribuida globalmente entre miles de mineros y nodos independientes.

Las stablecoins centralizadas como USDC y USDT se encuentran en el extremo opuesto de este espectro. Como son operadas por empresas privadas sujetas a regulación gubernamental, poseen capacidades de "listado negro". Los emisores pueden, y lo hacen, congelar direcciones específicas a pedido de las fuerzas del orden. Cuando una dirección se congela, los tokens dentro se vuelven inmóviles y efectivamente inútiles.

Implicaciones para los usuarios

Esta capacidad crea una divergencia fundamental en utilidad. Para inversores institucionales y empresas compliant, la capacidad de congelar fondos es una característica de seguridad que recupera activos robados y asegura cumplimiento regulatorio. Para usuarios que buscan verdadera soberanía financiera o aquellos que viven bajo regímenes autoritarios, esta característica representa una vulnerabilidad crítica.

Las stablecoins descentralizadas como DAI ofrecen un punto intermedio pero no son inmunes. Dado que DAI está en gran parte colateralizado por activos centralizados como USDC, hereda algunos de los riesgos de censura de su colateral. Si el emisor del colateral congelara los activos mantenidos en los contratos inteligentes del protocolo descentralizado, la estabilidad del token descentralizado se vería comprometida. Esta interdependencia destaca la dificultad de lograr resistencia completa a la censura mientras se mantiene un anclaje estable a una moneda fiat.

El panorama futuro

El mercado de stablecoins está evolucionando rápidamente. Los bancos centrales están desarrollando activamente sus propios competidores: Monedas Digitales de Banco Central (CBDC). Una CBDC sería una versión digital de una moneda nacional, emitida directamente por el banco central en lugar de una empresa privada. Estas probablemente ofrecerían el nivel más alto de seguridad respecto al anclaje, pero argumentablemente el nivel más bajo de privacidad y resistencia a la censura.

Las stablecoins privadas probablemente continuarán integrándose más profundamente en el ecosistema DeFi. Podríamos ver una bifurcación del mercado: stablecoins altamente reguladas y compliant para uso institucional y comercio mainstream, junto con alternativas experimentales y descentralizadas para aplicaciones nativas de crypto. A medida que la tecnología madura, el enfoque se desplazará hacia mejorar la eficiencia de capital y reducir la dependencia de la infraestructura bancaria centralizada.

| Característica | Stablecoins centralizadas | Stablecoins descentralizadas |

|---|---|---|

| Respaldo | Reservas fiat en banco | Activos crypto en contratos inteligentes |

| Modelo de confianza | Confianza en la empresa emisora | Confianza en código/mecanismos de mercado |

| Censura | Fondos pueden ser congelados/censurados | Alta resistencia al congelamiento |

Conclusión

Las stablecoins representan una innovación crítica en el panorama financiero, resolviendo el problema de volatilidad que obstaculiza la adopción generalizada de criptomonedas. Al ofrecer una reserva de valor predecible y un medio de intercambio confiable, desbloquean el potencial de la tecnología blockchain para pagos, ahorros y comercio global. Sin embargo, esta estabilidad viene con compensaciones distintas respecto a confianza, centralización y cumplimiento regulatorio.

Los riesgos asociados con las stablecoins son multifacéticos. Los modelos centralizados introducen riesgo de contraparte y posibilidades de censura, mientras que los modelos descentralizados enfrentan complejidades técnicas y riesgos de liquidación basados en el mercado. Los intentos algorítmicos han mostrado las consecuencias catastróficas de un diseño económico defectuoso. A medida que el sector madura, los usuarios deben navegar estos riesgos con cuidado, entendiendo que no todos los activos estables están construidos con la misma resiliencia o mecanismos de seguridad.

Entender las mecánicas detrás de una stablecoin es la única manera de evaluar verdaderamente si tus dólares digitales están seguros.