Las finanzas descentralizadas representan un cambio significativo en la forma en que los individuos interactúan con los sistemas económicos. En lugar de depender de intermediarios centralizados como bancos o corredurías, este nuevo ecosistema utiliza la tecnología para ofrecer productos financieros directamente a los usuarios. En el centro de esta transformación está el concepto de estabilidad de valor. Aunque las criptomonedas son conocidas por su volatilidad de precios, las aplicaciones financieras construidas en redes blockchain a menudo requieren activos estables para funcionar de manera efectiva.

Estos activos estables sirven como el medio principal de intercambio y reserva de valor dentro de la economía digital. Permiten a los usuarios asegurar ganancias, facilitar pagos fluidos y participar en estrategias financieras complejas sin exposición inmediata a las fluctuaciones del mercado. Al aprovechar la transparencia y la automatización de las redes blockchain, los desarrolladores han creado sistemas donde la estabilidad monetaria se mantiene a través del código en lugar de la política del banco central. Esta base tecnológica permite una economía global sin permisos accesible para cualquiera con una conexión a internet.

La base tecnológica de la estabilidad digital

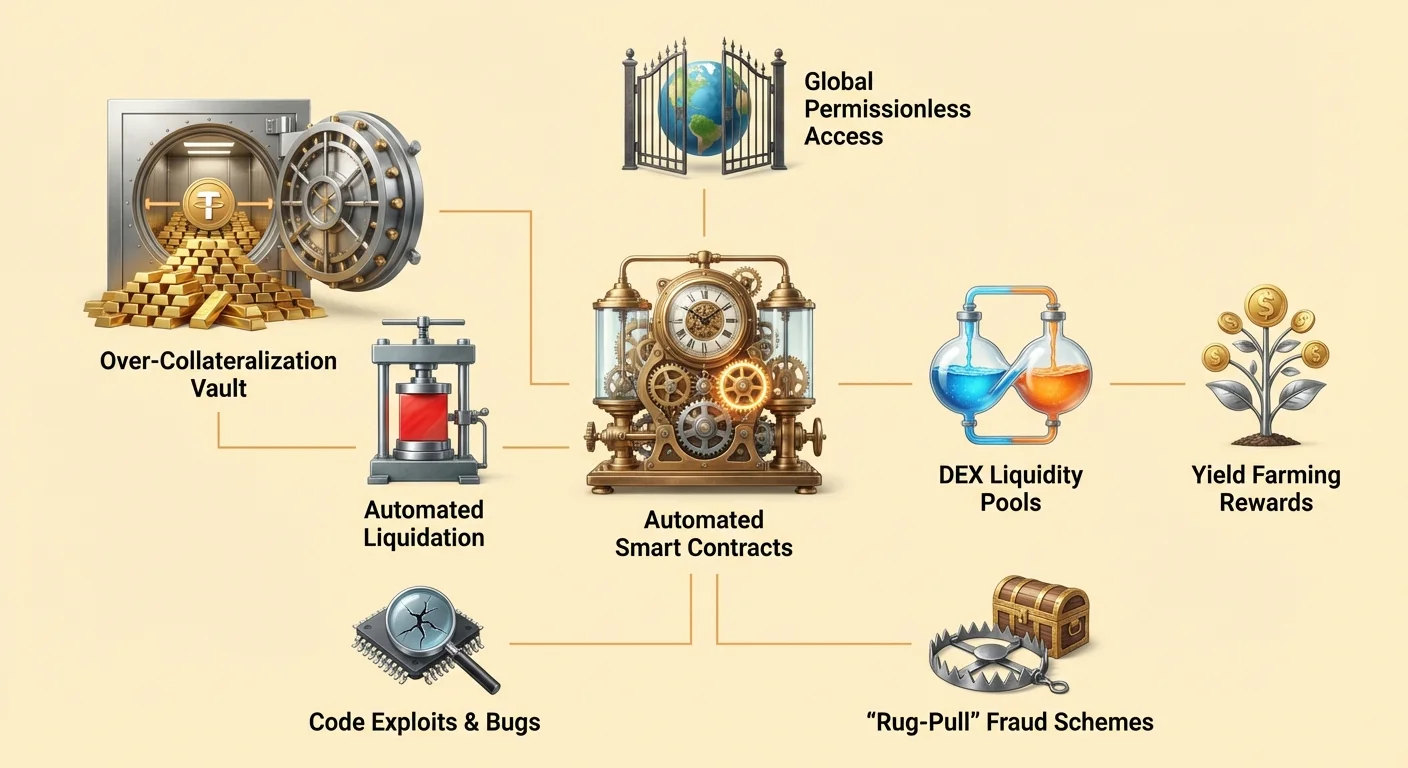

La infraestructura que soporta los activos monetarios estables en el ecosistema descentralizado depende en gran medida de contratos inteligentes. Estos son programas informáticos almacenados en una blockchain que se ejecutan automáticamente cuando se cumplen condiciones específicas. A diferencia del software tradicional que se ejecuta en servidores privados, estos contratos operan en redes públicas que están abiertas a la verificación por cualquier participante.

Automatización de la política monetaria

Los contratos inteligentes actúan como acuerdos autoejecutables que definen las reglas del dinero dentro del sistema. En el contexto de las finanzas descentralizadas, o DeFi, estos contratos reemplazan los procesos manuales típicamente manejados por empleados de bancos o abogados. El código determina exactamente cómo se emiten, redimen y transfieren los activos según una lógica predefinida.

Por ejemplo, un contrato inteligente puede programarse para emitir una cantidad específica de moneda digital solo cuando un usuario deposita una cantidad correspondiente de colateral. Esta automatización asegura que la emisión de dinero no esté sujeta a errores humanos o manipulación discrecional. Las reglas son inmutables una vez desplegadas, proporcionando un marco predecible para todos los participantes del mercado. Esta naturaleza determinista es crucial para mantener la confianza en un sistema donde no hay una autoridad central para mediar disputas.

Ejecución sin confianza

El concepto de sistemas «sin confianza» es fundamental para cómo operan estos activos digitales. En este contexto, sin confianza no significa que el sistema sea poco confiable. En cambio, significa que los usuarios no necesitan depositar su fe en un tercero para asegurar que el sistema funcione correctamente. La validez de la red y la ejecución de los contratos puede verificarse por cualquiera.

Cuando un usuario interactúa con un protocolo enfocado en la estabilidad, está interactuando directamente con la blockchain. No hay necesidad de confiar en un gerente de banco para aprobar un préstamo o en una cámara de compensación para liquidar una operación. La red misma valida la transacción. Esto elimina el riesgo de contraparte asociado con proveedores de servicios centralizados, que podrían incumplir, congelar fondos o sufrir fallos operativos. La seguridad y transparencia proporcionadas por este modelo forman la base sobre la cual se construyen aplicaciones financieras complejas.

Mecánica de los préstamos con colateral

Uno de los métodos más destacados para crear estabilidad en DeFi es a través de préstamos basados en contratos inteligentes. Este proceso permite a los usuarios generar liquidez sin vender sus activos cripto subyacentes. Es similar a los préstamos garantizados tradicionales, pero opera enteramente a través de protocolos automatizados.

Estrategias de sobrecolateralización

Para asegurar un préstamo en el ecosistema descentralizado, los prestatarios deben proporcionar colateral. Dado que los activos subyacentes, como Ethereum, pueden ser volátiles, estos protocolos típicamente requieren sobrecolateralización. Esto significa que el valor del depósito debe exceder el valor del préstamo por un margen específico.

Considere un escenario en el que un usuario quiere pedir prestados dólares estadounidenses contra sus tenencias de Ethereum. Podrían enviar 1 ETH a un contrato inteligente. Si el protocolo requiere una relación de colateralización de 2:1, el usuario puede pedir prestado hasta 0.5 ETH en valor de dólares. El contrato inteligente retiene el ETH original como garantía. Esto asegura que incluso si el mercado fluctúa, el préstamo siga respaldado por un valor suficiente. Este mecanismo permite la creación de valor estable (el préstamo) respaldado por activos volátiles, todo gestionado sin verificación de crédito ni intervención humana.

Gestión de la volatilidad y liquidación

La estabilidad del sistema depende de la aplicación estricta de estas ratios. Si el valor del colateral cae significativamente, el sistema debe actuar para proteger la solvencia del protocolo. Los contratos inteligentes están programados para activar liquidaciones automáticamente cuando los valores del colateral violan un umbral determinado.

Si el precio del colateral cae por debajo de la ratio requerida, el prestatario tiene dos opciones. Puede devolver el préstamo más intereses, o puede agregar más colateral al contrato inteligente para restaurar el nivel seguro. Si el prestatario no toma ninguna acción y el valor continúa cayendo, el contrato inteligente liquidará el colateral. Esto usualmente implica vender el ETH para repagar la deuda. Este mecanismo duro pero necesario asegura que el sistema permanezca solvente y que los activos estables emitidos por el protocolo retengan su respaldo, independientemente de las condiciones del mercado.

Facilitación del intercambio descentralizado

Los activos estables juegan un rol crítico en los intercambios descentralizados (DEX). Estas plataformas permiten a los usuarios operar activos digitales directamente entre sí sin entregar la custodia a un servicio centralizado. Para que estos mercados funcionen de manera eficiente, requieren liquidez profunda y monedas de cotización confiables.

El rol de los pools de liquidez

Los intercambios descentralizados operan de manera diferente a los mercados de libro de órdenes tradicionales. Dependen de pools de liquidez, que son contratos inteligentes que contienen pares de activos. Los proveedores de liquidez depositan sus tokens en estos pools para facilitar el trading para otros. A cambio, ganan un porcentaje de las tarifas de trading generadas por el protocolo.

Las stablecoins son esenciales en este proceso porque a menudo son la mitad de un par de trading. Los traders frecuentemente intercambian activos volátiles por estables para protegerse contra caídas del mercado. Sin un activo estable confiable en estos pools, los traders tendrían que intercambiar un activo volátil por otro, haciendo difícil realizar ganancias o proteger el capital. La estructura de incentivos para los proveedores de liquidez crea profundidad de mercado «crowd-sourced», impulsando la eficiencia y reduciendo el slippage para los traders.

Mejora de la eficiencia del mercado

La presencia de activos estables en los DEX mejora la experiencia general del usuario. Permite un descubrimiento de precios más fácil y proporciona un refugio seguro durante períodos de alta volatilidad. Dado que estos intercambios son sin permisos, cualquiera puede participar en la creación de mercado.

La automatización de estos intercambios también elimina la necesidad de un intermediario que retenga fondos. Los contratos inteligentes mueven los activos de manera transparente según la lógica del código. Esto elimina el riesgo de que un intercambio centralizado congele retiros o sea hackeado. Los usuarios retienen el control de sus fondos hasta el momento exacto en que se ejecuta la operación. Esta alineación de incentivos —donde los proveedores ganan tarifas y los traders obtienen ejecución eficiente— está impulsada por la disponibilidad constante de pares estables dentro del ecosistema.

Generación de rendimiento e inclusión financiera

La combinación de activos estables y protocolos de préstamo abiertos ha democratizado el acceso a estrategias generadoras de rendimiento. En las finanzas tradicionales, las oportunidades de alto rendimiento a menudo están restringidas a inversores institucionales o individuos de alto patrimonio neto. DeFi cambia esta dinámica al permitir que cualquiera con una dirección de billetera participe.

Ganar intereses en depósitos

Los usuarios pueden depositar sus activos digitales estables en protocolos de préstamo para ganar intereses. Esto es análogo a una cuenta de ahorros en un banco, pero los mecanismos son diferentes. En DeFi, el capital se agrupa con fondos de otros proveedores y se presta a prestatarios. Los intereses pagados por los prestatarios se distribuyen automáticamente a los prestamistas.

Dado que el sistema elimina los sobrecostos de los bancos tradicionales —como sucursales, personal y departamentos legales—, los rendimientos ofrecidos en DeFi pueden ser más altos que los encontrados en las finanzas tradicionales. Los contratos inteligentes automatizan la distribución de ganancias, asegurando que los prestamistas reciban su parte según los términos precisos del protocolo. Esta eficiencia potencialmente lleva a una distribución más equitativa de las ganancias entre los participantes.

Acceso global sin permisos

Uno de los aspectos más poderosos de este ecosistema es su naturaleza sin permisos. La infraestructura financiera tradicional a menudo está limitada por geografía, requisitos de documentación y regulaciones bancarias. Esto excluye a miles de millones de personas del acceso a servicios financieros básicos.

En la economía descentralizada, no hay guardianes. Cualquiera con una conexión a internet y una billetera digital puede interactuar con estos protocolos. No importa dónde viva el usuario o cómo sea su historial crediticio. Un usuario en un país con una moneda local colapsando puede acceder a activos estables vinculados al dólar a través de un protocolo DeFi, preservando efectivamente su poder adquisitivo. Esta accesibilidad global permite a los individuos convertirse en sus propios bancos, prestando dinero y ganando intereses independientemente de su ubicación física.

| Característica | Finanzas tradicionales | Finanzas descentralizadas |

|---|---|---|

| Acceso | Con permisos (requiere ID) | Sin permisos (abierto a todos) |

| Custodia | De terceros (Banco) | Autocustodia (Usuario) |

| Transparencia | Opaca | Verificable públicamente |

Navegación de riesgos en el ecosistema

Aunque el potencial de las finanzas descentralizadas es vasto, no está exento de riesgos. Los mismos mecanismos que proporcionan autonomía y eficiencia también introducen desafíos únicos que los usuarios deben navegar. Entender estos riesgos es esencial para cualquiera que participe en el espacio.

Vulnerabilidades de contratos inteligentes

La dependencia del código significa que los errores de software son una amenaza significativa. Los contratos inteligentes son deterministas, lo que significa que hacen exactamente lo que están programados para hacer. Si hay un error o una laguna en el código, puede ser explotada. Los hackers buscan estas vulnerabilidades para drenar fondos de los protocolos.

Aunque muchos proyectos son de código abierto, lo que permite a la comunidad auditar el código, los errores pueden persistir. Una aplicación «mal diseñada» podría contener debilidades que resulten en la pérdida de fondos de los usuarios. A diferencia de un banco, donde las transacciones fraudulentas podrían revertirse, las transacciones blockchain son generalmente inmutables. Una vez que los fondos son robados a través de una explotación de contrato inteligente, a menudo son irrecuperables. La frase «el código es ley» corta en ambos sentidos; asegura una ejecución neutral pero también impone las consecuencias de errores de programación.

La amenaza de actores maliciosos

Más allá de errores accidentales, existe el riesgo de fraude deliberado. El anonimato y la falta de regulación en el espacio pueden atraer a actores maliciosos. Algunos desarrolladores pueden desplegar «dApps maliciosas» diseñadas específicamente para robar depósitos de usuarios.

Una táctica común es el «rug-pull». En este escenario, los insiders podrían crear un proyecto, atraer capital prometiendo altos rendimientos y luego abandonar el proyecto, llevándose los fondos. Podrían poseer la mayoría de los tokens del proyecto y venderlos todos a la vez, haciendo colapsar el precio. Otro riesgo es el phishing, donde los atacantes crean sitios web que parecen idénticos a servicios legítimos. Si un usuario conecta su billetera a un sitio de phishing, podría otorgar inadvertidamente permiso al atacante para drenar sus activos.

| Tipo de riesgo | Descripción | Consecuencia |

|---|---|---|

| Bug/Exploit | Falla en la lógica del código | Pérdida de fondos a hacker |

| Rug-pull | Acción maliciosa de insider | Colapso del valor del token |

| Phishing | Interfaz de sitio web falso | Robo de activos de billetera |

Gobernanza y control comunitario

Muchos protocolos que emiten o utilizan activos estables son gobernados por organizaciones descentralizadas. Esto introduce una capa de control comunitario que está ausente en las finanzas tradicionales. Los tokens de gobernanza se utilizan a menudo para facilitar este proceso, dando a los interesados una voz en el futuro del protocolo.

Votación y actualizaciones del protocolo

Los tokens de gobernanza otorgan a los poseedores el derecho a votar sobre propuestas. Estas propuestas pueden ir desde ajustar modelos de tasas de interés y ratios de colateralización hasta asignar fondos del tesoro. Este sistema busca alinear los intereses de los usuarios con la salud a largo plazo del protocolo.

Por ejemplo, si un protocolo de préstamo necesita agregar un nuevo tipo de colateral, la comunidad votaría sobre los parámetros. Esto asegura que los cambios no se hagan unilateralmente por un pequeño grupo de insiders. Fomenta un sentido de propiedad y responsabilidad entre los participantes. Los miembros activos de la comunidad están incentivados a contribuir al crecimiento del proyecto, ya que el éxito del protocolo a menudo correlaciona con el valor del token de gobernanza.

Distribución y airdrops

Los proyectos a menudo distribuyen estos tokens de gobernanza a través de mecanismos como «airdrops». Un airdrop implica enviar tokens gratuitos a usuarios que cumplen criterios específicos, como haber usado la plataforma o proporcionado liquidez. Esta estrategia sirve múltiples propósitos: recompensa a los adoptantes tempranos, descentraliza la propiedad del protocolo y fomenta el compromiso futuro.

Al distribuir tokens a una amplia base de usuarios activos, los proyectos pueden impulsar una comunidad de interesados motivados. Esto a menudo se ve como una forma de «mercadear» el proyecto mientras se construye simultáneamente una estructura de gobernanza descentralizada. Sin embargo, los usuarios deben estar atentos al comportamiento especulativo alrededor de estos eventos. El objetivo final es crear un ecosistema sostenible donde la comunidad gestione activamente los parámetros que mantienen la estabilidad y seguridad de los activos monetarios.

La interfaz de usuario del dinero descentralizado

Para la persona promedio, interactuar con estos sistemas técnicos complejos requiere un puente. Aquí es donde entran en juego las Aplicaciones Descentralizadas, o dApps. Una dApp proporciona una interfaz amigable para el usuario que conecta la billetera digital de una persona con los contratos inteligentes subyacentes.

Conexión a la blockchain

Para usar una stablecoin o prestar activos, un usuario conecta su billetera a una dApp. La billetera retiene las claves privadas del usuario y firma transacciones. La dApp sirve como front-end, mostrando saldos, tasas de interés y opciones de transacción. Traduce la lógica compleja de la blockchain en botones y formularios familiares para los usuarios web.

Esta conexión es «sin permisos», lo que significa que la dApp no almacena datos de usuario ni requiere una cuenta de inicio de sesión en el sentido tradicional. La dirección de la billetera del usuario actúa como su identidad. Esta configuración asegura que los usuarios mantengan el control total de sus activos en todo momento. No necesitan depositar fondos en la cuenta bancaria de la dApp; en cambio, autorizan interacciones específicas con el contrato inteligente directamente desde su propia custodia.

Verificabilidad y transparencia

Una de las principales ventajas de usar dApps es la transparencia. Dado que el backend se ejecuta en una blockchain pública, el historial de las operaciones de la aplicación es inmutable y visible para todos. Los usuarios pueden verificar que un juego es «demostrablemente justo» o que un protocolo de préstamo realmente retiene el colateral que afirma tener.

Esto contrasta fuertemente con las aplicaciones tradicionales donde la lógica del backend está oculta en servidores privados. En el mundo descentralizado, los usuarios pueden inspeccionar la dirección del contrato y ver el código (si tienen la habilidad técnica) o depender de auditorías comunitarias. Esta transparencia construye un tipo diferente de confianza —una basada en verificación en lugar de reputación. Obliga a los protocolos a operar honestamente, ya que cualquier desviación del código sería inmediatamente visible en el libro mayor público.

Conclusión

La aparición de stablecoins y el ecosistema de finanzas descentralizadas representa una reimaginación fundamental de la infraestructura monetaria. Al utilizar contratos inteligentes, estos sistemas automatizan los procesos complejos de préstamo, endeudamiento e intercambio. Reemplazan a los intermediarios con código transparente, permitiendo un sistema financiero abierto a cualquiera con una billetera digital. La capacidad de crear valor estable a través de sobrecolateralización proporciona la base necesaria para una economía digital confiable, permitiendo a los usuarios protegerse contra la volatilidad mientras acceden a servicios financieros globales.

Sin embargo, esta innovación no está exenta de peligros. La dependencia del software introduce riesgos de bugs, exploits y comportamiento malicioso que son menos prevalentes en la banca tradicional. Los usuarios deben navegar este panorama con precaución, verificando fuentes y entendiendo los mecanismos de los protocolos que usan. A pesar de estos desafíos, la trayectoria de DeFi sugiere un futuro donde el acceso financiero es más equitativo y eficiente. A medida que la tecnología madura y las comunidades de código abierto continúan fortaleciendo la seguridad de estos protocolos, el rol del dinero estable y descentralizado probablemente crecerá, ofreciendo una alternativa robusta a los sistemas financieros heredados.

La verdadera propiedad financiera te empodera para ser tu propio banco, pero requiere vigilancia, educación y gestión cuidadosa de riesgos.