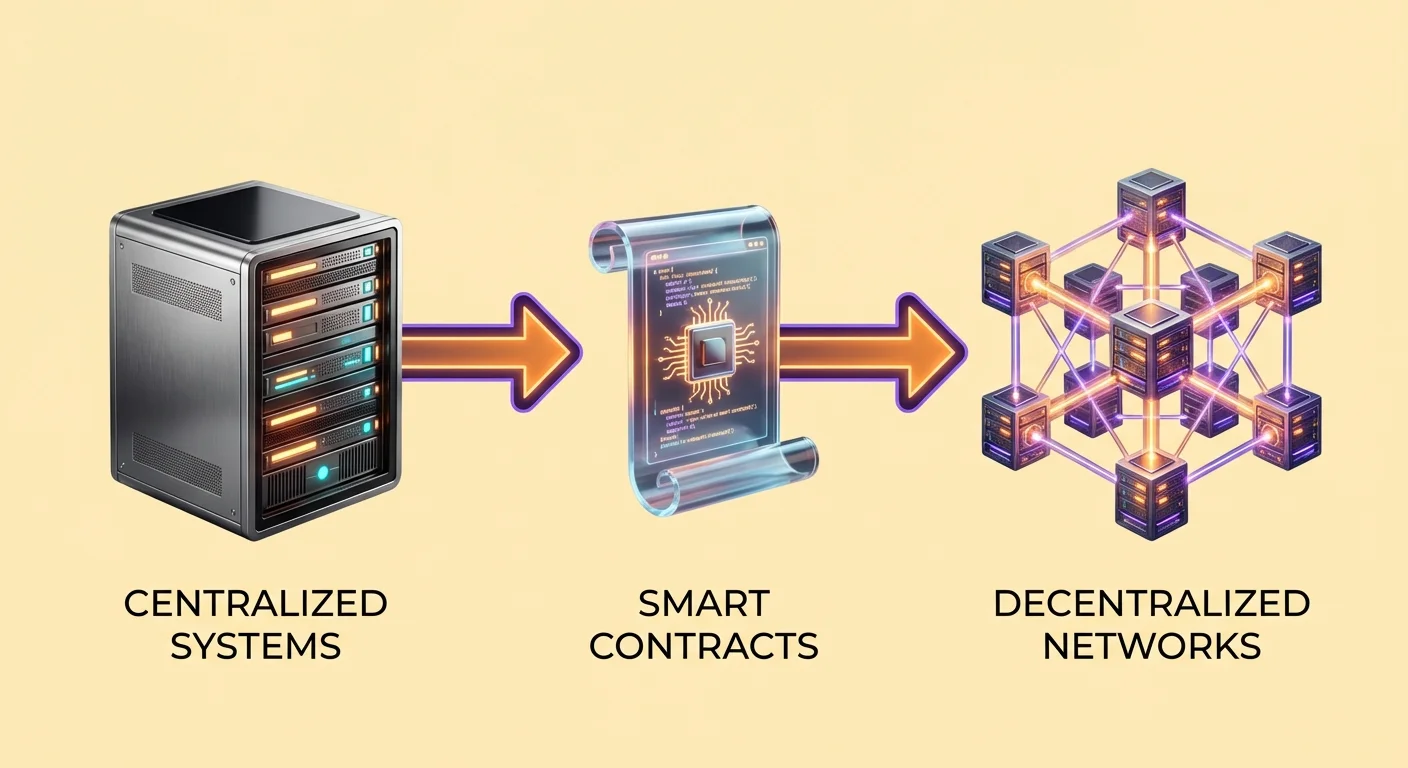

El cambio de la infraestructura tradicional de internet a sistemas descentralizados marca un cambio fundamental en la forma en que operan las aplicaciones digitales. En el modelo web estándar, los usuarios interactúan con servidores centralizados controlados por entidades específicas. Estas entidades gestionan datos, ejecutan código y mantienen la autoridad para otorgar o revocar acceso.

Web3 introduce un paradigma diferente donde las aplicaciones se ejecutan en una red peer-to-peer de computadoras en lugar de una sola granja de servidores. Esta infraestructura se basa en la tecnología blockchain para mantener un registro compartido e inmutable de transacciones y estados de programas. El resultado es un sistema donde ninguna sola parte controla la red.

Esta transición crea un entorno «trustless». Esto no significa que el sistema sea poco fiable. Significa que los usuarios no necesitan confiar en una institución de terceros, como un banco o una empresa tecnológica, para actuar con honestidad. En cambio, la confianza se deposita en el código y la verificación criptográfica. La validez de la información y la ejecución de los acuerdos son verificables por cualquiera en la red.

La arquitectura de los contratos inteligentes

Definiendo el protocolo digital

En el corazón de esta infraestructura descentralizada se encuentra el contrato inteligente. Un contrato inteligente es un programa informático almacenado en una blockchain que se ejecuta cuando se cumplen condiciones predeterminadas. Aunque el concepto existe en varias redes, plataformas como Ethereum popularizaron la tecnología al actuar como una «máquina de estado Turing completa». Esto crea esencialmente una computadora global compartida accesible para cualquiera con una conexión a internet.

Estos contratos funcionan como la lógica backend para aplicaciones descentralizadas. A diferencia del software estándar donde el código reside en un servidor privado, los contratos inteligentes viven en el ledger público. Esto asegura que una vez desplegado un contrato, su operación sea transparente. Cualquiera puede inspeccionar el código para entender exactamente cómo se comportará en circunstancias específicas.

La naturaleza determinista de estos contratos es una característica definitoria. Si un usuario proporciona la entrada A, el contrato invariablemente producirá la salida B. Esta predictibilidad elimina la ambigüedad a menudo encontrada en acuerdos mediados por humanos. No hay intermediarios para interpretar las reglas o alterar el resultado basado en un juicio subjetivo.

Ejecución e interacción

La mecánica de un contrato inteligente se basa en interacciones dirigidas por direcciones. Cuando un desarrollador termina de escribir el código, lo despliega en la red. Esta acción crea una dirección específica para el contrato. Los usuarios interactúan con el programa enviando activos o datos a esa dirección. Esta transacción activa el código para que se ejecute automáticamente según sus reglas predefinidas.

Por ejemplo, un contrato simple podría funcionar como un fondo de fideicomiso digital. El código podría especificar que un depósito de 1 ETH debe dividirse en doce partes iguales. El contrato luego liberaría una parte a una billetera de beneficiario designada cada mes. Este proceso ocurre sin un abogado o banco gestionando el escrow. El código mismo custodia los fondos y hace cumplir el calendario de liberación.

Esta automatización se extiende a instrumentos financieros complejos. En un escenario de préstamos descentralizados, el contrato gestiona el colateral. Si el valor del colateral del prestatario cae por debajo de un umbral establecido, el contrato activa automáticamente un evento de liquidación. Vende el activo para cubrir la deuda, protegiendo el capital del prestamista sin intervención humana.

Entendiendo las aplicaciones descentralizadas (dApps)

Componentes de una dApp

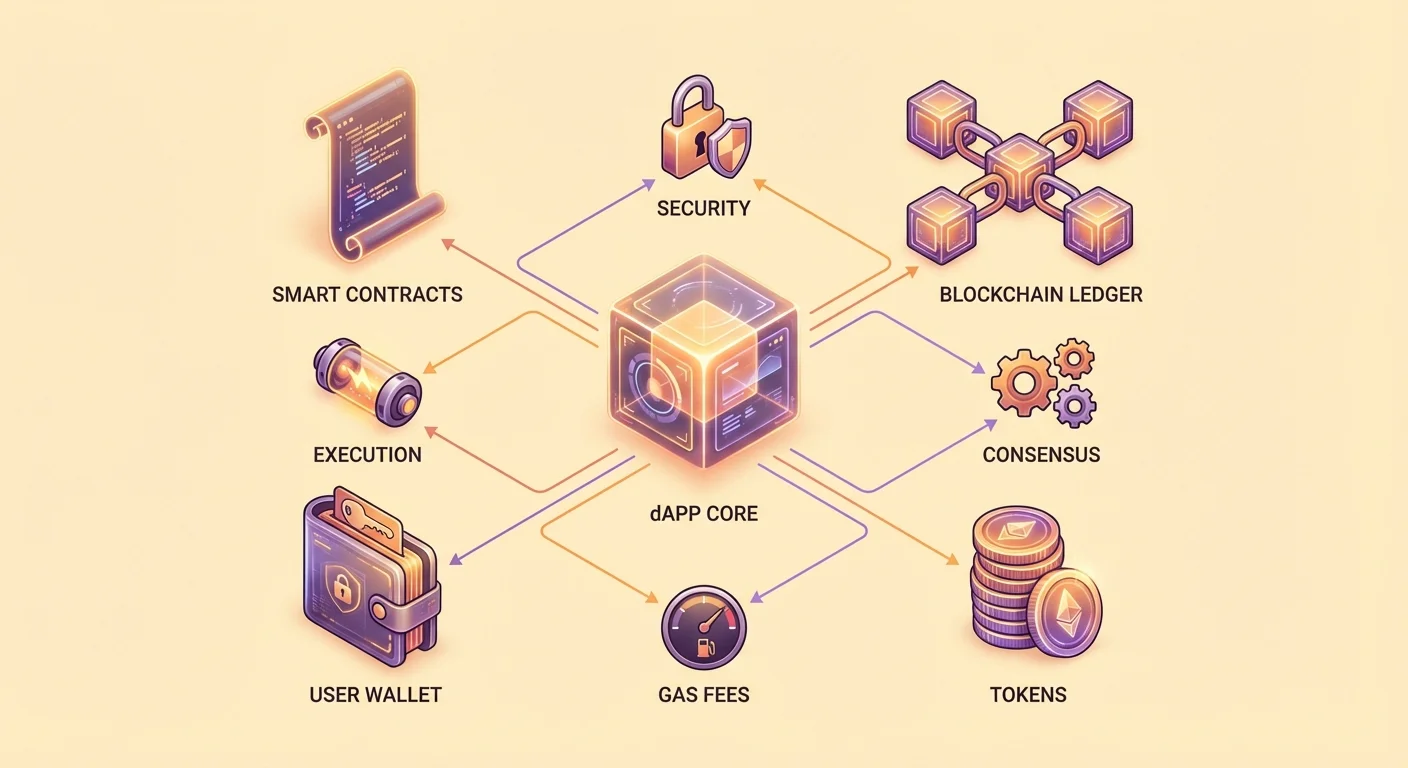

Una aplicación descentralizada, o dApp, combina contratos inteligentes con una interfaz de usuario. Mientras que la lógica backend se ejecuta en una blockchain, el frontend a menudo se asemeja a un sitio web o app móvil estándar. Este frontend permite a los usuarios interactuar con los contratos inteligentes subyacentes sin necesidad de entender código de línea de comandos complejo.

La mayoría de las dApps dependen de tres componentes principales para funcionar. El primero es la colección de contratos inteligentes que define la lógica de negocio. El segundo es la blockchain misma, que sirve como base de datos inmutable y capa de liquidación. El tercer componente es el token. Las acciones en una blockchain requieren «gas», una tarifa pagada en la moneda nativa de la red para compensar a las computadoras que procesan la transacción.

Muchas dApps también utilizan tokens específicos para facilitar operaciones internas. Estos activos pueden representar derechos de voto, propiedad parcial o utilidad dentro de la aplicación. Por ejemplo, una dApp podría emitir un token que otorga a los titulares una parte de los ingresos generados por la plataforma. Este modelo de tokenización alinea los incentivos de los desarrolladores, usuarios y proveedores de infraestructura.

El ecosistema sin permisos

Una distinción clave de la infraestructura dApp es que es sin permisos. Las apps financieras tradicionales requieren que los usuarios creen cuentas, verifiquen identidades y obtengan aprobación del proveedor de servicios. Las dApps generalmente solo requieren una billetera crypto. Cualquiera con una dirección de billetera puede conectarse a la aplicación e interactuar con sus contratos inteligentes.

Esta apertura fomenta la accesibilidad global. Un usuario en una región con infraestructura bancaria limitada puede acceder a los mismos servicios financieros que un usuario en un centro financiero importante. La aplicación no discrimina por geografía o estatus. Sin embargo, los usuarios deben ser conscientes de que las regulaciones locales sobre finanzas e impuestos aún se aplican a sus actividades.

Considere un juego de dados descentralizado como ejemplo práctico. En un casino en línea tradicional, el código que ejecuta el juego está oculto. Los jugadores deben confiar en la afirmación del casino de que las probabilidades son justas. En una versión dApp, la lógica del juego reside en un contrato inteligente de código abierto. Un usuario puede inspeccionar el código para verificar que el «house edge» es exactamente del 1% y que el generador de números aleatorios funciona correctamente.

Trade-offs de infraestructura: Velocidad vs. Seguridad

La elección de usar infraestructura descentralizada implica trade-offs específicos. Servicios de nube centralizados como Amazon Web Services (AWS) ofrecen una inmensa potencia de cómputo a bajos costos. Pueden procesar miles de transacciones por segundo con latencia mínima. Sin embargo, esta eficiencia viene al costo de la centralización. Si el servidor central falla o el proveedor decide censurar a un usuario, el acceso se pierde.

Las redes descentralizadas priorizan la seguridad y la transparencia sobre la velocidad pura. Cada transacción en una blockchain debe ser verificada por múltiples nodos independientes distribuidos por todo el mundo. Este mecanismo de consenso asegura que el historial de la red no pueda alterarse, pero inherentemente ralentiza el sistema. Procesar datos en una red descentralizada es significativamente más caro y lento que en un servidor centralizado.

Esta dinámica crea un perfil de caso de uso específico para las dApps. Actualmente no son adecuadas para trading de alta frecuencia o servicios de streaming con datos pesados. En cambio, destacan en escenarios donde la confianza y la propiedad de activos son primordiales. Las aplicaciones que involucran intercambios de alto valor, identidad digital o registro inmutable se benefician más de las garantías de seguridad de la infraestructura blockchain.

| Característica | Aplicación centralizada | Aplicación descentralizada (dApp) |

|---|---|---|

| Control | Entidad única (Empresa) | Comunidad / Red distribuida |

| Almacenamiento de datos | Servidores privados | Ledger público de blockchain |

| Modelo de confianza | Confianza en la autoridad | Confianza en el código (Verificar) |

La capa financiera: Arquitectura DeFi

Estrategias de rendimiento automatizadas

Las Finanzas Descentralizadas, o DeFi, representan el sector más grande del desarrollo de dApps. Estas aplicaciones replican y mejoran servicios financieros tradicionales usando tecnología blockchain. Un caso de uso principal es la generación de rendimiento. En las finanzas tradicionales, un banco toma depósitos de clientes, los presta y se queda con la mayoría de las ganancias.

En DeFi, los usuarios depositan activos directamente en contratos inteligentes. Estos contratos agrupan capital de varias fuentes y lo despliegan en estrategias generadoras de rendimiento. Por ejemplo, los fondos podrían prestarse a otros usuarios o proporcionarse como liquidez para trading. Las ganancias generadas de estas actividades se distribuyen automáticamente a los depositantes.

La distribución sigue reglas estrictas escritas en el código. El contrato inteligente calcula la parte exacta de ganancias debida a cada participante según su contribución. Distribuye estas recompensas en intervalos establecidos. Esta automatización reduce los costos generales asociados con sucursales bancarias físicas y gerencia intermedia. En consecuencia, los rendimientos ofrecidos en DeFi a menudo son más altos que los de cuentas de ahorro tradicionales.

Mecanismos de intercambio descentralizados

Otro pilar de la infraestructura DeFi es el Exchange Descentralizado (DEX). Estas plataformas permiten a los usuarios intercambiar activos digitales sin entregar la custodia a un tercero. En un exchange centralizado, los usuarios depositan fondos en una billetera controlada por la empresa. La empresa luego ejecuta trades en un ledger interno.

Un DEX funciona de manera diferente. Utiliza contratos inteligentes para facilitar el trading peer-to-peer. Los usuarios retienen el control de sus claves privadas durante todo el proceso. El trade ocurre directamente entre la billetera del usuario y el contrato inteligente. Esto elimina el riesgo de contraparte de un exchange volviéndose insolvente o congelando fondos de usuarios.

Para asegurar que haya suficientes activos disponibles para trading, los DEX usan pools de liquidez. Incentivan a los usuarios a depositar pares de activos en contratos inteligentes. Estos depositantes, conocidos como proveedores de liquidez, ganan un porcentaje de las tarifas de trading generadas por el protocolo. Este sistema crowdsourtea la liquidez, permitiendo que se formen mercados sin un market maker centralizado.

Protocolos de préstamos y gestión de riesgos

Los préstamos basados en contratos inteligentes demuestran cómo el código sirve como gestor de riesgos. En este sistema, los prestatarios no necesitan verificaciones de crédito. En cambio, deben proporcionar colateral. Los contratos inteligentes hacen cumplir ratios estrictos de colateralización para proteger el capital de los prestamistas.

Por ejemplo, un protocolo podría requerir una ratio de sobrecolateralización de 2:1. Para pedir prestados $1,000 en una stablecoin, un usuario podría necesitar depositar $2,000 en Ethereum (ETH). El contrato inteligente retiene este ETH como seguro. El prestatario puede usar el préstamo para otros fines mientras mantiene exposición a los movimientos de precio de su ETH depositado.

La lógica de gestión de riesgos está automatizada. Si el precio de mercado de ETH cae, el valor del colateral disminuye. Si cae por debajo de un umbral de seguridad predeterminado, el contrato inteligente activa una liquidación. Efectivamente incauta el colateral para repagar el préstamo. Este proceso determinista asegura que el sistema permanezca solvente incluso durante períodos de alta volatilidad del mercado.

Los usuarios deben entender las implicaciones de esta automatización. No hay un oficial de préstamos con quien negociar durante un crash de mercado. Si se cumplen las condiciones para liquidación, el código se ejecuta inmediatamente. Esto elimina el sesgo humano pero también la leniencia humana.

Gobernanza y distribución de tokens

El rol de los airdrops

Los proyectos a menudo usan distribuciones de tokens para descentralizar la gobernanza y la propiedad. Un «airdrop» es un mecanismo común donde un proyecto envía tokens gratuitos a billeteras de usuarios. Esta estrategia sirve múltiples propósitos: recompensa a los adoptantes tempranos, distribuye poder de voto y promociona la plataforma a una audiencia más amplia.

Los airdrops típicamente dependen de un mecanismo de «snapshot». Los desarrolladores del proyecto designan un número de bloque o fecha específica como punto de corte. Escanean el historial de la blockchain para identificar todas las billeteras que interactuaron con sus contratos inteligentes antes de ese tiempo. Las acciones calificantes podrían incluir volumen de trading, provisión de liquidez o tenencia de un NFT específico.

Por ejemplo, un exchange descentralizado podría airdrop tokens a cualquiera que haya tradado en la plataforma antes de una fecha determinada. Esto crea instantáneamente una comunidad de titulares de tokens con un interés personal en el éxito del protocolo. Estos tokens a menudo llevan derechos de gobernanza, permitiendo a los titulares votar sobre cambios en los parámetros del protocolo o estructuras de tarifas.

Ventas de tokens y recaudación de fondos

Los contratos inteligentes también revolucionan la recaudación de fondos a través de ventas de tokens, a menudo llamadas Initial Coin Offerings (ICOs). En este modelo, un proyecto crea un contrato inteligente que vende un nuevo token a cambio de una criptomoneda establecida como ETH. El contrato define las reglas de la venta, incluyendo el precio, el suministro total y el calendario de vesting.

Este método democratiza el acceso a la inversión. En el capital de riesgo tradicional, las rondas de inversión temprana a menudo están restringidas a inversores acreditados e instituciones. Una venta de tokens vía contrato inteligente puede estar abierta a cualquiera con una billetera. Esto permite que la comunidad posea una parte de la red que usan desde el día uno.

Sin embargo, la facilidad de crear tokens también introduce riesgos. Como el proceso es sin permisos, cualquiera puede crear y vender un token. Esto ha llevado a una proliferación de proyectos con poca o ninguna utilidad. Los contratos inteligentes pueden hacer cumplir calendarios de vesting para prevenir que los desarrolladores vendan todos sus tokens inmediatamente, proporcionando una capa de seguridad a los inversores.

Riesgos de seguridad en la infraestructura descentralizada

Vulnerabilidades en el código

Aunque el concepto de «el código es ley» proporciona certeza, también presenta peligros significativos. Los contratos inteligentes son escritos por humanos, y el código humano a menudo contiene errores. Si un contrato inteligente tiene una vulnerabilidad, los hackers pueden explotarla para drenar fondos. A diferencia de una app bancaria donde una transacción fraudulenta puede revertirse, las transacciones blockchain son inmutables.

Las auditorías son un mecanismo de defensa crítico. Los proyectos reputados contratan firmas de seguridad de terceros para revisar su código antes del despliegue. Estos auditores buscan errores de lógica y vulnerabilidades conocidas. Sin embargo, una auditoría no es una garantía de seguridad. Incluso contratos auditados han sido explotados cuando se descubren vectores de interacción imprevistos.

La naturaleza de código abierto de las dApps crea una espada de doble filo. Por un lado, permite a la comunidad verificar el código y corregir errores con el tiempo. Por otro lado, da a los atacantes un plano del sistema. Pueden estudiar los contratos en detalle para encontrar debilidades para explotar antes de que los desarrolladores las noten.

Phishing e interfaces maliciosas

Los riesgos de seguridad también existen a nivel de interfaz de usuario. Un vector de ataque común es la dApp de phishing. Los estafadores crean sitios web que se ven idénticos a plataformas DeFi legítimas. Podrían cambiar una letra en la URL o comprar anuncios para aparecer en la parte superior de los resultados de búsqueda.

Cuando un usuario conecta su billetera a un sitio de phishing, cree que está interactuando con un protocolo confiable. Sin embargo, el sitio le pide que firme una transacción maliciosa. En lugar de depositar fondos en un contrato generador de rendimiento, la transacción otorga al atacante permiso para mover los activos del usuario. Una vez firmada, el atacante drena la billetera.

Los usuarios deben ejercer precaución extrema con las URLs y permisos. Verificar la dirección del sitio web y comprobar certificados de seguridad son hábitos esenciales. Además, los usuarios deben ser cautelosos con proyectos nuevos o no auditados. Un «rug pull» ocurre cuando los desarrolladores de una dApp maliciosa dejan intencionalmente una puerta trasera en el código o simplemente roban la liquidez que prometieron bloquear.

Aplicaciones futuras de la infraestructura Web3

La utilidad de los contratos inteligentes se extiende más allá de las finanzas. A medida que la tecnología madura, se está aplicando a la gestión de la cadena de suministro. El viaje de un producto desde la fábrica hasta el consumidor puede rastrearse en una blockchain. Los contratos inteligentes pueden verificar la autenticidad en cada paso, reduciendo la falsificación y asegurando transparencia en la logística.

La votación y la gobernanza representan otra frontera. Los sistemas de votación tradicionales a menudo son opacos y difíciles de auditar. Un sistema de votación basado en blockchain usa contratos inteligentes para contar votos. Esto asegura que cada voto se cuente correctamente y que los resultados sean verificables por cualquier observador. Esto podría revolucionar la gobernanza corporativa y eventualmente las elecciones públicas.

La identidad descentralizada también está ganando tracción. Actualmente, los usuarios dependen de autoridades centralizadas como Google o Facebook para gestionar sus identidades digitales. Los contratos inteligentes permiten a los usuarios poseer sus datos de identidad. Pueden probar sus credenciales o edad a un tercero sin revelar información personal innecesaria o depender de un gigante tecnológico como intermediario.

Conclusión

La transición a la infraestructura descentralizada representa un cambio significativo en la forma en que se gestionan el valor digital y los datos. Al reemplazar intermediarios centralizados con contratos inteligentes, las dApps ofrecen una alternativa transparente y sin permisos a los sistemas tradicionales. Esta tecnología empodera a los usuarios para retener la custodia de sus activos, verificar las reglas de compromiso y participar en mercados financieros globales sin barreras.

Sin embargo, esta autonomía requiere un mayor nivel de responsabilidad personal. La naturaleza inmutable de las transacciones blockchain significa que los errores no pueden rectificarse fácilmente. Los usuarios deben navegar los riesgos de exploits técnicos e ingeniería social con vigilancia. A medida que el ecosistema evoluciona, el equilibrio entre la eficiencia de los sistemas centralizados y la seguridad de las redes descentralizadas continuará definiendo el panorama digital.

La verdadera propiedad en Web3 requiere verificar el código en el que confías y asegurar las claves que tienes.