Durante siglos, el concepto de dinero ha dependido completamente de un sistema de intermediarios de confianza. Ya sea intercambiando certificados de oro, canjeando moneda en papel o pasando una tarjeta de crédito, las transacciones financieras siempre han requerido una tercera parte para verificar quién posee qué. Los bancos, gobiernos y procesadores de pagos mantienen los libros mayores que rastrean el movimiento de la riqueza. Este sistema funciona razonablemente bien cuando las autoridades centralizadas son competentes y honestas, pero introduce un punto único de fallo. Si la autoridad central comete un error, incurre en corrupción o decide congelar activos, el usuario tiene poco recurso.

La crisis financiera de 2008 expuso la fragilidad de este modelo basado en la confianza. Las principales instituciones financieras, consideradas pilares de la economía global, colapsaron o requirieron rescates debido a una mala gestión. La confianza en el sistema bancario se erosionó rápidamente a medida que los individuos se daban cuenta de que su dinero no era tan seguro como habían creído. Quedó claro que los libros mayores centralizados gestionados por las finanzas tradicionales eran opacos y vulnerables a la manipulación. El mundo necesitaba una forma de dinero que no dependiera del error humano o del permiso institucional para funcionar.

En medio de este tumulto, un seudónimo conocido como Satoshi Nakamoto publicó un libro blanco proponiendo una solución. Esta solución era un sistema de efectivo electrónico de igual a igual que eliminaba por completo la necesidad de terceros de confianza. Al utilizar prueba criptográfica en lugar de confianza, este nuevo sistema permitía que dos partes dispuestas transaccionaran directamente entre sí sin necesidad de un intermediario. Esta invención introdujo al mundo el concepto de escasez digital, resolviendo un problema que había atormentado a los científicos de la computación durante décadas.

El fracaso del dinero centralizado

Para entender por qué la escasez digital fue necesaria, primero hay que entender los defectos inherentes de la moneda fiat. La moneda fiat es una moneda emitida por el gobierno que no está respaldada por una mercancía física como el oro o la plata. Su valor se deriva principalmente del decreto gubernamental y la confianza pública en la estabilidad económica de la autoridad emisora. Aunque este sistema permite una política monetaria flexible, también otorga a los bancos centrales el poder de aumentar la oferta monetaria a voluntad.

Cuando un gobierno imprime más dinero, la oferta aumenta, pero el valor de los bienes y servicios no necesariamente crece al mismo ritmo. Este desequilibrio típicamente lleva a la inflación, donde el poder adquisitivo de cada unidad individual de moneda disminuye. Con el tiempo, mantener moneda fiat resulta en una pérdida garantizada de valor. El libro mayor que rastrea este dinero es privado y cerrado, lo que significa que el público no puede auditar la oferta monetaria ni verificar que se sigan las reglas.

Esta centralización también crea un sistema con permisos. Para participar en la economía moderna, uno debe solicitar una cuenta en un banco. Estas instituciones actúan como porteros, decidiendo quién puede transaccionar y quién no. Pueden bloquear transacciones, congelar cuentas y cobrar tarifas por sus servicios. Para millones de personas en todo el mundo que viven bajo regímenes autoritarios o en áreas con infraestructura bancaria subdesarrollada, este sistema actúa como una barrera para la libertad financiera en lugar de un facilitador.

El problema del doble gasto digital

Antes de 2009, crear dinero digital se consideraba imposible debido al problema del «doble gasto». En el mundo digital, un archivo se copia fácilmente. Si envías una foto a un amigo por correo electrónico, retienes una copia de esa foto en tu propio dispositivo. Tanto tú como tu amigo ahora tienen el archivo. Este mecanismo funciona perfectamente para compartir información, pero es desastroso para el dinero. Si pudieras enviar un dólar digital a un comerciante y también conservar ese mismo dólar digital para gastarlo de nuevo, la moneda sería inútil.

Los intentos previos de crear efectivo digital dependían de un servidor central para rastrear saldos y prevenir el doble gasto. Sin embargo, esto volvía al problema original de la confianza centralizada. Si el servidor central era hackeado o apagado, la moneda fallaría. La innovación de Satoshi Nakamoto fue resolver el problema del doble gasto sin un servidor central.

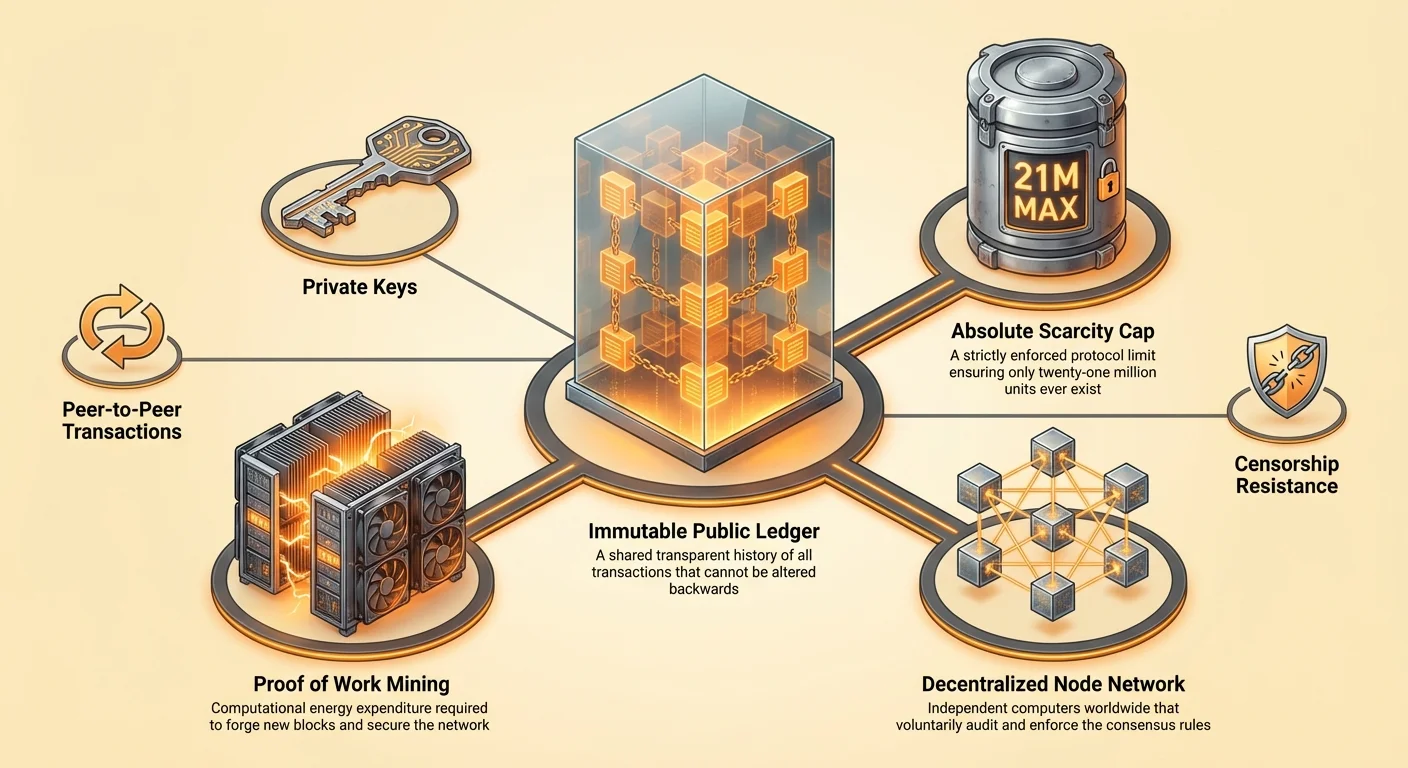

La solución involucraba un libro mayor público y descentralizado conocido como una cadena de bloques. En lugar de que un banco mantuviera el libro mayor, miles de computadoras independientes, conocidas como nodos, mantendrían copias idénticas del libro mayor. Cada transacción se transmitiría a toda la red. Si alguien intentara gastar la misma moneda dos veces, la red rechazaría la segunda transacción porque conflictuaría con la historia registrada en el libro mayor compartido. Este avance permitió la creación de un activo digital único, incopiable y finito.

La ingeniería de la escasez absoluta

La característica definitoria de este nuevo activo digital es su escasez absoluta. A diferencia de las monedas fiat, que pueden imprimirse sin límite, el protocolo de este activo digital tiene un límite duro. Nunca se crearán más de 21 millones de unidades. Este calendario de oferta está escrito en el código y se aplica por la red de participantes. Ningún banco central o gobierno puede decidir acuñar más monedas para pagar deudas o estimular la economía.

Esta oferta fija crea una presión deflacionaria que contrasta fuertemente con el dinero fiat inflacionario. A medida que la demanda del activo crece con el tiempo, la oferta permanece estrictamente limitada, lo que históricamente ha llevado a un aumento del poder adquisitivo. Esta escasez es verificable por cualquiera. Al ejecutar un nodo, un usuario puede auditar independientemente toda la oferta para asegurar que no se hayan creado monedas extra en secreto.

Aunque la oferta total está limitada, la utilidad de la moneda se mantiene a través de la divisibilidad. Cada unidad puede dividirse en 100 millones de unidades más pequeñas. Esto asegura que el mundo nunca «se quede sin» la moneda. Incluso si el valor de una sola unidad se vuelve increíblemente alto, los usuarios aún pueden transaccionar en fracciones pequeñas. Esta combinación de escasez estricta y alta divisibilidad imita las propiedades de los metales preciosos pero las adapta para la era digital.

Los mecanismos del consenso sin confianza

El sistema se basa en un mecanismo llamado Prueba de Trabajo para asegurar la red y llegar a un acuerdo sobre el estado del libro mayor. En una red descentralizada donde los participantes no se conocen ni confían entre sí, debe haber una forma de evitar que actores maliciosos inunden la red con información falsa. La Prueba de Trabajo resuelve esto al requerir que los participantes gasten energía para proponer nuevos bloques de transacciones.

El rol de la minería

Los individuos y entidades que realizan este trabajo se llaman mineros. Usan computadoras potentes para resolver problemas matemáticos complejos. El proceso es intensivo en energía por diseño. Este gasto de energía sirve como barrera de entrada para atacantes. Para reescribir la historia del libro mayor o alterar transacciones, un atacante necesitaría controlar más de la mitad del poder de cómputo de la red. Esto requeriría una cantidad asombrosa de hardware y electricidad, haciendo que tal ataque sea económicamente irracional.

La minería también sirve como mecanismo de distribución para nuevas monedas. Cuando un minero resuelve exitosamente el problema matemático y agrega un bloque de transacciones a la cadena, se recompensa con monedas recién acuñadas. Este proceso a menudo se compara con la minería de oro, donde se requiere esfuerzo físico para extraer nuevos recursos de la tierra. En el ámbito digital, se requiere esfuerzo computacional para desbloquear nuevas unidades de moneda.

El poder de los nodos

Mientras los mineros construyen la cadena de bloques, los nodos son los auditores que aplican las reglas. Un nodo es una computadora que ejecuta el software que valida cada transacción y bloque. Los nodos aseguran que los mineros no hagan trampa. Si un minero intenta crear más monedas de las que permite el protocolo o procesar una transacción inválida, los nodos rechazarán el bloque.

Cualquiera puede ejecutar un nodo sin pedir permiso. Esta es una componente crítica de la descentralización. Significa que las reglas de la red no se aplican por una fuerza policial o un sistema judicial, sino por el consenso colectivo de miles de usuarios independientes. Esta estructura asegura que la red permanezca abierta, neutral y resistente a la corrupción.

Soberanía financiera imparable

Una de las implicaciones más profundas de un activo digital descentralizado y escaso es la resistencia a la censura. En el sistema financiero tradicional, las transacciones pueden bloquearse, revertirse o marcarse por intermediarios. Los gobiernos pueden presionar a los bancos para cortar servicios a disidentes políticos, movimientos de protesta o industrias que consideren indeseables. Esta capacidad para weaponizar el sistema financiero es una herramienta poderosa de control.

Una moneda digital descentralizada opera como un sistema de «empuje». El usuario empuja el valor directamente al destinatario, similar a entregar efectivo físico a alguien. No hay intermediario que intervenga para detener la transferencia. Una vez que una transacción se confirma en la cadena de bloques, es inmutable. No puede revertirse, alterarse ni borrarse. Esta propiedad da a los individuos control total sobre su riqueza.

Este nivel de soberanía es esencial en un mundo donde la represión financiera es común. Los controles de capital, que impiden a los ciudadanos mover su riqueza fuera de un país, son usados por economías en problemas para atrapar valor. Un activo resistente a la censura permite a los individuos eludir estos controles y preservar su poder adquisitivo. Sirve como una válvula de escape para personas que viven bajo regímenes monetarios fallidos u opresivos.

Comparando reservas de valor

A lo largo de la historia, los humanos han usado varios artículos como reservas de valor, desde conchas hasta metales preciosos. Para entender dónde encaja la escasez digital, es útil compararla con activos tradicionales como el oro, la moneda fiat y el sector inmobiliario. Cada uno de estos activos tiene diferentes propiedades en cuanto a liquidez, escasez y portabilidad.

| Característica | Escasez Digital (Bitcoin) | Oro | Moneda Fiat | Bienes Raíces |

|---|---|---|---|---|

| Escasez | Absoluta (Matemática) | Relativa (Física) | Ilimitada (Política) | Alta (Física) |

| Portabilidad | Alta (Global/Digital) | Baja (Pesado/Físico) | Alta (Digital) | Imposible |

| Liquidez | Alta (Mercados 24/7) | Media | Alta | Baja |

La narrativa del oro digital

El oro ha sido durante mucho tiempo el estándar de oro para almacenar valor porque es duradero, fungible y difícil de aumentar en oferta. Sin embargo, el oro es pesado y caro de asegurar. Transportar grandes cantidades de valor en oro requiere camiones blindados y equipos de seguridad. También es difícil de verificar; barras de oro falsas rellenas de tungsteno han engañado incluso a distribuidores experimentados.

La escasez digital ofrece una mejora en las propiedades del oro. Es ingrávida y puede transportarse por todo el mundo en minutos. Mil millones de dólares en valor pueden almacenarse en un dispositivo más pequeño que una memoria USB o incluso memorizarse como una frase semilla. La verificación es instantánea y sin costo usando un nodo de software. Mientras el oro tiene un historial de varios milenios, los activos digitales se están estableciendo rápidamente como una alternativa superior para la era moderna.

El problema con los bienes raíces

Los bienes raíces son otra reserva de valor común, valorada por su escasez. No están fabricando más tierra. Sin embargo, los bienes raíces son altamente ilíquidos. Comprar o vender una propiedad toma meses e implica una fricción significativa en forma de tarifas, impuestos y papeleo legal. Los bienes raíces también son inmóviles. Si necesitas huir de una jurisdicción debido a una guerra o inestabilidad política, no puedes llevarte tu casa. Los activos digitales resuelven los problemas de liquidez y portabilidad inherentes a la propiedad mientras mantienen la escasez que le da valor.

La paradoja de la privacidad

Un error común sobre las cadenas de bloques públicas es que son anónimas. En realidad, son seudónimas. El libro mayor es completamente transparente, lo que significa que cada transacción que ha ocurrido alguna vez es visible para el público. Sin embargo, estas transacciones no están ligadas a nombres o direcciones físicas, sino a cadenas de caracteres criptográficos conocidas como direcciones.

Rastreo y transparencia

Dado que el libro mayor es público, es posible rastrear el flujo de fondos. Las empresas de análisis de blockchain se especializan en analizar estos patrones para vincular direcciones a identidades del mundo real. Si un usuario pasa por un proceso de «Conoce a tu Cliente» (KYC) en un exchange centralizado, su identidad puede vincularse a su actividad en cadena. Una vez hecha esa vinculación, su privacidad financiera está comprometida.

Esta transparencia es un arma de doble filo. Hace que el sistema sea auditable y previene la corrupción en los mecanismos de oferta, pero requiere que los usuarios sean proactivos con su privacidad. Las mejores prácticas para mantener la privacidad incluyen evitar la reutilización de direcciones y utilizar herramientas que rompan el vínculo entre emisor y receptor.

El espectro de anonimato

La verdadera privacidad en la era digital es difícil de lograr. Mientras el efectivo sigue siendo la forma más privada de transacción, es físico y local. La escasez digital proporciona un punto intermedio: más privada que un estado de cuenta de tarjeta de crédito vendido a anunciantes, pero menos privada que una maleta de billetes. Las mejoras al protocolo y tecnologías de segunda capa continúan mejorando las garantías de privacidad para usuarios que priorizan el anonimato.

La energía como escudo

El impacto ambiental del mecanismo de Prueba de Trabajo es un tema de intenso debate. Los críticos argumentan que el consumo de energía de la red es desperdicioso. Sin embargo, esta perspectiva a menudo falla en considerar la utilidad de la seguridad que se compra con esa energía. La energía no se desperdicia; se usa para asegurar una red financiera global que sostiene cientos de miles de millones de dólares en valor sin un ejército permanente o una fortaleza bancaria.

Seguridad termodinámica

El requisito de gastar energía es lo que le da a la red su costosa inforgeabilidad. Si crear dinero o cambiar el libro mayor fuera barato, sería fácil atacar. Al atar el activo digital al mundo físico de la producción de energía, la red crea un muro termodinámico de seguridad. Esto previene el spam y hace que reescribir la cadena de bloques sea prohibitivamente caro.

Además, la búsqueda de energía barata impulsa a los mineros a buscar activos varados. Represas hidroeléctricas que producen más energía de la que la red local puede consumir, o antorchas de gas natural en sitios petroleros remotos, se usan cada vez más para alimentar la red. En estos casos, la red actúa como comprador de último recurso para energía que de otro modo se desperdiciaría.

Eficiencia comparativa

Al comparar eficiencia, hay que mirar el costo total del sistema fiat existente. El sistema bancario tradicional requiere sucursales físicas, centros de datos, transporte blindado y millones de empleados que viajan al trabajo. También está respaldado por el poder militar requerido para sostener la dominancia de las monedas nacionales. Comparado con la infraestructura extensa del mundo financiero heredado, una red digital que asegura valor directamente a través de electricidad es arguably una asignación más eficiente de recursos.

Soberanía y autocustodia

La innovación definitiva de la escasez digital es la capacidad de autocustodiar la riqueza. En el sistema tradicional, el dinero en una cuenta bancaria técnicamente no es propiedad del usuario; es un pasivo del banco. El usuario es un acreedor del banco. Si el banco falla, el usuario debe confiar en esquemas de seguros o rescates gubernamentales para ser compensado.

Con activos digitales, la posesión de la clave privada equivale a la propiedad del activo. Una billetera de autocustodia permite al usuario mantener su riqueza directamente, sin riesgo de contraparte. Esto a menudo se resume con el mantra: «No tus claves, no tus monedas».

La responsabilidad de la libertad

Esta libertad viene con responsabilidad. Si un usuario pierde su clave privada, los fondos son irrecuperables. No hay línea de soporte al cliente para llamar ni función de restablecimiento de contraseña. Este cambio requiere un cambio de mentalidad de la dependencia de instituciones a la responsabilidad personal. Sin embargo, para aquellos que dominan las prácticas de seguridad, ofrece un nivel de independencia financiera que antes era imposible.

Las herramientas para autocustodia han evolucionado significativamente. Las billeteras de hardware, que mantienen las claves fuera de línea e inmunes a virus de computadora, proporcionan un alto nivel de seguridad. Las configuraciones de múltiples firmas permiten a los usuarios distribuir el riesgo a través de múltiples claves, asegurando que un solo error no lleve a una pérdida total de fondos.

Evolución del ecosistema

Aunque Bitcoin estableció el concepto de escasez digital como reserva de valor y medio de intercambio, la tecnología ha inspirado mayor innovación. Otras redes, notablemente Ethereum, han tomado la tecnología subyacente de cadena de bloques y la han aplicado a diferentes propósitos.

Dinero programable

Ethereum se diferencia al ser una plataforma para aplicaciones descentralizadas (DApps) y contratos inteligentes. Mientras Bitcoin a menudo se compara con una calculadora digital —haciendo una cosa extremadamente bien y de forma segura—, Ethereum es como un smartphone, capaz de ejecutar varias aplicaciones. Los contratos inteligentes permiten que acuerdos financieros complejos se ejecuten automáticamente cuando se cumplen ciertas condiciones.

Esto ha llevado al auge de las Finanzas Descentralizadas (DeFi), donde los usuarios pueden prestar, pedir prestado y comerciar activos sin intermediarios financieros tradicionales. Sin embargo, esta complejidad añadida viene con compensaciones. Para soportar estas características, Ethereum se mudó a un mecanismo de consenso diferente llamado Prueba de Participación, que prioriza la escalabilidad y eficiencia energética pero arguably sacrifica algo de la simplicidad absoluta y dureza que caracteriza al modelo original de Prueba de Trabajo.

Comparando objetivos

Es importante distinguir entre estos activos según sus objetivos.

| Característica | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Propósito Principal | Dinero Digital / Reserva de Valor | Plataforma para Aplicaciones |

| Consenso | Prueba de Trabajo (Energía) | Prueba de Participación (Capital) |

| Oferta | Limitada (21 Millones) | Ilimitada (Dinámica) |

Bitcoin sigue enfocado en ser la forma más dura y segura de dinero, mientras otras plataformas exploran los límites de lo que las cadenas de bloques programables pueden lograr. Ambas juegan un rol en el cambio más amplio alejándose de los guardianes centralizados.

Inclusión financiera global

La crisis de confianza no es solo un problema occidental; es un problema humanitario global. Miles de millones de personas permanecen sin banca, careciendo de acceso a servicios financieros básicos porque no tienen la identificación necesaria o viven en regiones que no son rentables para los bancos. La escasez digital ofrece una alternativa abierta. Todo lo necesario para participar es un smartphone y una conexión a internet.

Esta accesibilidad permite remesas transfronterizas fluidas. Los trabajadores migrantes a menudo pagan tarifas exorbitantes para enviar dinero a casa a sus familias a través de servicios tradicionales. Una transacción digital de igual a igual puede liquidarse en minutos por una fracción del costo, independientemente de las fronteras nacionales. Esta eficiencia pone más dinero de vuelta en las manos de las personas que lo ganaron y fortalece las economías locales.

Además, para ciudadanos en países experimentando hiperinflación, un activo digital escaso ofrece una línea de vida. Cuando una moneda nacional pierde la mitad de su valor en un año debido a mala gestión gubernamental, mantener un activo descentralizado puede significar la diferencia entre supervivencia y pobreza. Proporciona una forma de optar por salir de una política monetaria fallida y preservar los frutos del trabajo propio.

Conclusión

La aparición de la escasez digital no fue un accidente, sino una respuesta necesaria a un fallo sistémico de confianza. La crisis financiera de 2008 demostró que los intermediarios centralizados no podían confiarse ciegamente para salvaguardar la riqueza del mundo. Al reemplazar instituciones humanas falibles con código verificable y prueba criptográfica, se creó una nueva base para el valor. Este sistema ofrece una forma de dinero inmune a la inflación, la censura y la confiscación.

A medida que el mundo se vuelve cada vez más digital, la necesidad de una moneda digital nativa se hace más aparente. La transición de sistemas basados en confianza a sistemas basados en prueba representa un cambio fundamental en cómo la sociedad organiza e intercambia valor. Aunque la tecnología continúa evolucionando y enfrentando desafíos respecto a regulación y energía, la premisa central permanece inquebrantable: el dinero es demasiado importante para dejárselo en manos de intermediarios.

La verdadera libertad financiera requiere un sistema donde las reglas se apliquen por matemáticas, no por hombres.