El panorama financiero experimentó un cambio sísmico en 2009. En medio de una crisis económica global impulsada por fallos bancarios y colapsos crediticios, surgió una nueva forma de valor. Este activo digital no fue emitido por un banco central, ni controlado por ningún gobierno. Fue diseñado como respuesta a las vulnerabilidades inherentes del sistema financiero tradicional.

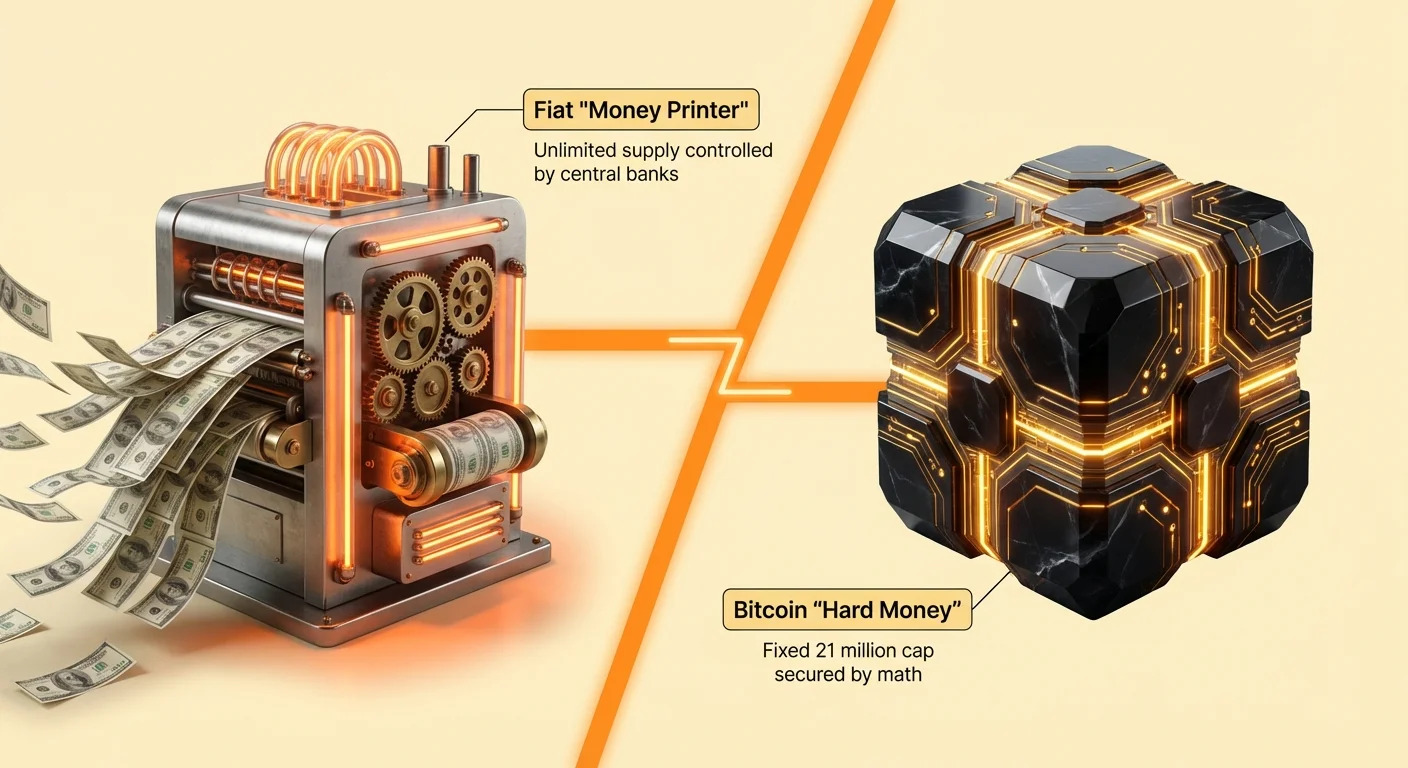

Durante décadas, la economía global ha dependido de monedas fiduciarias. Estas son formas de dinero que derivan su valor de la regulación gubernamental y la confianza pública en lugar de commodities físicas como el oro o la plata. Aunque este sistema ofrece flexibilidad a los formuladores de políticas, introduce riesgos significativos en cuanto a inflación y poder adquisitivo.

Bitcoin irrumpió en escena como un desafío a este orden establecido. Propuso un sistema basado en prueba matemática en lugar de confianza política. Al eliminar intermediarios y establecer un límite fijo de suministro, ofreció una alternativa a los mecanismos inflacionarios de la banca central moderna.

Para entender la importancia de este cambio, hay que mirar más allá de los gráficos de precios. El núcleo del debate entre Bitcoin y la «impresora de dinero» radica en la definición fundamental del dinero mismo. Es un choque entre flexibilidad centralizada y escasez descentralizada.

La naturaleza de la moneda fiduciaria

La moneda fiduciaria es la forma estándar de dinero en el mundo moderno. El dólar estadounidense, el euro y el yen son todos ejemplos de fiat. Estas monedas no están respaldadas por activos físicos. Su valor se mantiene mediante decreto gubernamental y la estabilidad de la economía de la nación emisora.

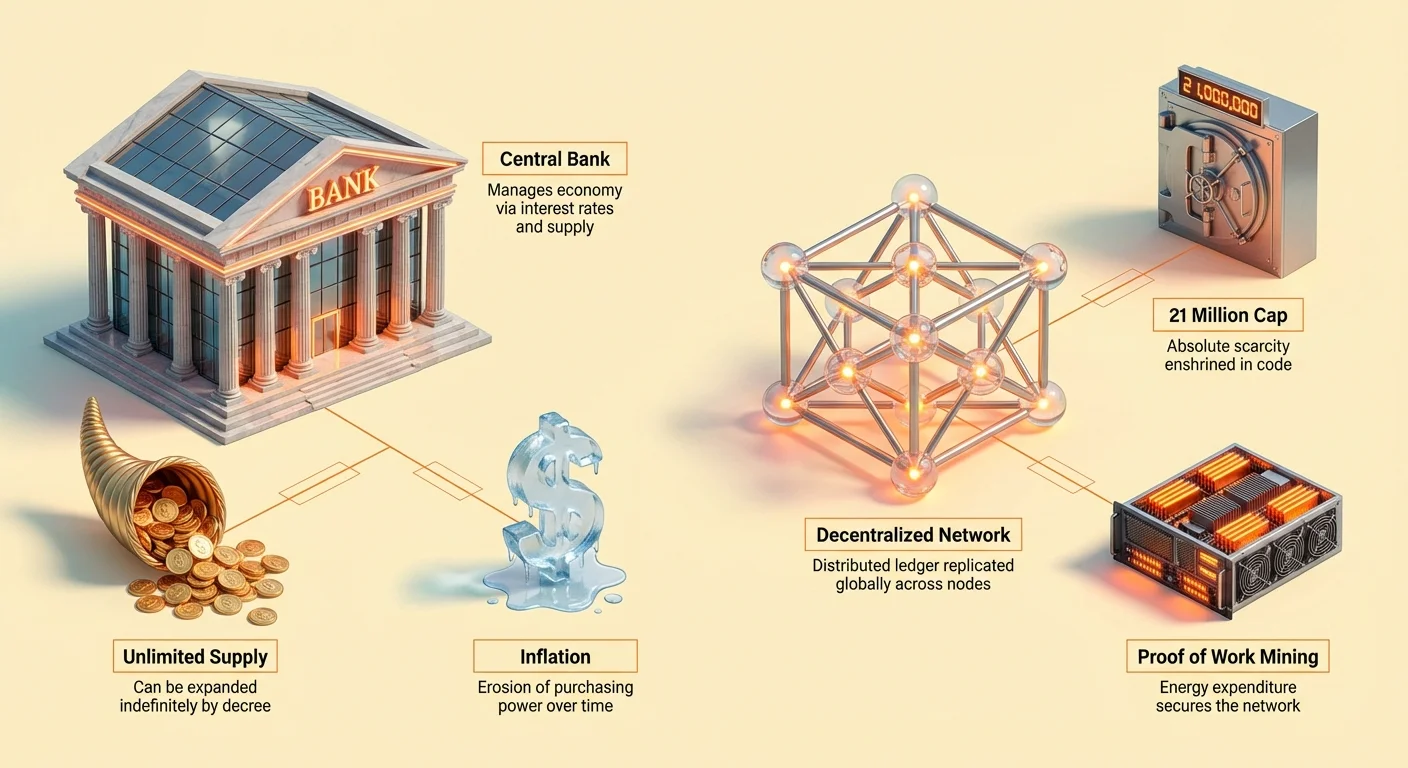

La característica principal del dinero fiduciario es la capacidad de las autoridades centrales para controlar su suministro. Los bancos centrales gestionan la economía ajustando las tasas de interés e incrementando o disminuyendo la oferta monetaria. Esta flexibilidad permite a los gobiernos responder a crisis económicas inyectando liquidez en el sistema.

Sin embargo, este poder conlleva un costo. Como no hay un límite duro en la cantidad de dinero que se puede crear, el suministro puede expandirse indefinidamente. Cuando el suministro de dinero aumenta significativamente más rápido que la producción de bienes y servicios, el resultado suele ser inflación.

Los mecanismos de la impresora de dinero

El término «impresora de dinero» se usa a menudo para describir la flexibilización cuantitativa y otras políticas monetarias expansionistas. Cuando los bancos centrales compran bonos gubernamentales u otros activos financieros, crean efectivamente nuevo dinero para pagarlos. Esta inyección de efectivo busca bajar las tasas de interés y estimular el endeudamiento.

Aunque esto puede proporcionar alivio económico a corto plazo, diluye el valor de la moneda existente en circulación. Si tienes una cuenta de ahorros en una moneda fiduciaria, el poder adquisitivo de ese dinero tiende a disminuir con el tiempo.

Esta erosión se conoce a menudo como un impuesto oculto. La cantidad nominal de dinero en una cuenta bancaria puede permanecer igual, pero la cantidad de bienes y servicios que ese dinero puede comprar disminuye. Esta dinámica obliga a los individuos a buscar vehículos de inversión que superen la inflación, en lugar de simplemente ahorrar sus ingresos.

Bitcoin como dinero duro digital

Bitcoin representa una desviación fundamental del modelo fiduciario. A menudo se describe como «dinero duro» porque es difícil de producir e imposible de inflar más allá de sus límites programados. A diferencia de las monedas fiduciarias, que tienen un suministro elástico, Bitcoin tiene una política monetaria rígida e inmutable inscrita en código.

La creación de nuevo Bitcoin no es decidida por un comité o un gobernador de banco. Ocurre de manera programada a través de un proceso conocido como minería. Este proceso es transparente, predecible y abierto a cualquiera con el hardware necesario.

El límite de 21 millones

La característica más crítica del estatus de «dinero duro» de Bitcoin es su escasez absoluta. El protocolo de la red dicta que solo habrá 21 millones de bitcoins. Este número no se puede cambiar.

Una vez alcanzado este límite, nunca se crearán nuevos bitcoins. Esta escasez contrasta fuertemente con las monedas fiduciarias, que tienen suministros teóricamente ilimitados. En un mundo donde los bancos centrales pueden imprimir billones de dólares en respuesta a recesiones económicas, un activo con límite estricto ofrece una propuesta de valor única.

La escasez es un impulsor principal del valor para cualquier reserva de riqueza. Históricamente, artículos raros como el oro, conchas marinas o piedras específicas sirvieron como dinero porque eran difíciles de encontrar o crear. Bitcoin replica esta escasez digital mediante matemáticas.

Emisión predecible

Además del límite total, la tasa a la que los nuevos bitcoins entran en circulación está fija. Aproximadamente cada cuatro años, ocurre un evento conocido como «halving». Este evento reduce a la mitad la recompensa por minar nuevos bloques, reduciendo efectivamente la tasa de inflación del activo en un 50 por ciento.

Este calendario desinflacionario predecible permite a los participantes del mercado saber exactamente cuál será el suministro futuro en cualquier momento. No hay anuncios sorpresa ni cambios de política.

Esta predictibilidad fomenta un tipo diferente de confianza. Los usuarios no necesitan confiar en una autoridad central para gestionar la moneda de manera responsable. En cambio, confían en el código de fuente abierta y el consenso de la red.

Entendiendo la inflación y el poder adquisitivo

La inflación se define como la tasa a la que sube el nivel general de precios de bienes y servicios. En consecuencia, también es la tasa a la que cae el poder adquisitivo. Los bancos centrales suelen apuntar a una tasa de inflación baja y estable, a menudo alrededor del 2 por ciento.

Incluso a esta baja tasa, el valor del dinero se reduce a la mitad aproximadamente cada 35 años. En períodos de alta inflación, esta erosión ocurre mucho más rápido. Los ahorros en efectivo pierden su capacidad para mantener un estilo de vida o comprar activos.

El impacto de la inflación no se siente de manera uniforme. Aquellos con acceso a activos financieros como acciones e inmuebles a menudo ven crecer su riqueza a medida que los precios de los activos suben con la inflación. Aquellos que dependen principalmente de salarios y ahorros en efectivo a menudo se quedan atrás a medida que su dinero compra menos.

El impuesto silencioso

La inflación actúa como un impuesto silencioso sobre los tenedores de moneda. Transfiere valor de quienes tienen dinero a quienes lo crean y lo reciben primero. Este fenómeno se conoce como el Efecto Cantillon.

Cuando el nuevo dinero entra en la economía, no llega a todos al mismo tiempo. Las instituciones que reciben el nuevo dinero primero —generalmente bancos y grandes corporaciones— pueden gastarlo antes de que los precios se ajusten. Para cuando el dinero circula hasta el consumidor promedio, los precios suelen haber subido.

Bitcoin ofrece una cobertura contra esta dinámica. Como ninguna entidad central puede crear más Bitcoin para pagar deudas o estimular la economía, los tenedores están protegidos de esta forma de devaluación. El poder adquisitivo de un activo de suministro fijo generalmente aumenta con el tiempo en relación con una moneda depreciada.

Preservando la riqueza

Históricamente, las personas recurrieron al oro para preservar la riqueza durante tiempos de expansión monetaria. El oro es duradero, escaso y mantiene su poder adquisitivo durante siglos. Bitcoin se compara frecuentemente con el oro por estas razones, ganando a menudo el apodo de «oro digital».

Al igual que el oro, Bitcoin es distinto del sistema financiero que emite moneda fiduciaria. Crea una forma para que los individuos opten por salir de las presiones inflacionarias de su economía local.

Sin embargo, Bitcoin mejora al oro en varios aspectos. Es mucho más portátil. Millones de dólares en valor se pueden transportar en una unidad USB o incluso memorizar como una frase semilla. También es fácilmente divisible y verificable, resolviendo las limitaciones físicas de las barras de metal pesado.

Los mecanismos de la confianza descentralizada

La confianza es la piedra angular de cualquier sistema monetario. En las finanzas tradicionales, esta confianza se deposita en intermediarios. Cuando depositas dinero en un banco, confías en que el banco salvaguarde los fondos. Cuando usas una tarjeta de crédito, confías en el procesador de pagos para ejecutar la transacción.

Este modelo depende de libros mayores centralizados. El banco mantiene el registro de quién posee qué. Si el banco comete un error o quiebra, ese registro está en riesgo. La historia está llena de ejemplos de quiebras bancarias y cuentas congeladas.

Bitcoin reemplaza esta confianza centralizada con una arquitectura descentralizada. Utiliza un libro mayor distribuido conocido como blockchain. Este libro mayor no está en manos de una sola empresa, sino replicado en miles de computadoras, o nodos, alrededor del mundo.

El libro mayor y los nodos

El libro mayor de Bitcoin es un registro público de todas las transacciones que han ocurrido en la red. Es una base de datos solo de adición, lo que significa que los datos solo se pueden agregar, nunca eliminar o alterar.

Los nodos son las computadoras que ejecutan el software de Bitcoin. Se comunican constantemente entre sí para verificar nuevas transacciones y bloques. Cualquiera puede ejecutar un nodo. No se requiere permiso.

Esta descentralización asegura que no haya un punto único de falla. Si un nodo se desconecta, miles de otros continúan operando. Para apagar la red, sería necesario apagar efectivamente todo el internet global.

Eliminando intermediarios

Al usar una red peer-to-peer, Bitcoin elimina la necesidad de intermediarios. Las transacciones ocurren directamente entre el emisor y el receptor. Este modelo «sin confianza» significa que los participantes no necesitan conocerse o confiar entre sí para realizar transacciones. Solo necesitan confiar en las matemáticas subyacentes del protocolo.

Esta eliminación de intermediarios reduce la fricción. En el sistema tradicional, una sola transferencia podría pasar por múltiples bancos corresponsales, cada uno cobrando una tarifa y añadiendo un retraso. Las transacciones de Bitcoin operan globalmente, las 24 horas del día, los 7 días de la semana, sin horarios bancarios ni feriados.

También cambia fundamentalmente la dinámica de poder. En un sistema centralizado, el intermediario tiene el poder de permitir o denegar una transacción. En un sistema descentralizado, la red simplemente verifica que el emisor tenga los fondos y siga las reglas.

Resistencia a la censura y libertad financiera

La resistencia a la censura es una característica definitoria de Bitcoin. Se refiere a la incapacidad de cualquier tercero para impedir que se procese una transacción válida. En una era de vigilancia y control financiero creciente, esta característica se ha convertido en un impulsor principal de adopción.

La censura financiera puede tomar muchas formas. Puede ser tan simple como un banco rechazando una compra de un comerciante específico. Puede ser tan grave como un gobierno congelando los activos de disidentes políticos.

En las finanzas tradicionales, tu dinero es esencialmente un pasivo del banco. Tienes un derecho sobre los fondos, pero el banco tiene la custodia. Si el banco o un regulador decide congelar tu cuenta, pierdes acceso a tu riqueza inmediatamente.

Transacciones sin permiso

Bitcoin opera de base sin permiso. No necesitas crear una cuenta con una empresa ni proporcionar identificación a la red para recibir o enviar fondos. Simplemente generas una billetera e interactúas con la blockchain.

Esta apertura asegura que la red sea neutral. No le importa quién es el emisor, quién es el receptor o cuál es el propósito de la transacción. Solo le importa si la transacción es válida según las reglas del protocolo.

Esta neutralidad es crucial para la inclusión financiera. Miles de millones de personas en todo el mundo carecen de acceso a servicios bancarios básicos. Pueden carecer de la documentación necesaria o vivir en regiones con infraestructura financiera subdesarrollada. Bitcoin permite a cualquiera con conexión a internet participar en la economía global.

Protección contra incautaciones

La incautación de activos es una herramienta utilizada por regímenes para silenciar oposición o controlar capital. Si la riqueza está almacenada en una ubicación física o base de datos centralizada, es vulnerable a confiscación.

Bitcoin, cuando se mantiene en una billetera de autocustodia, es increíblemente difícil de incautar. Los fondos están asegurados por una clave privada —una contraseña criptográfica conocida solo por el propietario. Sin esta clave, los fondos no se pueden mover.

Esta propiedad hace de Bitcoin una forma de «dinero soberano». El individuo retiene control absoluto. Aunque esta responsabilidad requiere prácticas de seguridad cuidadosas, proporciona un nivel de autonomía financiera imposible dentro del sistema bancario tradicional.

Bitcoin como reserva de valor

Una reserva de valor es un activo que mantiene su poder adquisitivo con el tiempo. Idealmente, debe ser escaso, duradero y líquido. Aunque la moneda fiduciaria funciona bien como medio de intercambio, su pobre desempeño como reserva de valor está bien documentado debido a la inflación.

Bitcoin se ve cada vez más como un contendiente en el mercado de reservas de valor, compitiendo con bienes raíces, bonos y metales preciosos. Su calendario de suministro deflacionario lo posiciona como un vehículo a largo plazo para la preservación de riqueza.

Los críticos a menudo señalan la volatilidad de precios de Bitcoin como un factor descalificador. De hecho, Bitcoin ha experimentado caídas significativas a lo largo de su historia. Sin embargo, mirando las tendencias a largo plazo, ha sido uno de los activos de mejor rendimiento en la última década.

Comparación con activos tradicionales

Comparar Bitcoin con otras reservas de valor resalta su perfil único. Los bienes raíces son escasos pero altamente ilíquidos; vender una casa toma meses. También es imposible moverlos.

El oro es líquido y escaso, pero difícil de verificar y transportar en grandes cantidades. Custodiar oro físico requiere bóvedas seguras y protección física.

La moneda fiduciaria es altamente líquida y fácil de transportar digitalmente, pero carece de escasez. Está garantizado que pierda valor a largo plazo.

Bitcoin combina la escasez del oro, la portabilidad del fiat y la liquidez de los mercados globales. Se negocia continuamente, 365 días al año, y se puede liquidar en cualquier moneda local casi instantáneamente.

Volatilidad vs. crecimiento

El argumento para Bitcoin como reserva de valor se basa en un horizonte temporal largo. A corto plazo, los movimientos de precios pueden ser dramáticos. Esta volatilidad se debe en gran parte al hecho de que Bitcoin aún es una clase de activo naciente en proceso de descubrimiento de precios.

A medida que la capitalización de mercado de Bitcoin crece y la propiedad se vuelve más extendida, se espera que la volatilidad disminuya. Para los inversores, la volatilidad es el precio que se paga por el potencial de altos rendimientos en comparación con activos maduros y estabilizados.

La tendencia de adopción por inversores institucionales y corporaciones sugiere una aceptación creciente de la tesis de reserva de valor. Las empresas están comenzando a mantener Bitcoin en sus balances como cobertura contra la devaluación de sus reservas de efectivo.

| Característica | Bitcoin | Moneda fiduciaria | Oro |

|---|---|---|---|

| Suministro | Fijo (21 millones) | Ilimitado | Escaso (Natural) |

| Control | Descentralizado | Banco central | Natural/Físico |

| Portabilidad | Alta (Digital) | Alta (Digital/Efectivo) | Baja (Física) |

| Verificabilidad | Fácil (Nodos) | Difícil (Falsificación) | Difícil (Ensayo) |

| Censura | Resistente | Susceptible | Resistente (Física) |

El modelo de seguridad y el uso de energía

La seguridad de la red Bitcoin se mantiene a través de un mecanismo de consenso llamado Prueba de Trabajo (PoW). Este sistema requiere que los mineros gasten energía para resolver problemas matemáticos complejos. El primer minero en resolver el problema agrega el siguiente bloque de transacciones a la blockchain y reclama la recompensa del bloque.

Este gasto de energía a menudo se critica por su impacto ambiental. Sin embargo, es esencial entender que este uso de energía es lo que asegura la red. Conecta el mundo digital con el mundo físico, dando al activo un costo y valor tangible.

Al requerir trabajo del mundo real, Bitcoin hace prohibitivamente caro atacar la red. Para alterar el libro mayor, un atacante necesitaría controlar más de la mitad de la potencia de cómputo global dedicada a la minería. Esto crea una barrera económica formidable conocida como el umbral de «ataque del 51%».

La energía como característica de seguridad

La energía consumida por Bitcoin no se desperdicia; se usa para comprar seguridad financiera global sin una autoridad central. Los críticos a menudo comparan el uso de energía de Bitcoin con el de una sola transacción en una red de tarjetas de crédito, pero esta es una equivalencia falsa.

El uso de energía de Bitcoin debería compararse con el costo de mantener todo el sistema bancario tradicional. Esto incluye la energía para sucursales bancarias, centros de datos, cajeros automáticos, oficinas corporativas y el poder militar a menudo requerido para respaldar monedas fiduciarias.

Además, la minería de Bitcoin se está volviendo cada vez más eficiente. Los mineros están incentivados a buscar las fuentes de electricidad más baratas. Esto a menudo los lleva a fuentes de energía renovable como hidroeléctrica, eólica o solar, así como fuentes de energía «varadas» que de otro modo se desperdiciarían, como el gas natural quemado.

Privacidad y soberanía

Aunque a menudo se cita como anónimo, Bitcoin es técnicamente seudónimo. Las transacciones se registran públicamente, pero están vinculadas a direcciones criptográficas en lugar de identidades del mundo real.

Esta distinción es importante. Si se vincula una identidad a una dirección —por ejemplo, a través de un exchange regulado que requiere verificación de ID—, se puede rastrear todo el historial de transacciones de esa dirección.

Sin embargo, Bitcoin aún ofrece un mayor grado de privacidad que los pagos digitales tradicionales. En el sistema bancario, el banco ve todos los comerciantes con los que interactúas. Con Bitcoin, puedes generar una nueva dirección para cada transacción, complicando los esfuerzos para rastrear tus hábitos de gasto.

Autocustodia y control

La expresión máxima de soberanía financiera en Bitcoin es la autocustodia. Esto implica mantener tus propias claves privadas usando una billetera digital, en lugar de dejar fondos en un exchange.

Cuando los usuarios mantienen sus propias claves, se convierten en su propio banco. Tienen control total sobre sus activos. No hay servicio al cliente al que llamar si se pierde una contraseña, pero tampoco hay un gerente que pueda denegar acceso a los fondos.

Este modelo pone la responsabilidad enteramente en el usuario. Protege contra riesgos de terceros como quiebras de exchanges o mala gestión. En un mundo de instituciones financieras frágiles, la capacidad de mantener un activo al portador digitalmente es una capacidad revolucionaria.

Más allá del dinero: El contraste con Ethereum

Mientras Bitcoin se enfoca principalmente en ser «dinero duro» y una reserva de valor, otras criptomonedas tienen objetivos diferentes. Ethereum, la segunda criptomoneda más grande, fue diseñada con un propósito más amplio.

Ethereum es una plataforma para aplicaciones descentralizadas. Permite «contratos inteligentes», que son contratos autoejecutables con los términos escritos directamente en código. Esto permite interacciones financieras complejas como préstamos, préstamos y trading sin intermediarios.

Mientras Bitcoin se compara a menudo con oro digital, Ethereum se asemeja al petróleo digital —un combustible para un internet descentralizado. Ethereum ha transitado a un mecanismo de consenso de Prueba de Participación, que usa significativamente menos energía que Bitcoin pero introduce compensaciones diferentes en cuanto a centralización y seguridad.

Entender la diferencia ayuda a aclarar la propuesta de valor específica de Bitcoin. Bitcoin no intenta ser una «computadora mundial». Se optimiza para seguridad, escasez e inmutabilidad para servir como la forma más robusta posible de dinero.

El futuro de los sistemas monetarios

El auge de Bitcoin obliga a una reevaluación de qué es el dinero y quién debería controlarlo. Probablemente nos dirigimos hacia un mundo donde las monedas fiduciarias y los activos digitales descentralizados coexisten.

Las monedas fiduciarias probablemente seguirán siendo el medio de intercambio dominante para compras diarias y pagos de impuestos debido a su estabilidad y mandato gubernamental. Los gobiernos también están explorando Monedas Digitales de Bancos Centrales (CBDC), que digitalizarían el fiat pero retendrían el control central.

Bitcoin, por el contrario, sirve como un control sobre la expansión monetaria. Proporciona un mecanismo de salida para aquellos que deseen preservar el poder adquisitivo. Su existencia ejerce presión sobre los bancos centrales para gestionar sus monedas de manera más responsable, ya que los ciudadanos ahora tienen una alternativa viable.

A medida que crece la adopción digital, las propiedades del dinero duro —escasez, resistencia a la censura y descentralización— pueden volverse cada vez más valoradas. La competencia entre la «impresora de dinero» y el suministro fijo de Bitcoin no es solo un experimento económico; es una redefinición del valor para la era digital.

Conclusión

Bitcoin surgió de los escombros de una crisis financiera para ofrecer una alternativa distinta al sistema monetario fiduciario. Al reemplazar la confianza centralizada con prueba descentralizada, creó una forma de dinero inmune a la impresión inflacionaria e interferencia política. Su suministro fijo de 21 millones de unidades asegura escasez, posicionándolo como una cobertura contra la erosión del poder adquisitivo que aqueja a las monedas tradicionales.

Mientras las monedas fiduciarias dependen de la flexibilidad de la impresora de dinero para gestionar economías, Bitcoin ofrece la estabilidad del código. Las compensaciones involucran volatilidad y la responsabilidad de autocustodia, pero los beneficios incluyen resistencia a la censura y soberanía financiera. A medida que la economía global lidia con deuda e inflación, el contraste entre el fiat emitido por gobiernos y Bitcoin asegurado matemáticamente se vuelve cada vez más relevante.

Bitcoin ofrece un escudo matemático contra la inflación, proporcionando una alternativa descentralizada al suministro ilimitado de dinero emitido por gobiernos.