La evolución del intercambio de valor siempre ha sido impulsada por la necesidad de mayor eficiencia y confianza. Las sociedades tempranas dependían del trueque, un sistema en el que los bienes se intercambiaban directamente por otros bienes. Este método estaba inherentemente limitado por la «doble coincidencia de deseos», lo que significa que ambas partes tenían que desear exactamente lo que la otra ofrecía. Para resolver esto, la humanidad se dirigió hacia el dinero mercancía. Artículos como conchas, sal y eventualmente metales preciosos se convirtieron en el estándar porque eran duraderos, divisibles y ampliamente aceptados.

El oro surgió como el campeón perdurable del dinero mercancía. Su rareza y propiedades físicas lo convirtieron en una excelente reserva de valor. Sin embargo, transportar metales pesados era impráctico para el comercio diario. Esta fricción logística llevó a la creación de dinero representativo, como certificados de papel respaldados por reservas de oro. Eventualmente, esto evolucionó hacia los sistemas de moneda fiat utilizados globalmente hoy en día. El dinero fiat deriva su valor no de un respaldo físico, sino del decreto gubernamental y la confianza pública en la autoridad emisora.

Mientras que la moneda fiat resolvió los problemas de portabilidad, introdujo riesgos de centralización. Los bancos centrales controlan la oferta, lo que puede llevar a la inflación y a una pérdida del poder adquisitivo. La era digital demandó una nueva evolución. Esto llegó con la llegada de la criptomoneda. Al aprovechar la tecnología blockchain, los activos digitales ofrecen una alternativa descentralizada que opera sin necesidad de intermediarios o autoridades centrales. Este cambio representa un cambio fundamental en la forma en que los humanos perciben y transaccionan valor.

La Arquitectura de la Confianza Digital

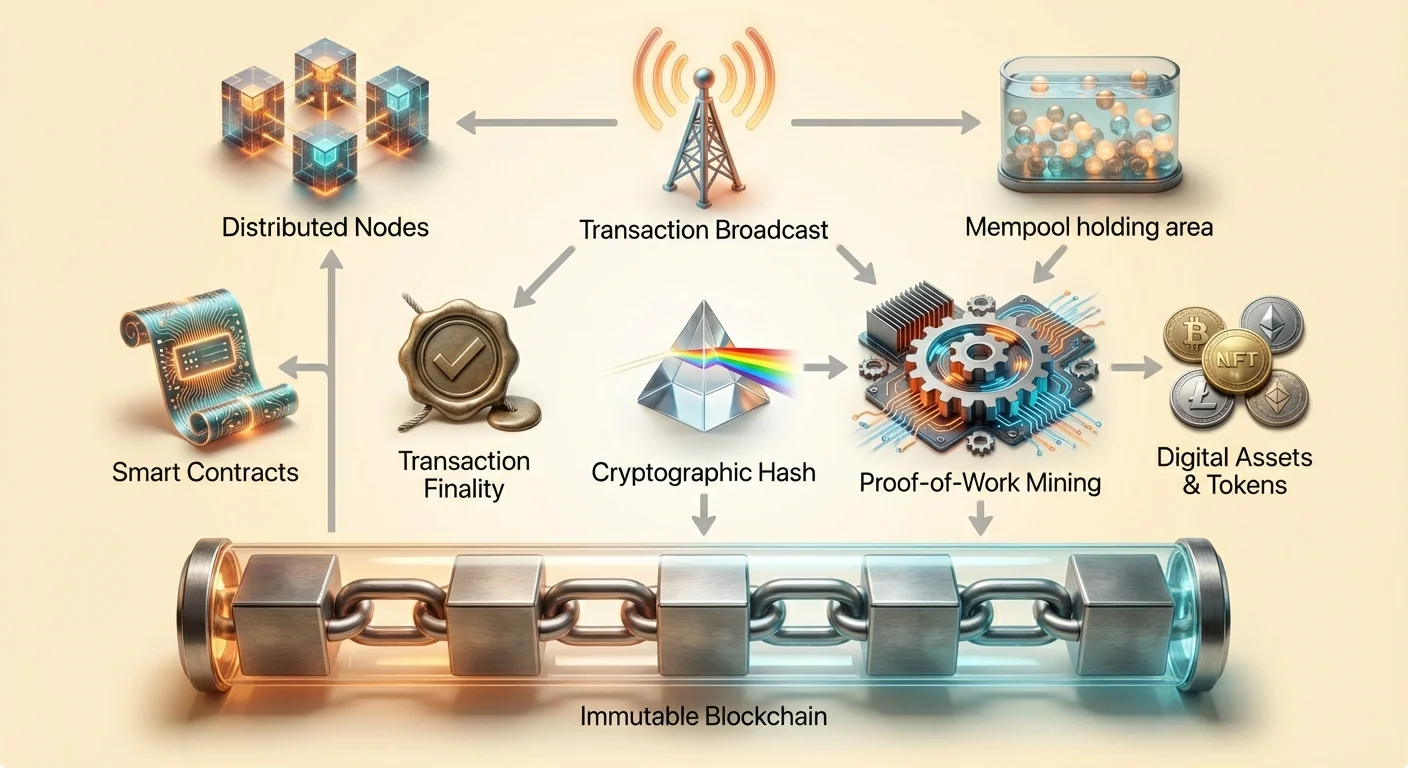

En el corazón de esta revolución financiera está el concepto de la blockchain. Las bases de datos tradicionales se almacenan en servidores centrales controlados por una sola entidad, como un banco o una empresa tecnológica. Esto crea un punto único de fallo y un objetivo para la censura. Una blockchain, en contraste, es un registro digital distribuido compartido a través de una vasta red de computadoras independientes.

Estas computadoras se conocen como nodos. Trabajan colectivamente para verificar y registrar transacciones. Ningún nodo individual tiene autoridad sobre los demás. Cuando ocurre una transacción, se transmite a la red. Los nodos validan los detalles para asegurar que el remitente tenga los fondos necesarios y que la transacción se adhiera a las reglas de la red. Este proceso elimina la necesidad de un tercero confiable para supervisar el intercambio.

Una vez verificadas, las transacciones se agrupan en un bloque. Este bloque se añade entonces a la cadena existente de bloques anteriores. La estructura crea un historial cronológico visible por cualquiera con acceso a la red. Esta transparencia asegura la rendición de cuentas. Mientras que las identidades de los usuarios a menudo se pseudonimizan usando direcciones alfanuméricas, el flujo de fondos está abierto para auditoría pública. Esta arquitectura crea un sistema donde la confianza se deposita en el código y el consenso en lugar de en instituciones humanas.

Inmutabilidad: El Registro Inmutable

Una de las características más críticas de la tecnología blockchain es la inmutabilidad. En el contexto de la criptomoneda, la inmutabilidad se refiere a la incapacidad de alterar o eliminar datos una vez que han sido confirmados en la blockchain. Esta propiedad se logra a través del hashing criptográfico y la vinculación de bloques. Cada bloque contiene un código único, o hash, que se genera basado en los datos dentro de él.

De manera crucial, cada bloque también incluye el hash del bloque anterior. Esto crea una cadena digital donde cada enlace depende del anterior. Si un actor malicioso intentara cambiar una transacción en un bloque pasado, el hash de ese bloque cambiaría. En consecuencia, el enlace al siguiente bloque se rompería. Para hacer el cambio válido, el atacante tendría que recalcular los hashes de todos los bloques subsiguientes en la cadena.

El Rol de la Minería en la Seguridad

Este recálculo se hace deliberadamente difícil a través de un proceso a menudo llamado minería. En sistemas de Prueba de Trabajo como Bitcoin, los mineros compiten para resolver problemas matemáticos complejos para añadir nuevos bloques. Esto requiere un poder computacional significativo y energía. El puro costo de energía y hardware necesario para reescribir la blockchain actúa como un enorme disuasivo económico contra el fraude.

Para alterar el registro, un atacante necesitaría controlar más de la mitad del poder computacional de la red. Para una red suficientemente grande y descentralizada, esto es prácticamente imposible. Este modelo de seguridad asegura que una vez que una transacción se registra, permanece como parte de la historia permanente. Previene la falsificación y el «doble gasto» de activos digitales.

Resistencia a la Manipulación

La inmutabilidad es lo que hace que los activos digitales sean distintos de archivos digitales como JPEG o MP3. Un archivo digital estándar se puede copiar infinitamente sin manera de distinguir el original. Un activo crypto, asegurado por un ledger inmutable, no se puede duplicar. La propiedad es absoluta y verificable. Esta permanencia proporciona la base para la escasez digital, permitiendo que los ítems digitales tengan valor de una manera que previamente era imposible.

Finalidad y Confirmación de Transacciones

Mientras que la inmutabilidad asegura que la historia no se pueda cambiar, la finalidad se refiere al punto en el que una transacción se considera irreversible. En la banca tradicional, una transacción podría aparecer en la cuenta de un usuario inmediatamente, pero el asentamiento puede tomar días. Durante esta ventana, las transacciones pueden ser revertidas o canceladas por el banco. En sistemas blockchain, la finalidad se logra a través de confirmaciones.

Cuando una transacción se transmite por primera vez, entra en un área de espera conocida como memory pool. Permanece allí hasta que un minero o validador la selecciona e incluye en un nuevo bloque. Una vez que ese bloque se añade a la cadena, la transacción tiene una confirmación. A medida que se añaden más bloques encima, la transacción se entierra cada vez más en la historia de la cadena.

Finalidad Probabilística vs. Determinística

Diferentes blockchains manejan la finalidad de maneras distintas. Algunos sistemas, como Bitcoin, ofrecen finalidad probabilística. Cuantas más confirmaciones tenga una transacción, menor es la probabilidad matemática de que pueda revertirse. Para transferencias de alto valor, los usuarios típicamente esperan múltiples confirmaciones para asegurar que los fondos estén seguros. Por esto, una transacción crypto no siempre es instantánea; la seguridad toma precedencia sobre el asentamiento inmediato.

Otras arquitecturas blockchain buscan finalidad determinística, donde una transacción se considera final tan pronto como se incluye en un bloque. Estos sistemas a menudo priorizan velocidad y rendimiento, haciéndolos adecuados para diferentes casos de uso. Entender la finalidad es crucial para comerciantes y usuarios para saber cuándo un pago está verdaderamente asentado y es seguro considerarlo «recibido».

Contratos Inteligentes: El Motor de la Automatización

Más allá de simples transferencias de valor, la industria ha evolucionado para incluir dinero programable. Esto es posible a través de contratos inteligentes. Un contrato inteligente es un contrato autoejecutable donde los términos del acuerdo están escritos directamente en líneas de código. El código y los acuerdos contenidos en él existen a través de la red blockchain distribuida y descentralizada.

Estos contratos ejecutan y hacen cumplir acciones automáticamente cuando se cumplen condiciones predefinidas. No hay necesidad de un intermediario, como un abogado o un banco, para interpretar el contrato o facilitar la transacción. Si la entrada A ocurre, entonces la salida B se ejecuta automáticamente. Esto reduce el potencial de error humano y elimina la necesidad de confianza entre las partes transaccionales.

Aplicaciones Descentralizadas (DApps)

Los contratos inteligentes sirven como bloques de construcción para Aplicaciones Descentralizadas, o DApps. Estas aplicaciones se ejecutan en redes peer-to-peer en lugar de servidores centralizados. Ethereum es el ejemplo más prominente de una blockchain diseñada para soportar esta funcionalidad. Actúa como una plataforma para que los desarrolladores construyan programas complejos que se benefician de la seguridad y descentralización de la red subyacente.

El auge de las DApps ha llevado a la creación de industrias completamente nuevas. Las Finanzas Descentralizadas, o DeFi, es un ejemplo principal. Las plataformas DeFi permiten a los usuarios prestar, pedir prestado y comerciar activos sin usar un banco o corredor tradicional. Estos servicios se ejecutan de manera autónoma vía contratos inteligentes, disponibles 24/7 para cualquiera con una conexión a internet.

Eliminando el Riesgo de Contraparte

En las finanzas tradicionales, a menudo enfrentas riesgo de contraparte: el peligro de que la otra parte en un acuerdo incumpla sus obligaciones. Los contratos inteligentes mitigan esto reteniendo fondos en escrow programáticamente. Los fondos solo se liberan cuando el código verifica que las condiciones se han cumplido. Si las condiciones no se cumplen, los fondos se devuelven. Esta automatización crea un sistema más eficiente y transparente para ejecutar acuerdos.

La Tokenización del Valor

Los contratos inteligentes también permiten la creación de tokens. En la industria crypto, un token es un activo digital que representa propiedad o valor dentro de un ecosistema específico. Mientras que criptomonedas como Bitcoin funcionan principalmente como dinero, los tokens pueden representar una vasta gama de cosas. Típicamente se crean sobre blockchains existentes, utilizando la seguridad de la capa base.

Utilidad y Gobernanza

Los tokens a menudo se categorizan por su función. Los tokens de utilidad proporcionan acceso a un producto o servicio específico. Por ejemplo, una red de almacenamiento en la nube descentralizada podría requerir que los usuarios paguen con un token específico para almacenar datos. Los tokens de gobernanza representan un cambio hacia la propiedad comunitaria. Los poseedores de estos tokens pueden votar en propuestas que influyen en el desarrollo de un proyecto. Esto permite la toma de decisiones descentralizada, donde la dirección de un protocolo está determinada por sus usuarios en lugar de una junta corporativa.

Tokens No Fungibles (NFTs)

Otra innovación importante es el Token No Fungible, o NFT. A diferencia de las criptomonedas estándar, que son intercambiables (un Bitcoin es igual a otro Bitcoin), los NFTs son únicos. Cada token tiene propiedades distintas que lo hacen diferente a cualquier otro. Esta singularidad los hace ideales para representar propiedad de arte digital, coleccionables e incluso activos del mundo real como bienes raíces.

Los NFTs resuelven el problema de la procedencia digital. Proporcionan un historial verificable de propiedad y autenticidad para ítems digitales. Esta capacidad ha abierto nuevas economías para creadores, permitiéndoles monetizar trabajo digital directamente sin depender de plataformas centralizadas que extraen valor.

El Espectro de la Resistencia a la Censura

Una de las implicaciones más profundas de la tecnología blockchain es la resistencia a la censura. En un contexto financiero, la censura se refiere a la supresión de actividad económica. Esto puede tomar la forma de congelar activos, bloquear transacciones o confiscar riqueza. Los sistemas financieros tradicionales son altamente susceptibles a la censura porque dependen de intermediarios centralizados.

Los bancos y procesadores de pagos actúan como guardianes. Pueden ser presionados por gobiernos o políticas internas para negar servicio a individuos o organizaciones específicas. En contraste, una red de criptomoneda descentralizada no tiene una autoridad central para coercionar. La resistencia a la censura es la capacidad de llevar a cabo acciones financieras a pesar de los deseos de cualquier tercero.

Los Tres Pilares de la Resistencia

La verdadera resistencia a la censura descansa en tres pilares. Primero es la libertad para transaccionar. Esto asegura que nadie pueda prevenir que un usuario envíe o reciba activos. Segundo es la libertad de confiscación. En un sistema de autocustodia, los usuarios poseen sus propias claves privadas. Sin estas claves, ninguna autoridad puede incautar los fondos. Tercero es la inmutabilidad de las transacciones. Una vez que un pago se procesa, no puede ser revertido por un administrador central.

| Característica | Banca Tradicional | Cripto Descentralizada |

|---|---|---|

| Control | Banco/Gobierno | Usuario (Autocustodia) |

| Revertibilidad | Alta (Contracargos) | Ninguna (Inmutable) |

| Acceso | Con permisos | Sin permisos |

Grados de Descentralización

No todas las criptomonedas ofrecen el mismo nivel de protección. La resistencia a la censura existe en un espectro. Bitcoin se considera ampliamente el más resistente debido a su red masiva y distribuida y mecanismo de Prueba de Trabajo. Blockchains más nuevas pueden priorizar velocidad o tarifas bajas sobre la descentralización, haciéndolas potencialmente más vulnerables a presión externa.

Los usuarios deben entender estos trade-offs. Una red altamente centralizada podría ofrecer mejor rendimiento pero podría ser cerrada o coercitada por reguladores. Una red altamente descentralizada es robusta e imparable, sirviendo como cobertura contra excesos. Esto se vuelve vital en escenarios que involucran controles de capital, donde los ciudadanos están restringidos de mover su riqueza, o durante corridas bancarias donde el acceso a depósitos fiat está limitado.

Fricción Regulatoria: KYC y Anonimato

El auge del dinero resistente a la censura inevitablemente choca con marcos regulatorios tradicionales. Los gobiernos imponen leyes conocidas como Conoce a tu Cliente (KYC) para prevenir crímenes financieros. Estas regulaciones requieren que las instituciones financieras verifiquen la identidad de sus clientes. Esto incluye recolectar datos personales como IDs gubernamentales y prueba de domicilio.

El objetivo del KYC es combatir el lavado de dinero, financiamiento terrorista y fraude. Al vincular identidades del mundo real a cuentas financieras, los reguladores pueden rastrear flujos ilícitos de dinero. Este sistema funciona efectivamente en un modelo centralizado donde los intermediarios controlan los puntos de entrada y salida de la economía.

El Trade-off de Privacidad

Sin embargo, los estrictos requisitos de KYC crean tensión con los principios de privacidad y descentralización. Cuando los usuarios interactúan con exchanges crypto centralizados, a menudo se les requiere someterse a procedimientos KYC. Esto crea una base de datos de información personal sensible que se convierte en objetivo para hackers. También vincula la actividad on-chain de un usuario a su identidad física, reduciendo el anonimato.

Los exchanges descentralizados (DEX) y plataformas peer-to-peer operan de manera diferente. Funcionan a través de contratos inteligentes y a menudo no requieren información personal para usarlos. Esto se alinea con el ethos de acceso sin permisos pero presenta desafíos para los reguladores. El debate entre privacidad financiera y cumplimiento regulatorio está en curso.

Cumplimiento en un Mundo Descentralizado

Están emergiendo innovaciones para cerrar esta brecha. Algunos proyectos están explorando soluciones de identidad que preservan la privacidad, permitiendo a los usuarios probar que no son actores maliciosos sin revelar todos sus datos personales. Otros se centran en analizar patrones de transacciones (Conoce tu Transacción, o KYT) en lugar de identidades estáticas. A medida que la industria madura, encontrar un equilibrio que proteja los derechos de los usuarios mientras disuade el crimen permanece como un desafío principal.

Stablecoins: Puente entre Fiat y Crypto

Un componente crítico en la adopción de contratos inteligentes y transacciones digitales es la stablecoin. Criptomonedas como Bitcoin y Ethereum son conocidas por su volatilidad de precios. Mientras que esto crea oportunidades de inversión, las hace menos ideales para pagos diarios o contratos a corto plazo. Las stablecoins resuelven esto pegando su valor a un activo estable, más comúnmente el dólar estadounidense.

Estos activos permiten a traders y usuarios mantener valor en la blockchain sin exposición a oscilaciones salvajes del mercado. Habilitan el uso de aplicaciones DeFi para ahorros y préstamos con resultados predecibles. Hay diferentes tipos de stablecoins, desde aquellas respaldadas por reservas fiat en un banco hasta versiones descentralizadas respaldadas por colateral crypto o algoritmos.

Las stablecoins centralizadas ofrecen estabilidad pero requieren confianza en la empresa emisora para mantener las reservas necesarias. Las stablecoins descentralizadas intentan mantener su peg a través de incentivos y código, reduciendo la dependencia de una entidad central pero a menudo introduciendo mayor complejidad y riesgo.

Conclusión

La transición de la moneda fiat a activos digitales representa un cambio de la confianza institucional a la verificación tecnológica. La tecnología blockchain proporciona un ledger seguro e inmutable que garantiza la finalidad de las transacciones sin intermediarios. Esta base soporta la creación de contratos inteligentes, que automatizan acuerdos y habilitan aplicaciones descentralizadas complejas.

La resistencia a la censura sirve como salvaguarda para la libertad financiera, permitiendo a los individuos controlar su riqueza independientemente de interferencia estatal o corporativa. Mientras persisten desafíos respecto a regulación y privacidad, las ventajas estructurales de la inmutabilidad y la finalidad basada en código ofrecen una alternativa robusta a las finanzas tradicionales. A medida que estas tecnologías maduran, continúan redefiniendo la mecánica del intercambio de valor globalmente.

El dinero basado en código empodera a los individuos para transaccionar libremente, de manera segura y sin permisos en una economía digital global.