Die Welt der dezentralen Finanzen (DeFi) hat revolutioniert, wie Individuen ihr Kapital verwalten und mehren. DeFi bietet zugängliche Mechanismen zur Generierung passiven Einkommens – Geld, das ohne aktiven Handel oder Management verdient wird. Diese Verschiebung ist tiefgreifend und ermöglicht es jedem mit Internetzugang, im Wesentlichen seine eigene Bank zu werden.

Allerdings kann die schiere Vielfalt der Einkommensmethoden – Staking, Yield Farming und Lending – für Anfänger überwältigend sein. Obwohl diese Begriffe oft zusammengeworfen werden, repräsentieren sie sehr unterschiedliche Risikoprofile, Liquiditätsbeschränkungen und erwartete Renditen. Die Wahl der falschen Strategie basierend allein auf hohen gemeldeten Annual Percentage Yields (APYs) kann zu erheblichen Verlusten führen.

Dieser Leitfaden geht über die Definition dieser Begriffe hinaus und konzentriert sich auf den entscheidenden nächsten Schritt: strategische Entscheidungsfindung. Wir stellen einen Rahmenvergleich Seite an Seite der Kernmechanismen von Staking, Yield Farming und Lending bereit, um Ihnen zu helfen, die Strategie zu wählen, die am besten zu Ihren Kapitalanforderungen, Risikotoleranz und Investitionszeitrahmen passt.

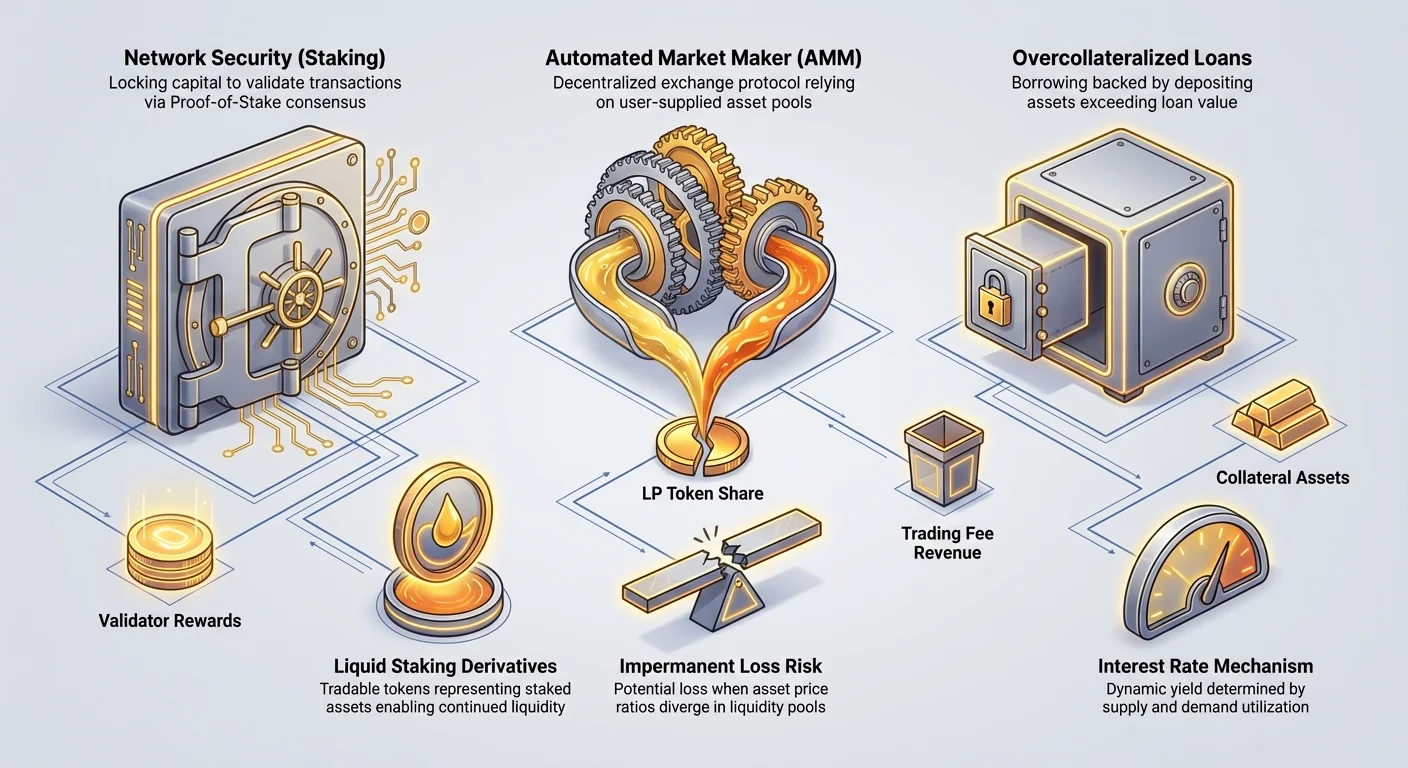

Grundpfeiler 1: Staking (Das Sicherheitsmodell)

Staking gilt oft als die zugänglichste und grundlegendste Methode zur Generierung passiven Einkommens in DeFi. Es ist grundlegend mit der Sicherheit und dem Betrieb eines Blockchain-Netzwerks verbunden.

So funktioniert Staking: Proof-of-Stake vereinfacht

Staking existiert auf Blockchains, die einen Konsensmechanismus namens Proof-of-Stake (PoS) nutzen. Im Gegensatz zu Bitcoins Proof-of-Work (PoW), der auf energieintensiver Rechenleistung zur Validierung von Transaktionen basiert, stützt sich PoS auf wirtschaftliches Engagement.

Wenn Sie Ihre Tokens staken, sperren Sie sie als Kollateral, um das Netzwerk zu sichern. Validatoren (Nodes, die die Software ausführen) nutzen dieses gestakete Kollateral, um neue Transaktionsblöcke ehrlich zu bestätigen. Als Gegenleistung für die Sicherung des Netzwerks und die Validierung von Transaktionen belohnt das Protokoll Staker mit neu geminteten Tokens oder Transaktionsgebühren.

Stellen Sie sich Staking als Einzahlung von Geld auf ein spezielles Sparkonto mit hohem Zins (die Blockchain) vor, bei dem Ihre Mittel zur Garantie der Integrität der Bankoperationen verwendet werden.

Arten des Stakings: Direkt, Gepoolt und Liquid

Die Einstiegshürde und das Liquiditätsprofil des Stakings hängen stark davon ab, wie Sie staken:

1. Direktes Staking (Node betreiben)

Dies umfasst das Betreiben Ihres eigenen Validator-Nodes. Es erfordert ein signifikantes Mindestkapital (z. B. 32 ETH für Ethereum) und fortgeschrittene technische Kenntnisse. Die Risiken umfassen „Slashing“ – Strafen, die verhängt werden, wenn Ihr Node offline geht oder bösartige Aktionen versucht.

2. Gepooltes Staking (Delegation)

Dies ist der gängigste Weg für Anfänger. Sie delegieren (weisen) Ihre Tokens einem professionellen Validator zu, der den Node für Sie verwaltet. Sie verdienen Belohnungen abzüglich einer kleinen Kommissionsgebühr (typischerweise 10–20 %), die an den Validator gezahlt wird. Ihre Mittel werden technisch nicht vom Validator gehalten, sondern nur seinem Node für Sicherheitszwecke anvertraut.

3. Liquid Staking (LSTs)

Standard-Staking erfordert oft, dass Ihre Mittel für eine Periode gesperrt werden, was sie illiquid macht. Liquid Staking Tokens (LSTs) lösen dies. Wenn Sie Ihr Crypto über ein Liquid-Staking-Protokoll (wie Lido oder Rocket Pool) staken, stakt das Protokoll die Mittel auf der Blockchain, gibt Ihnen aber sofort ein Derivat-Token aus (z. B. stETH, rETH).

Der strategische Vorteil von LSTs: Dieses Derivat-Token repräsentiert Ihr gestaketes Asset plus verdiente Belohnungen. Entscheidend ist, dass das LST liquide und handelbar ist. Das bedeutet, Sie können das LST sofort in anderen DeFi-Protokollen (wie Lending oder Farming) verwenden, während Sie weiterhin Staking-Belohnungen vom zugrunde liegenden Asset verdienen – effektiv wird die Kapitalnutzung verdoppelt.

Wichtige strategische Metriken: Liquidität und Sperrfrist

Der primäre strategische Nachteil des traditionellen direkten oder gepoolten Stakings ist die Sperrfrist und die Liquiditätsbeschränkung.

- Sperrfrist: Je nach Blockchain können Auszahlungsfristen von wenigen Tagen bis zu mehreren Wochen nach Ihrer Entscheidung zum Unstaking reichen.

- Renditequelle: Belohnungen kommen direkt vom Netzwerk und bieten hochvorhersehbare und im Allgemeinen stabile APYs (meist 3 % bis 8 %, abhängig von Chain und Beteiligungsrate).

- Risikoprofil: Niedrig bis moderat. Die primären Risiken sind Smart-Contract-Ausfälle im Pooling-Mechanismus oder potenzielle Slashing-Strafen (wenn Sie Ihren eigenen Node betreiben oder einen schlechten Validator wählen).

Grundpfeiler 2: Yield Farming (Das Liquiditätsmodell)

Yield Farming ist eine hochoktanige Strategie, die darauf abzielt, Renditen durch aktives Verschieben von Assets zwischen verschiedenen Protokollen zu maximieren, Liquiditäts-Pools zu nutzen und oft mehrere Yield-Formen gleichzeitig zu ernten.

So funktioniert Yield Farming: Assets an Liquiditäts-Pools bereitstellen

Yield Farming dreht sich darum, Liquidität für dezentralisierte Börsen (DEXs) wie Uniswap oder PancakeSwap bereitzustellen. DEXs basieren auf Automated Market Makern (AMMs) und Liquiditäts-Pools (LPs), um Handel ohne zentrale Vermittler zu ermöglichen.

Wenn Sie „farmen“, werden Sie zu einem Liquidity Provider (LP). Sie zahlen ein Token-Paar (z. B. ETH und USDC) in einen Pool ein. Im Gegenzug erhalten Sie LP-Tokens, die Ihren Anteil am Pool repräsentieren.

Die Kernquellen des Einkommens im Yield Farming sind:

- Handelsgebühren: Jedes Mal, wenn ein Nutzer mit dem Pool handelt, für den Sie Liquidität bereitgestellt haben, verdienen Sie einen proportionalen Anteil der Transaktionsgebühr (typischerweise 0,25 % bis 0,30 % des Handels).

- Farming-Belohnungen: Viele Protokolle incentivieren LPs, indem sie ihren nativen Governance-Token (oft „Farm-Token“ genannt) als zusätzliche Belohnungsschicht verteilen, was die Gesamt-APY erheblich steigert.

Das primäre Risiko: Impermanent Loss verstehen

Obwohl Yield Farming oft sehr hohe APYs verspricht (manchmal über 50 % oder 100 % in neuen Pools), sind diese Zahlen notwendig, um das inhärente strukturelle Risiko auszugleichen: Impermanent Loss (IL).

Impermanent Loss tritt auf, wenn sich das Preisorientierungsverhältnis der beiden Assets in Ihrem Liquiditäts-Pool nach der Einzahlung ändert. Der AMM-Mechanismus gleicht den Pool automatisch aus, um einen 50/50-Wertsplit zu wahren. Im Wesentlichen zwingt das Protokoll Sie, das Asset, das im Preis steigt, zu verkaufen, und das Asset, das fällt, zu kaufen.

Wenn Sie Ihre Assets abheben, besitzen Sie weniger Einheiten des besser performenden Assets und mehr Einheiten des schlechter performenden Assets als bei einfachem Halten der beiden Assets in Ihrer persönlichen Wallet.

Beispiel: Sie zahlen 1 ETH und 1.000 USDC ein. Später verdoppelt sich ETH auf 2.000 USDC. Beim Abheben hat sich der Pool ausgeglichen, und Sie erhalten vielleicht nur 0,75 ETH und 1.500 USDC. Der Gesamtdollarwert der abgehobenen Assets ist geringer als der Wert von 1 ETH und 1.000 USDC, die außerhalb des Pools gehalten worden wären. Dieser Verlust ist „impermanent“ nur, wenn die Token-Preise zu ihrem anfänglichen Verhältnis zurückkehren; andernfalls wird der Verlust beim Abheben realisiert.

Strategische Überlegungen für Yield Farming

- Liquidität: Hoch. LP-Tokens können oft sofort eingelöst werden (unpooled), obwohl Netzwerkstaus und hohe Gas-Gebühren den Prozess verzögern könnten.

- Renditequelle: Sehr variabel. Belohnungen hängen vom Handelsvolumen (Gebühren) und der Preisstabilität der Governance-Token-Belohnungen ab. Hohe APYs können sofort fallen, wenn Belohnungen reduziert werden oder der Farm-Token im Wert crasht.

- Risikoprofil: Hoch. IL ist die primäre Gefahr, verstärkt durch Volatilitätsrisiko und Smart-Contract-Risiko.

Handlungsempfehlung: Um IL zu mindern, konzentrieren sich viele strategische Farmer auf Stablecoin-Paare (z. B. USDC/DAI), bei denen das Preisorientierungsverhältnis fast garantiert 1:1 bleibt und viel niedrigere, aber hochstable Renditen bietet.

Grundpfeiler 3: DeFi Lending (Das Kreditmodell)

DeFi Lending ist das nächstliegende Analogon zum traditionellen Banking, bei dem Nutzer digitale Assets über automatisierte, dezentralisierte Geldmärkte verleihen und ausleihen können.

So funktioniert Lending: Mittel an Geldmärkte bereitstellen

In DeFi-Lending-Protokollen (wie Aave oder Compound) agieren Sie als Supplier (Verleiher). Sie zahlen Assets (z. B. ETH, USDC) in einen kollektiven Pool ein. Borrower nehmen dann Kredite aus diesem Pool auf, müssen aber übermäßiges Kollateral (meist 120 % bis 150 % des Kreditwerts) zur Absicherung der Schuld bereitstellen.

Wenn der Wert des Kollaterals des Borrowers zu niedrig fällt (Risiko der Unterbesicherung), liquidiert das Protokoll automatisch das Kollateral, um das Kapital der Verleiher zu schützen.

Ihr passives Einkommen kommt aus den Zinsen, die von den Borrowern gezahlt werden.

Risikoprofil: Gegenparteirisiko und Smart-Contract-Ausfall

DeFi Lending eliminiert das traditionelle Bank-Gegenparteirisiko (das Risiko, dass die Bank scheitert), führt aber zwei neue, unterschiedliche Risiken ein:

- Smart-Contract-Risiko: Wenn ein Bug oder eine Schwachstelle im Code des Lending-Protokolls vorliegt, könnten alle Mittel im Pool potenziell abgezogen oder eingefroren werden. Dieses Risiko wird durch die Nutzung gut auditierten und zeitgetesteten Protokollen minimiert.

- Liquidations- und Oracle-Risiko: Obwohl Liquidationsmechanismen robust sind, kann extremes Marktturbulenz dazu führen, dass Kollateralpreise schneller fallen als das System liquidieren kann, wodurch der Pool unterbesichert wird. Zusätzlich basiert das System auf externen Preis-Feeds (Oracles); bei Manipulation eines Oracles kann das System ausgenutzt werden.

Strategischer Vorteil: Flexibilität und stabile APYs

Lending wird für seine Einfachheit und relativ niedriges Risiko im Vergleich zu Yield Farming geschätzt:

- Vorhersehbares Einkommen: Zinssätze werden durch Angebot und Nachfrage im Protokoll bestimmt und bieten im Allgemeinen viel stabilere APYs als Farming-Belohnungen.

- Maximale Liquidität: Mittel werden selten gesperrt. Sie können Ihre eingezahlten Assets typischerweise sofort abheben, vorausgesetzt, es gibt genügend Liquidität im Pool (was bei großen Assets wie ETH und Stablecoins fast immer der Fall ist).

- Strategie: Lending ist ideal für Kapital, das hochliquide bleiben muss, aber dennoch Rendite generieren sollte. Es ist das nächstliegende DeFi-Äquivalent zu einer traditionellen Anleihe oder einem Hochzinssparkonto.

Vergleichsrahmen: Ihre Strategie wählen

Die Wahl der richtigen Strategie erfordert die Analyse der Abwägungen über vier Schlüsseldimensionen: Risiko, Rendite, Liquidität und Komplexität.

| Merkmal | Staking (PoS/LSTs) | DeFi Lending (Geldmärkte) | Yield Farming (LP-Pools) |

|---|---|---|---|

| Primäres Ziel | Netzwerk sichern | Kredit bereitstellen (Zinsen) | Liquidität bereitstellen (Handelsgebühren) |

| Typische APY | Niedrig (3 % – 8 %) | Moderat (4 % – 12 %) | Hoch (15 % – 100 %+) |

| Primäres Risiko | Slashing, Smart Contract, Sperrfrist | Smart Contract, Liquidationsrisiko | Impermanent Loss (IL) |

| Liquiditätsprofil | Niedrig (Traditionelles Staking) / Hoch (LSTs) | Sehr hoch (Sofortabhebung) | Moderat (Erfordert Unpooling) |

| Kapitalsperrung | Wochen/Monate (Traditionell) / Keine (LSTs) | Keine | Keine (Aber Abhebung realisiert IL) |

| Einstiegshürde | Niedrig (Delegation/LSTs) | Sehr niedrig (Einfache Einzahlung) | Moderat (Erfordert Verständnis von IL) |

Risiko-adjustierte Renditen: Niedriges Risiko vs. Hohe APY

Die Kernstrategiewahl ist, wo Sie sich auf dem Risiko-Rendite-Spektrum positionieren:

1. Niedriges Risiko, Niedrige APY (Die Basis): Staking und Stablecoin-Lending

Wenn Kapitalerhalt Ihre Priorität ist, sind dies die sichersten Wahlmöglichkeiten. Staking-Belohnungen sind an die Netzwerkinflation gebunden und damit zuverlässig. Lending von Stablecoins (wie USDC oder USDT) bietet vorhersehbare Zinszahlungen mit fast null Volatilitätsrisiko und null Impermanent-Loss-Risiko. Dies ist die optimale Basis für jedes Anfänger-DeFi-Portfolio.

2. Moderates Risiko, Moderate APY: Variables Asset-Lending

Lending volatilerer Assets wie ETH oder großer Altcoins bringt höhere Renditen als Stablecoins (aufgrund höherer Nachfrage nach Krediten dieser Assets), aber der Wert Ihres Kapitals schwankt mit dem Markt.

3. Hohes Risiko, Hohe APY (Der Beschleuniger): Volatiles Yield Farming

Hohe APY-Zahlen im Farming sind oft irreführend, da sie häufig im nativen Governance-Token des Farms denominiert sind, der hoch inflationsanfällig oder volatil sein kann. Diese Strategien eignen sich nur für erfahrene Investoren, die verstehen, wie man Impermanent Loss berechnet und absichert, und mit extremer Volatilität der Gesamtrenditen umgehen können.

Kapitalanforderungen und Einstiegshürden

Das benötigte minimale technische Wissen und Kapital variieren erheblich:

| Strategie | Kapitalminimum | Technische Hürde |

|---|---|---|

| Staking (Delegiert) | Niedrig (oft 10 $ Minimum) | Sehr niedrig (Börse oder Pool-UI nutzen) |

| DeFi Lending | Sehr niedrig (oft 1 $ Minimum) | Niedrig (Einfache Ein-/Auszahlung in großen Apps) |

| Yield Farming | Moderat (Benötigt ausreichend Kapital, um hohe Gas-Gebühren auszugleichen) | Moderat (Erfordert Kenntnisse von IL, Token-Pairing und Contract-Interaktion) |

Für Anfänger ist der Einstieg über einen einfachen Staking-Mechanismus (über eine Börse oder ein dediziertes LST-Protokoll) oder die Einzahlung von Stablecoins in einen seriösen Lending-Pool der einfachste Einstiegspunkt. Yield Farming erfordert ein viel tieferes Verständnis von Smart-Contract-Interaktionen, Gas-Kostendynamiken und Risikoberechnung.

Liquiditäts- und Sperrfristvergleich

Liquidität bezieht sich darauf, wie schnell Sie Ihre Investition in Bargeld umwandeln oder anderswo nutzen können. Dies ist die entscheidende strategische Variable für alle, die unerwartet auf ihre Mittel zugreifen müssen.

- Traditionelles Staking: Hohes Liquiditätsrisiko. Die Mittel sind gesperrt und können Wochen dauern, um abgerufen zu werden. Dieses Kapital ist am besten für langfristige Überzeugungen (5+ Jahre) reserviert.

- DeFi Lending: Minimales Liquiditätsrisiko. Da Lending-Protokolle dynamische Zinssätze nutzen, sperren sie keine Mittel und erlauben sofortige Abhebung (vorausgesetzt, der Pool ist nicht temporär erschöpft – selten bei großen Plattformen).

- Yield Farming: Moderates Liquiditätsrisiko. Obwohl Mittel nicht offiziell gesperrt sind, müssen Sie zweimal mit dem Protokoll interagieren (freigeben, einzahlen) und erneut zweimal zum Abheben (unpoolen, einlösen). Das bedeutet konstante Exposition gegenüber Netzwerkstaus und hohen Transaktions- (Gas-)Kosten, die kleine Positionen unprofitabel machen können.

Fortgeschrittene Strategiekonzepte (Integration der Pfeiler)

Wenn Sie über die Grundlagen hinausgehen, bietet DeFi leistungsstarke Wege, diese Strategien zu kombinieren, um Kapitaleffizienz und Gesamtrendite zu steigern.

Staking-Liquidität verbessern: Liquid Staking Tokens (LSTs) nutzen

LSTs sind die Schlüsselbrückentechnologie zwischen dem Staking-Modell und den Lending/Farming-Modellen. Durch die Nutzung eines LSTs entsperren Sie Ihr gestaketes Kapital für die Verwendung in anderen Protokollen, ein Prozess, der manchmal „Lego Staking“ genannt wird.

Strategischer Anwendungsfall (Staking + Lending):

- ETH über einen Liquid-Staking-Anbieter staken (z. B. stETH erhalten).

- stETH in einen DeFi-Lending-Markt einzahlen (Aave).

- ETH-Staking-Rendite verdienen (Quelle 1).

- Zinsen vom Lending von stETH verdienen (Quelle 2).

Diese Strategie generiert effizient zwei Renditeschichten auf demselben zugrunde liegenden Asset und verbessert die Kapitalnutzung radikal. Allerdings steigert sie das Gesamtrisikoprofil erheblich, da Sie nun Smart-Contract-Risiken aus zwei oder mehr separaten Protokollen ausgesetzt sind.

Der Aufstieg des Restakings: Sicherheit und Rendite verdoppeln

Restaking ist ein hochfortgeschrittenes Konzept, das direkt auf Liquid Staking aufbaut. Beim Restaking nehmen Sie Ihr LST (das Derivat-Token, das Ihr gestaketes ETH repräsentiert) und setzen es ein, um zusätzliche dezentralisierte Netzwerke oder Dienste zu sichern (genannt Actively Validated Services oder AVSs).

Strategische Funktionsweise: Sie versprechen, die Sicherheits- und Ehrlichkeitsanforderungen der Kern-Ethereum-Chain und mehrerer peripherer AVSs mit demselben Kapital einzuhalten. Dies ermöglicht es diesen kleineren Diensten, ihre Sicherheit ohne eigene Tokens und Validatoren aufzubauen.

- Vorteil: Restaking bietet substantielle, geschichtete Renditen (Quelle 3, Quelle 4 usw.) aus der Sicherung mehrerer Dienste.

- Risiko: Das Slashing-Risiko ist ebenfalls geschichtet. Wenn Sie bei einem AVS nicht ehrlich performen, riskieren Sie, Ihr zugrunde liegendes gestaketes ETH zu verlieren. Dies ist eine hochbelohnende, hochfolgenreiche Strategie, die nur für fortgeschrittene Nutzer geeignet ist, die die zugrunde liegenden technischen Risiken vollständig verstehen.

Portfolio-Allokation: Strategien für Diversifikation kombinieren

Ein gut strukturiertes DeFi-Portfolio sollte alle drei Pfeiler nutzen, um Diversifikation über Risikovektoren und Renditequellen zu erreichen. Dies verschiebt den strategischen Fokus von „Wo bekomme ich die höchste APY?“ zu „Wie schütze ich mein Kerneinkommen, während ich die Rendite optimiere?“

Eine strategische Allokation könnte für einen moderat risikobereiten Investor so aussehen:

- Sicherheitskorb (50 %): Stablecoin-Lending auf großen, auditierten Protokollen (USDC, DAI). Dies bietet hochliquide, grundlegende Rendite.

- Wachstumskorb (35 %): Liquid Staking großer Assets (ETH, SOL). Dies bietet Kernnetzwerk-Rendite und erhält Kapitaleffizienz für zukünftige Chancen.

- Hohes-Risiko-Korb (15 %): Volatiles Yield Farming, typischerweise in hochgebührigen Paaren (oder neue Protokoll-Liquiditäts-Mining). Dieses Kapital ist entbehrlich und nur für hochpotenzielle Renditen allokiert.

Best Practices und Risikomanagement für Anfänger

Passives Einkommen in DeFi ist nicht risikofrei. Bevor Sie Kapital einsetzen, konzentrieren Sie sich darauf, vermeidbare Fehler zu minimieren.

Regel #1: Sorgfalt bei Smart-Contract-Audits

Jede DeFi-Interaktion beinhaltet Smart Contracts – den unveränderlichen Code, der Transaktionen steuert. Bei einem Bug in diesem Code sind Ihre Mittel gefährdet.

- Praxis: Priorisieren Sie immer etablierte Protokolle (Aave, Compound, Lido), die seit Jahren laufen und zahlreiche Drittanbieter-Sicherheitsaudits durchlaufen haben. Neue Protokolle mit außergewöhnlich hohen APYs sind exponentiell riskanter. Überprüfen Sie die Dokumentation des Protokolls auf Audit-Berichte und TVL (Total Value Locked) als Proxy für Vertrauen und Nutzung.

Regel #2: Gas-Gebühren und Nettogewinn verstehen

Transaktionsgebühren (Gas) sind erforderlich, um Aktionen auf einer Blockchain auszuführen, insbesondere Ethereum. Gas-Kosten können manchmal den potenziellen Gewinn einer kleinen DeFi-Position übersteigen.

- Strategische Empfehlung: Berechnen Sie vor dem Einstieg in ein Yield Farm Ihren potenziellen Nettogewinn nach Berücksichtigung aller Transaktionskosten (Einzahlung, Belohnungen beanspruchen, Abhebung). Strategien, die konstante Interaktion erfordern (wie tägliches Ernten kleiner Belohnungstokens), können leicht durch hohe Gas-Kosten zunichtegemacht werden. Für kleinere Konten konzentrieren Sie sich auf niedriginteraktive Strategien wie einfaches Lending oder delegiertes Staking auf Chains mit niedrigeren Transaktionsgebühren.

Regel #3: Mit Stablecoins beginnen

Wenn Sie Anfänger sind, ist Ihr größtes Risiko die Asset-Volatilität, nicht Smart-Contract-Ausfälle. Durch die Nutzung von Stablecoins (Kryptowährungen, die 1:1 an den US-Dollar gekoppelt sind), eliminieren Sie Volatilitätsrisiken und können sich voll auf das Meistern der DeFi-Protokoll-Mechaniken konzentrieren.

- Lending-Start: Beginnen Sie mit dem Lending von USDC auf einer Plattform wie Aave. Sie lernen, wie man einzahlt, die Rendite verfolgt und abhebt, während Sie wissen, dass 100 $ eingezahlt bei Abhebung immer noch 100 $ (plus Zinsen) wert sind.

Regel #4: Ihren Ausstiegsplan kennen

Passives Einkommen beinhaltet oft das Akkumulieren von Belohnungstokens (wie CRV, UNI oder dem nativen Farm-Token). Diese Tokens haben oft schwankende Werte. Strategische Investoren definieren zwei Bedingungen bevor sie eine Position eingehen:

- Wann Belohnungen beanspruchen: Wöchentlich, monatlich oder bei niedrigen Gas-Kosten?

- Wann die Position verlassen: Welche spezifische Änderung (z. B. APY fällt unter 5 %, Preis des Asset-Paars ändert sich signifikant oder der Gesamtmarkt wird bärisch) löst eine vollständige Abhebung aus?

Schlussfolgerung

Die Reise in das passive DeFi-Einkommen ist ein Spektrum, das von den stabilen, zuverlässigen Renditen von Staking und Lending zur Komplexität und hohem Risiko des aktiven Yield Farmings führt. Für den strategischen Anfänger sollte der anfängliche Fokus darauf liegen, eine resiliente Basis mit Staking (unter Nutzung von LSTs für Liquidität) und Stablecoin-Lending für vorhersehbare Cashflows aufzubauen.

Erst nach dem Meistern dieser grundlegenden Pfeiler und der vollständigen Internalisierung der Risiken im Zusammenhang mit Impermanent Loss sollte ein Investor in die höherrisikoreichen, höherbelohnenden Gebiete des volatilen Yield Farmings oder Restakings vordringen. Durch die Übernahme eines vergleichenden, risikobewussten Rahmens können Sie sich von einem passiven Halter von Crypto-Assets zu einem hochstrategischen DeFi-Investor wandeln.