Dezentrale Finanzen haben grundlegend verändert, wie Einzelpersonen mit ihren digitalen Assets interagieren. In der traditionellen Bankenwelt bringt das Halten von Geld auf einem Sparkonto nur minimale Zinsen ein. Die Bank verleiht diese Mittel zu viel höheren Sätzen weiter und behält den Großteil des Gewinns. Der Einzahler, der das Kapital bereitgestellt hat, erhält nur eine sehr geringe Rendite auf seine Investition. DeFi-Lending kehrt dieses Modell um, indem es die intermediary Institution vollständig entfernt.

Anstatt Geld in eine Bank einzuzahlen, zahlen Krypto-Halter Assets in Smart Contracts ein. Dies sind automatisierte Programme, die auf einer Blockchain laufen. Kreditnehmer interagieren direkt mit diesen Contracts, um Kredite aufzunehmen, und zahlen Zinsen für dieses Privileg. Diese Zinsen fließen direkt zurück an die Verleiher, die die Liquidität bereitgestellt haben. Es schafft einen effizienteren Markt, in dem die Kapitalanbieter den Großteil der Rendite einnehmen. Dieser Prozess verwandelt ein stagnierendes Krypto-Portfolio in ein produktives.

Für jeden, der Bitcoin, Ethereum oder Stablecoins hält, bietet dies eine Methode, passives Einkommen zu generieren. Die Assets müssen nicht verkauft werden. Sie müssen einfach in ein Protokoll verschoben werden, das diese Lending- und Borrowing-Märkte ermöglicht. Obwohl das Konzept kompliziert klingt, ist der tatsächliche Prozess durch moderne Web3-Wallets und benutzerfreundliche Oberflächen vereinfacht worden. Die Einstiegshürden sind erheblich gesunken.

Diese Anleitung beleuchtet die spezifischen Mechaniken, wie man an diesem Ökosystem teilnimmt. Sie deckt die notwendigen Tools, den Einrichtungsprozess und die Routineverwaltung ab, die für eine gesunde Lending-Position erforderlich sind. Indem Nutzer die Infrastruktur von DeFi verstehen, können sie fundierte Entscheidungen darüber treffen, wo sie ihr Kapital einsetzen.

Die Mechaniken des DeFi-Lendings verstehen

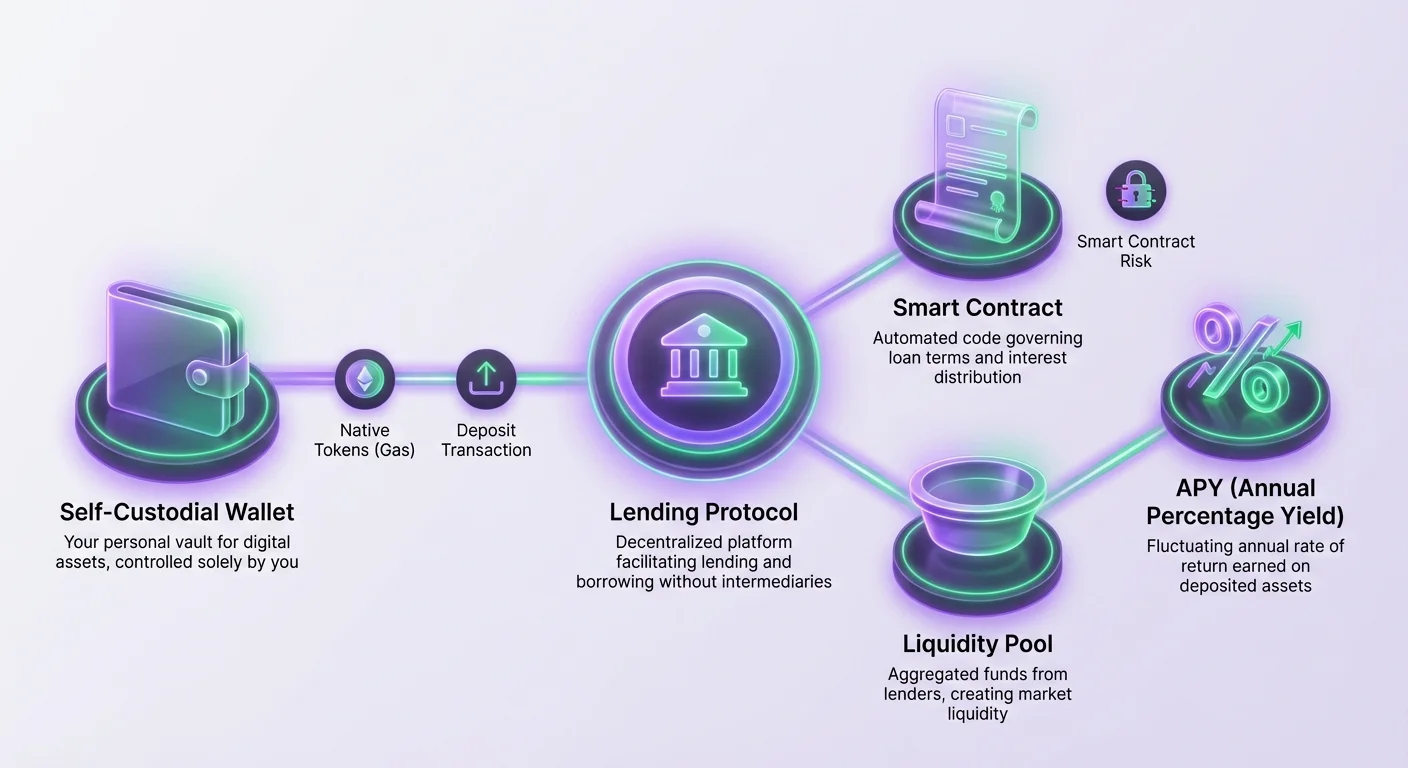

Die Kerninnovation des dezentralen Lendings ist der Liquiditätspool. Bei einem traditionellen Peer-to-Peer-Kredit müsste ein Verleiher einen spezifischen Kreditnehmer finden, der genau den Betrag möchte, den er anzubieten hat. Sie müssten auch über Laufzeit und Zinssatz verhandeln. Dieser Abstimmungsprozess ist langsam und ineffizient. DeFi-Protokolle lösen dies, indem sie Assets zusammenfassen.

Das Liquiditätspool-Modell

Wenn Sie in DeFi verleihen, verleihen Sie nicht an eine spezifische Person. Stattdessen zahlen Sie Ihre Kryptowährung in einen massiven Pool von Mitteln ein, der von einem Smart Contract verwaltet wird. Dieser Pool steht jedem offen, der Liquidität bereitstellen möchte. Da alle Mittel aggregiert sind, wird der Pool zu einem tiefen Reservoir an Kapital. Diese Struktur stellt sicher, dass fast immer Liquidität für Kreditnehmer und Verleiher verfügbar ist.

Kreditnehmer entnehmen Mittel aus diesem Pool statt von einem Individuum. Sie können jeden Betrag bis zu den Grenzen der Pool-Liquidität und ihres eigenen Kollaterals leihen. Dieses Modell ermöglicht sofortige Transaktionen. Ein Verleiher kann um 3:00 Uhr an einem Sonntag Mittel einzahlen, und ein Kreditnehmer kann Sekunden später einen Kredit aufnehmen. Es gibt keinen manuellen Genehmigungsprozess oder Wartezeit. Der Code regelt den gesamten Fluss der Mittel basierend auf vordefinierten Regeln.

Wie die Rendite generiert wird

Der Zinssatz in diesen Protokollen wird nicht von einer zentralen Instanz festgelegt. Er wird durch Angebot und Nachfrage bestimmt. Wenn viele Leute ein bestimmtes Asset leihen wollen, aber wenig Angebot im Pool ist, steigt der Zinssatz. Dieser hohe Satz motiviert mehr Verleiher, Mittel einzuzahlen, um die Rendite zu sichern. Umgekehrt sinken die Sätze, wenn der Pool voll mit Bargeld ist, aber niemand leiht, um Leihen zu fördern.

Als Verleiher stammt Ihr passives Einkommen aus den Zinszahlungen dieser Kreditnehmer. Der Smart Contract sammelt die Zinsen und verteilt sie pro-rata an alle, die in den Pool eingezahlt haben. Wenn Sie 1 % der Liquidität im Pool bereitgestellt haben, erhalten Sie 1 % der gesammelten Zinsen. Diese Verteilung erfolgt kontinuierlich, oft Block für Block, sodass Ihr Guthaben in Echtzeit wächst.

Wichtige Voraussetzungen für das Lending

Bevor Sie mit einem DeFi-Protokoll interagieren, müssen Sie die richtige Infrastruktur vor Ort haben. Die Anforderungen unterscheiden sich von der traditionellen Finanzwelt. Sie benötigen keinen Schufa-Score, kein Bankkonto oder Identitätsnachweis. Das System ist permissionless. Allerdings benötigen Sie drei spezifische technische Komponenten, um zu starten: eine digitale Wallet, Kryptowährung und eine Verbindung zu einer Lending-Plattform.

Die digitale Wallet dient als Ihre Schnittstelle und Identität. Sie speichert Ihre privaten Schlüssel, die zur Genehmigung von Transaktionen notwendig sind. Für DeFi benötigen Sie speziell eine self-custodial Wallet. Das bedeutet, dass Sie der einzige mit Zugriff auf die Mittel sind. Custodial Wallets, wie sie auf zentralisierten Exchanges vorkommen, halten die Schlüssel im Wesentlichen für Sie. Sie sind zwar praktisch für den Handel, können aber oft nicht direkt mit dezentralen Anwendungen (dApps) interagieren.

Außerdem benötigen Sie den richtigen Typ von Kryptowährung. Erstens das Asset, das Sie verleihen möchten, wie USDC oder ETH. Zweitens, ebenso wichtig, die native Währung der Blockchain, um Transaktionsgebühren zu bezahlen. Diese Gebühren, oft „Gas“ genannt, bezahlen die Netzwerk-Validatoren für die Verarbeitung Ihrer Einzahlung. Auf Ethereum ist das ETH. Auf Avalanche ist es AVAX. Ohne einen kleinen Bestand des nativen Tokens können Sie keine Smart-Contract-Interaktionen ausführen.

Einrichtung Ihrer Web3-Wallet

Der Grundstein aller DeFi-Aktivitäten ist die Web3-Wallet. Diese Software ermöglicht die Kommunikation mit Blockchain-Netzwerken. Moderne Wallets sind oft als Mobile-Apps oder Browser-Erweiterungen verfügbar. Der Einrichtungsprozess legt großen Wert auf Sicherheit, da es keinen Kundensupport gibt, um ein Passwort zurückzusetzen, wenn Sie den Zugriff verlieren.

Installation und Sicherheitsmaßnahmen

Wenn Sie eine neue self-custodial Wallet erstellen, generiert die Software eine „Seed-Phrase“ oder „Recovery-Phrase“. Dies ist normalerweise eine Liste von 12 bis 24 zufälligen Wörtern. Diese Phrase ist der Master-Schlüssel zu Ihren Mitteln. Es ist zwingend erforderlich, sie handschriftlich festzuhalten und an einem sicheren Ort aufzubewahren. Machen Sie kein Screenshot oder speichern Sie sie in einer Textdatei auf einem internetverbundenen Gerät.

Wenn Ihr Telefon kaputtgeht oder Sie die App löschen, ist diese Seed-Phrase der einzige Weg, Ihre Wallet wiederherzustellen. Jeder, der diese Phrase hat, kann von überall auf der Welt auf Ihre Mittel zugreifen. Sobald die Wallet installiert und gesichert ist, dient sie als Ihr persönlicher Tresor. Sie müssen keine E-Mail-Adresse oder Telefonnummer angeben. Die Wallet-Adressen werden mathematisch aus Ihrer Seed-Phrase generiert.

Aufladen der Wallet

Sobald Ihre Wallet aktiv ist, müssen Sie sie aufladen. Sie können Kryptowährung direkt in vielen Wallet-Apps mit Kreditkarte kaufen oder von einer zentralisierten Exchange übertragen. Stellen Sie sicher, dass Sie die Assets an die korrekte Netzwerk-Adresse senden. Das Senden von Bitcoin an eine Ethereum-Adresse kann z. B. zum dauerhaften Verlust der Mittel führen.

Wenn Sie auf einem Netzwerk wie Ethereum verleihen möchten, müssen Sie ETH in der Wallet halten, um die Kosten für das Senden Ihrer Einzahlung in den Lending-Pool zu decken. Bei einer Layer-2-Netzwerk oder einer anderen Blockchain wie Polygon benötigen Sie MATIC. Ein häufiger Fehler für Anfänger ist, alle Mittel in das Lending-Protokoll einzuzahlen und null ETH in der Wallet zu lassen. Das lässt sie „stecken“, da sie die Gas-Gebühr für den späteren Abzug ihrer Erträge nicht bezahlen können.

Das richtige Protokoll wählen

Nicht alle Lending-Plattformen sind gleich. Da Sie einem Smart Contract Ihr Geld anvertrauen, ist die Zuverlässigkeit dieses Codes von entscheidender Bedeutung. Eine seriöse Lending-Plattform weist typischerweise einen hohen Total Value Locked (TVL)-Wert auf. Dieser Indikator zeigt, wie viel Kapital andere Nutzer dem System anvertraut haben. Ein hoher TVL deutet in der Regel darauf hin, dass das Protokoll im Laufe der Zeit erprobt wurde und von der Community vertraut wird.

Nutzer sollten Plattformen suchen, die rigorose Security-Audits durchlaufen haben. Ein Audit beinhaltet, dass externe Sicherheitsexperten den Code auf Schwachstellen prüfen. Ein Audit garantiert keine 100%ige Sicherheit, ist aber eine Basisforderung für jedes ernsthafte DeFi-Projekt. Führende Protokolle laufen auf mehreren Blockchains, was Nutzern Wahlmöglichkeiten bei Transaktionsgebühren und Geschwindigkeit bietet. Aave ist beispielsweise eine prominente dezentrale Anwendung, die auf Märkten wie Ethereum und Avalanche operiert.

Schritt-für-Schritt-Anleitung zum Einzahlen

Sobald Ihre Wallet bereit ist und Sie ein Protokoll ausgewählt haben, umfasst der eigentliche Lending-Prozess einige klare Schritte. Diese Interaktion erfolgt direkt zwischen Ihrer Wallet und der Website der Anwendung. Es handelt sich um eine permissionless Aktion, was bedeutet, dass kein Mensch auf der anderen Seite Ihre Anfrage prüft.

Verbinden mit der dApp

Navigieren Sie zur Website der Lending-Plattform mit dem Browser in Ihrer Wallet-App oder einem Desktop-Browser mit Erweiterung. Suchen Sie nach einem „Connect“-Button. Dies startet einen Handshake zwischen der Website und Ihrer Wallet. Sie sehen möglicherweise eine Option für „WalletConnect“, ein offenes Protokoll zum Verbinden mobiler Wallets mit dApps.

Bei WalletConnect erscheint normalerweise ein QR-Code auf dem Desktop-Bildschirm. Scannen Sie diesen mit Ihrer Mobile-Wallet-App. Auf Ihrem Telefon erscheint eine Aufforderung zur Genehmigung der Verbindung. Die Genehmigung verbraucht kein Geld; sie erlaubt der Website lediglich, Ihre öffentliche Adresse und Guthaben einzusehen, um die richtige Oberfläche anzuzeigen.

Genehmigen und Einzahlen

Bevor Sie ein spezifisches Token (wie USDC) einzahlen können, müssen Sie zuerst das Protokoll „Approve“, damit es dieses Token ausgeben darf. Dies ist eine Sicherheitsfunktion des Blockchain-Standards. Sie sehen einen Button „Approve“. Klicken darauf löst eine Transaktion in Ihrer Wallet aus. Prüfen Sie die Gas-Gebühr und bestätigen Sie die Aktion. Dies erteilt dem Smart Contract die Erlaubnis, den von Ihnen festgelegten Token-Betrag zu bewegen.

Nach Bestätigung der Approve-Transaktion auf der Blockchain wird der „Deposit“- oder „Supply“-Button aktiv. Geben Sie den Betrag ein, den Sie verleihen möchten. Klicken darauf löst eine zweite Transaktion aus. Dies ist der eigentliche Transfer der Assets von Ihrer Wallet in den Lending-Pool. Sobald diese Transaktion bestätigt ist, verlassen die Assets Ihre Wallet und gelangen ins Protokoll. Im Gegenzug erhalten Sie oft ein Placeholder-Token, das Ihre Einzahlung und die aufgelaufenen Zinsen repräsentiert.

Überwachen und Verwalten Ihrer Position

Nach der Einzahlung wechselt Ihre Rolle zur Überwachung. Die meisten Lending-Protokolle bieten ein Dashboard, auf dem Sie Ihr eingezahltes Guthaben einsehen können. Sie sollten sehen, wie Ihr Guthaben im Laufe der Zeit durch Zinsauflauf zunimmt. Dieser Zins wird normalerweise verzinst, d. h. Sie verdienen Zinsen auf Zinsen. Die Rendite wird als APY (Annual Percentage Yield) angegeben.

| Metrik | Definition | Bedeutung |

|---|---|---|

| APY | Jährliche Prozentuale Rendite | Zeigt Gesamtrendite inklusive Verzinsung |

| TVL | Total Value Locked | Zeigt Protokoll-Liquidität und -Gesundheit an |

| LTV | Loan to Value | Wichtig, wenn Sie Einlagen als Kollateral nutzen |

Es ist wichtig zu verstehen, dass APY in DeFi selten statisch ist. Sie schwankt je nach Marktlage. Wenn plötzlich eine Welle von Liquidität in den Pool fließt, könnten die Sätze sinken. Wenn Kreditnehmer mehr Kapital fordern, steigen die Sätze. Regelmäßiges Überprüfen Ihres Dashboards hilft Ihnen zu entscheiden, ob der aktuelle Satz noch attraktiv ist oder ob Sie Ihre Mittel woanders hinverlegen sollten.

In den meisten modernen Protokollen müssen Sie Zinsen nicht manuell beanspruchen. Der zugrunde liegende Anspruch Ihres Guthabens wächst einfach. Wenn Sie z. B. 100 Tokens eingezahlt und 1 % Zinsen verdient haben, erkennt das Protokoll nun an, dass Sie Anspruch auf 101 Tokens haben. Das Dashboard spiegelt diesen aktualisierten Wert automatisch wider.

Assets abheben und Risiken

Einer der Hauptvorteile des DeFi-Lendings ist die Flexibilität. Im Gegensatz zu einem Termingeldkonto (CD) in einer Bank gibt es normalerweise keine Sperrfristen. Sie können Ihre Mittel jederzeit abheben, vorausgesetzt, es gibt ausreichend Liquidität im Pool. Der Ausstiegsprozess erfordert jedoch Vorsicht, insbesondere wenn Sie andere Funktionen des Protokolls genutzt haben.

Der Auszahlungsprozess

Um Ihr Geld zurückzubekommen, navigieren Sie zum Dashboard, wo Ihre Einlagen aufgelistet sind. Es gibt eine „Withdraw“-Option. Sie können einen Teil oder das gesamte Guthaben abheben. Wie bei der Einzahlung erfordert dies eine Blockchain-Transaktion. Sie müssen eine Gas-Gebühr zahlen, um die Anfrage zu verarbeiten.

Wenn das Netzwerk überlastet ist, können Gas-Gebühren hoch sein. Es ist oft ratsam, auf eine Zeit zu warten, in der das Netzwerk weniger ausgelastet ist, um den Abzug vorzunehmen und Ihren Gewinn zu maximieren. Sobald die Transaktion bestätigt ist, werden die Assets – plus die verdienten Zinsen – an Ihre self-custodial Wallet zurückgesendet. Dann können Sie sie tauschen, halten oder zu einem anderen Protokoll verschieben.

Die Risiken verstehen

Obwohl der Code automatisiert ist, gibt es Risiken. Das prominenteste ist das „Smart-Contract-Risiko“. Dies ist die Chance, dass ein Bug im Code von einem Hacker ausgenutzt wird, um die Mittel abzuziehen. Deshalb ist die Wahl etablierter Protokolle mit hohem TVL und Audits entscheidend.

Ein weiteres Risiko betrifft die „Liquiditätsnutzung“. Wenn 100 % der Mittel im Pool derzeit ausgeliehen sind, können Sie nicht abheben, bis einige Kreditnehmer ihre Kredite zurückzahlen oder neue Verleiher eintreten. Obwohl selten bei großen Protokollen, ist es theoretisch möglich.

Zusätzlich müssen Nutzer äußerst vorsichtig sein, wenn sie ihre eingezahlten Assets als Kollateral für andere Assets leihen. Wenn der Wert Ihres Kollaterals stark fällt, kann das Protokoll Ihre Einlage liquidieren, um den Kredit zurückzuzahlen. Wenn Sie nur verleihen und nicht leihen, trifft dieses spezifische Liquidationsrisiko nicht zu, was „nur-verleihen“ zu einer sichereren Strategie für Anfänger macht.

Schlussfolgerung

DeFi-Lending bietet eine starke Alternative zu traditionellen Sparkonten und legt die Macht des Bankings direkt in die Hände des Einzelnen. Durch die Nutzung von Smart Contracts und Liquiditätspools können Krypto-Halter brachliegende Assets in produktives Kapital verwandeln. Der Prozess erfordert eine Änderung der Denkweise – vom Vertrauen in einen Bankmanager zum Vertrauen in Open-Source-Code und persönliche Sicherheitspraktiken.

Erfolg in diesem Bereich basiert auf sorgfältiger Vorbereitung. Die Einrichtung einer sicheren self-custodial Wallet, das sichere Aufbewahren Ihrer Recovery-Phrase und das Halten eines Bestands nativer Tokens für Gas-Gebühren sind unverzichtbare Schritte. Die Auswahl seriöser Protokolle wie Aave stellt sicher, dass Sie auf einer geprüften und getesteten Infrastruktur operieren.

Obwohl die Renditen attraktiv sein können, bringen sie Verantwortung mit sich. Sie müssen Ihre Positionen überwachen, die schwankende Natur der APY verstehen und sich der technischen Risiken bewusst sein. Mit Sorgfalt und den richtigen Tools bietet die Teilnahme an dezentralen Finanzen eine transparente und zugängliche Möglichkeit, Rendite auf der Blockchain zu erzielen.

Wahre finanzielle Souveränität beginnt, wenn Sie sowohl Ihre Assets als auch die von ihnen generierte Rendite kontrollieren.