Die Finanzlandschaft erlebt derzeit einen massiven strukturellen Wandel. Diese Transformation geht nicht nur um Software-Upgrades oder die Digitalisierung von Papierprozessen. Sie stellt eine fundamentale Abweichung dar, wie Wert geschaffen, gespeichert und übertragen wird. Auf der einen Seite steht Traditionelle Finanzen, oder TradFi, ein System, das auf Jahrhunderten etablierter Bankpraktiken, Vermittlern und zentralisierter Autorität aufbaut. Auf der anderen Seite steht Web3, ein aufstrebendes Ökosystem, das in Kryptographie, Dezentralisierung und Peer-to-Peer-Netzwerken verwurzelt ist.

Im Kern dieses Vergleichs steht das Konzept des „opt-in“-Modells versus des „by decree“-Modells. Traditionelle Fiat-Währungen sind Geld durch Regierungsverordnung. Bürger sind gezwungen, die Währung ihrer Nation zu verwenden, und ihre finanzielle Beteiligung hängt vollständig von berechtigtem Zugang ab, der von Institutionen gewährt wird. Im Gegensatz dazu sind Kryptowährungen und Web3-Assets Opt-in-Systeme. Sie werden vom Konsens ihrer Nutzer gesteuert und nicht von einer Zentralbank.

Dieser Unterschied schafft zwei parallele Welten. Die eine Welt verlässt sich auf vertrauenswürdige Dritte, um Ehrlichkeit zu wahren und Handel zu erleichtern. Die andere verlässt sich auf verteilte Infrastruktur und Code, um Eigentum ohne Mittelsmann zu verifizieren. Um die Reibung zwischen diesen beiden Modellen zu verstehen, muss man auf die Grundlage blicken, wie sie mit Daten, Vertrauen und Wert umgehen.

Die Architektur der Aufzeichnung

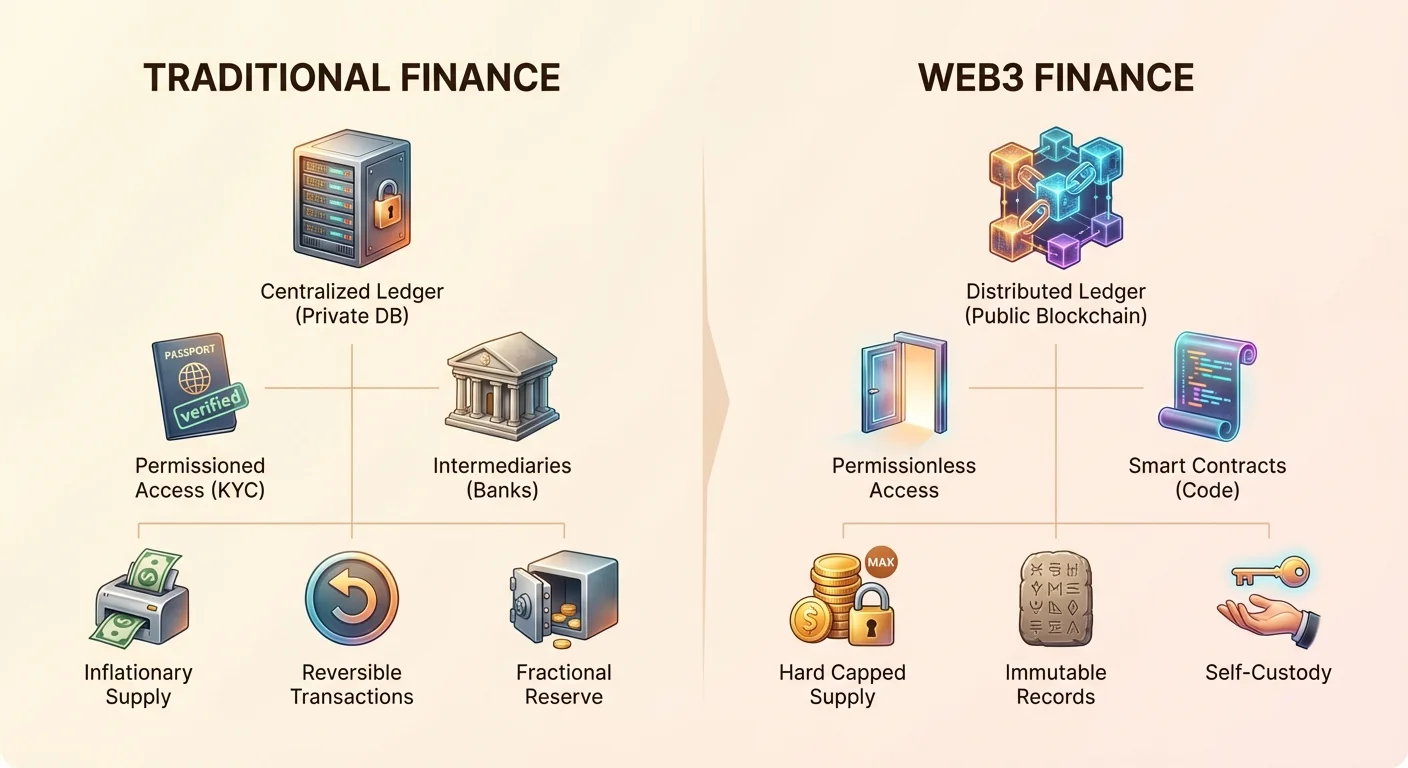

Der primäre Unterschied zwischen Web3 und TradFi liegt darin, wie sie das Hauptbuch führen. Ein Hauptbuch ist schlicht die Aufzeichnung darüber, wem was gehört. In der traditionellen Welt sind Hauptbücher privat und zentralisiert. Ihre Bank führt eine Datenbank, die besagt, dass Sie einen bestimmten Geldbetrag haben. Sie können dieses Hauptbuch nicht direkt einsehen; Sie sehen nur eine Darstellung davon über eine App oder Kontoauszug. Sie vertrauen darauf, dass die Bank diesen Eintrag genau und sicher hält.

Zentralisierte Datenbanken vs. Verteilte Blockchains

In TradFi ist das Hauptbuch ein Single Point of Failure. Wenn der Server einer Bank gehackt, korrumpiert oder physisch zerstört wird, kann der Nachweis der Mittel beeinträchtigt werden. Um dies abzumildern, geben Banken Milliarden für Cybersicherheit und physische Tresore aus. Dennoch bleibt die Kontrolle bei wenigen Führungskräften und Administratoren. Sie haben die Macht, das Hauptbuch zu ändern, Transaktionen rückgängig zu machen oder den Zugriff auf die Daten zu verweigern.

Web3 ersetzt dieses geschlossene System durch eine Blockchain. Eine Blockchain ist eine digitale Aufzeichnung, die über ein weites Netzwerk unabhängiger Computer geteilt wird. Keine einzelne Entität besitzt die Masterkopie. Stattdessen hält jeder Teilnehmer im Netzwerk eine Kopie des Hauptbuchs. Wenn eine Transaktion stattfindet, muss sie durch ein Konsensmechanismus vom Netzwerk verifiziert werden. Sobald sie zu einem Block hinzugefügt wurde, ist die Daten krypto-graphisch mit dem vorherigen Block verknüpft. Das macht die Geschichte der Transaktionen praktisch unveränderbar.

Unveränderlichkeit und Transparenz

Das Ergebnis dieser verteilten Architektur ist Unveränderlichkeit. Im Kontext von Web3 bedeutet das, dass eine bestätigte Transaktion nicht rückgängig gemacht oder manipuliert werden kann. Es gibt keinen Administrator mit einer „Löschen“-Schaltfläche. Diese Eigenschaft schafft Vertrauen mathematisch statt institutionell. In TradFi kann eine Transaktion oft Tage oder Wochen später aufgrund von Streitigkeiten oder administrativen Fehlern rückgängig gemacht werden.

Transparenz ist das zweite große Ergebnis dieser Architektur. Öffentliche Blockchains erlauben es jedem, den Vorrat des Assets und die Bewegungen der Mittel zu prüfen. Sie benötigen keinen Gerichtsbeschluss oder spezielle Erlaubnis, um Transaktionsflüsse zu sehen. Während die Identitäten der Nutzer oft pseudonym sind, sind die Mechanismen des Systems für die Welt verifizierbar. Das steht im scharfen Kontrast zur undurchsichtigen Natur zentralbanklicher Reserven und Bilanzen kommerzieller Banken.

Evolution des Geldes

Geld selbst funktioniert in diesen beiden Umgebungen unterschiedlich. Im Laufe der Geschichte hat sich Geld von Tauschsystemen zu Rohstoffgeld wie Gold weiterentwickelt und letztendlich zu Fiat-Währung. Fiat-Geld ist nicht durch eine physische Ware gedeckt, sondern durch Regierungsdekret und öffentliches Vertrauen. Der Wert von Fiat hängt stark von der Stabilität der ausgebenden Regierung und ihrer Geldpolitik ab.

Inflation vs. Hartes Angebotslimit

Einer der bedeutendsten Reibungspunkte zwischen TradFi und Web3 ist die Verwaltung des Angebots. Fiat-Währungen sind per Design inflationsgetrieben. Zentralbanken haben die Befugnis, das Geldangebot zu erhöhen, um wirtschaftliche Krisen zu bewältigen oder Wachstum anzuregen. Während das Flexibilität bietet, verdünnt es auch langfristig die Kaufkraft der bestehenden Inhaber. Dieses Phänomen wird oft als die „versteckte Steuer“ der Inflation bezeichnet.

Crypto-Assets wie Bitcoin wurden als direkte Reaktion darauf entwickelt. Sie verfügen oft über ein hartes Angebotslimit. Zum Beispiel wird es nie mehr als 21 Millionen Bitcoins geben. Diese Knappheit wird durch Code erzwungen, nicht durch Politik. Sie ahmt die Eigenschaften von Gold nach – Seltenheit, Haltbarkeit und Teilbarkeit –, passt sie aber an das digitale Zeitalter an. Das macht bestimmte Crypto-Assets zu einem „Wertspeicher“, der immun gegen willkürliche Angebotsausweitung ist.

Rechnungseinheit und Teilbarkeit

Beide Systeme kämpfen mit unterschiedlichen Aspekten der Benutzerfreundlichkeit. Fiat-Währung eignet sich hervorragend als Rechnungseinheit, da sie tageweise relativ stabil ist. Preise für Waren und Dienstleistungen werden in Dollar oder Euro angegeben, weil die Volatilität im Allgemeinen niedrig ist. Das macht Fiat zu einem zuverlässigen Tauschmittel für den täglichen Kaffee oder Miete.

Kryptowährungen kämpfen derzeit mit Volatilität, was sie weniger ideal für kleine tägliche Käufe als Rechnungseinheit macht. Allerdings bieten sie überlegene Teilbarkeit. Ein Bitcoin kann in 100 Millionen Einheiten namens Satoshis unterteilt werden. Das ermöglicht Mikrotransaktionen, die in TradFi aufgrund von Rundungsfehlern oder hohen Kosten für kleine Beträge oft unmöglich sind.

Berechtigung und Zugang

Das traditionelle Finanzsystem arbeitet auf Berechtigungsgrundlage. Um ein Bankkonto zu eröffnen, müssen Sie nachweisen, wer Sie sind. Dieser Prozess, bekannt als Know Your Customer (KYC), erfordert Ausweisdokumente, Adressnachweis und oft Einkommensnachweis. Während diese Vorschriften Geldwäsche und Terrorfinanzierung verhindern helfen, schaffen sie auch massive Hürden. Milliarden Erwachsene weltweit bleiben unbanked, weil ihnen die notwendigen Papiere fehlen oder sie in Regionen leben, die von globalen Banken als „hochrisikant“ gelten.

Die Berechtigungslose Alternative

Web3 arbeitet berechtigungslos. Das Netzwerk interessiert sich nicht dafür, wer Sie sind, wo Sie leben oder was Ihr Kreditscore ist. Das Erstellen einer Crypto-Wallet ist ein mathematischer Prozess, kein bürokratischer. Jeder mit Internetzugang kann eine App herunterladen und in Sekunden eine Wallet-Adresse generieren. Es gibt keinen Genehmigungsausschuss und keine Bonitätsprüfung.

Diese Offenheit verändert grundlegend, wer am globalen Wirtschaftskreislauf teilnehmen kann. Ein Freelancer in einem Entwicklungsland kann Zahlungen von einem Kunden in New York ohne Bankvermittler erhalten. Ein Flüchtling, der aus einer Kriegszone flieht, kann sein Vermögen in einer digitalen Wallet tragen, ohne Angst vor Beschlagnahme von Bargeld durch Grenzbeamte. Das System ist für jeden offen, der die Protokollregeln einhält.

Identität und Datenschutz-Abwägungen

Der Mangel an Gatekeeppern bringt neue Verantwortlichkeiten mit sich. In TradFi können Sie bei Passwortverlust mit Ihrem Ausweis in eine Filiale gehen und den Zugang wiedererlangen. Die Bank dient als Sicherheitsnetz für Identitätsverifizierung. In Web3 ist der Nutzer allein für seine Sicherheit verantwortlich. Wenn Sie die privaten Schlüssel Ihrer Wallet verlieren, gibt es keinen Kundenservice, den Sie anrufen können. Die Mittel sind mathematisch unzugänglich.

Darüber hinaus funktioniert Datenschutz anders. In TradFi kennt die Bank alles über Ihre Ausgaben, aber Ihre Nachbarn nicht. In Web3 sind Ihre Transaktionen auf dem öffentlichen Hauptbuch sichtbar, aber Ihre Identität ist nicht zwingend daran gekoppelt. Allerdings kann ausgefeilte Analyse oft Wallet-Adressen mit realen Identitäten verknüpfen, insbesondere an den Punkten, an denen Crypto in Fiat umgetauscht wird.

Vermittler vs. Smart Contracts

Effizienz in der Finanzwelt hängt oft davon ab, wie viele Hände das Geld durchlaufen muss. Das traditionelle System basiert auf einem Stapel von Vermittlern. Wenn Sie mit einer Kreditkarte bezahlen, involviert die Transaktion eine Händlerbank, ein Kartennetzwerk, eine ausgebende Bank und einen Zahlungsprozessor. Jeder Schritt verursacht Gebühren und verlängert die finale Abrechnung.

Der Preis des Vertrauens

Diese Vermittler existieren, um Vertrauen zu schaffen. Der Händler muss wissen, dass der Kunde die Mittel hat. Der Kunde muss wissen, dass der Händler legitim ist. Die Banken agieren als vertrauenswürdige Broker. Dieser Service ist teuer. Grenzüberschreitende Zahlungen können Tage dauern und signifikante Prozentsätze an Gebühren kosten. Das „Correspondent Banking“-System erfordert, dass Banken weltweit Konten bei einander halten, was Liquidität bindet und Reibung erzeugt.

Vertrauen durch Code automatisieren

Web3 ersetzt diese menschlichen und Unternehmensvermittler durch Smart Contracts. Ein Smart Contract ist Code, der Aktionen automatisch ausführt, wenn bestimmte Bedingungen erfüllt sind. Zum Beispiel erlaubt eine dezentralisierte Börse (DEX) Nutzern, Assets direkt untereinander zu tauschen. Der Code stellt sicher, dass der Tausch nur stattfindet, wenn beide Parteien die vereinbarten Assets bereitstellen.

Dadurch entstehen „trustless“ Transaktionen. Sie müssen dem anderen Trader nicht vertrauen; Sie müssen nur dem Code vertrauen. Die Abrechnung auf einer Blockchain ist final, sobald der Block bestätigt ist. Das kann in Minuten oder Sekunden geschehen, unabhängig davon, ob es sich um eine Inlands- oder Auslandsüberweisung handelt. Das Netzwerk läuft 24/7 und ignoriert Feiertage und Bankzeiten.

| Merkmal | Traditionelle Finanzen | Web3-Finanzen |

|---|---|---|

| Abwicklung | Tage (T+2) | Minuten/Sekunden |

| Betrieb | Bankzeiten | 24/7/365 |

| Zugang | Berechtigt (KYC) | Berechtigungslos |

Verwahrung und Eigentum

Das Konzept des Eigentums ist vielleicht der philosophischste Unterschied zwischen den beiden Systemen. Im traditionellen Bankmodell besitzen Sie das Geld auf Ihrem Konto technisch nicht. Sie haben einen Anspruch auf die Bank. Sie sind Gläubiger. Die Bank nimmt Ihre Einlage und verleiht sie an andere, um Zinsen zu verdienen. Dies wird als Fractional-Reserve-Banking bekannt.

Gegenparteirisiko und Bankanstürme

Da Banken den Großteil der Einlagen verleihen, haben sie nicht genug Bargeld, um alle auf einmal auszuzahlen. Wenn das Vertrauen in die Bank schwankt, kann ein „Bank Run“ eintreten. Einlagenkunden stürmen zur Auszahlung, und die Bank kollabiert mangels Liquidität. In solchen Szenarien greifen Regierungen oft ein, um Einlagen bis zu einem bestimmten Limit zu versichern, aber Beträge darüber können verloren gehen.

Wir haben kürzlich Beispiele dafür gesehen mit dem Kollaps großer Regionalbanken. Darüber hinaus können Regierungen in Zeiten extremer wirtschaftlicher Krisen Kapitalbeschränkungen verhängen und limitieren, wie viel von Ihrem eigenen Geld Sie abheben oder ins Ausland senden können. Ihr Zugang zu Ihrem Vermögen hängt von der Zahlungsfähigkeit der Bank und der Erlaubnis des Staates ab.

Self-Custody und Souveränität

Web3 führt die Möglichkeit echter Self-Custody digitaler Assets ein. Wenn Sie Ihre Kryptowährung in einer non-custodial Wallet halten, besitzen Sie die privaten Schlüssel. Das ist vergleichbar mit dem Halten digitalen Bargelds. Keine Bank verleiht es. Keine Regierung kann es leicht konfiszieren, ohne Ihren Schlüssel.

Dadurch entfällt Gegenparteirisiko. Sie müssen sich nicht sorgen, ob die Blockchain „zahlungsfähig“ ist, da die Blockchain Ihre Mittel nicht verleiht. Das Asset bleibt unter Ihrer Adresse, bis Sie es bewegen. Allerdings bedeutet dieses totale Eigentum totale Haftung. Es gibt kein Betrugs-Schutzteam, das eine Transaktion rückgängig macht, wenn Sie Geld an einen Scammer senden. Sie sind Ihre eigene Bank, zum Guten oder Schlechten.

Finanzprodukte und Rendite

Der Weg, wie Nutzer Renditen auf ihr Kapital erzielen, unterscheidet sich stark zwischen den beiden Sektoren. In TradFi ist das primäre Fahrzeug für sichere Rendite das Sparkonto oder Staatsanleihe. Historisch waren diese Renditen oft niedriger als die Inflationsrate, was bedeutet, dass Sparer langsam Kaufkraft verlieren. Die Bank erfasst den Großteil des Gewinns aus dem Verleih des Kundengeldes.

Der Aufstieg der Decentralized Finance (DeFi)

DeFi öffnet den „Backend“ der Bankstrategien für normale Nutzer. Durch dezentrale Verleihprotokolle können Nutzer ihre Assets direkt an Kreditnehmer verleihen. Die von Kreditnehmern gezahlten Zinsen gehen an die Verleiher, wobei das Protokoll nur eine kleine Gebühr für Code-Wartung nimmt. Das schafft einen effizienteren Markt, in dem Renditen typischerweise höher sind, allerdings die Risiken anders.

Ein weiterer Mechanismus ist „Yield Farming“ oder Liquiditätsbereitstellung. Nutzer können Asset-Paare in Automated Market Maker (AMMs) einzahlen. Indem sie Liquidität bereitstellen, die anderen das Trading ermöglicht, verdienen sie einen Anteil der Handelsgebühren. Das verwandelt passives Kapital in produktives Kapital ohne Bedarf an einem Finanzmanager.

Zugänglichkeit komplexer Instrumente

In TradFi sind hochrentable Produkte und komplexe Derivate oft auf „accredited investors“ beschränkt – wohlhabende Individuen, die bestimmte Einkommensschwellen erfüllen. Dieses regulatorische Framework soll weniger erfahrene Investoren schützen, schließt sie aber auch von den lukrativsten Chancen aus.

DeFi-Plattformen sind vermögensunabhängig. Ein Nutzer mit 100 $ kann auf dieselben Verleihpools, Trading-Strategien und Derivate zugreifen wie einer mit 10 Millionen $. Während das den Zugang zu Wertschaftungswerkzeugen demokratisiert, setzt es auch unerfahrene Nutzer hohen Risiken aus, die sie möglicherweise nicht voll verstehen.

Zensurresistenz

Zensurresistenz ist die Fähigkeit, frei ohne Einmischung Dritter zu transactieren. Im traditionellen Finanzsystem ist Zensur eine Funktion, kein Bug. Regierungen und Banken nutzen finanzielle Zensur, um Gesetze, Sanktionen und manchmal politische Agenden durchzusetzen.

Der Mechanismus der Kontrolle

Finanzielle Zensur nimmt drei Hauptformen an: Assets einfrieren, Transaktionen blockieren und Mittel konfiszieren. Wir haben Fälle gesehen, in denen Zahlungsprozessoren Spenden an kontroverse politische Ursachen blockieren. Sanktionierte Nationen verlieren Zugang zum globalen Banknetzwerk (SWIFT), was reguläre Bürger wie Regierungsvertreter betrifft. Sogar inländische Rechtsstreitigkeiten können zu vorläufig eingefrorenen Konten führen.

TradFi stützt sich auf Gatekeeper. Wenn der Gatekeeper Sie ausschließt, sind Sie aus der Wirtschaft verbannt. Diese Macht konsolidiert sich in wenigen Institutionen, die de facto Finanzzugang als Regulierung moralischen und politischen Verhaltens nutzen.

Unstoppbares Geld

Web3-Assets wie Bitcoin sind zensurresistent konzipiert. Das dezentrale Netzwerk hat keinen CEO zum Blockieren. Miner und Validatoren bearbeiten alle gültigen Transaktionen unabhängig vom Ursprung.

Diese Eigenschaft macht Crypto essenziell für Aktivisten, Journalisten unter Diktaturen und Opfer von Kapitalkontrollen. Sie entkoppelt Geld vom Staat. Regierungen können Off-Ramps stören, aber nicht den P2P-Werttransfer im Netz.

Volatilität vs. Stabilität

Eine gängige Kritik an Web3 ist die Volatilität. Wie kann eine Währung den Dollar ersetzen, wenn ihr Wert an einem Tag 10 % schwankt? TradFi bietet Stabilität im Einheitspreis (1 Dollar = immer 1 Dollar), leidet aber unter der langfristigen Instabilität der Kaufkraftminderung (Inflation).

Die Rolle von Stablecoins

Um diese Lücke zu schließen, hat die Crypto-Branche Stablecoins entwickelt. Das sind Tokens, die an den Wert einer Fiat-Währung gekoppelt sind, meist den US-Dollar. Sie bieten die Geschwindigkeit und grenzüberschreitende Natur von Kryptowährungen mit der Preisstabilität von Fiat.

Es gibt zwei Haupttypen: zentralisiert und dezentralisiert. Zentralisierte Stablecoins (wie USDT und USDC) halten Fiat-Reserven in einer Bank, um ihre Tokens abzusichern. Sie dienen als Brücke, führen aber Gegenparteirisiko wieder ein – Sie müssen dem Emittenten vertrauen, dass das Geld vorhanden ist. Dezentrale Stablecoins (wie DAI) verwenden überbesicherte Crypto-Assets und Smart Contracts, um ihren Peg zu halten.

Stablecoins sind das „Killer App“ für viele Nutzer geworden und erlauben es ihnen, volatile Märkte zu verlassen, ohne das Blockchain-Ökosystem zu verlassen. Sie bieten auch eine Rettungsleine für Menschen in Ländern mit Hyperinflation, sodass sie digitale Dollar statt rasch entwertender lokaler Währung halten können.

Tokens und Governance

In TradFi wird Eigentum an einem Projekt oder Unternehmen durch Eigenkapital (Aktien) repräsentiert. Aktionäre haben Rechte auf Dividenden und Stimmrechte, aber der Stimmprozess ist oft umständlich und von großen institutionellen Investoren dominiert. Unternehmensführung ist langsam und undurchsichtig.

Die Tokenisierung von Wert

Web3 führt Tokens ein. Ein Token kann Währung darstellen, aber auch Nutzen, Wertpapiere oder Governance-Rechte. Utility-Tokens gewähren Zugang zu einem Service, ähnlich wie ein Arcade-Token oder eine Softwarelizenz. Security-Tokens sind digitale Repräsentationen traditioneller Assets wie Immobilien oder Unternehmensanteile und unterliegen Regulierungen.

Governance-Tokens erlauben Inhabern, direkt über Änderungen an einem Protokoll abzustimmen. Das hat Decentralized Autonomous Organizations (DAOs) hervorgebracht. In einer DAO werden Entscheidungen über Treasury-Management, Software-Upgrades und Gebührenstrukturen von der Community der Token-Inhaber getroffen.

NFTs und Digitale Einzigartigkeit

Jenseits austauschbaren Geldes führt Web3 Non-Fungible Tokens (NFTs) ein. Diese repräsentieren einzigartige Assets. In TradFi ist der Nachweis des Eigentums an einem einzigartigen digitalen Item (wie digitaler Kunst oder einem Game-Item) schwierig, da digitale Dateien leicht kopiert werden können. NFTs lösen das, indem sie ein einzigartiges, unkoppierbares Eigentumszertifikat auf der Blockchain schaffen. Das hat Implikationen für digitale Identität, geistiges Eigentum und Lieferketten-Tracking und erweitert den Finanzumfang auf alle Formen des Werttransfers.

Schlussfolgerung

Der Vergleich zwischen Web3 und Traditionellen Finanzen hebt den Wandel von institutionellem Vertrauen zu code-basierten Wahrheiten hervor. TradFi bietet Vertrautheit, Verbraucherschutz und Stabilität, geht aber mit Kosten von Ausschluss, Inflation und Zentralisierung einher. Es verlässt sich auf einen „Walled Garden“-Ansatz, bei dem Sicherheit von Gatekeeppern bereitgestellt wird.

Web3 bietet eine offene Wildnis. Es liefert Transparenz, Unveränderlichkeit und echtes Eigentum, erfordert aber, dass Nutzer volle Verantwortung für ihre Sicherheit übernehmen. Es entfernt die Gatekeeper und ermöglicht eine inklusivere und effizientere globale Wirtschaft. Mit der Reifung der Technologie wird die Reibung zwischen diesen Systemen wahrscheinlich abnehmen, wobei Web3-Infrastruktur potenziell das Backend wird, das die Zukunft aller Finanzen antreibt.

Die Zukunft des Geldes wechselt von vertrauenswürdigen Vermittlern zu verifizierbarem Code.