Seit Jahrhunderten stützt sich das Konzept des Geldes vollständig auf ein System vertrauenswürdiger Mittelsmänner. Ob beim Handel mit Goldzertifikaten, dem Austausch von Papierwährung oder dem Abwischen einer Kreditkarte – Finanztransaktionen erfordern immer eine Drittpartei, um zu überprüfen, wem was gehört. Banken, Regierungen und Zahlungsabwickler führen die Ledger, die die Bewegung des Reichtums verfolgen. Dieses System funktioniert vernünftigerweise gut, wenn die zentralisierten Autoritäten kompetent und ehrlich sind, führt aber zu einem einzigen Ausfallpunkt. Wenn die zentrale Autorität einen Fehler macht, Korruption betreibt oder Assets einfriert, hat der Nutzer wenig Rechtsmittel.

Die Finanzkrise von 2008 legte die Zerbrechlichkeit dieses vertrauensbasierten Modells offen. Große Finanzinstitute, die als Säulen der Weltwirtschaft galten, kollabierten oder benötigten Bailouts aufgrund von Fehlmanagement. Das Vertrauen in das Bankensystem schwand rasch, als Individuen merkten, dass ihr Geld nicht so sicher war, wie sie geglaubt hatten. Es wurde klar, dass die zentralisierten Ledger der traditionellen Finanzwelt undurchsichtig und manipulationsanfällig waren. Die Welt brauchte eine Form von Geld, die nicht auf menschlichem Fehler oder institutioneller Erlaubnis angewiesen ist, um zu funktionieren.

Inmitten dieses Tumults veröffentlichte ein Pseudonym namens Satoshi Nakamoto ein Whitepaper mit einem Lösungsvorschlag. Diese Lösung war ein Peer-to-Peer-elektronisches Bargeldsystem, das den Bedarf an vertrauenswürdigen Drittparteien vollständig eliminierte. Durch die Nutzung kryptographischer Beweise statt Vertrauen ermöglichte dieses neue System zwei willigen Parteien, direkt miteinander zu transactieren, ohne einen Mittelsmann. Diese Erfindung führte die Welt in das Konzept der digitalen Knappheit ein und löste ein Problem, das Computerwissenschaftler seit Jahrzehnten plagte.

Das Versagen des zentralisierten Geldes

Um zu verstehen, warum digitale Knappheit notwendig war, muss man zuerst die inhärenten Schwächen von Fiat-Währung verstehen. Fiat-Geld ist von der Regierung ausgegebene Währung, die nicht durch eine physische Ware wie Gold oder Silber gedeckt ist. Ihr Wert leitet sich hauptsächlich aus Regierungsdekret und dem öffentlichen Vertrauen in die wirtschaftliche Stabilität der ausgebenden Instanz ab. Während dieses System flexible Geldpolitik ermöglicht, verleiht es den Zentralbanken auch die Macht, das Geldangebot nach Belieben zu erhöhen.

Wenn eine Regierung mehr Geld druckt, steigt das Angebot, aber der Wert von Waren und Dienstleistungen wächst nicht notwendigerweise im gleichen Maße. Diese Ungleichheit führt typischerweise zu Inflation, bei der die Kaufkraft jeder einzelnen Einheit der Währung abnimmt. Im Laufe der Zeit führt das Halten von Fiat-Geld zu einem garantierten Wertverlust. Das Ledger, das dieses Geld verfolgt, ist privat und geschlossen, was bedeutet, dass die Öffentlichkeit das Geldangebot nicht prüfen oder überprüfen kann, ob die Regeln eingehalten werden.

Diese Zentralisierung schafft auch ein genehmigungspflichtiges System. Um am modernen Wirtschaftskreislauf teilzunehmen, muss man ein Konto bei einer Bank beantragen. Diese Institutionen agieren als Torwächter und entscheiden, wer transactieren darf und wer nicht. Sie können Transaktionen blockieren, Konten einfrieren und Gebühren für ihre Dienste verlangen. Für Millionen von Menschen weltweit, die unter autoritären Regimen leben oder in Regionen mit unterentwickelter Bankeninfrastruktur, wirkt dieses System eher als Barriere zur finanziellen Freiheit als als Förderer.

Das digitale Double-Spend-Problem

Vor 2009 galt die Schaffung von digitalem Geld als unmöglich aufgrund des „Double-Spend“-Problems. In der digitalen Welt lässt sich eine Datei leicht kopieren. Wenn Sie ein Foto per E-Mail an einen Freund senden, behalten Sie eine Kopie auf Ihrem Gerät. Sowohl Sie als auch Ihr Freund haben nun die Datei. Dieser Mechanismus funktioniert perfekt zum Teilen von Informationen, ist aber für Geld katastrophal. Wenn Sie einen digitalen Dollar an einen Händler senden und denselben digitalen Dollar behalten könnten, um ihn erneut auszugeben, wäre die Währung wertlos.

Frühere Versuche, digitales Bargeld zu schaffen, verließen sich auf einen zentralen Server, um Salden zu verfolgen und Double-Spending zu verhindern. Das führte jedoch zum ursprünglichen Problem des zentralisierten Vertrauens. Wenn der zentrale Server gehackt oder abgeschaltet wurde, scheiterte die Währung. Die Innovation von Satoshi Nakamoto bestand darin, das Double-Spend-Problem ohne zentralen Server zu lösen.

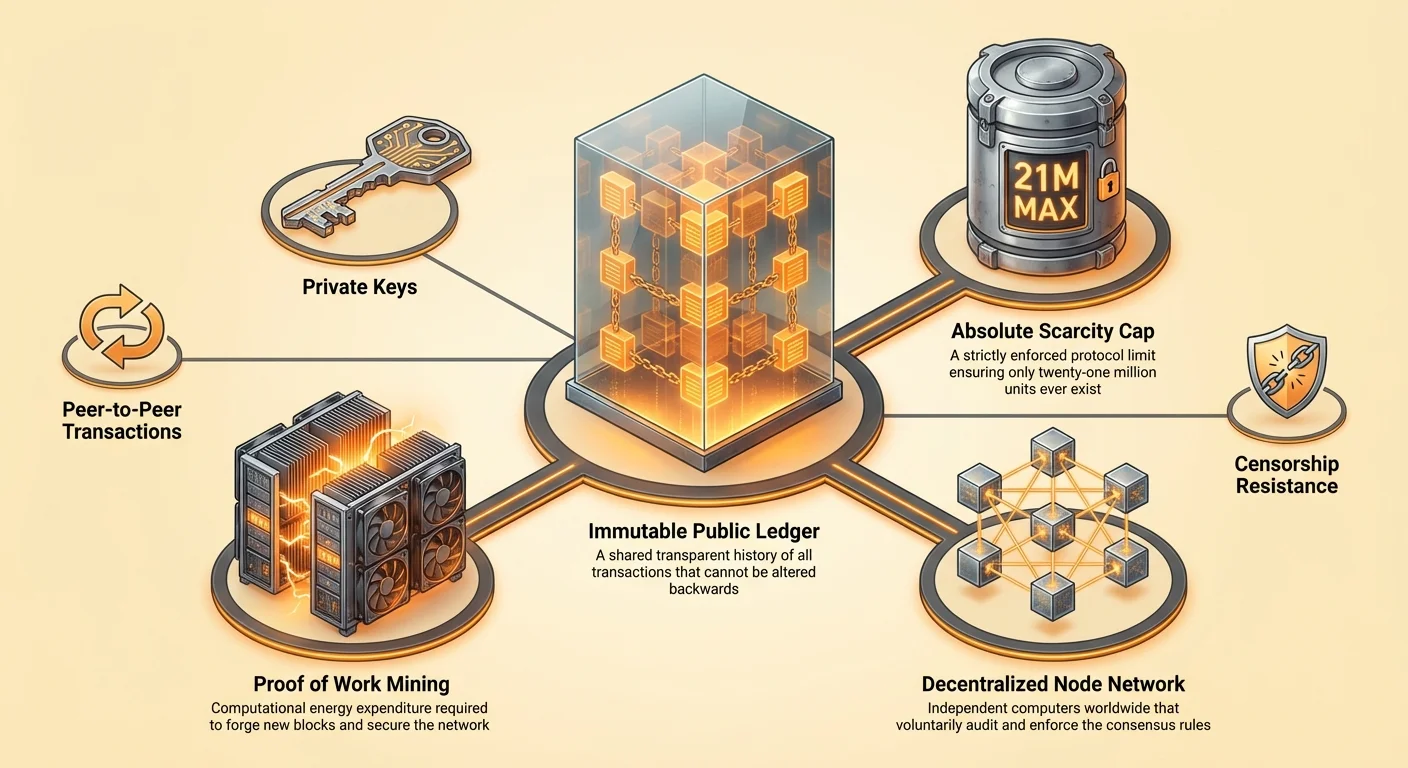

Die Lösung umfasste ein öffentliches, dezentralisiertes Ledger, bekannt als Blockchain. Statt dass eine Bank das Ledger hält, halten Tausende unabhängiger Computer, sogenannte Nodes, identische Kopien des Ledgers. Jede Transaktion wird an das gesamte Netzwerk gesendet. Wenn jemand versucht, dieselbe Münze zweimal auszugeben, lehnt das Netzwerk die zweite Transaktion ab, da sie mit der im gemeinsamen Ledger aufgezeichneten Historie kollidiert. Dieser Durchbruch ermöglichte die Schaffung eines digitalen Assets, das einzigartig, unkoppierbar und endlich ist.

Die Konstruktion absoluter Knappheit

Das definierende Merkmal dieses neuen digitalen Assets ist seine absolute Knappheit. Im Gegensatz zu Fiat-Währungen, die unbegrenzt gedruckt werden können, hat das Protokoll dieses digitalen Assets eine harte Obergrenze. Es werden nie mehr als 21 Millionen Einheiten geschaffen. Dieser Versorgungsplan ist in den Code eingebettet und wird vom Netzwerk der Teilnehmer durchgesetzt. Keine Zentralbank oder Regierung kann entscheiden, mehr Coins zu prägen, um Schulden zu begleichen oder die Wirtschaft anzukurbeln.

Diese feste Versorgung erzeugt einen deflationären Druck, der scharf vom inflatorischen Fiat-Geld kontrastiert. Wenn die Nachfrage nach dem Asset im Laufe der Zeit wächst, bleibt das Angebot strikt begrenzt, was historisch zu einer Steigerung der Kaufkraft geführt hat. Diese Knappheit ist von jedem verifizierbar. Indem ein Nutzer einen Node betreibt, kann er das gesamte Angebot unabhängig prüfen, um sicherzustellen, dass keine extra Coins heimlich geschaffen wurden.

Während das Gesamtangebot begrenzt ist, wird die Nutzbarkeit der Währung durch Teilbarkeit gewahrt. Jede Einheit kann in 100 Millionen kleinere Einheiten unterteilt werden. Dies stellt sicher, dass die Welt nie „aus“ der Währung herausläuft. Selbst wenn der Wert einer einzelnen Einheit unglaublich hoch wird, können Nutzer immer noch in kleinen Bruchteilen transactieren. Diese Kombination aus strenger Knappheit und hoher Teilbarkeit ahmt die Eigenschaften von Edelmetallen nach, passt sie aber an das digitale Zeitalter an.

Der Mechanismus des vertrauenslosen Konsenses

Das System stützt sich auf einen Mechanismus namens Proof of Work, um das Netzwerk zu sichern und eine Einigung über den Zustand des Ledgers zu erzielen. In einem dezentralisierten Netzwerk, in dem die Teilnehmer einander nicht kennen oder vertrauen, muss es einen Weg geben, um zu verhindern, dass böswillige Akteure das Netzwerk mit falschen Informationen fluten. Proof of Work löst dies, indem Teilnehmer Energie aufwenden müssen, um neue Blöcke von Transaktionen vorzuschlagen.

Die Rolle des Minings

Die Individuen und Einheiten, die diese Arbeit leisten, heißen Miner. Sie nutzen leistungsstarke Computer, um komplexe mathematische Probleme zu lösen. Der Prozess ist per Design energieintensiv. Diese Energieaufwendung dient als Einstiegshürde für Angreifer. Um die Geschichte des Ledgers umzuschreiben oder Transaktionen zu ändern, müsste ein Angreifer mehr als die Hälfte der Rechenleistung des Netzwerks kontrollieren. Das würde eine enorme Menge an Hardware und Strom erfordern und einen solchen Angriff wirtschaftlich unvernünftig machen.

Mining dient auch als Verteilungsmechanismus für neue Coins. Wenn ein Miner das mathematische Problem erfolgreich löst und einen Block von Transaktionen zur Kette hinzufügt, wird er mit neu geprägten Coins belohnt. Dieser Prozess wird oft mit Goldabbau verglichen, bei dem physische Anstrengung erforderlich ist, um neue Ressourcen aus der Erde zu gewinnen. Im digitalen Reich ist Rechenaufwand nötig, um neue Einheiten der Währung freizuschalten.

Die Macht der Nodes

Während Miner die Blockchain aufbauen, sind Nodes die Auditoren, die die Regeln durchsetzen. Ein Node ist ein Computer, der die Software ausführt, die jede Transaktion und jeden Block validiert. Nodes stellen sicher, dass Miner nicht schummeln. Wenn ein Miner versucht, mehr Coins zu schaffen, als das Protokoll erlaubt, oder eine ungültige Transaktion zu verarbeiten, lehnen die Nodes den Block ab.

Jeder kann einen Node betreiben, ohne Erlaubnis einholen zu müssen. Dies ist ein kritischer Bestandteil der Dezentralisierung. Es bedeutet, dass die Regeln des Netzwerks nicht von einer Polizeitruppe oder einem Gerichtssystem durchgesetzt werden, sondern vom kollektiven Konsens Tausender unabhängiger Nutzer. Diese Struktur gewährleistet, dass das Netzwerk offen, neutral und widerstandsfähig gegen Korruption bleibt.

Unstoppbare finanzielle Souveränität

Eine der tiefgreifendsten Implikationen eines dezentralisierten, knappen digitalen Assets ist die Zensurresistenz. Im traditionellen Finanzsystem können Transaktionen von Mittelsmännern blockiert, rückgängig gemacht oder markiert werden. Regierungen können Banken unter Druck setzen, Dienste für politische Dissidenten, Protestbewegungen oder Branchen zu kündigen, die sie als unerwünscht betrachten. Diese Fähigkeit, das Finanzsystem zu instrumentalisieren, ist ein mächtiges Kontrollinstrument.

Eine dezentrale digitale Währung funktioniert als „Push“-System. Der Nutzer schiebt den Wert direkt an den Empfänger, ähnlich wie beim Überreichen von Bargeld. Es gibt keinen Mittelsmann, der eingreifen und die Übertragung stoppen kann. Sobald eine Transaktion auf der Blockchain bestätigt ist, ist sie unveränderlich. Sie kann nicht rückgängig gemacht, geändert oder gelöscht werden. Diese Eigenschaft gibt Individuen totale Kontrolle über ihren Reichtum.

Diese Souveränität ist in einer Welt, in der finanzielle Repression üblich ist, essenziell. Kapitalbeschränkungen, die Bürgern das Wegschaffen ihres Vermögens aus einem Land verwehren, werden von kriselnden Volkswirtschaften genutzt, um Wert einzufangen. Ein zensurresistentes Asset ermöglicht es Individuen, diese Beschränkungen zu umgehen und ihre Kaufkraft zu erhalten. Es dient als Ventil für Menschen, die unter fehlgeschlagenen oder repressiven Währungsregimen leben.

Vergleich von Wertspeichern

Im Laufe der Geschichte haben Menschen verschiedene Gegenstände als Wertspeicher genutzt, von Muscheln bis zu Edelmetallen. Um zu verstehen, wo digitale Knappheit hineinpasst, ist es hilfreich, sie mit traditionellen Assets wie Gold, Fiat-Währung und Immobilien zu vergleichen. Jedes dieser Assets hat unterschiedliche Eigenschaften hinsichtlich Liquidität, Knappheit und Portabilität.

| Merkmal | Digitale Knappheit (Bitcoin) | Gold | Fiat-Währung | Immobilien |

|---|---|---|---|---|

| Knappheit | Absolut (Mathematisch) | Relativ (Physisch) | Unbegrenzt (Politisch) | Hoch (Physisch) |

| Portabilität | Hoch (Global/Digital) | Niedrig (Schwer/Physisch) | Hoch (Digital) | Unmöglich |

| Liquidität | Hoch (24/7-Märkte) | Mittel | Hoch | Niedrig |

Das Digital-Gold-Narrativ

Gold war lange der Goldstandard für Wertspeicherung, da es langlebig, fungibel und schwer zu vermehren ist. Allerdings ist Gold schwer und teuer zu sichern. Der Transport großer Wertmengen in Gold erfordert gepanzerte Lkw und Sicherheits teams. Es ist auch schwer zu verifizieren; gefälschte Goldbarren, gefüllt mit Wolfram, haben sogar erfahrene Händler getäuscht.

Digitale Knappheit bietet eine Verbesserung der Eigenschaften von Gold. Sie ist gewichts- und transportierbar über die Welt in Minuten. Milliarden Dollar Wert können auf einem Gerät kleiner als ein USB-Stick gespeichert oder sogar als Seed-Phrase auswendig gelernt werden. Die Verifizierung ist instant und kostenlos mit einem Software-Node. Während Gold eine multi-millenniale Erfolgsbilanz hat, etablieren sich digitale Assets rasch als überlegene Alternative für die moderne Ära.

Das Problem mit Immobilien

Immobilien sind ein weiterer gängiger Wertspeicher, geschätzt für ihre Knappheit. Sie machen kein neues Land mehr. Allerdings sind Immobilien hochgradig illiquide. Der Kauf oder Verkauf einer Immobilie dauert Monate und beinhaltet erhebliche Reibungen in Form von Gebühren, Steuern und rechtlichem Papierkram. Immobilien sind auch unbeweglich. Wenn Sie aufgrund von Krieg oder politischer Instabilität ein Land verlassen müssen, können Sie Ihr Haus nicht mitnehmen. Digitale Assets lösen die Liquiditäts- und Portabilitätsprobleme von Eigentum, während sie die Knappheit beibehalten, die ihm Wert verleiht.

Das Datenschutz-Paradoxon

Ein gängiges Missverständnis über öffentliche Blockchains ist, dass sie anonym sind. In Wirklichkeit sind sie pseudonym. Das Ledger ist vollständig transparent, was bedeutet, dass jede jemals erfolgte Transaktion für die Öffentlichkeit sichtbar ist. Allerdings sind diese Transaktionen nicht mit Namen oder physischen Adressen verknüpft, sondern mit kryptographischen Zeichenketten, bekannt als Adressen.

Nachverfolgung und Transparenz

Da das Ledger öffentlich ist, lässt es sich den Fluss von Funds nachverfolgen. Blockchain-Analysefirmen spezialisieren sich darauf, diese Muster zu analysieren, um Adressen mit realen Identitäten zu verknüpfen. Wenn ein Nutzer einen „Know Your Customer“ (KYC)-Prozess bei einer zentralisierten Börse durchläuft, kann seine Identität mit seiner On-Chain-Aktivität verknüpft werden. Sobald diese Verknüpfung hergestellt ist, ist seine finanzielle Privatsphäre kompromittiert.

Diese Transparenz ist ein zweischneidiges Schwert. Sie macht das System prüfbar und verhindert Korruption in den Versorgungsmechanismen, erfordert aber, dass Nutzer proaktiv mit ihrer Privatsphäre umgehen. Best Practices zur Erhaltung der Privatsphäre umfassen das Vermeiden der Adresswiederverwendung und die Nutzung von Tools, die die Verbindung zwischen Sender und Empfänger unterbrechen.

Das Spektrum der Anonymität

Wahre Privatsphäre im digitalen Zeitalter ist schwer zu erreichen. Während Bargeld die privatste Transaktionsform bleibt, ist es physisch und lokal. Digitale Knappheit bietet einen Mittelweg – privater als eine Kreditkartenabrechnung, die an Werbetreibende verkauft wird, aber weniger privat als ein Koffer voller Banknoten. Verbesserungen am Protokoll und Second-Layer-Technologien verbessern kontinuierlich die Datenschutzgarantien für Nutzer, die Anonymität priorisieren.

Energie als Schild

Der Umweltauswirkung des Proof-of-Work-Mechanismus ist ein Gegenstand intensiver Debatten. Kritiker argumentieren, dass der Energieverbrauch des Netzwerks verschwendet ist. Diese Perspektive berücksichtigt jedoch oft nicht den Nutzen der mit dieser Energie erkauften Sicherheit. Die Energie wird nicht verschwendet; sie sichert ein globales Finanznetzwerk, das Hunderte Milliarden Dollar Wert ohne stehendes Heer oder Bankfestung hält.

Thermodynamische Sicherheit

Die Anforderung, Energie aufzuwenden, verleiht dem Netzwerk seine unforgeable Costliness. Wenn das Schaffen von Geld oder das Ändern des Ledgers billig wäre, ließe es sich leicht angreifen. Indem das digitale Asset an die physische Welt der Energieerzeugung gebunden wird, schafft das Netzwerk eine thermodynamische Sicherheitsmauer. Dies verhindert Spam und macht das Umschreiben der Blockchain prohibitiv teuer.

Darüber hinaus treibt die Suche nach billiger Energie Miner dazu, ungenutzte Assets zu suchen. Wasserkraftwerke, die mehr Strom produzieren, als das lokale Netz verbrauchen kann, oder Gasfackeln an entlegenen Ölfeldern werden zunehmend genutzt, um das Netzwerk zu versorgen. In diesen Fällen agiert das Netzwerk als Käufer letzter Instanz für Energie, die sonst verschwendet würde.

Vergleichende Effizienz

Beim Vergleich der Effizienz muss man die Gesamtkosten des bestehenden Fiat-Systems betrachten. Das traditionelle Bankensystem erfordert physische Filialen, Rechenzentren, gepanzerten Transport und Millionen pendelnder Mitarbeiter. Es wird auch durch die militärische Macht gestützt, die den Dominanz nationaler Währungen aufrechterhält. Im Vergleich zur ausufernden Infrastruktur der legacy-finanziellen Welt ist ein digitales Netzwerk, das Wert direkt durch Strom sichert, zweifellos eine effizientere Ressourcenallokation.

Souveränität und Self-Custody

Die ultimative Innovation der digitalen Knappheit ist die Fähigkeit zur Self-Custody von Vermögen. Im traditionellen System ist Geld auf einem Bankkonto technisch kein Eigentum des Nutzers; es ist eine Verbindlichkeit der Bank. Der Nutzer ist Gläubiger der Bank. Wenn die Bank scheitert, muss der Nutzer auf Versicherungsschemata oder staatliche Bailouts vertrauen, um ganz gemacht zu werden.

Bei digitalen Assets entspricht der Besitz des Private Keys dem Eigentum am Asset. Eine Self-Custody-Wallet ermöglicht es dem Nutzer, sein Vermögen direkt zu halten, ohne Gegenparteirisiko. Dies wird oft mit dem Mantra zusammengefasst: „Not your keys, not your coins.“

Die Verantwortung der Freiheit

Diese Freiheit bringt Verantwortung mit sich. Wenn ein Nutzer seinen Private Key verliert, sind die Funds unrettbar. Es gibt keine Kundendienst-Hotline oder Passwort-Reset-Funktion. Dieser Wechsel erfordert eine Änderung der Denkweise von Abhängigkeit von Institutionen zu persönlicher Verantwortung. Für diejenigen jedoch, die die Sicherheitspraktiken meistern, bietet es ein Maß an finanzieller Unabhängigkeit, das zuvor unmöglich war.

Tools für Self-Custody haben sich erheblich weiterentwickelt. Hardware-Wallets, die Keys offline halten und immun gegen Computer-Viren sind, bieten ein hohes Sicherheitsniveau. Multi-Signature-Setups erlauben es Nutzern, Risiken über mehrere Keys zu verteilen, sodass ein einzelner Fehler nicht zum Totalverlust der Funds führt.

Evolution des Ökosystems

Während Bitcoin das Konzept der digitalen Knappheit als Wertspeicher und Tauschmittel etablierte, hat die Technologie weitere Innovationen inspiriert. Andere Netzwerke, insbesondere Ethereum, haben die zugrunde liegende Blockchain-Technologie für andere Zwecke genutzt.

Programmierbares Geld

Ethereum unterscheidet sich dadurch, dass es eine Plattform für dezentrale Anwendungen (DApps) und Smart Contracts ist. Während Bitcoin oft mit einem digitalen Taschenrechner verglichen wird – es macht eine Sache extrem gut und sicher –, ist Ethereum wie ein Smartphone, fähig, verschiedene Anwendungen auszuführen. Smart Contracts ermöglichen komplexe finanzielle Vereinbarungen, die automatisch ausgeführt werden, wenn bestimmte Bedingungen erfüllt sind.

Dies hat zum Aufstieg der Decentralized Finance (DeFi) geführt, wo Nutzer Assets verleihen, ausleihen und handeln können, ohne traditionelle Finanzmittelsmänner. Allerdings bringt diese zusätzliche Komplexität Trade-offs mit sich. Um diese Features zu unterstützen, wechselte Ethereum zu einem anderen Konsensmechanismus namens Proof of Stake, der Skalierbarkeit und Energieeffizienz priorisiert, aber einige der absoluten Einfachheit und Härte des ursprünglichen Proof-of-Work-Modells opfert.

Vergleich der Ziele

Es ist wichtig, diese Assets anhand ihrer Ziele zu unterscheiden.

| Merkmal | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Primäres Ziel | Digitales Geld / Wertspeicher | Plattform für Anwendungen |

| Konsens | Proof of Work (Energie) | Proof of Stake (Kapital) |

| Angebot | Begrenzt (21 Millionen) | Unbegrenzt (Dynamisch) |

Bitcoin bleibt auf die härteste, sicherste Form von Geld fokussiert, während andere Plattformen die Grenzen programmierbarer Blockchains erkunden. Beide spielen eine Rolle im breiteren Wandel weg von zentralisierten Torwächtern.

Globale finanzielle Inklusion

Die Vertrauenskrise ist nicht nur ein westliches Problem; es ist ein globales humanitäres Issue. Milliarden Menschen bleiben unbanked und haben keinen Zugang zu grundlegenden Finanzdienstleistungen, weil ihnen die notwendige Identifikation fehlt oder sie in Regionen leben, die für Banken nicht profitabel sind. Digitale Knappheit bietet eine offene Alternative. Alles, was man braucht, ist ein Smartphone und eine Internetverbindung.

Diese Zugänglichkeit ermöglicht nahtlose grenzüberschreitende Remittances. Migrantenarbeiter zahlen oft exorbitante Gebühren, um Geld nach Hause an ihre Familien zu senden, über traditionelle Dienste. Eine Peer-to-Peer-digitale Transaktion kann in Minuten für einen Bruchteil der Kosten abgerechnet werden, unabhängig von nationalen Grenzen. Diese Effizienz bringt mehr Geld in die Hände derer, die es verdient haben, und stärkt lokale Ökonomien.

Darüber hinaus bietet ein knappes digitales Asset für Bürger in Ländern mit Hyperinflation eine Rettungsleine. Wenn eine Nationalwährung durch Regierungsfehlmanagement in einem Jahr die Hälfte ihres Werts verliert, kann das Halten eines dezentralen Assets den Unterschied zwischen Überleben und Armut bedeuten. Es bietet einen Weg, aus einer fehlgeschlagenen Geldpolitik auszusteigen und die Früchte der eigenen Arbeit zu erhalten.

Schlussfolgerung

Der Aufstieg der digitalen Knappheit war kein Zufall, sondern eine notwendige Reaktion auf das systemische Versagen des Vertrauens. Die Finanzkrise von 2008 demonstrierte, dass zentralisierte Mittelsmänner nicht blindlings vertraut werden können, um den Weltreichtum zu schützen. Indem fehlbare menschliche Institutionen durch verifizierbaren Code und kryptographische Beweise ersetzt wurden, wurde ein neues Fundament für Wert geschaffen. Dieses System bietet eine Form von Geld, die immun gegen Inflation, Zensur und Beschlagnahmung ist.

Je digitaler die Welt wird, desto deutlicher wird der Bedarf an einer nativen digitalen Währung. Der Übergang von vertrauensbasierten zu beweisbasierten Systemen stellt einen fundamentalen Wandel dar, wie die Gesellschaft Wert organisiert und austauscht. Während die Technologie weiter evolviert und Herausforderungen bezüglich Regulierung und Energie bewältigt, bleibt die Kernprämisse unerschüttert: Geld ist zu wichtig, um es in den Händen von Mittelsmännern zu lassen.

Wahre finanzielle Freiheit erfordert ein System, in dem die Regeln durch Mathematik durchgesetzt werden, nicht durch Menschen.