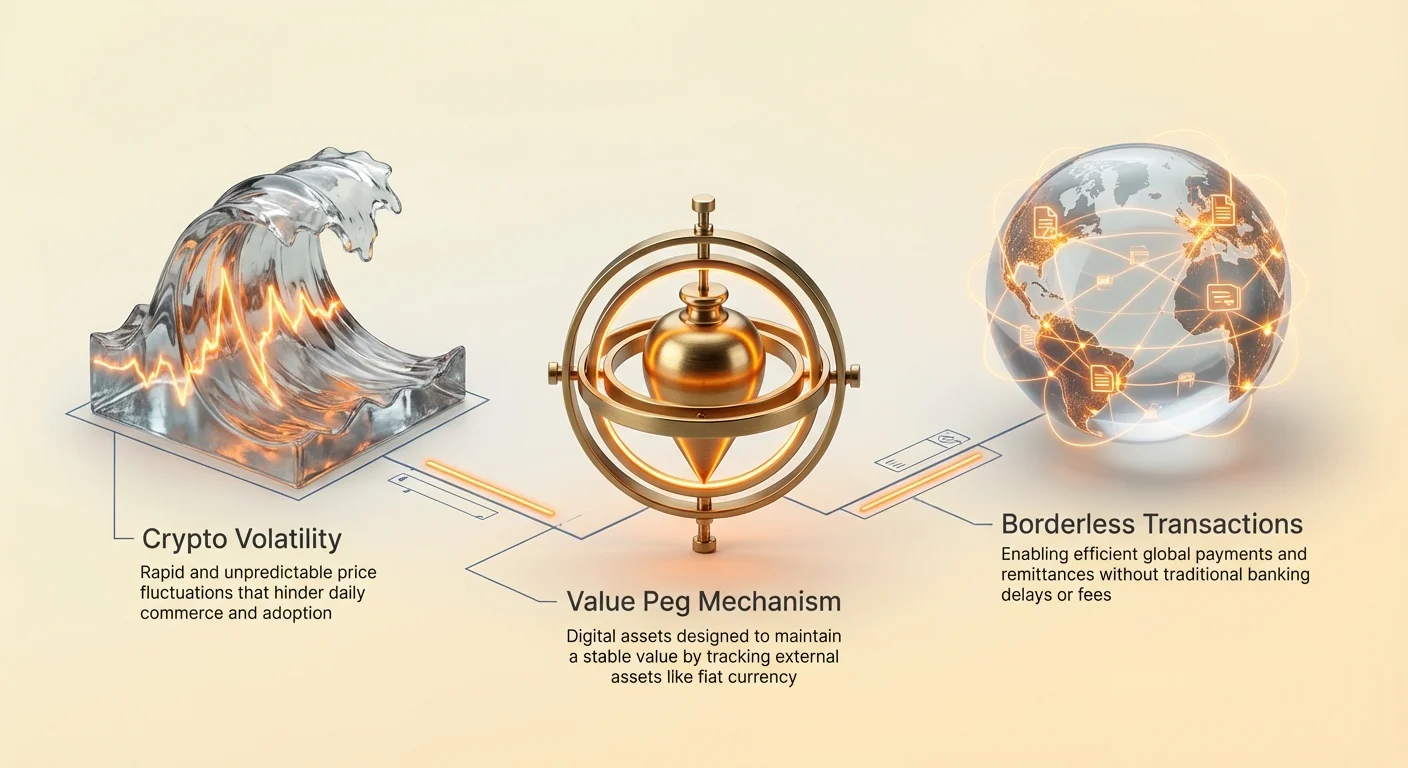

Kryptowährungsmärkte zeichnen sich durch ihre dynamischen Preisbewegungen aus. Während diese Volatilität Trader anzieht, die nach signifikanten Renditen suchen, stellt sie eine fundamentale Barriere für die Adoption digitaler Assets im täglichen Handel dar. Damit eine Währung effektiv als Zahlungsmittel oder Rechnungseinheit fungiert, benötigt sie einen vorhersehbaren Wert. Wenn die Kaufkraft eines digitalen Assets innerhalb einer einzigen Stunde wild schwankt, wird es unpraktikabel für den Einkauf von Lebensmitteln, die Zahlung von Miete oder die Abrechnung internationaler Geschäftsverträge.

Diese spezifische Einschränkung im Krypto-Ökosystem führte zur Entwicklung von Stablecoins. Dies sind digitale Assets, die darauf ausgelegt sind, die Preisvolatilität zu minimieren, indem ihr Wert an ein stabiles externes Asset gekoppelt wird, am häufigsten den US-Dollar. Indem sie die Geschwindigkeit und grenzüberschreitende Natur der Blockchain-Technologie mit der relativen Stabilität von Fiat-Währungen kombinieren, dienen Stablecoins als kritische Brücke zwischen traditioneller Finanzwelt und dezentralem Web. Sie ermöglichen es Nutzern, Wert zu speichern und global zu handeln, ohne die Blockchain-Umgebung zu verlassen.

Der Bedarf an diesen Assets ist exponentiell gewachsen. Zunächst hauptsächlich von Tradern genutzt, um Gewinne während Marktrückgängen zu sichern, hat sich ihre Nutzung erheblich erweitert. Heute verwenden Unternehmen sie für effiziente grenzüberschreitende Abrechnungen, und Individuen in Ländern mit hoher Inflation nutzen sie, um ihren Reichtum zu erhalten. Das Verständnis der Mechanismen, Typen und Risiken dieser Assets ist essenziell, um sich in der modernen digitalen Wirtschaft zurechtzufinden.

Die Evolution der Geldsysteme

Von Rohstoffen zu Fiat

Die Geschichte des Geldes offenbart eine ständige Suche nach Effizienz und Stabilität. Frühe Gesellschaften verließen sich auf Tauschsysteme, die durch die Notwendigkeit einer doppelten Koinzidenz der Wünsche eingeschränkt waren. Beide Handelsparteien mussten genau das begehren, was die andere anbot. Diese Ineffizienz führte zur Adoption von Rohstoffgeld, wie Muscheln oder Gold. Diese Gegenstände besaßen inneren Wert und Knappheit, was sie zu effektiven Zahlungsmitteln machte.

Mit der Expansion der Volkswirtschaften wurde das Tragen schwerer Metalle unpraktikabel. Dies förderte die Schaffung von Repräsentationsgeld, bei dem Papierzertifikate einen Anspruch auf eine in einem Tresor gelagerte physische Ware darstellten. Letztendlich entwickelte sich daraus das moderne Fiat-System. Fiat-Währung ist nicht durch physische Rohstoffe gedeckt, sondern durch Regierungsdekret und öffentliches Vertrauen. Obwohl flexibel, sind Fiat-Systeme anfällig für Inflation, bei der die Kaufkraft des Geldes durch Angebotserweiterung im Laufe der Zeit abnimmt.

Die digitale Transformation

Die Einführung von Bitcoin markierte einen Wandel hin zu digitaler Knappheit. Im Gegensatz zu Fiat-Währung, die von Zentralbanken nach Belieben gedruckt werden kann, haben viele Kryptowährungen feste Versorgungspläne. Die Marktbewertung dieser dezentralen Assets wird jedoch ausschließlich durch Angebot und Nachfrage bestimmt, was zu hoher Volatilität führt.

Stablecoins entstanden, um diese spezifische Lücke in der Evolutionszeitlinie zu schließen. Sie versuchen, das Beste aus beiden Welten zu bieten: die Stabilität von Fiat-Währungen und die technologischen Vorteile von Kryptowährungen. Sie operieren auf dezentralen Netzwerken, ermöglichen 24/7-Überweisungen und Programmierbarkeit, während sie einen Wert beibehalten, den Nutzer erkennen und verstehen. Dieser hybride Ansatz hat sie zu einer der am weitesten genutzten Anwendungen der Blockchain-Technologie gemacht.

Die Nutzbarkeit stabiler digitaler Assets

Der primäre Anwendungsfall für Stablecoins drehte sich zunächst um den Kryptowährungshandel. Wenn ein Trader glaubt, dass der Markt kurz vor einem Rückgang steht, ermöglicht die Umwandlung volatiler Assets wie Bitcoin in einen Stablecoin den Schutz des Kapitals, ohne zurück in Fiat-Währung zu konvertieren. Dieser Prozess vermeidet Zeitverzögerungen und Gebühren, die mit traditionellen Banküberweisungen verbunden sind. Die Mittel bleiben in der Blockchain und können sofort eingesetzt werden, wenn sich die Marktbedingungen ändern.

Jenseits des Handels revolutionieren Stablecoins globale Zahlungen. Traditionelle internationale Überweisungen dauern oft Tage zur Abrechnung und verursachen hohe Gebühren durch mehrere Zwischenhändler. Stablecoin-Transaktionen werden in Minuten abgewickelt, unabhängig von der geografischen Distanz. Diese Effizienz ist besonders wertvoll für Remittances, bei denen Arbeiter Geld an Familien in anderen Ländern senden. Indem traditionelle Schienen umgangen werden, erreicht mehr Wert die vorgesehenen Empfänger.

In Regionen mit Hyperinflation bieten Stablecoins eine Rettungsleine. Wenn eine Nationalwährung rasch an Wert verliert, stehen Bürger oft strengen Kapitalbeschränkungen gegenüber, die sie am Kauf ausländischer Währung hindern. Stablecoins bieten eine digitale Alternative und ermöglichen es Individuen, US-Dollar-denominierte Assets über ein Smartphone zu halten. Dies wirkt als Absicherung gegen die Abwertung ihrer lokalen Kaufkraft und bietet wirtschaftliche Freiheit in restriktiven Umgebungen.

Zentralisierte Stabilisierungsmechanismen

Reservegestützte Modelle

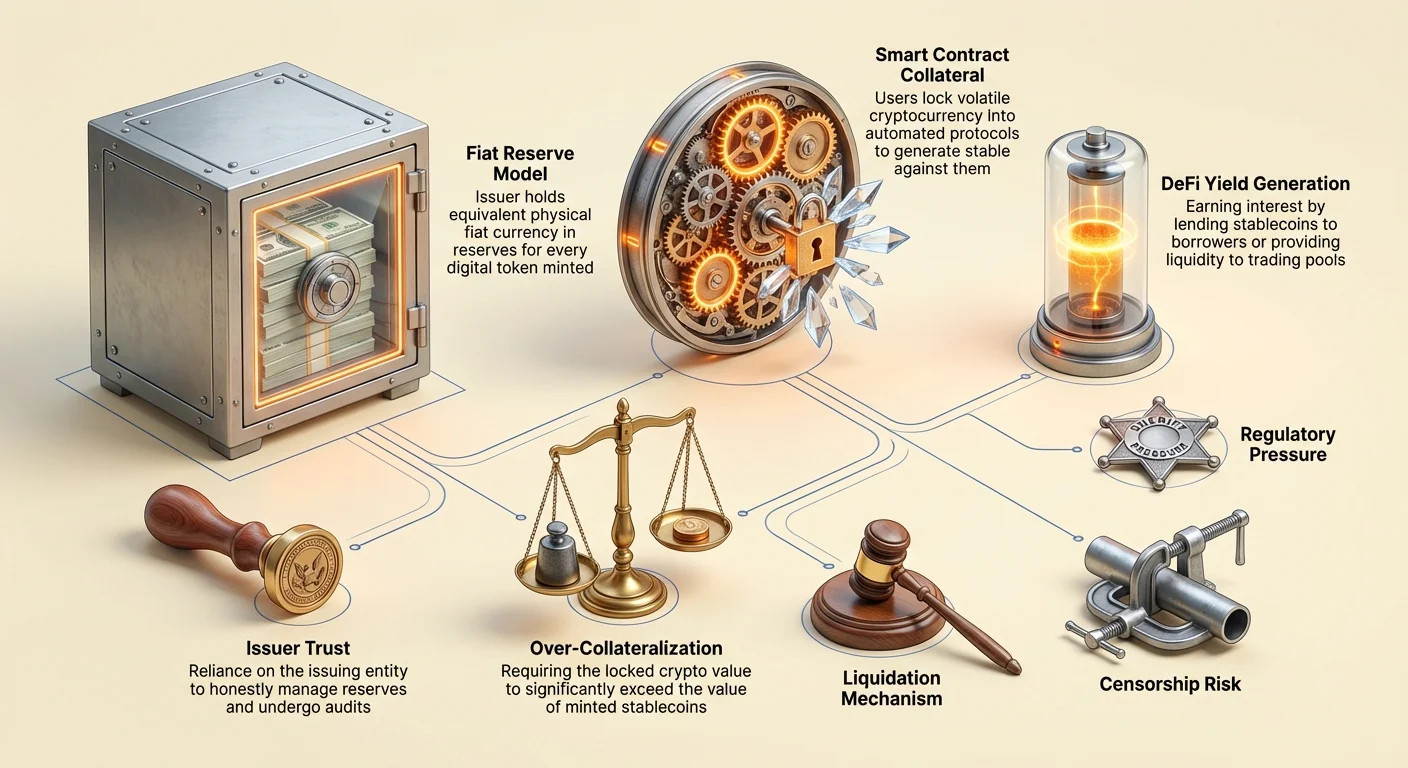

Die verbreitetste Form von Stablecoins ist das zentralisierte, reservegestützte Modell. In diesem System erstellt ein zentraler Emittent digitale Token, die Fiat-Währung in einem Bankkonto repräsentieren. Für jede Einheit des auf der Blockchain emittierten Stablecoins behauptet das Unternehmen, eine äquivalente Einheit Fiat-Währung, wie den US-Dollar, als Reserve zu halten. Token wie USDT und USDC funktionieren nach diesem Prinzip.

Nutzer können theoretisch jederzeit ihre Token gegen die zugrunde liegende Fiat-Währung einlösen. Diese 1:1-Absicherung bietet eine starke psychologische Sicherheit des Werts. Der Mechanismus ist unkompliziert: Wenn ein Nutzer Dollar beim Emittenten einzahlt, werden neue Token geprägt. Bei Einlösung werden sie verbrannt und die Dollar an den Nutzer zurückgegeben. Dies erweitert und verkleinert das digitale Angebot, um den gehaltenen Reserven zu entsprechen.

Die Rolle des Vertrauens

Dieses Modell beruht stark auf Vertrauen. Nutzer müssen glauben, dass das ausgebende Unternehmen tatsächlich die Reserven besitzt, die es vorgibt zu haben. Im Gegensatz zu dezentralen Assets, bei denen das Ledger öffentlich und per Code verifizierbar ist, werden die Reserven eines zentralisierten Stablecoins in privaten Bankkonten gehalten. Dies führt ein Gegenparteirisiko ein. Wenn der Emittent Mittel missmanagt oder regulatorischen Maßnahmen ausgesetzt ist, könnte der Peg bedroht sein.

Um Vertrauen aufrechtzuerhalten, unterziehen sich seriöse Emittenten periodischen Audits oder Attestierungen durch unabhängige Buchprüfungsfirmen. Diese Berichte werden veröffentlicht, um zu überprüfen, ob die Assets in der Bank zu den im Umlauf befindlichen Token passen. Die Qualität und Häufigkeit dieser Berichte variieren jedoch zwischen Emittenten. Die Abhängigkeit von traditioneller Bankinfrastruktur bedeutet auch, dass diese Assets denselben Regulierungen und Einschränkungen wie das traditionelle Finanzsystem unterliegen.

Transparenz- und Verifizierungsprobleme

Der Schnittpunkt von Unternehmensgeheimnissen und öffentlichen Blockchain-Ledgers schafft einzigartige Herausforderungen für zentralisierte Stablecoins. Während die Bewegung der Token on-chain sichtbar ist, bleiben die Absicherungsassets undurchsichtig. Kontroversen haben historisch bestimmte Emittenten bezüglich der Zusammensetzung ihrer Reserven umgeben. Häufig tauchen Fragen auf, ob Reserven in liquider Bargeld oder in riskanteren Commercial Papers und Unternehmensanleihen gehalten werden.

Wenn ein signifikanter Teil der Reserven in illiquiden oder volatilen Assets gehalten wird, könnte ein „Run on the Bank“-Szenario katastrophal sein. Wenn zu viele Nutzer gleichzeitig versuchen, ihre Token einzulösen, könnte der Emittent Schwierigkeiten haben, seine Nicht-Bargeld-Assets schnell genug zu liquidieren, um der Nachfrage gerecht zu werden. Diese Liquiditätsdiskrepanz ist ein primäres Risikofaktor für Inhaber zentralisierter Stablecoins.

Darüber hinaus prüfen globale Regulierungsbehörden diese Reserven zunehmend genauer. Forderungen nach voller Transparenz und strengen Kapitalanforderungen nehmen zu. In einigen Jurisdiktionen sind Emittenten nun verpflichtet, Reserven ausschließlich in hochwertigen liquiden Assets zu halten, um eine stets mögliche Einlösung zu gewährleisten. Dieser regulatorische Druck treibt die Branche zu größerer Transparenz voran, erhöht aber die Compliance-Kosten für Emittenten.

Dezentrale Protokolle

Kollateralisierte Schuldenpositionen

Dezentrale Stablecoins zielen darauf ab, die Notwendigkeit einer zentralen Autorität zu eliminieren. Statt einem Unternehmen zu vertrauen, vertrauen Nutzer auf Smart Contracts und Code. Die erfolgreichste Variante hiervon ist das Modell der kollateralisierten Schuldenposition (CDP), das von Protokollen wie MakerDAO genutzt wird, um DAI zu erzeugen. In diesem System sperren Nutzer volatile Kryptowährungsassets wie Ethereum als Kollateral in einen Smart Contract.

Sobald das Kollateral gesperrt ist, kann der Nutzer eine bestimmte Menge Stablecoins als Darlehen gegen seine Crypto-Bestände generieren. Entscheidend ist, dass diese Darlehen überbesichert sein müssen. Das bedeutet, dass der Wert des gesperrten Cryptos den Wert der geprägten Stablecoins übersteigen muss. Zum Beispiel könnte ein Nutzer 150 USD in Ethereum sperren müssen, um 100 USD in DAI zu prägen. Dieser Puffer schützt das System vor der Volatilität des Kollateral-Assets.

Liquidierungsmechanismen

Die Stabilität eines dezentralen Stablecoins hängt von rigorosen Liquidierungsmechanismen ab. Wenn der Wert des Kollaterals unter eine bestimmte Schwelle fällt, verkauft der Smart Contract automatisch das Kollateral, um die Schuld zu begleichen und die Stablecoins zu verbrennen. Dies stellt sicher, dass das im Umlauf befindliche Angebot vollständig abgesichert bleibt, selbst wenn der Markt crasht.

Dieser Prozess ist genehmigungsfrei und automatisiert. Kein menschlicher Manager entscheidet, wann liquidiert wird; der Code führt den Verkauf basierend auf Preis-Feeds aus. Während dies zentrale Fehlerquellen eliminiert, führt es Komplexität ein. Nutzer, die CDPs verwalten, müssen ihre Kollateralverhältnisse aktiv überwachen, um Liquidierungsstrafen zu vermeiden. Dieses Modell tauscht das Gegenparteirisiko zentralisierter Emittenten gegen die technischen und marktbasierten Risiken der Verwaltung komplexer Finanzpositionen.

Das algorithmische Experiment

Eine dritte, riskantere Kategorie sind algorithmische oder Seigniorage-Stablecoins. Diese Protokolle versuchen, den Peg ohne volle Kollateralabsicherung aufrechtzuerhalten. Stattdessen nutzen sie komplexe Algorithmen und Spieltheorie-Anreize, um Angebot und Nachfrage zu managen. Das berüchtigtste Beispiel war TerraUSD (UST), das ein Zwei-Token-System mit einem volatilen Schwestertoken, LUNA, nutzte.

Der Mechanismus förderte Arbitrage. Wenn UST über 1 USD gehandelt wurde, konnten Nutzer 1 USD in LUNA verbrennen, um 1 UST zu prägen, es zu verkaufen, Gewinn zu machen und das UST-Angebot zu erhöhen, um den Preis zu senken. Umgekehrt, wenn UST unter 1 USD fiel, konnten Nutzer UST verbrennen, um 1 USD in LUNA zu prägen, das Angebot zu reduzieren und den Preis zu heben. Dies beruhte vollständig auf dem Marktglauben an den volatilen Schwestertoken.

Als das Vertrauen schwand, gerieten diese Systeme historisch in einen „Todesstrudel“. Im Mai 2022 brach ein massiver Ausverkauf den UST-Peg. Der Algorithmus prägte hektisch Billionen von LUNA-Token in einem vergeblichen Versuch, das Gleichgewicht wiederherzustellen, und machte das Kollateral wertlos. Dieses Ereignis löschte Milliarden an Wert und hob die extremen Gefahren unterbesicherter Finanzkonstruktionen im Krypto-Raum hervor.

Erzielung von Rendite mit stabilen Assets

Dezentrale Finanzmöglichkeiten

Eines der attraktivsten Merkmale von Stablecoins ist die Möglichkeit, Rendite zu erzielen. Im Gegensatz zu Fiat-Währung auf einem traditionellen Sparkonto, das oft vernachlässigbare Zinsen einbringt, können Stablecoins in DeFi-Protokollen (Decentralized Finance) eingesetzt werden. Die Renditen in diesem Sektor lagen historisch deutlich höher als traditionelle Bankzinsen und spiegeln das höhere Risikoprofil wider.

Inhaber können ihre Stablecoins über überbesicherte Kreditplattformen an Kreditnehmer verleihen. Die von Kreditnehmern gezahlten Zinsen werden an die Verleiher verteilt. Alternativ können Nutzer Liquidität für Automated Market Maker (AMMs) bereitstellen. Indem sie Stablecoins in einen Handels-Pool einzahlen (z. B. ein USDC/ETH-Paar), verdienen Nutzer einen Anteil der durch den Exchange generierten Handelsgebühren.

Risiko- und Renditedynamik

Die hohen Renditen auf Kryptomärkten sind nicht ohne Gefahren. Renditen entstehen durch verschiedene Strategien mit spezifischen Risiken. Beim Einzahlen von Mitteln in einen Smart Contract stehen Nutzer vor „Smart-Contract-Risiko“ – der Möglichkeit, dass ein Codefehler Hackern erlaubt, die Mittel abzuziehen. Im Gegensatz zu Bankeinlagen sind diese Mittel in der Regel nicht durch staatliche Agenturen versichert.

Zusätzlich beinhaltet die Renditeerzeugung oft das Verleihen an Trader, die Leverage nutzen. In Phasen hoher Marktvolatilität steigt die Nachfrage nach geliehenen Stablecoins, was die Zinsen in die Höhe treibt. Wenn jedoch der Markt kollabiert, könnten Kreditnehmer ausfallen oder die Plattformen selbst insolvent werden. Nutzer müssen die Quelle der Rendite sorgfältig bewerten. Wenn ein Protokoll Renditen bietet, die zu gut erscheinen, um wahr zu sein, ohne klare Einnahmequelle, deutet das oft auf unhaltbare Ökonomik oder versteckte Risiken hin.

Regulatorischer und Compliance-Druck

Regierungen betrachten Stablecoins mit einer Mischung aus Interesse und Vorsicht. Mit dem Wachstum ihrer Marktkapitalisierung ziehen sie die Aufmerksamkeit von Finanzregulierern auf sich, die sich um deren Auswirkungen auf die Geldpolitik und finanzielle Stabilität sorgen. Eine große Sorge ist das Potenzial von Stablecoins, illegale Finanzierung zu erleichtern oder Kapitalbeschränkungen zu umgehen.

Regulatorische Rahmenbedingungen verschärfen sich weltweit. Know Your Customer (KYC)- und Anti-Money-Laundering (AML)-Gesetze, die die Verifizierung der Kundenidentität erfordern, werden zunehmend auf Stablecoin-Emittenten und die Exchanges, die sie handeln, angewendet. Dies schafft eine Spannung zwischen dem offenen, genehmigungsfreien Ethos von Crypto und den Überwachungsanforderungen der traditionellen Finanzwelt.

In den USA und Europa zielen vorgeschlagene Gesetze darauf ab, Stablecoin-Emittenten ähnlich wie Banken zu behandeln. Dies würde strenge Reserven-Audits und operationelle Standards auferlegen. Während dies den Verbraucherschutz erhöhen und das Risiko eines Emittenten-Kollaps reduzieren könnte, könnte es Innovation einschränken und Barrieren für neue Projekte errichten. Das Ergebnis dieser regulatorischen Kämpfe wird wahrscheinlich die Struktur des Kryptomarkts für das kommende Jahrzehnt definieren.

Zensurresistenz-Spektren

Die Freiheit zu transactieren

Zensurresistenz bezieht sich auf die Fähigkeit eines Netzwerks, Transaktionen ohne Einmischung Dritter zu verarbeiten. Sie stellt sicher, dass keine Entität einen Nutzer daran hindern kann, Wert zu senden oder zu empfangen, noch Assets konfiszieren kann. Diese Eigenschaft existiert auf einem Spektrum. Bitcoin gilt weithin als das zensurresistente Asset, da sein Netzwerk global unter Tausenden unabhängiger Miner und Nodes verteilt ist.

Zentralisierte Stablecoins wie USDC und USDT befinden sich am anderen Ende dieses Spektrums. Da sie von privaten Unternehmen betrieben werden, die staatlicher Regulierung unterliegen, besitzen sie „Blacklisting“-Fähigkeiten. Die Emittenten können und tun dies, um spezifische Adressen auf Anweisung der Strafverfolgungsbehörden einzufrieren. Wenn eine Adresse eingefroren wird, werden die darin enthaltenen Token unbeweglich und effektiv wertlos.

Implikationen für Nutzer

Diese Fähigkeit schafft eine fundamentale Divergenz in der Nutzbarkeit. Für institutionelle Investoren und konforme Unternehmen ist die Fähigkeit, Mittel einzufrieren, eine Sicherheitsfunktion, die gestohlene Assets wiederbeschafft und regulatorische Compliance gewährleistet. Für Nutzer, die wahre finanzielle Souveränität suchen oder unter autoritären Regimen leben, stellt diese Funktion eine kritische Schwachstelle dar.

Dezentrale Stablecoins wie DAI bieten einen Mittelweg, sind aber nicht immun. Da DAI größtenteils durch zentralisierte Assets wie USDC kollateralisiert ist, erbt es einige Zensurrisiken seines Kollaterals. Wenn der Emittent des Kollaterals die in den Smart Contracts des dezentralen Protokolls gehaltenen Assets einfriert, wäre die Stabilität des dezentralen Tokens beeinträchtigt. Diese Interdependenz unterstreicht die Schwierigkeit, vollständige Zensurresistenz zu erreichen, während ein stabiler Peg zu einer Fiat-Währung aufrechterhalten wird.

Die zukünftige Landschaft

Der Stablecoin-Markt entwickelt sich rasch weiter. Zentralbanken entwickeln aktiv eigene Konkurrenten: Central Bank Digital Currencies (CBDCs). Eine CBDC wäre eine digitale Version einer Nationalwährung, direkt von der Zentralbank emittiert statt von einem privaten Unternehmen. Diese würden wahrscheinlich das höchste Sicherheitsniveau bezüglich des Pegs bieten, aber argumentativ das niedrigste Niveau an Privatsphäre und Zensurresistenz.

Private Stablecoins werden sich wahrscheinlich tiefer in das DeFi-Ökosystem integrieren. Wir könnten eine Bifurkation des Markts sehen: hochregulierte, konforme Stablecoins für institutionelle Nutzung und Mainstream-Handel neben experimentellen, dezentralen Alternativen für crypto-native Anwendungen. Mit der Reifung der Technologie wird der Fokus auf Verbesserung der Kapitaleffizienz und Reduzierung der Abhängigkeit von zentralisierter Bankinfrastruktur liegen.

| Merkmal | Zentralisierte Stablecoins | Dezentrale Stablecoins |

|---|---|---|

| Absicherung | Fiat-Reserven in Bank | Crypto-Assets in Smart Contracts |

| Vertrauensmodell | Vertrauen in ausgebendes Unternehmen | Vertrauen in Code/Marktmechanismen |

| Zensur | Mittel können eingefroren/zensiert werden | Hohe Widerstandsfähigkeit gegen Einfrieren |

Schlussfolgerung

Stablecoins stellen eine kritische Innovation in der Finanzlandschaft dar und lösen das Volatilitätsproblem, das die breite Adoption von Kryptowährungen behindert. Indem sie einen vorhersehbaren Wertspeicher und ein zuverlässiges Zahlungsmittel bieten, entfesseln sie das Potenzial der Blockchain-Technologie für Zahlungen, Sparen und globalen Handel. Allerdings geht diese Stabilität mit deutlichen Abstrichen hinsichtlich Vertrauen, Zentralisierung und regulatorischer Compliance einher.

Die mit Stablecoins verbundenen Risiken sind vielschichtig. Zentralisierte Modelle führen Gegenparteirisiken und Zensurmöglichkeiten ein, während dezentrale Modelle technische Komplexitäten und marktbasierten Liquidierungsrisiken gegenüberstehen. Algorithmische Versuche haben die katastrophalen Konsequenzen fehlerhaften wirtschaftlichen Designs gezeigt. Mit der Reifung des Sektors müssen Nutzer diese Risiken sorgfältig navigieren und verstehen, dass nicht alle stabilen Assets mit derselben Widerstandsfähigkeit oder Sicherheitsmechanismen aufgebaut sind.

Das Verständnis der Mechanismen hinter einem Stablecoin ist der einzige Weg, um wirklich zu bewerten, ob Ihre digitalen Dollar sicher sind.