Eintritt in die Welt des Kryptowährungshandels konzentriert sich oft stark auf Preisaktionen, Marktrends und Assetsauswahl. Allerdings ist einer der wichtigsten Determinanten der langfristigen Rentabilität die Kosten des Geschäfts auf den Plattformen selbst. Jede Transaktion, Übertragung und Umwandlung verursacht Kosten. Diese Ausgaben können Gewinne still und leise aufzehren, wenn sie nicht richtig verstanden und verwaltet werden.

Neue Trader übersehen häufig die komplexen Gebührenstrukturen, die von modernen Börsen verwendet werden. Was auf einen einzelnen Trade wie ein vernachlässigbarer Prozentsatz erscheint, kann sich über Hunderte von Transaktionen erheblich aufsummieren. Das Verständnis des wirtschaftlichen Modells dieser Plattformen ist der erste Schritt zur finanziellen Effizienz. Es erfordert die genaue Prüfung des Kleingedruckten in Nutzervereinbarungen und Gebührentabellen.

Die Landschaft der digitalen Asset-Plattformen ist vielfältig. Sie reicht von zentralisierten Orderbuch-Börsen über dezentralisierte Protokolle bis hin zu benutzerfreundlichen Brokerdiensten. Jeder Typ von Venue arbeitet mit einem unterschiedlichen Umsatzmodell. Einige erheben Vorkasseprovisionen, während andere ihre Kosten im Asset-Preis selbst verstecken.

Um sich in diesem Gelände zurechtzufinden, ist ein klares Verständnis technischer Begriffe wie „maker“, „taker“ und „spread“ erforderlich. Es umfasst auch die Erkennung externer Kosten, die von Blockchain-Netzwerken auferlegt werden, wie Miner-Gebühren, die oft an den Nutzer weitergegeben werden. Diese Analyse zielt darauf ab, diese Kosten zu zerlegen, um ein klares Bild der finanziellen Realität des Krypto-Tradings zu liefern.

Das wirtschaftliche Modell von Börsen

Kryptowährungsbörsen sind Unternehmen, die erhebliches Kapital benötigen, um zu operieren. Sie müssen robuste Sicherheitsinfrastrukturen, Serverkapazitäten, Kundensupport-Teams und Abteilungen für rechtliche Compliance aufrechterhalten. Um diese Betriebskosten zu decken und Gewinne zu erzielen, nutzen sie verschiedene Einnahmequellen, die den Nutzer direkt betreffen.

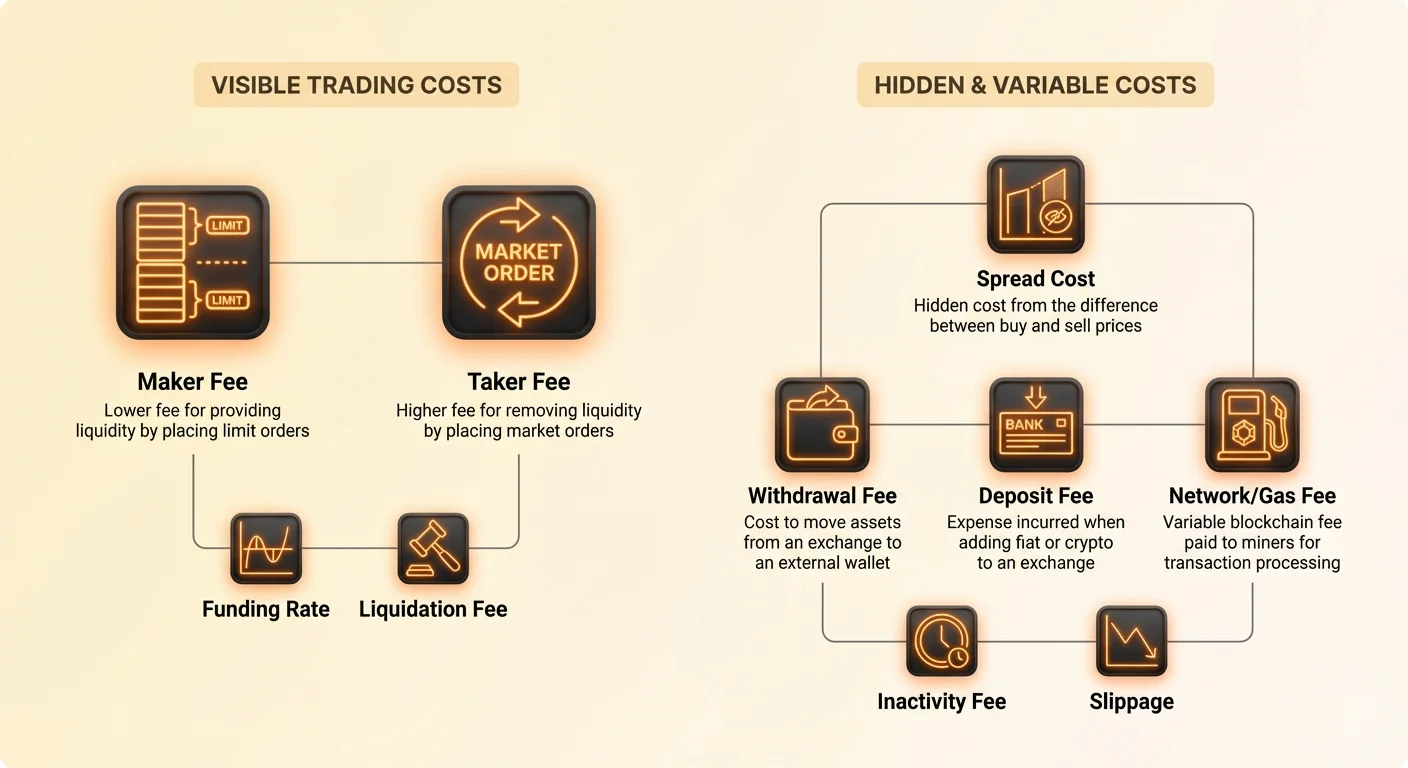

Die primäre Einnahmequelle für die meisten Plattformen ist die Handelsgebühr. Diese wird typischerweise als Prozentsatz des gesamten Transaktionsvolumens berechnet. Im Gegensatz zu traditionellen Aktienbrokern, die weitgehend auf Nullprovision-Modelle umgestiegen sind, behält die Krypto-Branche aufgrund der fragmentierten und volatilen Marktnatur größtenteils Gebühren pro Trade bei.

Ein weiterer signifikanter Einnahmequell ist der „spread“. Dies ist besonders bei brokerage-ähnlichen Plattformen üblich, die das Trading-Erlebnis für Anfänger vereinfachen. Der Spread stellt den Unterschied zwischen Kaufpreis und Verkaufspreis eines Assets zu einem gegebenen Zeitpunkt dar.

In einem spread-basierten Modell kauft die Plattform das Asset zu einem niedrigeren Preis und verkauft es dem Nutzer zu einem leicht höheren Preis. Der Nutzer zahlt „keine Gebühren“ im traditionellen Sinne, kauft das Asset jedoch zu einem Aufschlag im Vergleich zum rohen Marktkurs. Dieser Aufschlag stellt die Gewinnmarge der Plattform dar.

Unterscheidung von Handelsvenues

Um Kosten effektiv zu analysieren, muss man die verschiedenen Typen von Handelsvenues unterscheiden. Zentralisierte Börsen (CEX) funktionieren wie traditionelle Aktienmärkte. Sie nutzen ein Orderbuch, in dem Käufer und Verkäufer ihre Preise auflisten. Die Börse agiert als Mittelsmann, matched diese Orders und nimmt einen Anteil von beiden Seiten.

Brokerage-Plattformen funktionieren oft anders. Sie können als Kontrahente für Ihren Trade agieren oder Ihre Order an andere Börsen weiterleiten. Da sie Benutzerfreundlichkeit und Geschwindigkeit über granulare Kontrolle stellen, erheben sie oft insgesamt höhere Kosten. Diese Kosten sind meist im Preisspread eingebettet, anstatt als separate Provisionszeile angezeigt zu werden.

Dezentrale Börsen (DEX) arbeiten mit Code und Smart Contracts ohne zentrale Autorität. Während sie den Unternehmens-Mittelsmann eliminieren, führen sie Netzwerkkosten ein. Nutzer müssen „Gas“-Gebühren an das Blockchain-Netzwerk für jede Interaktion zahlen. Bei hoher Netzwerkbelegung können diese Gebühren manchmal den Wert des Trades selbst übersteigen.

Verständnis des Orderbuchs

Der zentrale Mechanismus der meisten professionellen Trading-Plattformen ist das Orderbuch. Dies ist eine Echtzeit-, dynamische Liste von Kauf- und Verkaufsorders, organisiert nach Preisniveau. Das Verständnis des Orderbuchs ist Voraussetzung für das Verständnis des „Maker vs. Taker“-Gebührenmodells, das der Industriestandard für aktives Trading ist.

Das Orderbuch spiegelt das unmittelbare Angebot und die Nachfrage des Marktes wider. Auf einer Seite stehen die „bids“, also Kauforders von Personen, die die Kryptowährung kaufen möchten. Auf der anderen Seite stehen die „asks“, Verkaufsorders von denen, die ihre Assets abstoßen wollen.

Wenn ein Trader eine Order platziert, die mit einer bestehenden Order im Buch matcht, wird der Trade sofort ausgeführt. Dies entfernt Liquidität aus dem Buch. Umgekehrt, wenn ein Trader eine Order zu einem Preis platziert, der noch nicht verfügbar ist, bleibt diese Order im Buch und wartet auf jemanden, der sie nimmt. Dies fügt Liquidität hinzu.

Das Konzept der Liquidität

Liquidität bezieht sich auf die Leichtigkeit, mit der ein Asset gekauft oder verkauft werden kann, ohne seinen stabilen Preis zu beeinflussen. Ein liquider Markt hat viele Käufer und Verkäufer, was große Transaktionen mit minimalem Preisrutsch ermöglicht. Börsen sind verzweifelt auf Liquidität angewiesen, da sie mehr Trader anzieht.

Um Trader zu incentivieren, diese Liquidität bereitzustellen, haben Börsen das Maker-Taker-Gebührenmodell entwickelt. Sie belohnen effektiv Nutzer, die Orders zum Buch hinzufügen (Makers), mit niedrigeren Gebühren. Gleichzeitig erheben sie einen Premiumpreis von Nutzern, die Orders aus dem Buch nehmen (Takers).

Dieser wirtschaftliche Anreiz richtet die Ziele des Traders mit der Gesundheit der Börse aus. Trader, die geduldig sind und auf ihren Preis warten, erhalten einen Rabatt. Trader, die sofortige Ausführung verlangen, zahlen für dieses Privileg. Diese Struktur hilft, ein dickes Orderbuch aufrechtzuerhalten und stabilisiert Preise.

Die Rolle von Market Makern

Professionelle Market Maker sind Einrichtungen oder Individuen, die sich auf die Bereitstellung von Liquidität spezialisieren. Sie platzieren ständig Kauf- und Verkaufsorders zu verschiedenen Preispunkten. Dadurch stellen sie sicher, dass immer ein Kontrahent für Retail-Trader verfügbar ist, die sofort kaufen oder verkaufen möchten.

Börsen sind stark auf diese Market Maker angewiesen, um reibungslose Operationen zu gewährleisten. Ohne sie wäre die Lücke zwischen dem höchsten Kaufpreis und dem niedrigsten Verkaufspreis – bekannt als Bid-Ask-Spread – sehr weit. Ein breiter Spread macht das Trading ineffizient und kostspielig für normale Nutzer.

Aufgrund ihrer vitalen Rolle verhandeln High-Volume-Market Maker oft extrem niedrige Gebühren. In manchen Fällen erhalten sie sogar Rabatte, was bedeutet, dass die Börse sie für das Trading bezahlt. Für den durchschnittlichen Retail-Trader bedeutet „Maker“ zu werden einfach, Limit Orders anstelle von Market Orders zu verwenden, um niedrigere Gebührenebenen zu erreichen.

Zerlegung von Maker-Gebühren

Ein „Maker“ ist ein Marktteilnehmer, der Liquidität zum Orderbuch hinzufügt. Sie werden zum Maker, wenn Sie eine Order platzieren, die nicht sofort ausgeführt wird. Zum Beispiel, wenn Bitcoin bei $50.000 gehandelt wird und Sie eine Limit Order zum Kaufen bei $49.500 platzieren, gelangt Ihre Order ins Buch.

Effektiv sagen Sie: „Ich bin bereit, Bitcoin zu diesem spezifischen Preis zu kaufen.“ Solange der Marktpreis nicht auf $49.500 fällt und jemand an Sie verkauft, bleibt Ihre Order offen. Sie haben eine neue Option für andere Trader „geschaffen“. Sie haben der Markttiefe hinzugefügt.

Da Sie der Börse helfen, ihr Orderbuch zu verdicken, wird Ihnen die Maker-Gebühr berechnet. Diese Gebühr ist fast universell niedriger als die Taker-Gebühr. Auf manchen Plattformen kann die Maker-Gebühr so niedrig wie 0,01 % oder sogar 0 % sein.

Strategische Implikationen von Maker-Orders

Maker-Orders zu verwenden ist eine primäre Strategie für kostenbewusste Trader. Sie erfordert Geduld und strikte Einhaltung von Preiszielen. Indem man den aktuellen Marktpreis ablehnt und stattdessen einen spezifischen Einstiegs- oder Ausstiegspunkt setzt, reduziert der Trader seine Transaktionskosten erheblich.

Allerdings birgt das Risiko als Maker die Nichtausführung. Wenn der Marktpreis Ihre Limit Order nie erreicht, findet der Trade nicht statt. Sie könnten eine große Preisbewegung verpassen, weil Sie versucht haben, einen Bruchteil eines Prozents an Gebühren zu sparen. Dies ist der Kompromiss zwischen Kosteneffizienz und Opportunitätskosten.

Ein weiterer Aspekt ist, dass Maker-Orders passiv sind. Sie können sie nicht zur Ausführung zwingen. Sie sind dem Markt ausgeliefert, der sich Ihrem Preis annähert. In schnell bewegten volatilen Märkten kann das Verfolgen des Preises mit Limit Orders dazu führen, dass man den Einstieg wiederholt verpasst, wenn der Preis davonläuft.

Berechnung von Maker-Kosten

Um die Kosten eines Maker-Trades zu berechnen, multiplizieren Sie den Gesamtwert der Transaktion mit dem Maker-Gebührenprozentsatz. Wenn Sie Ethereum im Wert von $1.000 kaufen und die Maker-Gebühr 0,10 % beträgt, beläuft sich die Gebühr auf $1,00. Dieser Betrag wird normalerweise von der Währung abgezogen, die Sie erhalten.

Wenn Sie Ethereum kaufen, erhalten Sie $1.000 Wert an ETH minus das Äquivalent von $1,00 in ETH. Wenn Sie verkaufen, wird die Gebühr vom Fiat oder Stablecoin abgezogen, den Sie erhalten. Es ist entscheidend, diesen Abzug bei der Berechnung präziser Gewinn- und Verlustziele zu berücksichtigen.

Über Tausende von Trades hinweg ist der Unterschied zwischen einer 0,10 %-Maker-Gebühr und einer 0,50 %-Standardgebühr enorm. Er kann bestimmen, ob eine High-Frequency-Trading-Strategie rentabel ist oder ob sie das Konto langsam durch ReibungsKosten austrocknet.

Zerlegung von Taker-Gebühren

Ein „Taker“ ist ein Marktteilnehmer, der Liquidität aus dem Orderbuch entfernt. Sie werden zum Taker, wenn Sie eine Order platzieren, die sofort mit einer bestehenden Order im Buch matcht. Dies wird am häufigsten mit „Market“-Orders assoziiert.

Wenn Bitcoin bei $50.000 gehandelt wird und Sie eine Market Buy Order eingeben, matched der Börsen-Engine Sie sofort mit der günstigsten verfügbaren Sell Order im Buch. Sie „nehmen“ diese Liquidität weg. Sie verlangen sofortige Ausführung und sind bereit, den aktuellen Asking Price zu zahlen.

Da Sie die Tiefe des Orderbuchs reduzieren, erhebt die Börse einen höheren Premiumpreis. Taker-Gebühren sind generell höher als Maker-Gebühren, manchmal mit erheblichem Abstand. Standard-Taker-Gebühren auf großen Börsen liegen oft bei 0,10 % bis 0,60 %.

Der Preis der Unmittelbarkeit

Die Taker-Gebühr ist im Wesentlichen der Preis für Geschwindigkeit. Wenn Nachrichten durchbrechen oder der Markt einen schnellen Aufstieg beginnt, wollen Trader nicht auf eine Limit Order warten. Sie wollen sofort ein- oder aussteigen. Die Taker-Gebühr ist der Premiumpreis für diese Ausführungssicherheit.

In Panikverkaufsszenarien werden Taker-Gebühren zur Nebensache. Wenn der Markt crasht, ist es oft besser, 0,2 % extra zu zahlen, um eine Position sofort zu verlassen, als auf eine Limit Order zu warten, die möglicherweise nie gefüllt wird, während der Preis fällt. In diesem Kontext wirkt die Taker-Gebühr wie eine Versicherung für Liquiditätszugriff.

Allerdings ist es für routinemäßiges Trading eine schlechte Gewohnheit, ausschließlich auf Market Orders zu setzen. Es maximiert die Reibung bei jedem Trade. Neue Trader greifen oft zu Market Orders, weil sie einfach und instant sind, ohne zu wissen, dass sie konsequent den höchstmöglichen Satz auf der Plattform zahlen.

Vergleich von Gebührenebenen

| Aktivität | Ordertyp | Gebührniveau | Auswirkung auf Liquidität |

|---|---|---|---|

| Maker | Limit Order | Niedrig | Fügt Liquidität hinzu |

| Taker | Market Order | Hoch | Entfernt Liquidität |

| Taker | Stop Loss | Hoch | Entfernt Liquidität |

Stop-Loss-Orders werden generell als Market Orders ausgeführt, sobald der Triggerpreis erreicht ist. Das bedeutet, dass Schutzhaltungen, obwohl notwendig für das Risikomanagement, fast immer Taker-Gebühren verursachen. Dies ist eine unvermeidbare Kosten der Kapitalschutz.

Einige fortgeschrittene Trader verwenden „Stop Limit“-Orders, um auch bei Ausstiegen Maker-Gebühren zu erzielen. Allerdings birgt dies das Risiko, dass der Limitpreis bei einem scharfen Crash übersprungen wird und die Position offen bleibt. Die Taker-Gebühr ist der Preis für die Garantie des Ausstiegs.

Die Mechanik von Spread-Gebühren

Während Maker- und Taker-Gebühren transparent und in Gebührentabellen aufgeführt sind, sind Spread-Gebühren oft undurchsichtig. Brokerage-Plattformen und „Convert“-Funktionen auf großen Börsen nutzen häufig Spreads. Ein Spread ist die Lücke zwischen dem von der Plattform angegebenen Kauf- und Verkaufspreis.

Wenn der globale Marktpreis eines Tokens $100 beträgt, könnte ein Broker Ihnen einen Kaufpreis von $101 und einen Verkaufspreis von $99 nennen. Dieser $1-Unterschied auf jeder Seite ist der Spread. Ihnen wird keine separate „Transaktionsgebühr“ berechnet, sodass die Plattform behauptet, der Trade sei kostenlos.

In Wirklichkeit haben Sie eine 1 %-Gebühr gezahlt, indem Sie über dem Marktwert gekauft haben. Diese Kosten werden sofort realisiert; sobald Sie das Asset kaufen, sind Sie technisch im Verlust, bis der Preis genug steigt, um den Spread auszugleichen. Dies ist eine versteckte Kosten, die viele Anfänger verwirrt.

Vergleich von Spreads vs. Provisionen

Transparente provisionsbasierte Börsen (Maker/Taker-Modelle) sind generell günstiger als spread-basierte Broker. Eine 0,5 %-Taker-Gebühr ist sichtbar und berechenbar. Ein variabler Spread, der bei Volatilität zunimmt, kann einem Trader 1 % bis 3 % kosten, ohne dass er es bis zur Ausführung merkt.

Spreads schwanken je nach Markvolatilität. In ruhigen Perioden können Spreads eng und wettbewerbsfähig sein. Bei einem Marktabsturz oder massiven Pump weiten sich Spreads oft erheblich aus. Broker tun dies, um sich vor schnellen Preisänderungen zu schützen, während sie die Order im Backend ausführen.

Trader müssen die „All-in“-Kosten vergleichen. Das bedeutet, die Preisabweichung vom Spot-Marktindex plus etwaige Provisionen zu berechnen. Oft ist der „kostenlose“ Trade bei einem Broker deutlich teurer als der provisionsbasierte Trade auf einer professionellen Börse.

Versteckte Kosten bei Umwandlungen

Viele Börsen bieten einen einfachen „Convert“-Button, der es Nutzern ermöglicht, eine Krypto instant gegen eine andere zu tauschen. Diese Funktion verwendet fast immer ein Spread-Modell, auch wenn die Börse auf ihrer Pro-Trading-Oberfläche Maker/Taker-Gebühren einsetzt.

Der Komfort eines One-Click-Swaps hat seinen Preis. Die Börse agiert als Kontrahent oder leitet den Trade über ein Instant-Settlement-System weiter, das einen Spread verlangt. Nutzer, die sparen wollen, sollten „Convert“-Funktionen vermeiden und stattdessen Spot-Marktpaare nutzen.

Zum Beispiel könnte die direkte Umwandlung von BTC in ETH einen 1 %-Spread verursachen. BTC für USD zu verkaufen (Maker-Gebühr) und dann ETH mit USD zu kaufen (Maker-Gebühr) könnte insgesamt 0,2 % kosten. Die extra Schritte erfordern mehr Aufwand, führen aber zu erheblichen Einsparungen.

Auszahlungsgebühren: Die Ausstiegssteuer

Sobald Trading-Gewinne gesichert sind, führt die Übertragung von Mitteln von einer Börse zu neuen Kosten. Auszahlungsgebühren werden berechnet, wenn ein Nutzer Kryptowährung von seiner Börsen-Wallet in eine externe private Wallet oder eine andere Plattform überträgt. Diese Gebühren können überraschend hoch sein.

Auszahlungsgebühren bestehen generell aus zwei Teilen, obwohl sie oft zu einem einzigen Pauschalbetrag gebündelt werden. Der erste Teil ist die Netzwerkgebühr, die die Börse an Miner oder Validatoren zahlt, um die Transaktion auf der Blockchain zu verarbeiten. Der zweite Teil ist eine Verarbeitungsgebühr, die von der Börse behalten wird.

Börsen setzen oft eine Pauschalgebühr für Auszahlungen unabhängig von der Transaktionsgröße. Zum Beispiel könnte das Abheben von Bitcoin 0,0005 BTC kosten, egal ob Sie $100 oder $100.000 bewegen. Diese Pauschalstruktur benachteiligt kleine Trader überproportional.

Netzwerkvariable Kosten

Verschiedene Blockchains haben stark unterschiedliche Kostenstrukturen. Das Abheben von Bitcoin oder Ethereum kann teuer sein aufgrund hoher Nachfrage nach Blockplatz. In Bullenmärkten können einfache Transfers $20 bis $50 an Netzwerkgebühren kosten.

Im Gegensatz dazu haben neuere Layer-1-Blockchains oft vernachlässigbare Gebühren. Netzwerke wie Solana, Litecoin oder Ripple (XRP) kosten oft nur Pennys pro Transaktion. Clevere Trader wandeln ihre Mittel oft in eine Kryptowährung mit niedrigen Gebühren um, bevor sie abheben, um Wert zwischen Börsen günstig zu bewegen.

Allerdings löst diese Strategie steuerpflichtige Ereignisse und Preisvolatilität während der Übertragung aus. Es ist ein Balanceakt zwischen der hohen Auszahlungsgebühr eines Major-Assets und der Reibung sowie steuerlichen Implikationen beim Umwandeln von Assets für den Transport.

Börsen-Verarbeitungsaufschläge

Börsen erheben oft mehr als die tatsächliche Netzwerkkosten. Wenn die Bitcoin-Netzwerkgebühr derzeit $5 beträgt, könnte die Börse immer noch die feste Gebühr von 0,0005 BTC (ca. $25) verlangen. Der Unterschied ist reiner Gewinn für die Plattform.

Einige benutzerfreundliche Plattformen bieten „kostenlose Auszahlungen“ bis zu einem bestimmten Limit. In diesen Fällen übernimmt die Börse die Netzwerkkosten als Marketingausgabe. Dies ist üblich in wettbewerbsintensiven Märkten oder für VIP-Nutzer mit hohem Handelsvolumen.

Es ist entscheidend, das Auszahlungsgebührenschema vor der Einzahlung zu prüfen. Einige Plattformen haben niedrige Trading-Gebühren, aber exorbitante Auszahlungsgebühren. Sie locken Trader mit günstiger Ausführung an und fangen die Mittel dann mit hohen Ausstiegskosten ein, was Nutzer zwingt, Assets auf der Plattform zu belassen.

Einzahlungsmethoden und Kosten

Geld in das Krypto-Ökosystem zu bringen, ist die erste finanzielle Hürde. Die gewählte Methode zur Einzahlung von Fiat-Währung (USD, EUR usw.) beeinflusst stark die anfängliche Kostenbasis. Es gibt normalerweise drei Hauptkanäle: Banküberweisungen, Kartenzahlungen und Drittanbieter-Prozessoren.

Banküberweisungen (ACH, SEPA, Wire) sind typischerweise die langsamste, aber günstigste Methode. Viele Börsen erlauben inländische Banküberweisungen kostenlos oder gegen eine sehr geringe Gebühr. Der Nachteil ist die Wartezeit, die von wenigen Stunden bis zu mehreren Werktagen reichen kann.

Kredit- und Debitkarteneinkäufe sind instant, aber teuer. Zahlungsnetzwerke (Visa/Mastercard) erheben von der Börse eine Verarbeitungsgebühr, die an den Nutzer weitergegeben wird. Zusätzlich fügt die Börse eine Komfortgebühr hinzu. Gesamtgebühren für Karten-Einzahlungen liegen oft bei 3 % bis 5 %.

Drittanbieter-Prozessoren

Plattformen integrieren oft mit Zahlungsprozessoren wie PayPal, Simplex oder Banxa. Diese Dienste bieten eine Brücke für Nutzer, die keine direkten Banküberweisungen nutzen können. Obwohl bequem, sind sie oft die teuerste Option.

Gebühren für diese Dienste können auf 5 % bis 10 % steigen. Die Nutzung eines Drittanbieters zwingt den Trader, mit einem signifikanten sofortigen Verlust zu starten. Um even zu sein, muss das Asset mehr als die Einzahlungsgebühr ansteigen, was den Trader von Tag eins an benachteiligt.

Einige Börsen haben direkte Integrationen mit E-Wallets, die niedrigere Gebühren bieten. Die allgemeine Regel bleibt jedoch: Je schneller und bequemer die Einzahlungsmethode, desto höher die Gebühr. Vorausplanen und langsame Banküberweisungen zu nutzen ist die kapital-effizienteste Methode.

Volumenbasierte Gebührenebenen

Krypto-Börsen arbeiten mit Skaleneffekten. Sie wollen hohes Handelsvolumen fördern, da es die Liquidität vertieft und konsistente Einnahmen generiert. Um dies zu erreichen, verwenden fast alle professionellen Börsen eine gestaffelte Gebührenstruktur.

Die Standardgebühren (z. B. 0,50 %) gelten für Einsteiger. Wenn das 30-Tage-Handelsvolumen eines Nutzers steigt, rückt er in höhere VIP-Ebenen auf. Jede Ebene entsperrt niedrigere Maker- und Taker-Gebühren. Institutionelle Trader mit Millionenumsätzen zahlen oft nahezu null Gebühren.

Für den durchschnittlichen Retail-Trader ist das Erreichen höherer Ebenen schwierig. Allerdings kann schon der Wechsel von der ersten zur zweiten Ebene eine Gebührensenkung von 10 % bis 20 % bringen. Es lohnt sich, die Schwelle für die nächste Ebene zu prüfen; manchmal reichen ein paar extra Trades, um in eine günstigere Kategorie für den nächsten Monat zu rücken.

Rabatte durch Native Tokens

Viele zentralisierte Börsen haben eigene Utility-Tokens ausgegeben. Beispiele sind Binance Coin (BNB), KuCoin Token (KCS) und andere. Diese Tokens erfüllen verschiedene Funktionen im Börsen-Ökosystem, aber ihre primäre Nutzung ist die Gebührenreduktion.

Den Native Token in Ihrer Börsen-Wallet zu halten, qualifiziert oft für einen Gebührenrabatt, typischerweise um die 25 %. Alternativ können Nutzer ihre Trading-Gebühren mit dem Token statt mit dem gehandelten Asset bezahlen. Dies verhindert „Dust“ (kleine, unnutzbare Mengen Krypto) und senkt die Kosten.

Native Tokens für Rabatte zu nutzen ist eine der einfachsten Wege, um Trading-Kosten sofort zu senken. Allerdings setzt es den Trader der Preisvolatilität des Börsen-Tokens aus. Wenn der Token crasht, kann der Kapitalverlust die Gebühreneinsparungen überwiegen.

Zentralisierte vs. dezentrale Kostenstrukturen

Die Wahl zwischen einer zentralisierten Börse (CEX) und einer dezentralen Börse (DEX) stellt eine fundamentale Verschiebung der Kostenstruktur dar. Eine CEX erhebt Gebühren für den Service des Order-Matchings und der Verwahrung. Eine DEX erhebt Gebühren für die Nutzung des Blockchain-Netzwerks und Liquiditätsanreize.

Auf einer CEX ist die Gebühr vorhersehbar. Sie ist ein Prozentsatz des Trades. Auf einer DEX umfasst die Gebühr die Liquiditätsanbieter-Gebühr (meist 0,3 %) plus die Blockchain-Gas-Gebühr. Die Gas-Gebühr ist pauschal im Verhältnis zur Trade-Größe, aber variabel je nach Netzwerk-Nachfrage.

Bei kleinen Trades ($100) ist eine DEX auf teuren Chains wie Ethereum oft wirtschaftlich unrentabel. Eine $50-Gas-Gebühr bei einem $100-Trade ist ein 50 %-Verlust. Bei großen Trades ($100.000) ist die pauschale Gas-Gebühr vernachlässigbar und die Kontrolle über Assets wird zum primären Wert.

Slippage auf DEXs

DEXs basieren auf Automated Market Makern (AMMs) statt traditioneller Orderbücher. Bei einem AMM wird der Preis durch eine Formel basierend auf dem Verhältnis der Assets in einem Pool bestimmt. Große Trades können den Pool erheblich aus dem Gleichgewicht bringen und den Preis während der Transaktion gegen den Trader verschieben.

Dieses Phänomen heißt Slippage. Es existiert auch auf CEXs, ist aber auf DEXs mit niedriger Liquidität oft ausgeprägter. Trader können eine „Slippage-Toleranz“ einstellen, aber zu niedrig gesetzt führt zu Transaktionsfehlern (Gas-Gebühr verschwendet), zu hoch zu einem schlechten Einstiegspreis.

Aggregatoren mildern dies, indem sie den Trade über mehrere Liquiditätspools aufteilen, um den besten Durchschnittspreis zu finden. Slippage bleibt jedoch eine versteckte Kosten auf dezentralen Plattformen, die in die Break-Even-Analyse einfließen muss.

Der Preis der Sicherheit

Es gibt oft eine Korrelation zwischen den Kosten einer Börse und ihren Sicherheitsstandards. „Premium“-Börsen mit höheren Gebühren investieren stark in regulatorische Compliance, Versicherungspolicen und Cold-Storage-Infrastruktur.

Budget-Börsen mit Rock-Bottom-Gebühren könnten bei Kundensupport oder Sicherheitsprotokollen Abstriche machen. Sie fehlen möglicherweise Versicherungsfonds, um Nutzer im Falle eines Hacks zu erstatten. In diesem Sinne können höhere Gebühren als Premium für Sicherheit und Zuverlässigkeit gesehen werden.

Regulatorische Compliance verursacht auch Kosten. Börsen mit Lizenzen in strengen Jurisdiktionen (wie New York oder Europa) haben hohe Audit- und Rechtskosten. Diese werden unausweichlich über Gebühren an den Nutzer weitergegeben. Nutzer auf unregulierten Offshore-Plattformen zahlen weniger, akzeptieren aber höheres Kontrahentenrisiko.

Versicherungsfonds

Einige Top-Börsen unterhalten einen dedizierten Versicherungsfonds (SAFU-Fonds usw.). Ein Teil der Trading-Gebühren fließt in diese Reserve. Wenn die Börse gehackt wird oder Margin-Trader über ihre Sicherheiten liquidiert werden, deckt der Fonds den Verlust.

Dieser Mechanismus schützt die Integrität der Plattform und der Nutzerdepots. Obwohl er zu einer etwas höheren Gebührenstruktur beiträgt als bei Bare-Bones-Konkurrenten, bietet er ein Sicherheitsnetz, das bei Black-Swan-Ereignissen oder systemischen Ausfällen unbezahlbar ist.

Auswirkungen von Leverage auf Kosten

Trading mit Leverage (Margin oder Futures) führt eine neue Schicht von Kosten ein: die Funding Rate. In Perpetual-Futures-Kontrakten ist der Preis über Funding-Zahlungen an den Spotpreis gebunden.

Wenn die Mehrheit der Trader Long ist (wetten auf Preisanstieg), müssen sie eine Gebühr an die Shorts zahlen. Wenn die Mehrheit Short ist, zahlen sie an die Longs. Diese Funding-Gebühr wird periodisch berechnet, oft alle 8 Stunden.

Obwohl die Rate normalerweise klein ist (z. B. 0,01 %), kann sie bei volatilen Trends massiv ansteigen. Eine gehebelte Position wochenlang offen zu halten, kann zu Funding-Gebühren führen, die einen signifikanten Teil der Margin auffressen. Zusätzlich verursacht das Ausleihen von Mitteln für Margin-Trading tägliche Zinsen.

Liquidationsgebühren

Die schwerwiegendste Kosten im Leverage-Trading ist die Liquidationsgebühr. Wenn eine Position sich gegen den Trader bewegt und die Margin aufgebraucht ist, schließt die Börse die Position zwangsweise. Dieser Prozess verursacht eine Liquidationsstrafe, die deutlich höher ist als eine Standard-Trading-Gebühr.

Diese Strafe fließt in den Versicherungsfonds. Sie soll rücksichtsloses Leverage abschrecken und das Risiko abdecken, dass der Positionswert unter null fällt, bevor sie geschlossen werden kann. Liquidation zu vermeiden, geht nicht nur um Kapitalerhalt; es geht um das Vermeiden dieser strafenden Ausstiegsgebühren.

Strategien zur Minimierung von Trading-Kosten

Gebühren zu senken ist der zuverlässigste Weg, um einen Trading-Vorteil zu verbessern. Der Markt ist unvorhersehbar, aber Gebühren sind konstant. Die erste Strategie ist, immer Limit Orders (Maker) zu nutzen, wann immer die Dringlichkeit des Trades es erlaubt. Dies erfordert Geduld und Planung, führt aber zu sofortigen Einsparungen.

Die zweite Strategie ist, Transaktionen zu batchen. Statt fünf kleiner Ein- oder Auszahlungen anzuhäufen, Mittel ansammeln und in einer einzigen Transaktion bewegen. Dies ist besonders effektiv, um pauschale Auszahlungsgebühren zu mindern.

Drittens sollten Trader ihre Einzahlungsmethoden optimieren. Ein Bankkonto für ACH-Überweisungen zu verknüpfen, dauert zur Einrichtung, spart aber 3 % bis 5 % bei jeder Einzahlung im Vergleich zur Karten-Nutzung. Diese Geduld garantiert effektiv eine bessere Ausgangsposition für jeden Trade.

Gebührenrückerstattungen und Referral-Programme

Viele Börsen bieten Referral-Programme, bei denen das Einladen neuer Nutzer einen Prozentsatz ihrer Trading-Gebühren als Provision einbringt. Umgekehrt gewährt die Anmeldung über einen Referral-Link oft einen Rabatt auf die eigenen Gebühren für eine bestimmte Periode.

Einige High-Volume-Trader können Gebührenrückerstattungen verhandeln. In diesem Szenario wird die Maker-Gebühr negativ. Die Börse bezahlt den Trader für jede ausgeführte Limit Order. Dies verwandelt Trading von einer Kostenstelle in einen potenziellen Einnahmequell, erfordert allerdings erhebliches Kapital und Volumen.

Versteckte Gebühren und Fallstricke

Neben standardmäßigen Trading-Kosten müssen Nutzer wachsam gegenüber Inaktivitätsgebühren sein. Einige Plattformen erheben eine monatliche Wartungsgebühr, wenn das Konto für eine bestimmte Periode, meist 12 Monate, inaktiv ist. Dies zehrt langsam an kleinen Guthaben auf vergessenen Börsen.

Ein weiterer Fallstrick ist das „Mindest-Trade-Volumen“ oder „Dust“-Problem. Wenn eine Börse eine hohe Mindest-Trade-Größe hat, können Nutzer mit kleinen Bruchteilen von Kryptowährung enden, die sie nicht verkaufen oder abheben können. Dieser Restwert ist effektiv verloren, es sei denn, der Nutzer zahlt mehr ein, um die Schwelle zu überschreiten.

Schließlich auf Premium-Abonnementmodelle achten. Einige Börsen bieten „Pro“- oder „Gold“-Mitgliedschaften, die niedrigere Gebühren oder bessere Daten versprechen. Trader müssen berechnen, ob ihr Handelsvolumen die monatliche Abokosten rechtfertigt. Für Gelegenheitsinvestoren übersteigt das Abo oft die potenziellen Gebühreneinsparungen.

Schlussfolgerung

Die Landschaft der Kosten von Kryptowährungsplattformen ist facettenreich und oft täuschend. Während die Headline-Trading-Gebühr die sichtbarste Ausgabe ist, ist sie nur die Spitze des Eisbergs. Kosten durchdringen jede Phase des Investment-Lebenszyklus, von der anfänglichen Fiat-Einzahlung bis zur finalen Auszahlung von Assets. Spreads, Netzwerkgebühren, Funding Rates und Premium-Aufschläge nagen alle an potenziellen Renditen.

Erfolgreiches Trading erfordert eine ganzheitliche Sicht auf diese Ausgaben. Eine Plattform mit niedrigen Trading-Gebühren könnte exorbitante Auszahlungskosten haben. Ein benutzerfreundlicher Broker könnte kostenlose Trades anbieten, aber einen 2 %-Spread verstecken. Das Verständnis des Unterschieds zwischen Maker- und Taker-Orders ermöglicht es Tradern, ihre Ausführungsstrategie mit der effizientesten Gebührenebene abzustimmen. Darüber hinaus hilft die Erkennung der Kompromisse zwischen der Bequemlichkeit zentralisierter Plattformen und der Autonomie dezentralisierter Protokolle bei der Auswahl der richtigen Venue für spezifische Trade-Größen.

Letztendlich ist Gebührenoptimierung eine Form des Risikomanagements. Indem man die Reibungskosten des Tradings minimiert, senken Investoren ihren Break-Even-Punkt und erhöhen ihre Fehlermarge. In einem Markt mit extremer Volatilität ist die Kontrolle der kontrollierbaren Variablen – speziell der Kosten des Geschäfts – das Kennzeichen eines disziplinierten und professionellen Ansatzes zum Kryptowährungsinvestieren.

Jeder Dollar, der an Gebühren gespart wird, ist reiner Gewinn, der nicht vom Markt in Ihre Richtung bewegt werden muss.