Die Evolution des Wertaustauschs wurde immer vom Bedarf an größerer Effizienz und Vertrauen angetrieben. Frühe Gesellschaften verließen sich auf Tauschhandel, ein System, bei dem Waren direkt gegen andere Waren getauscht wurden. Diese Methode war inhärent durch die „doppelte Koinzidenz der Wünsche“ begrenzt, was bedeutet, dass beide Parteien genau das wollten, was die andere anbot. Um dies zu lösen, wandte sich die Menschheit dem Warengeld zu. Artikel wie Muscheln, Salz und schließlich Edelmetalle wurden zum Standard, weil sie langlebig, teilbar und weit akzeptiert waren.

Gold etablierte sich als der langlebige Champion des Warengelds. Seine Seltenheit und physischen Eigenschaften machten es zu einem exzellenten Wertaufbewahrungsmittel. Allerdings war das Tragen schwerer Metalle für den täglichen Handel unpraktisch. Diese logistische Reibung führte zur Schaffung von deckungsgesichertem Geld, wie Papierzertifikaten, die durch Goldreserven gedeckt waren. Schließlich entwickelte sich dies zu den heute weltweit genutzten Fiat-Währungssystemen. Fiat-Geld leitet seinen Wert nicht von physischer Deckung ab, sondern von Regierungsdekret und dem öffentlichen Vertrauen in die ausgebende Behörde.

Während Fiat-Währung Portabilitätsprobleme löste, führte sie Zentralisierungsrisiken ein. Zentralbanken kontrollieren das Angebot, was zu Inflation und Verlust der Kaufkraft führen kann. Das digitale Zeitalter forderte eine neue Evolution. Diese kam mit dem Aufkommen der Kryptowährung. Durch die Nutzung der Blockchain-Technologie bieten digitale Assets eine dezentralisierte Alternative, die ohne Bedarf an Vermittlern oder zentralen Autoritäten funktioniert. Dieser Wandel stellt eine fundamentale Veränderung dar, wie Menschen Wert wahrnehmen und transferieren.

Die Architektur des digitalen Vertrauens

Im Herzen dieser finanziellen Revolution steht das Konzept der Blockchain. Traditionelle Datenbanken werden auf zentralen Servern gespeichert, die von einer einzigen Entität kontrolliert werden, wie einer Bank oder einem Tech-Unternehmen. Dies schafft einen einzigen Ausfallpunkt und ein Ziel für Zensur. Eine Blockchain hingegen ist eine verteilte digitale Aufzeichnung, die über ein weites Netzwerk unabhängiger Computer geteilt wird.

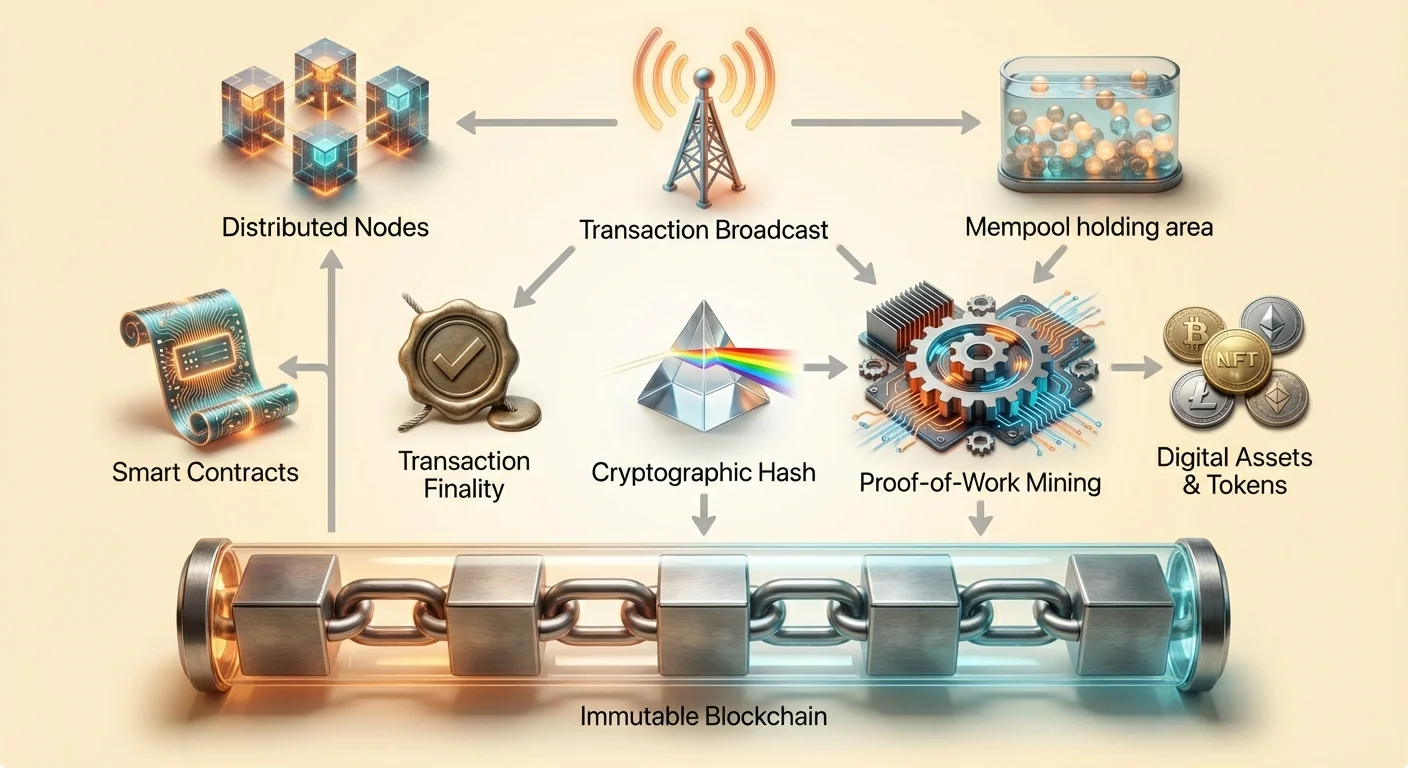

Diese Computer sind als Knoten bekannt. Sie arbeiten kollektiv zusammen, um Transaktionen zu verifizieren und aufzuzeichnen. Kein einzelner Knoten hat Autorität über die anderen. Wenn eine Transaktion stattfindet, wird sie an das Netzwerk gesendet. Die Knoten validieren die Details, um sicherzustellen, dass der Sender die notwendigen Mittel hat und die Transaktion den Regeln des Netzwerks entspricht. Dieser Prozess eliminiert die Notwendigkeit eines vertrauenswürdigen Dritten, der den Austausch überwacht.

Sobald verifiziert, werden Transaktionen in einen Block gruppiert. Dieser Block wird dann zur bestehenden Kette vorheriger Blöcke hinzugefügt. Die Struktur schafft eine chronologische Geschichte, die von jedem mit Zugang zum Netzwerk einsehbar ist. Diese Transparenz gewährleistet Rechenschaftspflicht. Während Benutzeridentitäten oft mit alphanumerischen Adressen pseudonymisiert werden, ist der Geldfluss für öffentliche Prüfungen offen. Diese Architektur schafft ein System, in dem Vertrauen in Code und Konsens gelegt wird statt in menschliche Institutionen.

Unveränderlichkeit: Der unveränderliche Aufzeichnung

Eine der kritischsten Funktionen der Blockchain-Technologie ist die Unveränderlichkeit. Im Kontext der Kryptowährung bezieht sich Unveränderlichkeit auf die Unfähigkeit, Daten zu ändern oder zu löschen, sobald sie auf der Blockchain bestätigt wurden. Diese Eigenschaft wird durch kryptographisches Hashing und die Verknüpfung der Blöcke erreicht. Jeder Block enthält einen eindeutigen Code, oder Hash, der auf Basis der darin enthaltenen Daten generiert wird.

Entscheidend ist, dass jeder Block auch den Hash des vorherigen Blocks enthält. Dies schafft eine digitale Kette, in der jedes Glied vom vorherigen abhängt. Wenn ein bösartiger Akteur versucht, eine Transaktion in einem vergangenen Block zu ändern, würde sich der Hash dieses Blocks ändern. Folglich würde die Verbindung zum nächsten Block unterbrochen. Um die Änderung gültig zu machen, müsste der Angreifer die Hashes für jeden nachfolgenden Block in der Kette neu berechnen.

Die Rolle des Minings in der Sicherheit

Diese Neuberechnung wird absichtlich durch einen Prozess erschwert, der oft als Mining bezeichnet wird. In Proof-of-Work-Systemen wie Bitcoin konkurrieren Miner darum, komplexe mathematische Probleme zu lösen, um neue Blöcke hinzuzufügen. Dies erfordert erhebliche Rechenleistung und Energie. Die immense Kosten für Energie und Hardware, die zum Umschreiben der Blockchain notwendig sind, wirken als massiver wirtschaftlicher Abschreckung gegen Betrug.

Um den Aufzeichnung zu ändern, müsste ein Angreifer mehr als die Hälfte der Rechenleistung des Netzwerks kontrollieren. Für ein ausreichend großes und dezentralisiertes Netzwerk ist dies praktisch unmöglich. Dieses Sicherheitsmodell stellt sicher, dass eine Transaktion, sobald sie aufgezeichnet ist, Teil der permanenten Geschichte bleibt. Es verhindert Fälschungen und das „Double-Spending“ digitaler Assets.

Widerstandsfähigkeit gegen Manipulation

Unveränderlichkeit ist das, was digitale Assets von digitalen Dateien wie JPEGs oder MP3s unterscheidet. Eine Standard-Digitaldatei kann unendlich kopiert werden, ohne dass das Original erkennbar ist. Ein Crypto-Asset, gesichert durch ein unveränderliches Ledger, kann nicht dupliziert werden. Der Besitz ist absolut und verifizierbar. Diese Permanenz bildet die Grundlage für digitale Knappheit und ermöglicht digitalen Items, Wert auf eine zuvor unmögliche Weise zu halten.

Finalität und Transaktionsbestätigung

Während Unveränderlichkeit sicherstellt, dass die Geschichte nicht geändert werden kann, bezieht sich Finalität auf den Punkt, an dem eine Transaktion als irreversibel gilt. Im traditionellen Banking erscheint eine Transaktion möglicherweise sofort im Konto des Nutzers, aber die Abrechnung kann Tage dauern. In diesem Fenster können Transaktionen von der Bank rückgängig gemacht oder storniert werden. In Blockchain-Systemen wird Finalität durch Bestätigungen erreicht.

Wenn eine Transaktion erstmals gesendet wird, gelangt sie in einen Wartebereich, bekannt als Memory Pool. Sie bleibt dort, bis ein Miner oder Validator sie aufnimmt und in einen neuen Block einfügt. Sobald dieser Block zur Kette hinzugefügt wird, hat die Transaktion eine Bestätigung. Je mehr Blöcke darüber hinzugefügt werden, desto tiefer wird die Transaktion in der Geschichte der Kette vergraben.

Probabilistische vs. deterministische Finalität

Unterschiedliche Blockchains handhaben Finalität auf verschiedene Weisen. Einige Systeme wie Bitcoin bieten probabilistische Finalität. Je mehr Bestätigungen eine Transaktion hat, desto geringer ist die mathematische Wahrscheinlichkeit, dass sie je rückgängig gemacht werden könnte. Bei hochpreisigen Transfers warten Nutzer typischerweise auf mehrere Bestätigungen, um sicherzustellen, dass die Mittel sicher sind. Deshalb ist eine Crypto-Transaktion nicht immer sofortig; Sicherheit hat Vorrang vor sofortiger Abrechnung.

Andere Blockchain-Architekturen streben deterministische Finalität an, bei der eine Transaktion als final gilt, sobald sie in einen Block aufgenommen ist. Diese Systeme priorisieren oft Geschwindigkeit und Durchsatz und eignen sich für unterschiedliche Anwendungsfälle. Das Verständnis von Finalität ist entscheidend für Händler und Nutzer, um zu wissen, wann eine Zahlung wirklich abgerechnet und sicher als „erhalten“ gilt.

Smart Contracts: Der Motor der Automatisierung

Jenseits einfacher Werttransfers hat sich die Branche zu programmierbarem Geld weiterentwickelt. Dies wird durch Smart Contracts möglich. Ein Smart Contract ist ein selbst-ausführender Vertrag, bei dem die Bedingungen der Vereinbarung direkt in Codezeilen geschrieben sind. Der Code und die darin enthaltenen Vereinbarungen existieren über das verteilte, dezentralisierte Blockchain-Netzwerk.

Diese Verträge führen und executen Aktionen automatisch aus, wenn vordefinierte Bedingungen erfüllt sind. Es gibt keinen Bedarf an einem Vermittler wie einem Anwalt oder einer Bank, um den Vertrag zu interpretieren oder die Transaktion zu erleichtern. Wenn Input A eintritt, wird Output B automatisch ausgeführt. Dies reduziert das Potenzial für menschliche Fehler und entfernt die Notwendigkeit für Vertrauen zwischen transaktierenden Parteien.

Dezentrale Anwendungen (DApps)

Smart Contracts dienen als Bausteine für dezentrale Anwendungen, oder DApps. Diese Anwendungen laufen auf Peer-to-Peer-Netzwerken statt auf zentralen Servern. Ethereum ist das prominenteste Beispiel für eine Blockchain, die diese Funktionalität unterstützt. Es dient als Plattform für Entwickler, um komplexe Programme zu bauen, die von der Sicherheit und Dezentralisierung des zugrunde liegenden Netzwerks profitieren.

Der Aufstieg von DApps hat zur Schaffung völlig neuer Industrien geführt. Dezentrale Finanzen, oder DeFi, ist ein erstklassiges Beispiel. DeFi-Plattformen ermöglichen Nutzern, Assets zu verleihen, zu leihen und zu handeln, ohne eine traditionelle Bank oder Brokerage zu nutzen. Diese Dienste laufen autonom über Smart Contracts und sind 24/7 für jeden mit Internetverbindung verfügbar.

Entfernung des Kontrahentenrisikos

Im traditionellen Finanzwesen steht man oft vor Kontrahentenrisiko – der Gefahr, dass die andere Partei in einer Vereinbarung ihren Verpflichtungen nicht nachkommt. Smart Contracts mildern dies, indem sie Mittel programmgesteuert in Escrow halten. Die Mittel werden nur freigegeben, wenn der Code verifiziert, dass die Bedingungen erfüllt sind. Wenn die Bedingungen nicht erfüllt sind, werden die Mittel zurückgegeben. Diese Automatisierung schafft ein effizienteres und transparentes System für die Ausführung von Vereinbarungen.

Die Tokenisierung von Wert

Smart Contracts ermöglichen auch die Schaffung von Tokens. In der Crypto-Branche ist ein Token ein digitales Asset, das Eigentum oder Wert innerhalb eines spezifischen Ökosystems repräsentiert. Während Kryptowährungen wie Bitcoin primär als Geld fungieren, können Tokens eine Vielzahl von Dingen repräsentieren. Sie werden typischerweise auf bestehenden Blockchains erstellt und nutzen die Sicherheit der Basis-Schicht.

Utility und Governance

Tokens werden oft nach ihrer Funktion kategorisiert. Utility-Tokens bieten Zugang zu einem spezifischen Produkt oder Dienst. Zum Beispiel könnte ein dezentrales Cloud-Speicher-Netzwerk von Nutzern verlangen, in einem spezifischen Token zu zahlen, um Daten zu speichern. Governance-Tokens repräsentieren einen Wandel hin zu Community-Eigentum. Inhaber dieser Tokens können über Vorschläge abstimmen, die die Entwicklung eines Projekts beeinflussen. Dies ermöglicht dezentrale Entscheidungsfindung, bei der die Richtung eines Protokolls von seinen Nutzern statt von einem Unternehmensvorstand bestimmt wird.

Non-Fungible Tokens (NFTs)

Eine weitere große Innovation ist der Non-Fungible Token, oder NFT. Im Gegensatz zu Standard-Kryptowährungen, die austauschbar sind (ein Bitcoin ist gleich einem anderen Bitcoin), sind NFTs einzigartig. Jeder Token hat distincte Eigenschaften, die ihn von allen anderen unterscheiden. Diese Einzigartigkeit macht sie ideal, um Eigentum an digitaler Kunst, Sammlerstücken und sogar realen Assets wie Immobilien zu repräsentieren.

NFTs lösen das Problem der digitalen Provenienz. Sie bieten eine verifizierbare Geschichte von Eigentum und Authentizität für digitale Items. Diese Fähigkeit hat neue Ökonomien für Kreator geöffnet und ermöglicht es ihnen, digitale Werke direkt zu monetarisieren, ohne auf zentralisierte Plattformen angewiesen zu sein, die Wert extrahieren.

Das Spektrum der Zensurresistenz

Eine der profundertesten Implikationen der Blockchain-Technologie ist die Zensurresistenz. In einem finanziellen Kontext bezieht sich Zensur auf die Unterdrückung wirtschaftlicher Aktivitäten. Dies kann die Form von Einfrieren von Assets, Blockieren von Transaktionen oder Konfiszierung von Vermögen annehmen. Traditionelle Finanzsysteme sind hochgradig anfällig für Zensur, da sie auf zentralisierten Vermittlern beruhen.

Banken und Zahlungsabwickler agieren als Torwächter. Sie können von Regierungen oder internen Richtlinien unter Druck gesetzt werden, bestimmten Individuen oder Organisationen den Dienst zu verweigern. Im Gegensatz dazu hat ein dezentralisiertes Kryptowährungsnetzwerk keine zentrale Autorität, die erpresst werden kann. Zensurresistenz ist die Fähigkeit, finanzielle Aktionen trotz des Wunsches einer Drittpartei durchzuführen.

Die drei Säulen des Widerstands

Wahre Zensurresistenz ruht auf drei Säulen. Erstens die Freiheit zu transactieren. Dies stellt sicher, dass niemand einen Nutzer daran hindern kann, Assets zu senden oder zu empfangen. Zweitens die Freiheit vor Konfiszierung. In einem selbst-verwalteten System halten Nutzer ihre eigenen Private Keys. Ohne diese Keys kann keine Autorität die Mittel beschlagnahmen. Drittens die Unveränderlichkeit von Transaktionen. Sobald eine Zahlung verarbeitet ist, kann sie nicht von einem zentralen Administrator rückgängig gemacht werden.

| Merkmal | Traditionelles Banking | Dezentralisierte Crypto |

|---|---|---|

| Kontrolle | Bank/Regierung | Nutzer (Selbstverwahrung) |

| Umkehrbarkeit | Hoch (Rückbuchungen) | Keine (Unveränderlich) |

| Zugang | Berechtigungspflichtig | Berechtigungsfrei |

Grade der Dezentralisierung

Nicht alle Kryptowährungen bieten denselben Schutzgrad. Zensurresistenz existiert auf einem Spektrum. Bitcoin gilt weithin als am resistentesten aufgrund seines massiven, verteilten Netzwerks und des Proof-of-Work-Mechanismus. Neuere Blockchains priorisieren möglicherweise Geschwindigkeit oder niedrige Gebühren über Dezentralisierung und sind potenziell anfälliger für externen Druck.

Nutzer müssen diese Kompromisse verstehen. Ein hochzentralisiertes Netzwerk könnte schnellere Performance bieten, könnte aber von Regulierungsbehörden abgeschaltet oder erpresst werden. Ein hochdezentralisiertes Netzwerk ist robust und unaufhaltsam und dient als Absicherung gegen Übergriffe. Dies wird entscheidend in Szenarien mit Kapitalbeschränkungen, wo Bürger daran gehindert werden, ihr Vermögen zu bewegen, oder bei Bankanstürmen, wo der Zugang zu Fiat-Einlagen eingeschränkt ist.

Regulatorische Reibung: KYC und Anonymität

Der Aufstieg zensurresistenter Geldformen stößt unvermeidlich mit traditionellen regulatorischen Rahmenbedingungen zusammen. Regierungen setzen Gesetze wie Know Your Customer (KYC) durch, um Finanzkriminalität zu verhindern. Diese Vorschriften verlangen von Finanzinstituten, die Identität ihrer Kunden zu verifizieren. Dies umfasst die Sammlung persönlicher Daten wie Ausweise und Adressnachweise.

Das Ziel von KYC ist der Kampf gegen Geldwäsche, Terrorfinanzierung und Betrug. Durch die Verknüpfung realer Identitäten mit Finanzkonten können Regulierer illegale Geldströme nachverfolgen. Dieses System funktioniert effektiv in einem zentralisierten Modell, in dem Vermittler die Ein- und Ausgänge der Wirtschaft kontrollieren.

Der Trade-off der Privatsphäre

Allerdings erzeugen strenge KYC-Anforderungen Spannungen mit den Prinzipien von Privatsphäre und Dezentralisierung. Wenn Nutzer mit zentralisierten Crypto-Börsen interagieren, müssen sie oft KYC-Verfahren durchlaufen. Dies schafft eine Datenbank sensibler persönlicher Informationen, die zum Ziel von Hackern wird. Es verknüpft auch die On-Chain-Aktivitäten eines Nutzers mit seiner physischen Identität und reduziert die Anonymität.

Dezentrale Börsen (DEXs) und Peer-to-Peer-Plattformen funktionieren anders. Sie arbeiten über Smart Contracts und verlangen oft keine persönlichen Informationen zur Nutzung. Dies entspricht dem Ethos des berechtigungsfreien Zugangs, stellt aber Herausforderungen für Regulierer dar. Die Debatte zwischen finanzieller Privatsphäre und regulatorischer Compliance ist anhaltend.

Compliance in einer dezentralen Welt

Innovationen entstehen, um diese Lücke zu schließen. Einige Projekte erkunden datenschutzschonende Identitätslösungen, die es Nutzern ermöglichen, zu beweisen, dass sie keine Kriminellen sind, ohne alle persönlichen Daten preiszugeben. Andere konzentrieren sich auf die Analyse von Transaktionsmustern (Know Your Transaction, oder KYT) statt statischer Identitäten. Mit der Reifung der Branche bleibt die Suche nach einem Gleichgewicht, das Nutzerrechte schützt und Kriminalität abschreckt, eine primäre Herausforderung.

Stablecoins: Brücke zwischen Fiat und Crypto

Eine kritische Komponente für die Adoption von Smart Contracts und digitalen Transaktionen ist der Stablecoin. Kryptowährungen wie Bitcoin und Ethereum sind für ihre Preisschwankungen bekannt. Während dies Investitionsmöglichkeiten schafft, macht es sie weniger ideal für alltägliche Zahlungen oder kurzfristige Verträge. Stablecoins lösen dies, indem sie ihren Wert an ein stabiles Asset koppeln, am häufigsten den US-Dollar.

Diese Assets ermöglichen Händlern und Nutzern, Wert auf der Blockchain zu halten, ohne Exposition gegenüber wilden Marktschwankungen. Sie ermöglichen die Nutzung von DeFi-Anwendungen für Sparen und Verleihen mit vorhersehbaren Ergebnissen. Es gibt unterschiedliche Arten von Stablecoins, von denen mit Fiat-Reserven in einer Bank bis zu dezentralen Versionen mit Crypto-Collateral oder Algorithmen.

Zentralisierte Stablecoins bieten Stabilität, erfordern aber Vertrauen in das ausgebende Unternehmen, die notwendigen Reserven zu halten. Dezentrale Stablecoins versuchen, ihren Peg durch Anreize und Code aufrechtzuerhalten, reduzieren die Abhängigkeit von einer zentralen Entität, führen aber oft höhere Komplexität und Risiken ein.

Schlussfolgerung

Der Übergang von Fiat-Währung zu digitalen Assets stellt einen Wandel vom institutionellen Vertrauen zur technologischen Verifizierung dar. Die Blockchain-Technologie bietet ein sicheres, unveränderliches Ledger, das die Finalität von Transaktionen ohne Vermittler garantiert. Diese Grundlage unterstützt die Schaffung von Smart Contracts, die Vereinbarungen automatisieren und komplexe dezentrale Anwendungen ermöglichen.

Zensurresistenz dient als Schutz für finanzielle Freiheit und ermöglicht Individuen, ihr Vermögen unabhängig von staatlicher oder korporativer Einmischung zu kontrollieren. Während Herausforderungen bezüglich Regulierung und Privatsphäre bestehen, bieten die strukturellen Vorteile von Unveränderlichkeit und codebasierter Finalität eine robuste Alternative zum traditionellen Finanzwesen. Mit der Reifung dieser Technologien setzen sie die Mechaniken des Wertaustauschs global neu.

Codebasiertes Geld ermächtigt Individuen, frei, sicher und ohne Erlaubnis in einer globalen digitalen Ökonomie zu transactieren.