Dezentrale Finanzen stellen eine bedeutende Veränderung dar, wie Individuen mit wirtschaftlichen Systemen interagieren. Statt auf zentralisierte Vermittler wie Banken oder Brokerhäuser zu setzen, nutzt dieses neue Ökosystem Technologie, um Finanzprodukte direkt an Nutzer anzubieten. Im Zentrum dieser Transformation steht das Konzept der Wertsicherheit. Während Kryptowährungen für Preisvolatilität bekannt sind, erfordern die auf Blockchain-Netzwerken aufgebauten Finanzanwendungen oft stabile Assets, um effektiv zu funktionieren.

Diese stabilen Assets dienen als primäres Tauschmittel und Wertaufbewahrungsmittel in der digitalen Wirtschaft. Sie ermöglichen es Nutzern, Gewinne zu sichern, reibungslose Zahlungen zu ermöglichen und komplexe Finanzstrategien zu betreiben, ohne unmittelbarer Exposition gegenüber Marktschwankungen ausgesetzt zu sein. Durch die Nutzung der Transparenz und Automatisierung von Blockchain-Netzwerken haben Entwickler Systeme geschaffen, in denen die monetäre Stabilität durch Code aufrechterhalten wird, anstatt durch die Politik einer Zentralbank. Diese technologische Grundlage ermöglicht eine globale, zugangsfreie Wirtschaft, die für jeden mit einer Internetverbindung zugänglich ist.

Technologische Grundlage der digitalen Stabilität

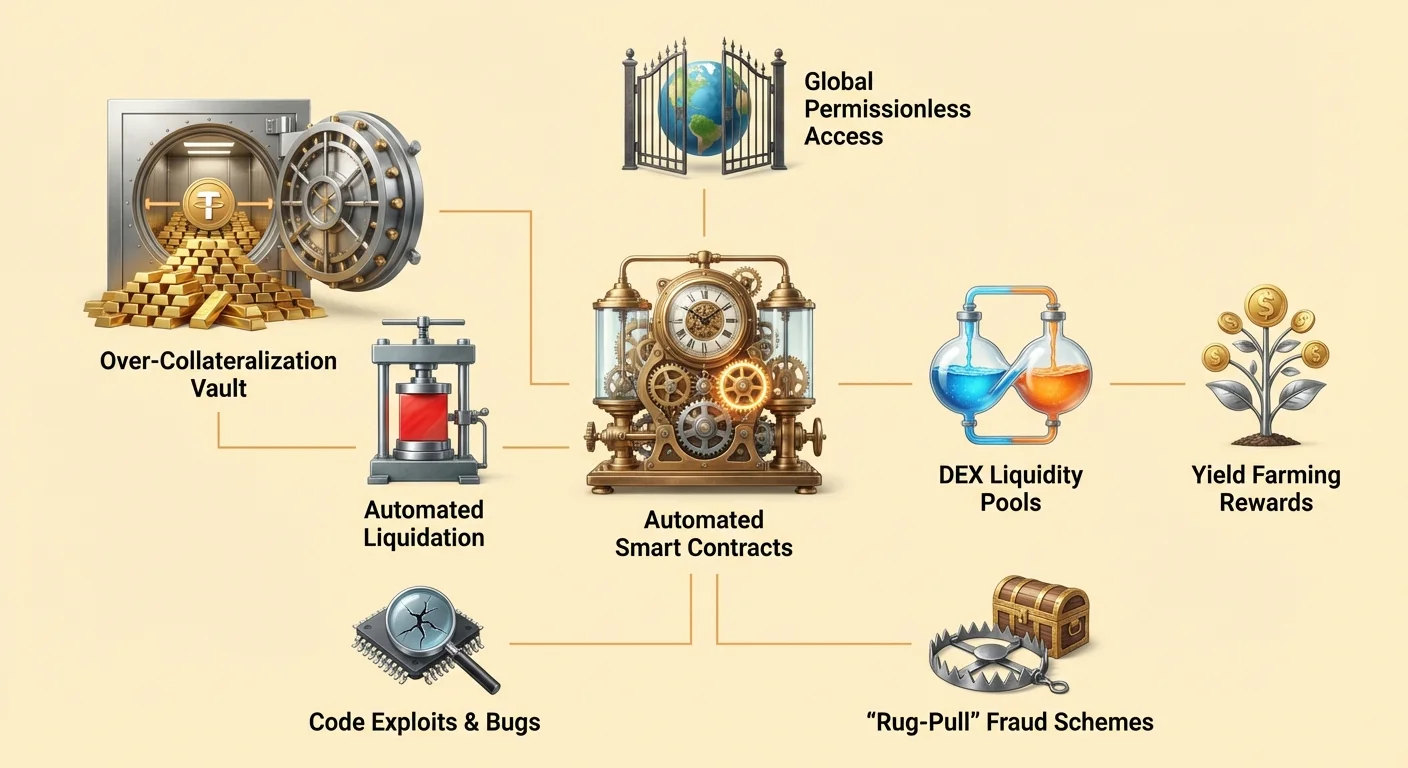

Die Infrastruktur, die stabile monetäre Assets im dezentralen Ökosystem unterstützt, stützt sich stark auf Smart Contracts. Dies sind Computerprogramme, die auf einer Blockchain gespeichert sind und automatisch ausgeführt werden, wenn bestimmte Bedingungen erfüllt sind. Im Gegensatz zu traditioneller Software, die auf privaten Servern läuft, operieren diese Contracts auf öffentlichen Netzwerken, die für die Überprüfung durch jeden Teilnehmer offen sind.

Automatisierung der Geldpolitik

Smart Contracts fungieren als selbst-ausführende Vereinbarungen, die die Regeln des Geldes im System definieren. Im Kontext dezentraler Finanzen, oder DeFi, ersetzen diese Contracts die manuellen Prozesse, die normalerweise von Bankmitarbeitern oder Anwälten erledigt werden. Der Code bestimmt genau, wie Assets ausgegeben, eingelöst und übertragen werden, basierend auf vordefinierter Logik.

Zum Beispiel kann ein Smart Contract so programmiert werden, dass er eine bestimmte Menge digitaler Währung nur ausgibt, wenn ein Nutzer eine entsprechende Menge an Collateral einzahlt. Diese Automatisierung stellt sicher, dass die Ausgabe von Geld nicht von menschlichen Fehlern oder diskretionärer Manipulation betroffen ist. Die Regeln sind unveränderlich, sobald sie bereitgestellt wurden, und bieten einen vorhersehbaren Rahmen für alle Marktteilnehmer. Diese deterministische Natur ist entscheidend, um Vertrauen in einem System aufrechtzuerhalten, in dem es keine zentrale Autorität gibt, die Streitigkeiten schlichtet.

Vertrauenslose Ausführung

Das Konzept der „trustless“ Systeme ist grundlegend für den Betrieb dieser digitalen Assets. In diesem Kontext bedeutet vertrauenslos nicht, dass das System unzuverlässig ist. Stattdessen bedeutet es, dass Nutzer ihr Vertrauen nicht in eine Drittpartei setzen müssen, um sicherzustellen, dass das System korrekt funktioniert. Die Gültigkeit des Netzwerks und die Ausführung der Contracts kann von jedem überprüft werden.

Wenn ein Nutzer mit einem auf Stabilität ausgerichteten Protokoll interagiert, interagiert er direkt mit der Blockchain. Es ist keine Notwendigkeit vorhanden, einem Bankmanager zu vertrauen, der einen Kredit genehmigt, oder einer Abrechnungsstelle, die einen Handel abwickelt. Das Netzwerk selbst validiert die Transaktion. Dies eliminiert das Gegenparteirisiko, das mit zentralisierten Dienstleistern verbunden ist, die ausfallen, Mittel einfrieren oder operationelle Ausfälle erleiden könnten. Die Sicherheit und Transparenz, die dieses Modell bietet, bilden die Grundlage, auf der komplexe Finanzanwendungen aufgebaut werden.

Mechanik des besicherten Darlehens

Eine der prominentesten Methoden, um Stabilität in DeFi zu schaffen, ist das Darlehen basierend auf Smart Contracts. Dieser Prozess ermöglicht es Nutzern, Liquidität zu generieren, ohne ihre zugrunde liegenden Krypto-Assets zu verkaufen. Es spiegelt traditionelle besicherte Darlehen wider, operiert jedoch vollständig durch automatisierte Protokolle.

Überbesicherungsstrategien

Um ein Darlehen im dezentralen Ökosystem zu sichern, müssen Kreditnehmer Collateral bereitstellen. Da die zugrunde liegenden Assets wie Ethereum volatil sein können, erfordern diese Protokolle typischerweise eine Überbesicherung. Das bedeutet, dass der Wert der Einlage den Wert des Darlehens um einen bestimmten Spielraum übersteigen muss.

Stellen Sie sich ein Szenario vor, in dem ein Nutzer US-Dollar gegen seine Ethereum-Bestände leihen möchte. Sie könnten 1 ETH an einen Smart Contract senden. Wenn das Protokoll ein Besicherungsverhältnis von 2:1 erfordert, kann der Nutzer bis zu 0,5 ETH im Wert an Dollar leihen. Der Smart Contract hält das ursprüngliche ETH als Sicherheit. Dies stellt sicher, dass selbst bei Marktschwankungen das Darlehen durch ausreichend Wert gedeckt bleibt. Dieser Mechanismus ermöglicht die Schaffung stabilen Werts (das Darlehen), der durch volatile Assets besichert ist, alles ohne Kreditprüfung oder menschliches Eingreifen verwaltet.

Bewältigung von Volatilität und Liquidation

Die Stabilität des Systems beruht auf strenger Durchsetzung dieser Verhältnisse. Wenn der Wert des Collaterals signifikant fällt, muss das System handeln, um die Solvenz des Protokolls zu schützen. Smart Contracts sind so programmiert, dass sie Liquidationen automatisch auslösen, wenn Collateral-Werte eine bestimmte Schwelle unterschreiten.

Wenn der Preis des Collaterals unter das erforderliche Verhältnis fällt, hat der Kreditnehmer zwei Optionen. Er kann das Darlehen plus Zinsen zurückzahlen oder mehr Collateral zum Smart Contract hinzufügen, um das sichere Niveau wiederherzustellen. Wenn der Kreditnehmer nichts unternimmt und der Wert weiter fällt, liquidiert der Smart Contract das Collateral. Dies umfasst normalerweise den Verkauf des ETH, um die Schuld zu begleichen. Dieser harte, aber notwendige Mechanismus stellt sicher, dass das System solvent bleibt und die durch das Protokoll ausgegebenen stabilen Assets ihre Besicherung behalten, unabhängig von den Marktbedingungen.

Förderung dezentraler Börsen

Stabile Assets spielen eine entscheidende Rolle bei dezentralen Börsen (DEXs). Diese Plattformen ermöglichen es Nutzern, digitale Assets direkt untereinander zu handeln, ohne die Verwahrung an einen zentralisierten Dienst abzugeben. Damit diese Märkte effizient funktionieren, benötigen sie tiefe Liquidität und zuverlässige Quotenwährungen.

Die Rolle von Liquiditäts-Pools

Dezentrale Börsen funktionieren anders als traditionelle Orderbuch-Märkte. Sie stützen sich auf Liquiditäts-Pools, die Smart Contracts sind, welche Paare von Assets halten. Liquiditätsanbieter zahlen ihre Tokens in diese Pools ein, um den Handel für andere zu ermöglichen. Im Gegenzug verdienen sie einen Prozentsatz der Handelsgebühren, die vom Protokoll generiert werden.

Stablecoins sind für diesen Prozess essenziell, da sie oft die Hälfte eines Handelspaares bilden. Händler tauschen volatile Assets häufig gegen stabile aus, um sich gegen Marktrückgänge abzusichern. Ohne ein zuverlässiges stabiles Asset in diesen Pools müssten Händler ein volatiles Asset gegen ein anderes tauschen, was es schwierig macht, Gewinne zu realisieren oder Kapital zu schützen. Die Anreizstruktur für Liquiditätsanbieter schafft „crowd-sourced“ Markttiefe, die Effizienz steigert und Slippage für Händler reduziert.

Verbesserung der Markteffizienz

Das Vorhandensein stabiler Assets in DEXs verbessert die Gesamtnutzererfahrung. Es ermöglicht eine einfachere Preisermittlung und bietet einen sicheren Hafen in Phasen hoher Volatilität. Da diese Börsen zugangsfrei sind, kann jeder am Market Making teilnehmen.

Die Automatisierung dieser Börsen entfernt auch die Notwendigkeit eines Mittelsmanns, der Mittel hält. Die Smart Contracts bewegen Assets transparent gemäß der Logik des Codes. Dies eliminiert das Risiko, dass eine zentralisierte Börse Auszahlungen einfriert oder gehackt wird. Nutzer behalten die Kontrolle über ihre Mittel bis zum Moment der Handelsausführung. Diese Ausrichtung der Anreize – bei der Anbieter Gebühren verdienen und Händler effiziente Ausführung erhalten – wird durch die ständige Verfügbarkeit stabiler Paare im Ökosystem angetrieben.

Ertragsgenerierung und finanzielle Inklusion

Die Kombination aus stabilen Assets und offenen Darlehensprotokollen hat den Zugang zu ertragsgenerierenden Strategien demokratisiert. In der traditionellen Finanzwelt sind hochrentable Chancen oft auf institutionelle Investoren oder vermögende Personen beschränkt. DeFi verändert diese Dynamik, indem es jedem mit einer Wallet-Adresse die Teilnahme ermöglicht.

Zinsen auf Einlagen verdienen

Nutzer können ihre stabilen digitalen Assets in Darlehensprotokolle einzahlen, um Zinsen zu verdienen. Dies ist vergleichbar mit einem Sparkonto bei einer Bank, aber die Mechanik ist anders. In DeFi wird das Kapital mit Mitteln anderer Anbieter gepoolt und an Kreditnehmer verliehen. Die von Kreditnehmern gezahlten Zinsen werden automatisch an die Kreditgeber verteilt.

Da das System die Overhead-Kosten traditioneller Banken wie Filialen, Personal und Rechtsabteilungen eliminiert, können die in DeFi angebotenen Erträge höher sein als in der traditionellen Finanzwelt. Smart Contracts automatisieren die Verteilung der Gewinne und stellen sicher, dass Kreditgeber ihren Anteil gemäß den genauen Bedingungen des Protokolls erhalten. Diese Effizienz führt potenziell zu einer gerechteren Verteilung der Gewinne unter den Teilnehmern.

Zugangsfreier globaler Zugang

Einer der mächtigsten Aspekte dieses Ökosystems ist seine zugangsfreie Natur. Traditionelle Finanzinfrastruktur ist oft durch Geografie, Dokumentationsanforderungen und Bankvorschriften eingeschränkt. Dies schließt Milliarden Menschen vom Zugang zu grundlegenden Finanzdienstleistungen aus.

In der dezentralen Wirtschaft gibt es keine Gatekeeper. Jeder mit einer Internetverbindung und einer digitalen Wallet kann mit diesen Protokollen interagieren. Es spielt keine Rolle, wo der Nutzer lebt oder wie seine Kreditgeschichte aussieht. Ein Nutzer in einem Land mit zusammenbrechender lokaler Währung kann über ein DeFi-Protokoll an dollar-gebundene Stablecoins gelangen und so effektiv seine Kaufkraft erhalten. Dieser globale Zugang ermöglicht es Individuen, ihre eigenen Banken zu werden, Geld zu verleihen und Zinsen zu verdienen, unabhängig von ihrem physischen Standort.

| Merkmal | Traditionelle Finanzen | Dezentrale Finanzen |

|---|---|---|

| Zugang | Berechtigt (ID erforderlich) | Zugangsfrei (Offen für alle) |

| Verwahrung | Drittanbieter (Bank) | Selbstverwahrung (Nutzer) |

| Transparenz | Undurchsichtig | Öffentlich überprüfbar |

Risiken im Ökosystem navigieren

Während das Potenzial dezentraler Finanzen groß ist, ist es nicht ohne Risiken. Die Mechanismen, die Autonomie und Effizienz bieten, führen auch einzigartige Herausforderungen ein, die Nutzer meistern müssen. Das Verständnis dieser Risiken ist essenziell für jeden, der am Raum teilnimmt.

Smart-Contract-Schwachstellen

Die Abhängigkeit von Code bedeutet, dass Softwarefehler eine erhebliche Bedrohung darstellen. Smart Contracts sind deterministisch, d. h. sie tun genau das, wofür sie programmiert wurden. Wenn es einen Fehler oder eine Lücke im Code gibt, kann sie ausgenutzt werden. Hacker suchen nach diesen Schwachstellen, um Mittel aus Protokollen abzuziehen.

Obwohl viele Projekte Open Source sind, was der Community ermöglicht, den Code zu prüfen, können Fehler dennoch bestehen. Eine „schlecht gestaltete“ Anwendung könnte Schwächen enthalten, die zum Verlust von Nutzer-Mitteln führen. Im Gegensatz zu einer Bank, bei der betrügerische Transaktionen rückgängig gemacht werden könnten, sind Blockchain-Transaktionen im Allgemeinen unveränderlich. Sobald Mittel durch eine Smart-Contract-Ausnutzung gestohlen wurden, sind sie oft nicht wiederherstellbar. Der Satz „Code is law“ wirkt in beide Richtungen; er stellt neutrale Ausführung sicher, verstärkt aber auch die Konsequenzen von Programmierfehlern.

Die Bedrohung durch bösartige Akteure

Neben versehentlichen Fehlern besteht das Risiko absichtlichen Betrugs. Die Anonymität und das Fehlen von Regulierungen im Raum können bösartige Akteure anziehen. Einige Entwickler könnten „malicious dApps“ bereitstellen, die speziell darauf ausgelegt sind, Nutzer-Einlagen zu stehlen.

Eine gängige Taktik ist der „Rug-Pull“. In diesem Szenario könnten Insider ein Projekt erstellen, Kapital durch Versprechen hoher Erträge anziehen und dann das Projekt aufgeben und die Mittel mitnehmen. Sie könnten die Mehrheit der Projekt-Tokens halten und sie alle auf einmal verkaufen, wodurch der Preis crasht. Ein weiteres Risiko ist Phishing, bei dem Angreifer Websites erstellen, die legitimen Diensten identisch sehen. Wenn ein Nutzer seine Wallet mit einer Phishing-Seite verbindet, gewährt er dem Angreifer möglicherweise versehentlich die Berechtigung, seine Assets abzuziehen.

| Risikotyp | Beschreibung | Folge |

|---|---|---|

| Bug/Ausnutzung | Fehler in der Code-Logik | Verlust von Mitteln an Hacker |

| Rug-Pull | Bösartige Insider-Aktion | Zusammenbruch des Token-Werts |

| Phishing | Falsche Website-Oberfläche | Diebstahl von Wallet-Assets |

Governance und Community-Kontrolle

Viele Protokolle, die Stablecoins ausgeben oder nutzen, werden von dezentralen Organisationen gesteuert. Dies führt eine Schicht Community-Kontrolle ein, die in der traditionellen Finanzwelt fehlt. Governance-Tokens werden oft verwendet, um diesen Prozess zu erleichtern und Stakeholdern eine Stimme in der Zukunft des Protokolls zu geben.

Abstimmungen und Protokoll-Upgrades

Governance-Tokens gewähren Inhabern das Recht, über Vorschläge abzustimmen. Diese Vorschläge können von der Anpassung von Zinsmodellen und Besicherungsverhältnissen bis hin zur Zuweisung von Treasury-Mitteln reichen. Dieses System zielt darauf ab, die Interessen der Nutzer mit der langfristigen Gesundheit des Protokolls in Einklang zu bringen.

Zum Beispiel, wenn ein Darlehensprotokoll einen neuen Typ von Collateral hinzufügen muss, würde die Community über die Parameter abstimmen. Dies stellt sicher, dass Änderungen nicht einseitig von einer kleinen Gruppe von Insidern vorgenommen werden. Es fördert ein Gefühl von Eigentum und Verantwortung unter den Teilnehmern. Aktive Community-Mitglieder sind motiviert, zum Wachstum des Projekts beizutragen, da der Erfolg des Protokolls oft mit dem Wert des Governance-Tokens korreliert.

Verteilung und Airdrops

Projekte verteilen diese Governance-Tokens oft über Mechanismen wie „Airdrops“. Ein Airdrop beinhaltet das Versenden kostenloser Tokens an Nutzer, die bestimmte Kriterien erfüllen, wie z. B. die Nutzung der Plattform oder Bereitstellung von Liquidität. Diese Strategie dient mehreren Zwecken: Sie belohnt Early Adopter, dezentralisiert das Eigentum am Protokoll und fördert zukünftiges Engagement.

Durch die Verteilung von Tokens an eine breite Basis aktiver Nutzer können Projekte eine Community motivierter Stakeholder aufbauen. Dies wird oft als Möglichkeit gesehen, das Projekt zu „vermarkten“, während gleichzeitig eine dezentrale Governance-Struktur aufgebaut wird. Nutzer müssen jedoch vorsichtig mit spekulativem Verhalten rund um diese Ereignisse sein. Das ultimative Ziel ist die Schaffung eines nachhaltigen Ökosystems, in dem die Community aktiv die Parameter verwaltet, die die Stabilität und Sicherheit der monetären Assets aufrechterhalten.

Benutzeroberfläche des dezentralen Geldes

Für den Durchschnittsmenschen erfordert die Interaktion mit diesen komplexen technischen Systemen eine Brücke. Hier kommen dezentrale Anwendungen, oder dApps, ins Spiel. Eine dApp bietet eine benutzerfreundliche Oberfläche, die die digitale Wallet einer Person mit den zugrunde liegenden Smart Contracts verbindet.

Verbindung zur Blockchain

Um eine Stablecoin zu nutzen oder Assets zu verleihen, verbindet ein Nutzer seine Wallet mit einer dApp. Die Wallet hält die privaten Schlüssel des Nutzers und signiert Transaktionen. Die dApp dient als Front-End, das Salden, Zinssätze und Transaktionsoptionen anzeigt. Sie übersetzt die komplexe Logik der Blockchain in Buttons und Formulare, die Webnutzern vertraut sind.

Diese Verbindung ist „zugangsfrei“, d. h. die dApp speichert keine Nutzerdaten oder erfordert ein Login-Konto im traditionellen Sinne. Die Wallet-Adresse des Nutzers dient als seine Identität. Diese Einrichtung stellt sicher, dass Nutzer jederzeit volle Kontrolle über ihre Assets behalten. Sie müssen keine Mittel auf ein Bankkonto der dApp einzahlen; stattdessen autorisieren sie spezifische Interaktionen mit dem Smart Contract direkt aus ihrer eigenen Verwahrung.

Überprüfbarkeit und Transparenz

Einer der Schlüsselvorteile der Nutzung von dApps ist die Transparenz. Da das Backend auf einer öffentlichen Blockchain läuft, ist die Geschichte der Anwendungsoperationen unveränderlich und für alle sichtbar. Nutzer können überprüfen, dass ein Spiel „provably fair“ ist oder dass ein Darlehensprotokoll tatsächlich das Collateral hält, das es vorgibt.

Dies steht im scharfen Kontrast zu traditionellen Apps, bei denen die Backend-Logik auf privaten Servern verborgen ist. In der dezentralen Welt können Nutzer die Contract-Adresse inspizieren und den Code sehen (wenn sie die technischen Fähigkeiten haben) oder sich auf Community-Audits verlassen. Diese Transparenz schafft eine andere Art von Vertrauen – eines, das auf Verifizierung basiert, nicht auf Reputation. Sie zwingt Protokolle, ehrlich zu operieren, da jede Abweichung vom Code sofort auf dem öffentlichen Ledger sichtbar wäre.

Schlussfolgerung

Der Aufstieg von Stablecoins und dem dezentralen Finanz-Ökosystem stellt eine fundamentale Neugestaltung der monetären Infrastruktur dar. Durch die Nutzung von Smart Contracts automatisieren diese Systeme die komplexen Prozesse des Darlehens, Ausleihens und Tauschens. Sie ersetzen Vermittler durch transparenten Code und ermöglichen ein Finanzsystem, das für jeden mit einer digitalen Wallet offen ist. Die Fähigkeit, stabilen Wert durch Überbesicherung zu schaffen, bietet die notwendige Grundlage für eine zuverlässige digitale Wirtschaft und ermöglicht Nutzern, sich gegen Volatilität abzusichern, während sie globale Finanzdienstleistungen nutzen.

Allerdings ist diese Innovation nicht ohne Gefahren. Die Abhängigkeit von Software führt Risiken von Bugs, Ausnutzungen und bösartigem Verhalten ein, die in der traditionellen Bankenwelt weniger verbreitet sind. Nutzer müssen diese Landschaft vorsichtig navigieren, Quellen überprüfen und die Mechanik der von ihnen genutzten Protokolle verstehen. Trotz dieser Herausforderungen deutet die Entwicklung von DeFi auf eine Zukunft hin, in der finanzieller Zugang gerechter und effizienter ist. Mit der Reifung der Technologie und der weiteren Absicherung der Sicherheit dieser Protokolle durch Open-Source-Communities wird die Rolle stabilen, dezentralen Geldes wahrscheinlich wachsen und eine robuste Alternative zu legacy-Finanzsystemen bieten.

Wahres finanzielles Eigentum befähigt Sie, Ihre eigene Bank zu sein, erfordert aber Wachsamkeit, Bildung und sorgfältiges Risikomanagement.