Digitale Währungen haben die Finanzlandschaft verändert, aber ihre inhärente Volatilität schafft oft eine Einstiegshürde für alltägliche Transaktionen. Bitcoin und Ethereum dienen als revolutionäre Assets, doch ihre Preisschwankungen machen sie schwierig zu verwenden, um Miete zu zahlen oder Lebensmittel einzukaufen. Diese spezifische Herausforderung führte zur Schaffung und raschen Adoption von Stablecoins. Diese einzigartigen digitalen Assets fungieren als Brücke zwischen der traditionellen Fiat-Wirtschaft und dem dezentralen Web.

Stablecoins bieten die Geschwindigkeit und Sicherheit der Blockchain-Technologie ohne die wilden Wertschwankungen, die mit Standard-Kryptowährungen verbunden sind. Durch die Verankerung ihres Marktwerts an externe Assets wie den US-Dollar oder Gold stellen sie ein zuverlässiges Tauschmedium bereit. Diese Stabilität ermöglicht es Tradern, sich gegen Marktrückgänge abzusichern, ohne das Krypto-Ökosystem vollständig zu verlassen. Sie ermöglicht auch nahtlose grenzüberschreitende Zahlungen, die in Minuten statt Tagen abgewickelt werden.

Die Bedeutung von Stablecoins geht weit über die einfache Handelsnutzung hinaus. Sie sind zur grundlegenden Infrastruktur für den gesamten Decentralized Finance (DeFi)-Sektor geworden. Von der Erzielung von Renditen in Liquiditäts-Pools bis hin zur Nutzung als Sicherheit für Kredite treiben diese Tokens Milliarden von Dollar an täglicher wirtschaftlicher Aktivität an. Das Verständnis, wie sie funktionieren, welche Risiken sie bergen und welche Auswirkungen sie auf den breiteren Markt haben, ist für jeden modernen Teilnehmer an der digitalen Wirtschaft unerlässlich.

Die Grundlagen der Stablecoin-Architektur

Definition der Asset-Klasse

Stablecoins sind eine spezifische Kategorie von Kryptowährungen, die darauf ausgelegt sind, einen stabilen Wert im Verhältnis zu einem Zielpreis aufrechtzuerhalten. Während Bitcoin als Wertaufbewahrungsmittel und Tauschmedium mit schwankendem Preis dient, priorisieren Stablecoins Preiskonsistenz. Sie sind technisch nicht streng genommen „Coins“, sondern meist „Tokens“, die auf bestehenden Blockchains aufgebaut sind.

Beliebte Stablecoins existieren beispielsweise oft als ERC-20-Tokens im Ethereum-Netzwerk oder als SPL-Tokens auf Solana. Dieser Unterschied ist wichtig, da sie die Sicherheit und Transaktionsgeschwindigkeit der Host-Blockchain erben. Sie laufen nicht auf eigenen proprietären Chains, sondern verlassen sich auf Smart Contracts zur Verwaltung von Angebot und Ausgabe. Diese Architektur ermöglicht eine einfache Integration in verschiedene dezentralisierte Anwendungen (dApps) und Wallets.

Der Unterschied zwischen Coin und Token

Um Stablecoins vollständig zu verstehen, muss man den Unterschied zwischen einem Coin und einem Token kennen. Ein Coin wie Bitcoin oder Litecoin läuft auf einer eigenen unabhängigen Blockchain. Seine primäre Rolle besteht oft darin, Netzwerkgebühren zu bezahlen und das Ledger zu sichern. Tokens hingegen sind Assets, die auf diesen Netzwerken erstellt werden.

Stablecoins gehören eindeutig zur Token-Kategorie. Sie nutzen die Infrastruktur großer Chains wie Ethereum oder BNB Smart Chain. Das erlaubt Entwicklern, sich auf den Stabilitätsmechanismus zu konzentrieren, anstatt eine neue Blockchain von Grund auf zu bauen. Es bedeutet auch, dass das Senden eines Stablecoins in der Regel eine kleine Menge des nativen Coins (wie ETH) für die Transaktions-„Gas“-Gebühren erfordert.

Kern-Use-Cases

Die primäre Nutzung von Stablecoins besteht darin, einen sicheren Hafen während Perioden der Markvolatilität zu bieten. Trader tauschen oft volatile Assets in Stablecoins um, um Gewinne zu „sichern“, ohne in Fiat-Währung umzutauschen, was langsam und teuer sein kann. Über den Handel hinaus werden sie zunehmend für alltägliche Zahlungen und Überweisungen verwendet.

Im DeFi-Ökosystem sind Stablecoins unverzichtbar. Sie dienen als Basiswährung für die meisten Handelspaare auf dezentralen Börsen (DEXs). Nutzer einzahlen sie in Liquiditäts-Pools, um Renditen zu erzielen, oder nutzen sie als Sicherheit, um andere Assets zu leihen. Ihr vorhersehbarer Wert macht sie ideal für Finanzverträge, die über die Zeit eine stabile Recheneinheit erfordern.

Stabilisierungsmechanismen

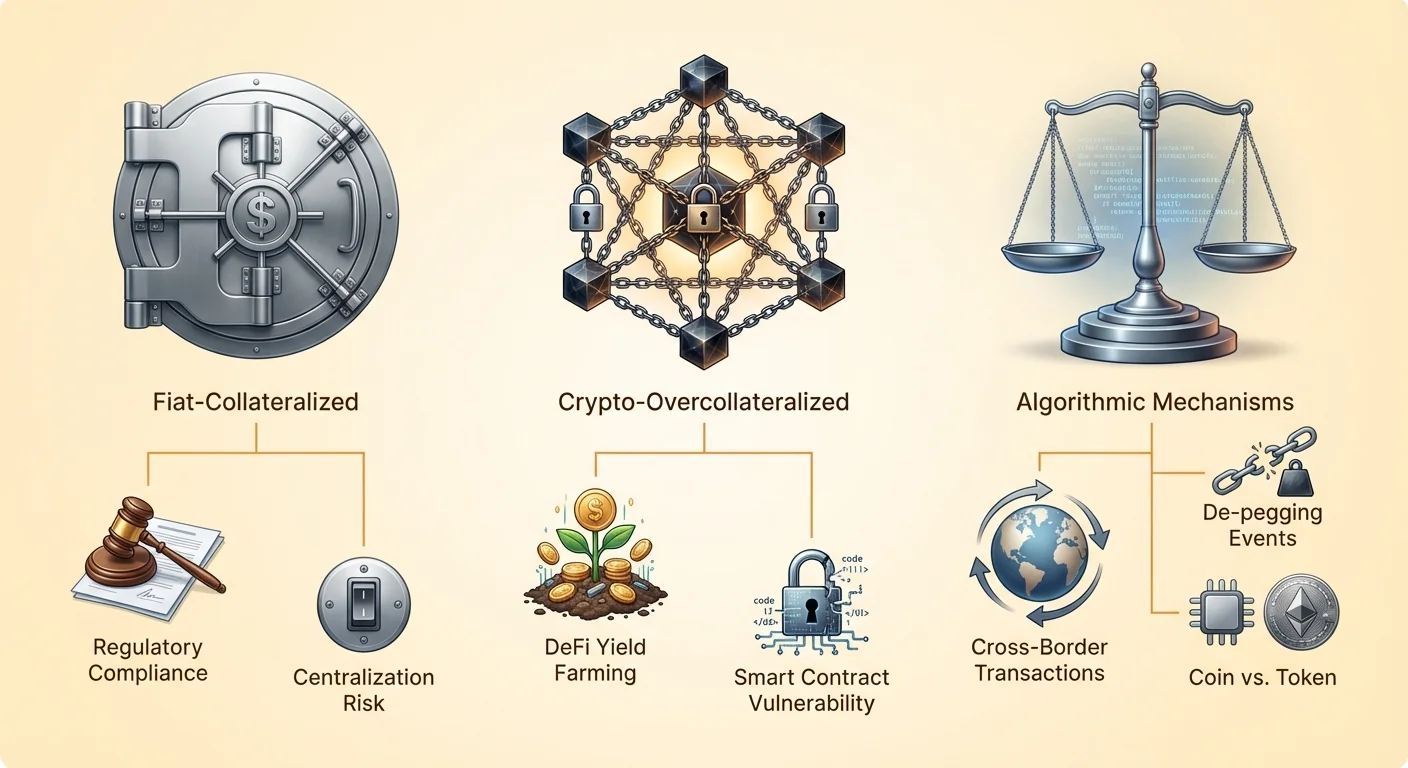

Fiat-kollateralisierte Modelle

Die gängigste und am weitesten verstandene Methode zur Aufrechterhaltung eines Pegs ist die Fiat-Kollateralisierung. In diesem Modell hält ein zentraler Emittent Reserven in traditioneller Währung, wie dem US-Dollar, in einem Bankkonto. Für jede Einheit des auf der Blockchain emittierten Stablecoins gibt es eine entsprechende Einheit Fiat-Währung in Reserve.

Tokens wie USDC und USDT funktionieren nach diesem Prinzip. Nutzer vertrauen darauf, dass der Emittent die Mittel hat, um jeden im Umlauf befindlichen Token abzusichern. Wenn ein Nutzer seine Tokens einlösen möchte, zerstört der Emittent den digitalen Token und sendet die äquivalente Fiat-Währung an das Bankkonto des Nutzers. Dieses Modell ist einfach und kapital effizient, beruht aber stark auf dem Vertrauen in die zentrale Einheit, die die Reserven verwaltet.

Crypto-kollateralisierte Systeme

Um die Abhängigkeit von zentralen Banken zu eliminieren, verwenden einige Stablecoins andere Kryptowährungen als Kollateral. Da das Kollateral selbst volatil ist (wie ETH oder BTC), müssen diese Systeme „überkollateralisiert“ sein. Das bedeutet, dass für die Prägung von Stablecoins im Wert von 100 $ ein Nutzer möglicherweise Kryptowährungen im Wert von 150 $ oder 200 $ sperren muss.

Falls der Wert des Kollaterals unter einen bestimmten Schwellenwert fällt, verkauft der Smart Contract das Kollateral automatisch, um die Schuld zu begleichen und den Peg aufrechtzuerhalten. Dieser dezentralisierte Ansatz entspricht dem Ethos von Crypto, erfordert aber eine komplexe Verwaltung der Kollateralverhältnisse. Er ermöglicht die Schaffung stabiler Assets, ohne das traditionelle Bankensystem zu berühren.

Algorithmische und hybride Ansätze

Algorithmische Stablecoins versuchen, ihren Peg durch Software-Logik statt physisches Kollateral aufrechtzuerhalten. Das Protokoll erweitert oder verkleinert das Token-Angebot basierend auf der Marktnachfrage. Wenn der Preis über 1,00 $ steigt, prägt das System mehr Tokens, um den Preis zu senken. Wenn er unter 1,00 $ fällt, incentivisiert es Nutzer, Tokens zu verbrennen, um das Angebot zu reduzieren.

Diese Modelle sind hochgradig experimentell und bergen erhebliche Risiken, wie historische Marktereignisse gezeigt haben. Dennoch schreitet die Innovation in diesem Bereich voran. Neue Projekte wie der Freedom Dollar (fUSD) im Zano-Netzwerk erkunden hybride Modelle, die Datenschutzfunktionen mit Stabilitätsmechanismen kombinieren. Diese beinhalten in der Regel komplexe Anreize, um sicherzustellen, dass der Token sein Ziel-Asset ohne zentrale Kontrolle verfolgt.

Regulatorische Risiken und Compliance

Die Debatte um die Wertpapierklassifizierung

Da Stablecoins zu einem Multi-Milliarden-Dollar-Markt herangewachsen sind, haben sie weltweit intensive Aufmerksamkeit von Regulierungsbehörden erregt. Das primäre Risiko für Emittenten ist die potenzielle Klassifizierung von Stablecoins als „Wertpapiere“ statt Währungen. Wird ein Stablecoin als Wertpapier eingestuft, unterliegt er strenger Aufsicht hinsichtlich Emission, Handel und Berichterstattung.

Diese Klassifizierung könnte grundlegend verändern, wie Stablecoins gehandelt werden. Börsen könnten Tokens delisten, die den Wertpapiergesetzen nicht entsprechen. Diese Unsicherheit schafft eine Risikoebene für Inhaber, da regulatorische Maßnahmen zu plötzlichen Liquiditätsengpässen oder Einschränkungen bei der Einlösung der Tokens in Fiat-Währung führen können.

Zentralisierung und Zensur

Die meisten großen Stablecoins sind zentralisiert. Die dahinterstehenden Unternehmen haben die Macht, Adressen einzufrieren und Mittel auf Anordnung der Strafverfolgungsbehörden zu sperren. Während diese Compliance illegale Aktivitäten verhindert, widerspricht sie der zensurresistenten Natur von Kryptowährungen wie Bitcoin.

Diese „regulatorische Exposition“ ist ein kritischer Kompromiss. Nutzer gewinnen die Stabilität des Dollars, verlieren aber die absolute Kontrolle über ihre Mittel, die dezentralisierte Assets bieten. Regulierungsbehörden fordern zunehmend, dass Emittenten strenge Know Your Customer (KYC)- und Anti-Money-Laundering (AML)-Protokolle implementieren, was diese Assets näher an traditionelle Bankprodukte rückt.

Die Landschaft 2025

Ausblickend wird die regulatorische Umgebung präziser werden. Regierungen entwerfen aktiv Rahmenwerke zur Regulierung von Stablecoin-Emittenten. Das bedeutet wahrscheinlich, dass nur hochregulierte, transparente Einheiten Dollar-gebundene Tokens ausgeben dürfen.

Wir könnten einen bifurkierten Markt sehen: vollständig konforme, bankintegrierte Stablecoins für institutionelle Nutzung und dezentralisierte, Crypto-gesicherte Stablecoins für DeFi und datenschutzorientierte Anwendungen. Projekte wie World Liberty Financial betreten den Markt und signalisieren, dass politische und finanzielle Persönlichkeiten direktes Interesse daran haben, die Governance und Adoption dieser Assets zu gestalten.

Die Rolle im Decentralized Finance (DeFi)

Liquiditäts-Pools antreiben

Stablecoins sind das Lebensblut dezentraler Börsen (DEXs). In Systemen wie der Verse DEX ermöglichen Liquiditäts-Pools Nutzern den Handel zwischen Assets ohne Zwischenhändler. Stablecoins bilden fast immer die eine Hälfte dieser Handelspaare (z. B. ETH/USDC).

Durch die Bereitstellung von Stablecoins für diese Pools erleichtern Nutzer einen reibungsloseren Handel für den gesamten Markt. Ohne stabile Paare wären Trader gezwungen, volatile Assets gegen andere volatile Assets zu handeln, was die Preisfindung erschweren würde. Stablecoins bieten einen gemeinsamen Nenner, der das gesamte DeFi-Ökosystem stabilisiert.

Yield Farming und Lending

Eine der beliebtesten Aktivitäten in DeFi ist Yield Farming. Nutzer verleihen ihre Stablecoins an Protokolle oder Liquiditäts-Pools im Austausch für Zinsen oder Belohnungs-Tokens. Da das Kapital-Asset stabil ist, ist das Risiko eines „impermanent loss“ oft niedriger als bei volatilen Paarungen.

Lending-Plattformen verlassen sich stark auf Stablecoins. Kreditnehmer möchten oft Kredite in stabiler Währung aufnehmen, um reale Ausgaben zu decken, während sie ihr Bitcoin oder Ethereum als Sicherheit nutzen. Das ermöglicht ihnen Liquidität, ohne ihre langfristigen Investments zu verkaufen.

Cross-Chain-Interoperabilität

Stablecoins werden zunehmend zum Standard für die Wertübertragung über verschiedene Blockchains hinweg. Über Bridges und Wrapping-Protokolle kann ein Nutzer USDC von Ethereum nach Solana oder Avalanche bewegen. Diese Interoperabilität ist entscheidend für eine vernetzte Krypto-Wirtschaft.

Allerdings führt dies auch zu Bridge-Risiken. Werden die Smart Contracts, die die Bridge steuern, ausgenutzt, können Stablecoins auf der Ziel-Chain ihre Absicherung verlieren. Trotzdem treibt die Nachfrage nach Cross-Chain-Stablecoin-Transfers Innovationen in Interoperabilitätsprotokollen voran.

Marktwirkungen und wirtschaftliche Nutzung

Überweisungen und grenzüberschreitende Zahlungen

Traditionelle internationale Geldüberweisungen sind langsam und mit Gebühren belegt. Stablecoins haben sich als überlegene Alternative für Remittances etabliert. Netzwerke wie Stellar (XLM) und Tron (TRX) zielen speziell auf diesen Anwendungsfall ab und bieten nahezu sofortige Abrechnungen zu einem Bruchteil der Kosten einer Wire-Transfer.

Arbeiter in fremden Ländern können Stablecoins erhalten und sie lokal in die lokale Währung umtauschen, wodurch teure Bankintermediäre umgangen werden. Diese Nutzung bietet Millionen unbanked oder underbanked Personen echte wirtschaftliche Freiheit und erfüllt eines der ursprünglichen Versprechen der Kryptowährung.

Inflationsschutz

In Ländern mit Hyperinflation verlieren lokale Fiat-Währungen schnell an Wert. Bürger in diesen Regionen greifen oft zu Stablecoins, um ihre Kaufkraft zu erhalten. Im Gegensatz zu Bitcoin, das ebenfalls an Wert verlieren kann, bietet ein an den US-Dollar gebundener Stablecoin die relative Stabilität der Weltreservewährung.

Diese „Dollarisierung“ lokaler Volkswirtschaften über Crypto-Rails ist ein wachsender Trend. Sie ermöglicht Individuen, die Stabilität des US-Dollars zu nutzen, ohne ein US-Bankkonto zu benötigen. Dieses Phänomen unterstreicht die globale Nachfrage nach stabilen, zensurresistenten Wertaufbewahrungsmitteln.

Institutionelle Adoption

Institutionen beginnen, Stablecoins für Abrechnungen und Treasury-Management zu nutzen. Die sofortige Finalität von Blockchain-Transaktionen spricht Unternehmens-Treasurer an, die die mehrtägigen Abrechnungszeiten des traditionellen Bankensystems satt haben.

Projekte mit großen Finanzfiguren und traditionellen Zahlungsprozessoren validieren die Technologie. Mit zunehmender regulatorischer Klarheit können wir erwarten, dass mehr Unternehmen Stablecoins auf ihrer Bilanz halten oder sie für Lieferkettenzahlungen nutzen.

Risiken identifizieren und managen

Obwohl Stablecoins Schutz vor Volatilität bieten, bringen sie eigene Risiken mit sich. Das prominenteste ist das „De-Pegging“. Dies tritt auf, wenn ein Stablecoin seinen 1:1-Wert zu seinem Ziel-Asset verliert. Das kann durch Verlust des Vertrauens in die Reserven, einen technischen Ausfall oder eine Liquiditätskrise geschehen.

Smart-Contract-Risiko ist eine weitere große Sorge. Da Stablecoins programmierbare Tokens sind, werden sie von Code gesteuert. Bugs oder Schwachstellen im Smart Contract können von Hackern ausgenutzt werden, um unendlich viele Tokens zu prägen oder Nutzern die Einlösung zu verhindern.

Gegenparteirisiko ist in zentralisierten Stablecoins inhärent. Sie vertrauen dem Emittenten, das Geld sicher zu halten und Einlösungen zu ehren. Geht der Emittent bankrott oder wird von Regulierungsbehörden geschlossen, könnten die Tokens wertlos werden.

Vergleich der Stablecoin-Typen

| Merkmal | Fiat-kollateralisiert | Crypto-kollateralisiert |

|---|---|---|

| Deckung | Bargeld & Äquivalente | Kryptowährungen |

| Zentralisierung | Hoch (Zentraler Emittent) | Niedrig (DAO/Smart Contract) |

| Kapitaleffizienz | Hoch (1:1) | Niedrig (Überkollateralisiert) |

Datenschutz und erweiterte Funktionen

Der Bedarf an Datenschutz

Die meisten öffentlichen Blockchains sind transparent, d. h. jeder kann die Transaktionshistorie einer Stablecoin-Adresse einsehen. Dieser Mangel an Datenschutz wirkt abschreckend auf Unternehmen, die ihre Lieferanten oder Gehaltsinformationen nicht gegenüber Wettbewerbern offenlegen möchten.

Dies hat zur Entwicklung datenschutzorientierter Stablecoins und Netzwerke geführt. Projekte wie Zano pionieren „Confidential Assets“, die die Emission von Tokens ermöglichen, die Transaktionsbeträge und Absender-/Empfängerdetails verbergen.

Private Stablecoins

Der Freedom Dollar (fUSD) ist ein Beispiel für diese Innovation. Er kombiniert die Stabilität eines verankerten Assets mit den Datenschutzfunktionen einer sicheren Blockchain. Im Gegensatz zu Standard-ERC-20-Tokens, bei denen jede Übertragung sichtbar ist, sorgen Privacy-Stablecoins dafür, dass Finanzdaten vertraulich bleiben.

Dieser Sektor steht vor erheblichen regulatorischen Hürden, da Regierungen vor untraceablem digitalem Bargeld auf der Hut sind. Für Nutzer, die persönliche Souveränität und Datenschutz priorisieren, stellen diese Assets jedoch die nächste Frontier der Stablecoin-Technologie dar.

Stablecoins speichern und sichern

Custodiale vs. selbstverwaltete Wallets

Die Wahl, wie Stablecoins gespeichert werden, ist eine kritische Entscheidung. Custodiale Wallets (wie auf zentralisierten Börsen) halten die Keys im Auftrag des Nutzers. Das ist bequem, führt aber zu Drittrisiken. Scheitert die Börse, können Sie Ihre Mittel verlieren.

Selbstverwaltete Wallets wie die Bitcoin.com Wallet geben dem Nutzer volle Kontrolle über seine privaten Keys. Das schützt vor Börseninsolvenzen, legt aber die gesamte Sicherheitsverantwortung beim Individuum.

Best Practices für Sicherheit

Beim Halten von Stablecoins in einer selbstverwalteten Wallet ist das Sichern der Recovery-Phrase von entscheidender Bedeutung. Diese Phrase ist der einzige Weg, Mittel bei Verlust oder Beschädigung eines Geräts wiederherzustellen. Nutzer sollten diese Phrase niemals mit jemandem teilen.

Für große Beträge bietet die Nutzung einer Hardware-Wallet oder einer Multisig (geteilten) Wallet eine zusätzliche Sicherheitsebene. Diese Methoden stellen sicher, dass ein kompromittiertes Gerät nicht zum Verlust der Mittel führt.

Schlussfolgerung

Stablecoins haben sich von einem einfachen Handelstool zu einem grundlegenden Pfeiler der globalen Krypto-Wirtschaft entwickelt. Sie lösen das kritische Problem der Volatilität und machen Blockchain-Technologie nutzbar für Zahlungen, Sparen und komplexe Finanzverträge. Indem sie die Lücke zwischen traditioneller Fiat-Währung und dezentralen Netzwerken überbrücken, bieten sie das Beste aus beiden Welten: Stabilität und Effizienz.

Allerdings bringt diese Bequemlichkeit eigene Risiken mit sich. Nutzer müssen regulatorische Unsicherheiten, potenzielle technische Ausfälle und die Zentralisierung großer Emittenten navigieren. Ob bei der Nutzung fiat-gestützter Giganten wie USDC oder der Erkundung dezentraler Alternativen – das Verständnis des zugrunde liegenden Mechanismus des Assets ist entscheidend.

Mit der Reifung des Markts bis 2025 und darüber hinaus werden wir wahrscheinlich verstärkte Regulierung und Innovation parallel sehen. Der Unterschied zwischen Coins und Tokens bleibt technisch relevant, aber für Endnutzer wird der Fokus auf Nutzbarkeit und Sicherheit verlagert. Stablecoins sind nicht nur ein temporärer Parkplatz für Kapital; sie bauen eine neue, effizientere globale Finanzinfrastruktur auf.

Stablecoins bieten die wesentliche Stabilität, die erforderlich ist, um das volle Potenzial der dezentralen digitalen Wirtschaft freizusetzen.