Die Landschaft des Erwerbs digitaler Assets hat sich seit der Entstehung der Blockchain-Technologie erheblich weiterentwickelt. Während die zugrunde liegenden Netzwerke global auf dezentralisierten Protokollen operieren, hängen die Zugangspunkte für Individuen oft von lokaler Infrastruktur und Bankvorschriften ab. Investoren und Nutzer müssen eine Vielzahl von Plattformen navigieren, um den effizientesten Weg für den Kauf, Verkauf und Handel mit Kryptowährungen zu finden. Diese Wege reichen von zentralisierten Unternehmensstrukturen bis hin zu direkten Peer-to-Peer-Interaktionen, die traditionelle Finanzintermediäre umgehen.

Das Verständnis der Unterschiede zwischen diesen Zugangspunkten ist entscheidend für alle, die am digitalen Wirtschaftsraum teilnehmen möchten. Jede Methode bietet ein anderes Gleichgewicht aus Bequemlichkeit, Privatsphäre, Gebührenstrukturen und Kontrolle über Assets. Für einige bietet eine regulierte Börse, die mit einem lokalen Bankkonto verbunden ist, die reibungsloseste Erfahrung. Für andere, insbesondere in Regionen mit begrenzter Bankinfrastruktur, bieten Peer-to-Peer-Marktplätze essenzielle Liquidität.

Die Wahl der Plattform wirkt sich nicht nur auf die Anschaffungskosten aus, sondern auch auf die Sicherheit der Mittel. Nutzer müssen die Vorteile hoher Liquidität und Kundensupport gegen die Risiken der Verwahrung durch Dritte abwägen. Gleichzeitig haben dezentralisierte Protokolle automatisierte Wege eingeführt, Assets ohne menschliche Vermittler zu tauschen. Durch das Verständnis dieser vielfältigen Mechanismen können Teilnehmer ihren Ansatz an ihre spezifischen finanziellen Bedürfnisse und geografischen Einschränkungen anpassen.

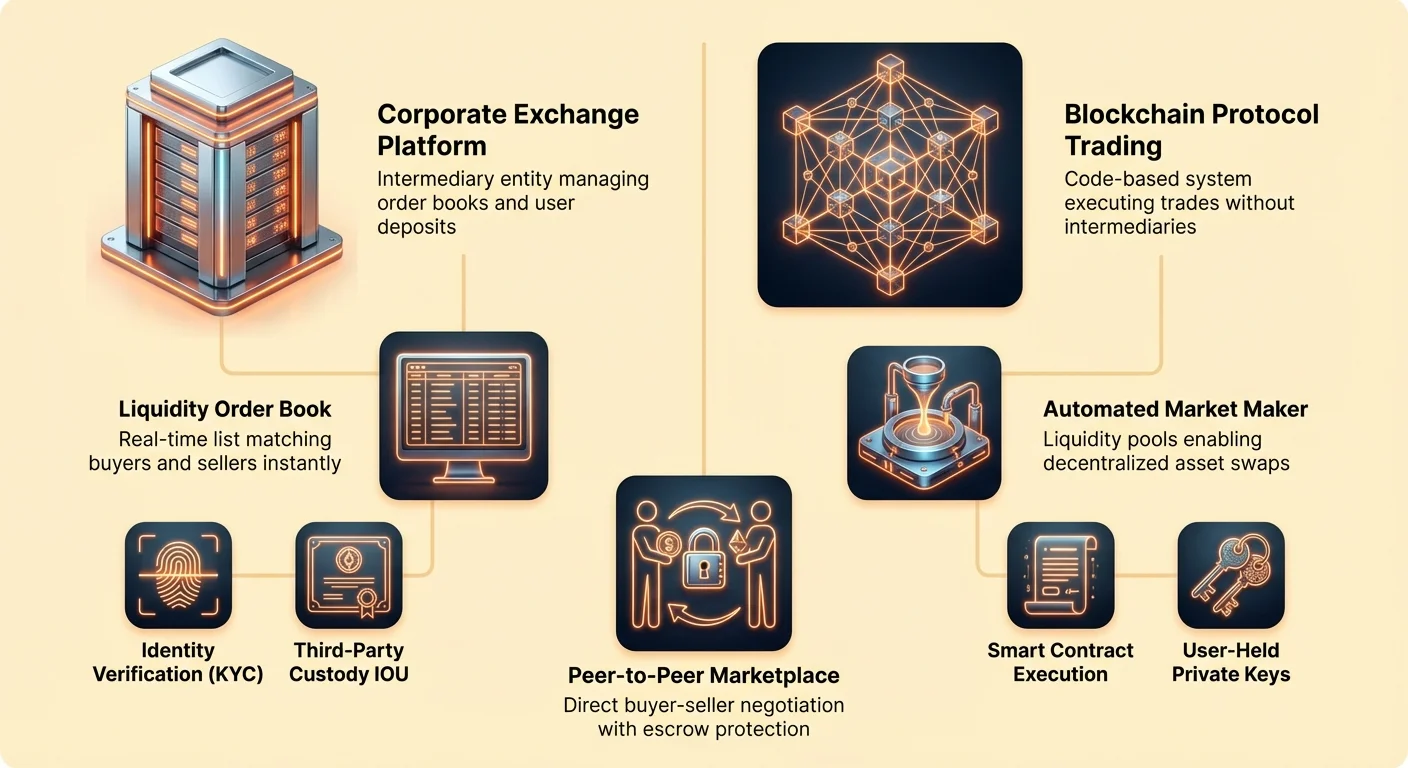

Die Rolle zentralisierter Plattformen

Zentralisierte Börsen (CEXs) stellen den häufigsten Einstiegspunkt für neue Marktteilnehmer dar. Diese Plattformen fungieren als Vermittler und koppeln Käufer mit Verkäufern innerhalb eines geschlossenen Systems. Sie operieren ähnlich wie traditionelle Aktienmakler oder Banken. Die Börse pflegt ein Orderbuch, das eine Echtzeitliste von Kauf- und Verkaufsaufträgen für verschiedene Assets ist. Wenn ein Nutzer einen Kaufauftrag für Bitcoin platziert, findet der Motor der Börse einen entsprechenden Verkäufer, um die Transaktion abzuschließen.

Dieses Modell bietet hohe Liquidität, was bedeutet, dass Nutzer in der Regel große Mengen eines Assets kaufen oder verkaufen können, ohne signifikante Preisschwankungen zu verursachen. Da die Plattform Aufträge von Tausenden oder Millionen von Nutzern aggregiert, werden Trades fast sofort zu vorhersehbaren Marktkursen ausgeführt. Diese Einrichtungen bieten oft Fiat-On-Ramps, die es Nutzern ermöglichen, Regierungs währungen über Banküberweisungen oder Kreditkarten einzuzahlen.

Allerdings geht diese Bequemlichkeit mit einem Kompromiss in Bezug auf die Kontrolle einher. Wenn Mittel auf eine zentralisierte Plattform eingezahlt werden, übergibt der Nutzer effektiv die Verwahrung an das Unternehmen. Der Nutzer hält nicht die privaten Schlüssel zu diesen Assets. Stattdessen hält er einen Schuldschein der Börse. Diese Struktur erfordert, dass Nutzer darauf vertrauen, dass die Plattform solvent bleibt und gegen externe Bedrohungen sicher ist.

Dezentralisierte Börsenprotokolle

Im Gegensatz zur Unternehmensstruktur zentralisierter Plattformen operieren dezentralisierte Börsen (DEXs) ohne zentrale Autorität. Diese Plattformen laufen auf Code und nutzen Smart Contracts, um den Handel direkt zwischen Nutzern zu ermöglichen. Es gibt kein Unternehmen, das sicherstellt, dass der Trade stattfindet; vielmehr führt das Blockchain-Protokoll die Transaktion selbst aus. Dies entspricht dem Kernethos der Kryptowährung, das Desintermediation und Nutzerhoheit fördert.

DEXs übernehmen keine Verwahrung der Nutzerfonds. Stattdessen verbinden Nutzer ihre persönlichen digitalen Wallets direkt mit dem Protokoll. Wenn ein Trade stattfindet, bewegen sich Assets vom Wallet des Nutzers zum Smart Contract und zurück, was sicherstellt, dass der Nutzer die Kontrolle über seine privaten Schlüssel während des gesamten Prozesses behält. Dieses Modell eliminiert das Risiko, dass eine Börse Konten einfriert oder Auszahlungen blockiert, da das Protokoll permissionless operiert.

Liquidität auf diesen Plattformen stammt oft direkt von Nutzern. Durch einen Mechanismus namens Automated Market Maker (AMM) zahlen Individuen Paare von Assets in Liquiditätspools ein. Trader tauschen dann gegen diese Pools, anstatt mit einem spezifischen Gegenpart zu matchen. Während diese Innovation frühe Liquiditätsprobleme für DEXs gelöst hat, führt sie zu anderen Gebührenstrukturen und technischen Komplexitäten im Vergleich zu zentralisierten Alternativen.

Dynamiken des Peer-to-Peer-Handels

Peer-to-Peer-Börsen (P2P) bieten eine besondere Alternative, indem sie Käufer und Verkäufer direkt verbinden. Im Gegensatz zu einer Standardbörse, die ein Orderbuch verwendet, um anonyme Aufträge zu matchen, funktionieren P2P-Plattformen eher wie ein Marktplatz oder Kleinanzeigen. Nutzer posten Angebote, in denen sie die Menge der Kryptowährung angeben, die sie kaufen oder verkaufen möchten, sowie die spezifischen Bedingungen des Deals.

Diese Methode bietet außergewöhnliche Flexibilität in Bezug auf Zahlungsmethoden. Da der Trade zwischen zwei Individuen stattfindet, können sie sich auf fast jedes Medium für die Fiat-Teil der Transaktion einigen. Dazu gehören Banküberweisungen, Bargeld vor Ort, digitale Zahlungs-Apps oder sogar Geschenkkarten. Diese Flexibilität macht P2P-Handel in Regionen lebenswichtig, wo Bankunterstützung für Krypto eingeschränkt oder nicht vorhanden ist.

Um das Risiko zu mindern, dass eine Partei den Deal nicht einhält, nutzen P2P-Plattformen Escrow-Dienste. Wenn ein Trade initiiert wird, wird die Kryptowährung des Verkäufers temporär in einem sicheren Konto der Plattform gesperrt. Die Assets werden erst an den Käufer freigegeben, sobald der Verkäufer den Erhalt der Zahlung bestätigt. Dieses System ermöglicht Fremden, mit höherem Vertrauen zu handeln und reduziert das Potenzial für Betrug.

Die Mechanik der Marktliquidität

Liquidität ist ein grundlegendes Konzept, das die Effizienz jeder Börse bestimmt. Sie bezieht sich auf die Leichtigkeit, mit der ein Asset in Bargeld oder ein anderes Asset umgewandelt werden kann, ohne seinen Preis zu beeinflussen. In einem hochliquiden Markt gibt es viele Teilnehmer, die bereit sind zu kaufen und zu verkaufen. Dies führt zu engen Spreads, dem Unterschied zwischen dem höchsten Preis, den ein Käufer zu zahlen bereit ist, und dem niedrigsten Preis, den ein Verkäufer akzeptiert.

Bitcoin weist typischerweise die höchste Liquidität unter den Kryptowährungen aufgrund seines massiven Netzwerks von Teilnehmern und Handelsvolumens auf. Die Liquidität variiert jedoch erheblich zwischen verschiedenen Plattformen. Eine große zentralisierte Börse kann Milliarden von Dollar an täglichem Volumen haben und sicherstellen, dass ein Nutzer, der Bitcoin im Wert von 1.000 $ kauft, den globalen Marktkurs erhält. Umgekehrt kann ein kleiner P2P-Marktplatz weniger Verkäufer haben, was zu Preisunterschieden oder Prämien führt.

Marktteilnehmer werden in zwei Rollen unterteilt: Maker und Taker. Maker sind diejenigen, die Limit-Orders platzieren, die nicht sofort ausgeführt werden. Sie fügen Liquidität zum Orderbuch hinzu, indem sie einen spezifischen Preis angeben, auf den sie warten. Taker akzeptieren bestehende Orders im Buch, meist über Market-Orders. Taker entziehen der Börse Liquidität. Daher incentivieren viele Plattformen Maker mit niedrigeren Handelsgebühren, während Taker etwas höhere Raten zahlen.

Finanzbrücken und Zahlungskarten

Während Börsen den Erwerb digitaler Assets erleichtern, erfordert das Ausgeben in der traditionellen Wirtschaft oft eine Brücke. Bitcoin-Debitkarten und krypto-verknüpfte Zahlungskarten erfüllen diesen Zweck. Diese Finanztools ermöglichen es Nutzern, ihre Kryptowährungsbestände bei jedem Händler auszugeben, der große Kreditkartennetzwerke wie Visa oder Mastercard akzeptiert. Sie wandeln digitale Assets effektiv in Fiat-Währung am Point of Sale um.

Diese Karten funktionieren auf zwei primäre Weisen. Einige arbeiten als Prepaid-Karten, bei denen der Nutzer Krypto manuell in Fiat umwandeln und das Guthaben auf die Karte laden muss, bevor er sie verwendet. Andere bieten Auto-Konvertierungsfunktionen. Im Auto-Konvertierungsmodell behält der Nutzer sein Guthaben in Kryptowährung. Wenn ein Kauf getätigt wird, wird der genaue benötigte Betrag sofort in Fiat verkauft, um die Transaktion mit dem Händler abzurechnen.

Diese Integration bietet digitalen Assets Nutzen jenseits spekulativen Handels. Sie ermöglicht den nahtlosen Kauf alltäglicher Artikel, von Lebensmitteln bis hin zu Treibstoff, unter Verwendung blockchainbasierter Vermögenswerte. Nutzer müssen jedoch die steuerlichen Auswirkungen beachten. In vielen Rechtsordnungen gilt jeder Swipe einer Krypto-Karte, der zu einem Verkauf von Assets führt, als steuerpflichtiges Ereignis, was die finanzielle Berichterstattung potenziell kompliziert.

| Funktion | Prepaid-Krypto-Karte | Auto-Konvertierungs-Karte |

|---|---|---|

| Aufladung | Manuelle Aufladung erforderlich | Verknüpft mit Krypto-Wallet |

| Umwandlung | Findet vor dem Kauf statt | Findet am Point of Sale statt |

| Flexibilität | Festes Fiat-Guthaben | Krypto direkt ausgeben |

Transaktionsgebühren und Netzwerkkosten

Jede Interaktion mit einem Blockchain-Netzwerk verursacht Kosten. Diese Netzwerkgebühren sind getrennt von den Handelsgebühren, die von Börsen berechnet werden. Netzwerkgebühren werden an Miner oder Validatoren gezahlt, die Transaktionen verarbeiten und die Blockchain sichern. Sie dienen als Anreiz für diese Teilnehmer, die Transaktion eines Nutzers in den nächsten Block der Blockchain aufzunehmen.

Der Kostenaufwand dieser Gebühren wird durch Angebot und Nachfrage nach Blockplatz bestimmt. Wenn ein Netzwerk mit vielen Nutzern, die gleichzeitig transaktionieren, überlastet ist, steigen die Gebühren, da Nutzer gegeneinander bieten, um ihre Transaktionen schnell verarbeitet zu bekommen. Umgekehrt können Gebühren während Phasen geringer Aktivität vernachlässigbar sein. Diese Dynamik ist besonders auf Netzwerken wie Ethereum sichtbar, wo Gas-Gebühren je nach Netzwerknutzung stark schwanken können.

Nutzer haben oft die Möglichkeit, diese Gebühren in selbstverwalteten Wallets anzupassen. Durch die Wahl einer höheren Gebühr kann ein Nutzer seine Transaktion priorisieren, um eine schnellere Bestätigung zu erhalten. Wenn Geschwindigkeit nicht priorisiert wird, kann eine niedrigere Gebühr Geld sparen, birgt jedoch das Risiko einer längeren Bestätigungszeit. Zentralisierte Börsen berechnen jedoch oft eine feste Auszahlungsgebühr, die diese Netzwerkkosten ausgleicht, und bieten weniger Flexibilität, aber mehr Vorhersehbarkeit.

Adressen und Übertragungen verstehen

Das Senden und Empfangen digitaler Assets erfordert präzises Wissen über öffentliche Adressen. Eine Krypto-Adresse funktioniert ähnlich wie eine Bankkontonummer oder E-Mail-Adresse für die Blockchain. Es handelt sich um eine Zeichenkette alphanumerischer Zeichen, die aus dem öffentlichen Schlüssel des Nutzers abgeleitet ist. Da Blockchain-Transaktionen irreversibel sind, ist Genauigkeit bei der Eingabe dieser Adresse von entscheidender Bedeutung. Das Senden von Mitteln an die falsche Zeichenkette führt in der Regel zu permanentem Verlust.

Um diesen Prozess zu vereinfachen, nutzen moderne Wallets und Börsen QR-Codes. Das Scannen des QR-Codes eines Empfängers eliminiert das Risiko von Tippfehlern bei manueller Eingabe. Zusätzlich etablieren sich teilbare Links als benutzerfreundliche Alternative für spezifische Assets. Diese ermöglichen es einem Sender, eine URL zu generieren, die, wenn vom Empfänger angeklickt, den Transfer ohne Kenntnis der komplexen alphanumerischen Adresse des Empfängers erleichtert.

Beim Verschieben von Mitteln von einer Börse zu einem persönlichen Wallet nimmt der Nutzer einen Auszahlungsprozess in Anspruch. Dies bewegt das Asset vom Omnibus-Wallet der Börse (wo sie Mittel für viele Nutzer halten) zur spezifischen Adresse des Nutzers. Diese On-Chain-Transaktion verursacht Netzwerkgebühren und unterliegt den Sicherheitsprotokollen der Börse, die Bestätigungsverzögerungen oder Identitätsprüfungen einschließen können.

Standards der Identitätsverifizierung

Regulierte Börsen sind an strenge Compliance-Gesetze gebunden, die Finanzkriminalität verhindern sollen. Know Your Customer (KYC) und Anti-Money Laundering (AML) Vorschriften verlangen von diesen Plattformen, die Identität ihrer Nutzer zu überprüfen. Dieser Prozess umfasst in der Regel die Einreichung von amtlicher Identifikation wie Reisepass oder Führerschein und manchmal Nachweis des Wohnsitzes.

Diese Verifizierung schafft eine digitale Spur, die die reale Identität eines Nutzers mit seiner On-Chain-Aktivität verknüpft. Für viele Investoren ist dies ein akzeptabler Kompromiss für die Sicherheit und rechtlichen Schutzmaßnahmen regulierter Einrichtungen. Es stellt sicher, dass die Börse gesetzeskonform operiert und in bestimmten Streitfällen Rechtsschutz bieten kann.

Allerdings schafft diese Anforderung Barrieren für Unbanked oder Personen ohne formelle Dokumentation. Sie wirft auch Datenschutzbedenken für Individuen auf, die ihre finanziellen Aktivitäten diskret halten möchten. P2P-Plattformen und DEXs bieten oft alternative Wege mit weniger strengen Verifizierungen, platzieren jedoch mehr Verantwortung beim Nutzer, die Legitimität der Gegenparteien und die Sicherheit der eigenen Daten sicherzustellen.

Die Philosophie der Verwahrung

Der Begriff der Verwahrung steht im Zentrum des Ethos der Kryptowährung. „Not your keys, not your coins“ ist ein verbreitetes Maxime, das die Risiken des Lagerns von Assets auf zentralisierten Plattformen hervorhebt. Wenn Mittel auf einer Börse gelagert werden, ist der Nutzer auf die Sicherheitsmaßnahmen dieses Dritten angewiesen. Wenn die Börse gehackt wird, bankrottgeht oder regulatorisch beschlagnahmt wird, können die Mittel des Nutzers verloren gehen oder eingefroren werden.

Selbstverwahrung umfasst das Halten von Assets in einem privaten Wallet, bei dem der Nutzer die privaten Schlüssel kontrolliert. Dies gewährt dem Nutzer absolute Souveränität über seine Mittel. Transaktionen können nicht zensiert werden, und Konten können nicht von externen Autoritäten eingefroren werden. Allerdings geht diese Freiheit mit absoluter Verantwortung einher. Wenn ein Nutzer seine privaten Schlüssel oder Wiederherstellungsphrase verliert, gibt es keine Kundensupport-Hotline zur Wiederherstellung; die Mittel sind für immer verloren.

Wallets gibt es in verschiedenen Formen, um unterschiedliche Bedürfnisse zu erfüllen. Hardware-Wallets oder Cold Storage fungieren als physische Tresore, die private Schlüssel offline halten und den höchsten Schutz vor Remote-Hacks bieten. Software-Wallets oder Hot Wallets befinden sich auf Mobilgeräten oder Desktops und bieten Bequemlichkeit für häufigen Handel und Ausgaben, erfordern jedoch vigilante digitale Hygiene, um unbefugten Zugriff zu verhindern.

Globaler vs. lokaler Handel: Nuancen

Der Kryptowährungsmarkt operiert 24 Stunden am Tag, 7 Tage die Woche, unabhängig von nationalen Grenzen. Die Erfahrung des Erwerbs von Assets variiert jedoch lokal. In einigen Regionen können Nutzer leicht ein Bankkonto mit einer großen Börse verknüpfen und Assets sofort kaufen. In anderen Bereichen verhindern Bankbeschränkungen direkte Überweisungen an Krypto-Unternehmen.

Diese Diskrepanz treibt die Beliebtheit lokaler und P2P-Börsen voran. Diese Plattformen passen sich den spezifischen Zahlungsgewohnheiten einer Region an. Zum Beispiel bieten in Gebieten, wo Bargeld dominiert, P2P-Trades durch lokale Agenten oder Treffen vor Ort den primären On-Ramp. In Regionen mit robusten Mobile-Money-Ökosystemen werden Trades oft über SMS-basierte Zahlungsnetzwerke abgewickelt.

Bitcoin-ATMs überbrücken diese Lücke auch physisch. Diese Kioske ermöglichen es Nutzern, Bargeld einzuzahlen und Bitcoin direkt in ein digitales Wallet zu erhalten. Obwohl sie oft höhere Gebühren als Online-Börsen verlangen, bieten sie sofortigen Zugang ohne Bankkonten oder langwierige Registrierungsprozesse. Diese physische Infrastruktur ist entscheidend, um digitale Assets der unbanked Bevölkerung zugänglich zu machen.

Volatilität navigieren und Stablecoins nutzen

Kryptowährungen sind für ihre Preisschwankungen bekannt. Werte können sich innerhalb kurzer Perioden dramatisch ändern und bieten Tradern sowohl Chancen als auch Risiken. Um dies zu managen, nutzen viele Nutzer Stablecoins. Dies sind digitale Assets, die an den Wert einer stabilen Fiat-Währung gekoppelt sind, typischerweise den US-Dollar.

Stablecoins ermöglichen es Tradern, eine volatile Position zu verlassen, ohne das Kryptowährungs-Ökosystem zu verlassen. Anstatt Bitcoin für Fiat zu verkaufen und es an eine Bank abzuheben – ein Prozess, der Tage dauern und Gebühren verursachen kann – kann ein Trader Bitcoin in Sekunden gegen einen Stablecoin wie USDT oder USDC tauschen. Dies erhält das Kapital in digitaler Form, bereit für den erneuten Einsatz, wenn sich die Marktbedingungen ändern.

Dieser Mechanismus ist besonders nützlich auf DEXs, wo Fiat-Auszahlungen nicht möglich sind. Stablecoins dienen als Quote-Währung für die meisten Handelspaare und ermöglichen dezentralen Tradern, Gewinn und Verlust in stabilen Begriffen zu messen. Sie erleichtern auch effiziente Wertübertragungen zwischen Börsen, da das Bewegen eines Stablecoins oft schneller und günstiger ist als das Bewegen von Fiat-Währung durch das Bankensystem.

Fortgeschrittene Handelsmechanismen

Jenseits einfachen Kaufs und Verkaufs bietet das Krypto-Ökosystem anspruchsvolle Handelsinstrumente. Futures- und Optionsmärkte ermöglichen es Tradern, auf den zukünftigen Preis von Assets zu spekulieren, ohne die zugrunde liegenden Coins zu besitzen. Diese Derivate können zur Absicherung gegen Risiken oder zur Amplifikation potenzieller Renditen durch Leverage verwendet werden.

Leverage ermöglicht es einem Trader, eine große Position mit einem relativ kleinen Kapitalbetrag zu kontrollieren. Zum Beispiel kann mit 10x Leverage eine Position im Wert von 10.000 $ mit nur 1.000 $ eigenem Kapital eröffnet werden. Während dies Gewinne verstärkt, wenn der Markt günstig läuft, verstärkt es auch Verluste. Wenn der Markt gegen die Position läuft, riskiert der Trader eine Liquidation, bei der die Börse den Trade automatisch schließt und das Collateral einzieht, um den Verlust zu decken.

Automatisierte Handelsstrategien sind auch für Privatanleger zugänglich geworden. Copy-Trading ermöglicht es Nutzern, die Kauf- und Verkaufsorders erfahrener Trader automatisch zu spiegeln. Algorithmische Bots können Trades basierend auf vordefinierten Kriterien wie Preisbewegungen oder technischen Indikatoren ausführen und arbeiten rund um die Uhr. Diese Tools können emotionale Entscheidungsfindung aus dem Handelsprozess entfernen.

Swaps und Cross-Chain-Operationen

Swapping bezieht sich auf den direkten Austausch einer Kryptowährung gegen eine andere. In den frühen Tagen erforderte dies oft das Durchlaufen von Bitcoin oder Ethereum als Base-Paar. Heutige moderne Plattformen ermöglichen direkte Swaps zwischen einer Vielzahl von Assets. Diese Fähigkeit ist essenziell für Portfolio-Diversifikation und den Zugang zu neuen Projekten.

Cross-Chain-Swaps lösen das Problem der Interoperabilität. Verschiedene Blockchains wie Bitcoin und Solana operieren auf inkompatiblen Protokollen. Sie können nicht direkt miteinander kommunizieren. Bridges und spezialisierte Börsen ermöglichen es Nutzern, Wert über diese unterschiedlichen Netzwerke zu bewegen. Dies könnte das „Wrapping“ eines Assets beinhalten, bei dem ein Token, der Bitcoin repräsentiert, auf dem Ethereum-Netzwerk ausgegeben wird, um es in Ethereum-basierten Anwendungen zu nutzen.

Die Effizienz eines Swaps hängt von der verfügbaren Liquidität für dieses spezifische Paar ab. Auf einer zentralisierten Börse handhabt der Matching-Engine dies instantan. Auf einer DEX interagiert der Trade mit einem Liquiditätspool. Wenn der Pool klein im Verhältnis zur Trade-Größe ist, kann der Nutzer Slippage erleben und etwas weniger des Ziel-Assets erhalten als erwartet aufgrund des Preiseinflusses seiner eigenen Order.

Best Practices für Sicherheit

Unabhängig von der genutzten Plattform ist Sicherheit die oberste Priorität für jeden Krypto-Nutzer. Die irreversible Natur von Blockchain-Transaktionen macht die Branche zum Ziel von Betrügern und Hackern. Der Schutz von Assets erfordert einen proaktiven Ansatz zur digitalen Hygiene.

Zwei-Faktor-Authentifizierung (2FA) ist eine obligatorische Schutzschicht für jedes Börsenkonto. Sie stellt sicher, dass selbst bei kompromittiertem Passwort ein Angreifer keinen Zugriff ohne einen sekundären Code erhält, der normalerweise von einer App auf dem Mobilgerät des Nutzers generiert wird. SMS-basierte 2FA gilt als weniger sicher als app-basierte Authentifizierer aufgrund des Risikos von SIM-Swapping-Angriffen.

Phishing bleibt eine gängige Bedrohung. Böswillige Akteure erstellen gefälschte Websites oder Social-Media-Profile, die legitime Börsen nachahmen, um Nutzer dazu zu bringen, ihre Login-Daten oder privaten Schlüssel preiszugeben. Nutzer sollten immer die URL der besuchten Plattform überprüfen und niemals ihre Wiederherstellungsphrase mit jemandem teilen, unter keinen Umständen. Kein legitimer Support-Agent wird jemals nach einem privaten Schlüssel fragen.

Die Zukunft des Zugangs

Die Infrastruktur für den Erwerb und Handel digitaler Assets reift weiter. Die Grenzen zwischen traditioneller Finanzwelt und Krypto-Wirtschaft verschwimmen. Banken beginnen, Krypto-Verwahrungsdienste anzubieten, während Krypto-Plattformen Debitkarten ausgeben und zinsbringende Konten anbieten.

Gleichzeitig wird dezentralisierte Technologie benutzerfreundlicher. Wallet-Oberflächen verbessern sich und abstrahieren komplexe alphanumerische Adressen und Netzwerkeinstellungen, die Anfänger verwirren. Layer-2-Lösungen senken Transaktionskosten und machen es wirtschaftlich machbar, Ethereum und Bitcoin für kleinere, alltägliche Transfers zu nutzen.

Da diese Technologien konvergieren, verringert sich die Reibung beim Finden globalen Zugangs. Das Ziel ist eine nahtlose Finanzschicht, bei der das Bewegen von Wert weltweit so einfach ist wie das Senden einer E-Mail, unabhängig davon, ob der Nutzer eine regulierte, bankähnliche Erfahrung oder eine private, souveräne Peer-to-Peer-Interaktion bevorzugt.

Schlussfolgerung

Die Navigation in der Welt des Erwerbs und Verkaufs von Kryptowährungen erfordert ein nuanciertes Verständnis der verfügbaren Tools. Von den Hochgeschwindigkeits-Orderbüchern zentralisierter Börsen bis zu den privaten, direkten Verhandlungen von Peer-to-Peer-Marktplätzen erfüllt jede Methode einen spezifischen Zweck. Zentralisierte Plattformen bieten Geschwindigkeit, Liquidität und Benutzerfreundlichkeit und sind ideal für Anfänger und Hochvolumen-Trader. Im Gegensatz dazu bieten dezentralisierte und P2P-Optionen essenzielle Privatsphäre, Autonomie und Zugang in Regionen, die von traditionellem Banking unterversorgt sind.

Letztendlich bestimmt die Wahl der Plattform das Maß an Kontrolle und Sicherheit des Nutzers. Brücken wie Krypto-Debitkarten und Stablecoins verbessern die Nutzbarkeit weiter und ermöglichen es digitalen Assets, in der traditionellen Wirtschaft zu funktionieren. Durch das Meistern dieser vielfältigen Zugangspunkte und die Einhaltung strenger Sicherheitspraktiken können Individuen effektiv am globalen Markt digitaler Assets teilnehmen.

Wählen Sie die Börsenmethode, die zu Ihrem Bedarf an Kontrolle, Privatsphäre und Bequemlichkeit passt.