Landskabet for handel med digitale aktiver er udviklet markant siden Bitcoins opståen. Mens centraliserede platforme initialt dominerede markedet på grund af deres likviditet og brugervenlighed, sker der en ændring i holdningen. Handlere søger i stigende grad autonomi over deres finansielle data og aktiver. Denne drivkraft har ført til opkomsten af ikke-varetager- og privatlivsorienterede handelsløsninger. Disse platforme stemmer bedre overens med kryptovalutas oprindelige ethos, som prioriterer peer-to-peer-interaktion uden mellemled.

Efterspørgslen efter privatliv i finansielle transaktioner handler ikke kun om at skjule. Det handler fundamentalt om sikkerhed og datasuverænitet. Centraliserede enheder indsamler store mængder personlige oplysninger gennem Kend din kunde (KYC)-protokoller. Dette skaber centraliserede honeypots af følsomme data, der kan være sårbare over for brud. Privatlivsorienterede løsninger sigter mod at mindske denne risiko ved at minimere indsamlingen af data.

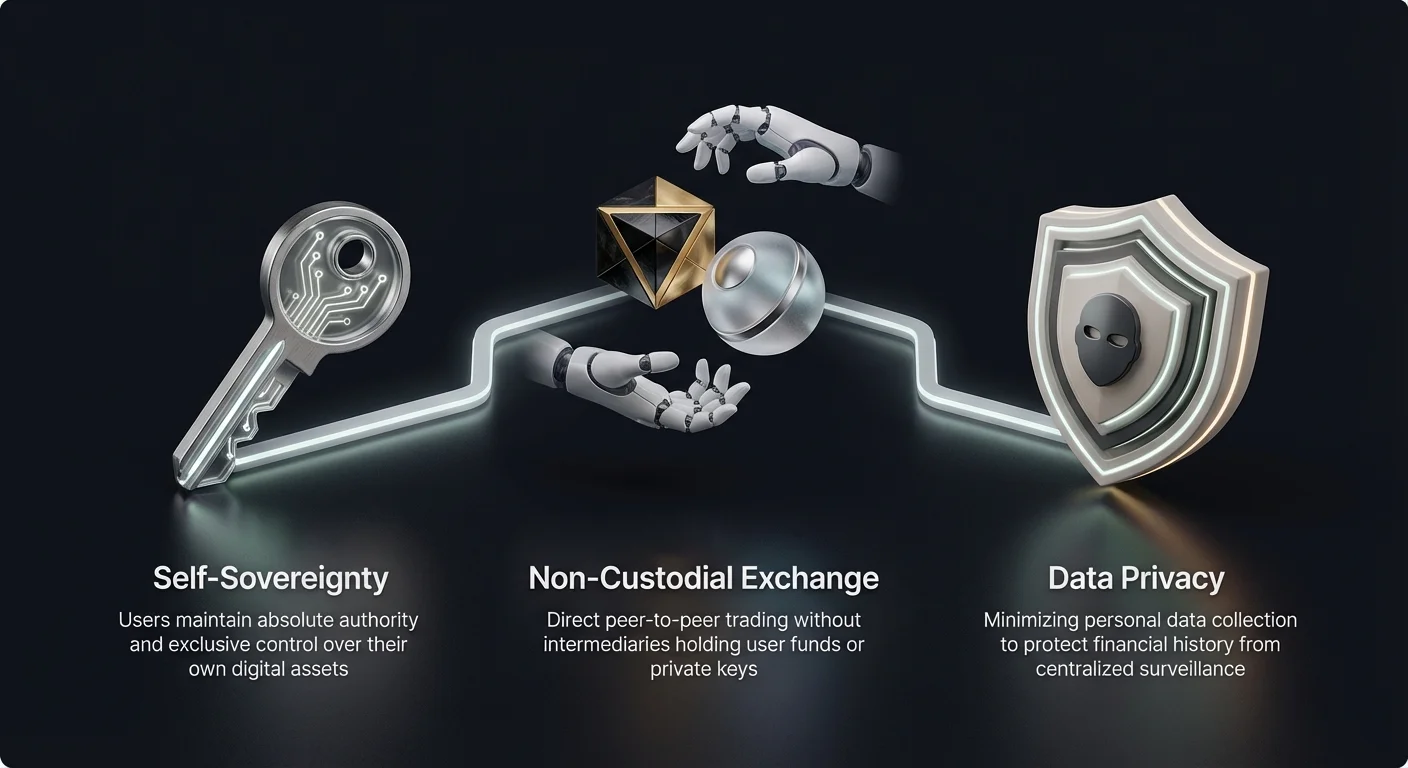

Ikke-varetager-handel henviser til en metode, hvor handleren bevarer fuld kontrol over sine private nøgler gennem hele transaktionsprocessen. Børsen eller platformen tager aldrig besiddelse af midlerne. I stedet fungerer platformen blot som en facilitator eller grænseflade for handlen. Denne model eliminerer effektivt risikoen for, at en børsoperatør fryser midler eller lider et katastrofalt insolvensbegivenhed.

Filosofien bag selv-suverænitet

Den kerneprincip, der driver adoptionen af ikke-varetager-løsninger, er selv-suverænitet. I kryptovalutakonteksten betyder dette at have absolut autoritet over ens aktiver. Når en bruger er afhængig af en varetager-tjeneste, udveksler de teknisk set et digitalt aktiv mod en IOU fra tjenesteudbyderen. Udbyderen holder de faktiske nøgler til blockchain-adressen. Hvis udbyderen stopper udbetalinger, mister brugeren adgangen til deres kapital.

Ikke-varetager-platforme opererer ud fra mantraet "ikke dine nøgler, ikke dine coins." Ved at sikre, at brugere interagerer direkte med blockchainen, fjerner disse platforme modpartsrisken forbundet med centraliserede institutioner. Brugeren er den eneste varetager. Dette ansvar medfører kravet om større teknisk bevidsthed, men det giver en enestående sikkerhed mod tredjepartsfejl.

Privatliv udvider denne filosofi til identitet. I et traditionelt finansielt system overvåges og knyttes enhver transaktion til en virkeligsverdensidentitet. Privatlivsorienterede handelsløsninger søger at afbryde eller skjule dette link. De tillader enkeltpersoner at handle baseret på kryptografisk bevis i stedet for identitetsverifikation. Dette sikrer, at finansiel historik forbliver privat og ikke kan udnyttes af databrokere eller ondsinnet aktører.

Mekanikken bag ikke-varetager-punge

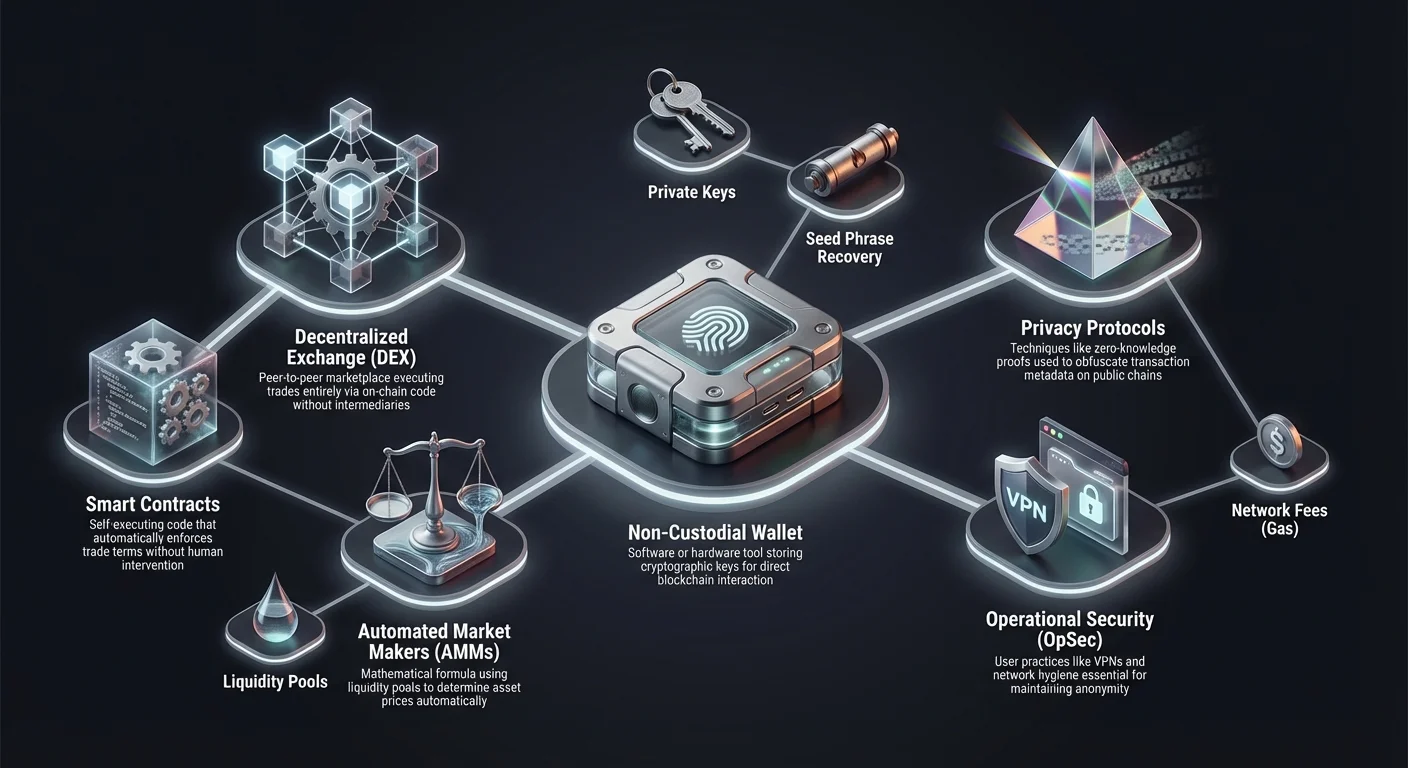

For at engagere sig i ikke-varetager-handel skal en bruger først forstå værktøjet, der gør det muligt: ikke-varetager-pungen. I modsætning til en konto på en centraliseret børs er en pung et stykke software eller hardware, der lagrer private nøgler. Disse nøgler er kryptografiske signaturer, der autoriserer transaktioner på blockchainen.

Når en bruger opsætter en ikke-varetager-pung, genereres en seed-frase. Dette er normalt en sekvens af 12 til 24 tilfældige ord. Denne frase er hovednøglen til midlerne. Alle, der besidder denne frase, kan tilgå aktiverne, uanset adgangskoder eller pinkoder. Dette understreger den kritiske betydning af offline-lagring og fysisk sikkerhed for seed-fraser.

Softwarepunge, ofte installeret som browserudvidelser eller mobilapps, betragtes som "hot" punge, fordi de er forbundet til internettet. De tilbyder bekvemmelighed til hyppig handel. Dog er de mere sårbare over for malware og online-angreb sammenlignet med offline-alternativer.

Hardwarepunge, eller "cold" lagring, er fysiske enheder, der lagrer private nøgler offline. For at underskrive en transaktion skal enheden fysisk tilsluttes en computer eller telefon. Denne air-gapped tilgang giver det højeste sikkerhedsniveau. For privatlivsorienterede handlere er brug af en hardwarepung i forbindelse med ikke-varetager-børser guldstandarden for aktivbeskyttelse.

Decentraliserede børser (DEX'er) forklaret

Decentraliserede børser, eller DEX'er, repræsenterer den primære infrastruktur for ikke-varetager-handel. I modsætning til centraliserede modstykker, der er afhængige af et firma til at matche køb- og salgsordrer på en privat server, opererer DEX'er fuldstændig på blockchainen. De bruger smart contracts til at udføre handler. Dette er selvudførende linjer af kode, der automatisk gennemtvinger handelsbetingelserne uden menneskelig indgriben.

DEX'ernes arkitektur eliminerer behovet for en central myndighed. Der er ingen CEO, ingen hovedkvarter, og afgørende ingen centraliseret database over brugeridentiteter. Brugere forbinder deres ikke-varetager-punge direkte til DEX-grænsefladen. Smart contracten verificerer, at brugeren har de nødvendige midler, og udfører byttet.

Denne direkte interaktion sikrer, at børsen aldrig holder brugermidler. Aktiverne bevæger sig direkte fra brugerens pung til smart contracten og derefter til modparten eller likviditetspuljen. Hvis DEX-grænsefladen går offline, forbliver smart contracts typisk tilgængelige på blockchainen. Brugere kan stadig interagere direkte med dem, hvilket sikrer, at midler aldrig sidder fast på grund af et webstedets nedetid.

Automatiserede markedsmakere (AMM'er)

De fleste moderne DEX'er bruger et system kendt som en automatiseret markedsmaker (AMM). I traditionelle markeder bruges orderbøger, hvor købere og sælgere opslister de priser, de er villige til at acceptere. En central motor matcher disse ordrer. AMM'er erstatter denne orderbogs-model med likviditetspuljer.

En likviditetspulje er en smart contract, der holder reserver af to eller flere tokens. For eksempel ville en Ethereum- og USDC-pulje indeholde mængder af begge aktiver. Brugere, kendt som likviditetsudbydere (LP'er), indskyder disse aktiver i puljen. I gengæld tjener de en del af handelsgebyrerne genereret af platformen.

Når en handler vil bytte Ethereum for USDC, handler de ikke mod en anden person. De handler mod puljen. Smart contracten bruger en matematisk formel til at bestemme prisen baseret på forholdet mellem aktiverne i puljen. Når tokens fjernes fra den ene side af puljen og tilføjes til den anden, justeres prisen automatisk for at opretholde balancen.

Denne mekanisme sikrer, at der altid er likviditet tilgængelig for handel, forudsat at der er midler i puljen. Det tillader kontinuerlig handel uden behov for, at en modpart er online på præcis samme tidspunkt. Dog introducerer det specifikke dynamikker vedrørende pris og slippage, som handlere skal forstå.

Orderbogs-DEX'er og aggregatorer

Mens AMM'er er populære, søger nogle decentraliserede børser at genskabe den traditionelle orderbogserfaring on-chain. Disse platforme tillader brugere at placere limitordrer og specificere den præcise pris, hvormed de ønsker at købe eller sælge. Dette giver mere kontrol over handelsudførelsen sammenlignet med AMM'ernes øjeblikkelige markedsbytte.

At udføre en orderbog on-chain kan være beregningsdyrt og langsomt på grund af blockchain-netværkets tilstopning. For at løse dette bruger nogle platforme off-chain matchningsmotorer. Ordrerne matches centralt for hastighed, men den faktiske afvikling af handlen sker on-chain via smart contracts. Denne hybride tilgang opretholder ikke-varetager-sikkerhed, mens den forbedrer ydeevnen.

DEX-aggregatorer er også dukket op som et vitalt værktøj for handlere. Med likviditet fragmenteret på tværs af dusinvis af forskellige DEX'er kan det være svært at finde den bedste pris. Aggregatorer scanner flere børser for at finde den mest effektive rute for en handel. De kan opdele en enkelt stor handel på tværs af flere puljer for at minimere prispåvirkningen. Dette sikrer, at brugeren får den bedst mulige kurs uden at skulle tjekke hver enkelt børs manuelt.

Privatlivsorienteret handelsinfrastruktur

Privatliv i handel går ud over blot at undgå KYC. Det involverer beskyttelse af transaktionsmetadata. På en offentlig blockchain er enhver transaktion synlig. Hvis en pungadresse knyttes til en virkeligsverdensidentitet, afsløres hele den finansielle historik for den bruger. Ægte privatlivsløsninger anvender teknologier til at gøre disse data uklar.

En metode er brugen af privatlivsmønter. I modsætning til Bitcoin eller Ethereum, hvor transaktionsdetaljer er offentlige, bruger privatlivsmønter avanceret kryptografi til at skjule afsender, modtager og beløb involveret. Zero-knowledge proofs er en almindelig teknologi her. De tillader netværket at verificere, at en transaktion er gyldig, uden at afsløre de underliggende data.

Atomare swaps er en anden teknologi, der letter privat handel. En atomar swap tillader to parter at udveksle kryptovalutaer på forskellige blockchains uden en mellemmand. For eksempel at bytte Bitcoin mod Litecoin direkte. Handlen gennemtvinges af en type smart contract kaldet en Hashed TimeLock Contract (HTLC). Dette sikrer, at enten modtager begge parter deres midler, eller transaktionen annulleres, og midlerne returneres.

Centraliserede børser uden KYC

Et gråt område findes i form af centraliserede børser, der ikke kræver KYC-verifikation. Disse platforme opererer lignende som standardbørser, men befinder sig ofte i jurisdiktioner med løs regulatorisk tilsyn. De tillader brugere at tilmelde sig med blot en e-mailadresse og indskyde kryptovaluta.

Disse platforme tilbyder hastigheden og brugeroplevelsen fra en centraliseret motor uden den øjeblikkelige identitetsindtrængen. De har ofte højere likviditet end DEX'er for visse altcoin-par. Handlere bruger dem til at tilgå markeder, der måske er geoblokeret eller begrænset på fuldt compliant platforme.

Dog medfører disse platforme betydelig risiko. Fordi de er centraliserede, har de varetagelse af midlerne. Manglen på regulatorisk compliance betyder, at der er lidt juridisk recourse, hvis børsen forsvinder eller fryser midler. Desuden kan "ingen KYC"-politikker ændre sig over natten på grund af regulatorisk pres. Brugere kan opdage, at deres midler låses, indtil de leverer identifikation, hvilket underminerer det oprindelige formål med at bruge platformen.

Peer-to-Peer (P2P)-markedspladser

Peer-to-Peer (P2P)-markedspladser tilbyder en direkte metode til handel mellem enkeltpersoner. I modsætning til en DEX, der fokuserer på at bytte en krypto for en anden, bruges P2P-platforme ofte til at konvertere mellem fiat-valuta og kryptovaluta. De fungerer som en opslagstavle, hvor brugere poster annoncer om at købe eller sælge aktiver.

Den kritiske komponent i en P2P-markedsplads er escrow-tjenesten. Når en handel initieres, låses sælgerens krypto i en escrow-konto administreret af platformen eller en smart contract. Køber sender derefter fiat-betalingen direkte til sælgeren via bankoverførsel, digital pung eller endda kontanter.

Når sælgeren bekræfter modtagelse af betalingen, frigives kryptoen fra escrow til køber. Dette system tillader fiat-on-ramps og off-ramps uden at platformen selv håndterer fiat-penge. Fordi betalingen sker uden for platformen, kan P2P-handel understøtte et væld af betalingsmetoder, som traditionelle børser ikke kan.

Privatliv på P2P-platforme varierer. Nogle kræver fuld identitetsverifikation for at poste annoncer, mens andre tillader pseudonymitet. Den direkte natur af overførslen betyder, at køber og sælger måske kan se hinandens bankdetaljer, men platformen selv måske ikke aggregerer disse data på samme måde som en centraliseret børs.

Operationel sikkerhed (OpSec) for privatliv

At bruge en ikke-varetager- eller privatlivsorienteret børs er kun en del af ligningen. For at opretholde ægte privatliv skal en handler udøve stærk operationel sikkerhed (OpSec). Et fejltrin i OpSec kan knytte en privat pung til en virkelig identitet og gøre andre privatlivsforanstaltninger ubrugelige.

Netværkshygiene er det første skridt. Adgang til handelsplatforme fra en standard hjemme-IP-adresse efterlader et digitalt fodaftryk. Internet Service Providers (ISP'er) kan se, at en bruger forbinder til en kryptobørs. For at mindske dette bruger privatlivsbevidste handlere ofte Virtual Private Networks (VPN'er) eller Tor-netværket. Disse værktøjer maskerer brugerens IP-adresse og krypterer deres internettrafik.

Browser-fingerprinting er en anden bekymring. Websteder indsamler data om en brugers enhed, skærmopløsning, installerede skrifttyper og browserversion for at skabe et unikt fingeraftryk. Brug af en privatlivshærdet browser eller deaktivering af JavaScript kan hjælpe med at reducere dette sporing. Dog kan deaktivering af JavaScript bryde funktionaliteten i mange web-baserede DEX-grænseflader.

Møntkontrol og pungstyring

Pungstyringsstrategier er essentielle for at bryde linket mellem transaktioner. Hvis en bruger modtager midler fra en KYC-compliant børs til en privat pung, er det link permanent på blockchainen. For at bryde denne kæde kan brugere udnytte coin mixers eller privatlivsbewarende protokoller. Disse tjenester blander en brugers coins med andres, hvilket gør det svært at spore den oprindelige kilde.

Møntkontrol er en funktion tilgængelig i nogle avancerede punge. Den tillader brugeren at vælge præcis hvilke ubrugte transaktionsudgange (UTXO'er) der skal bruges til en ny transaktion. Ved omhyggelig valg af udgange kan en bruger undgå at kombinere rene midler med KYC-knyttede midler. Denne granulære kontrol forhindrer utilsigtet klyngedannelse af adresser, som blockchain-analyssfirmaer bruger til at de-anonymisere brugere.

At generere en ny adresse til enhver transaktion er en basal, men effektiv privatlivsvane. Genbrug af samme adresse til flere indskud skaber en omfattende historik, der er let at analysere. De fleste moderne HD (Hierarchical Deterministic)-punge gør dette automatisk, men brugere skal være opmærksomme på det, når de deler adresser til betalinger.

Risici ved ikke-varetager-handel

Selvom ikke-varetager-løsninger tilbyder suverænitet og privatliv, introducerer de distinkte risici, som centraliserede platforme håndterer på vegne af brugeren. Den mest betydningsfulde er handlingerens irreversibilitet. I et selv-suverænt system findes der ingen "glemt adgangskode"-knap og intet kundesupportteam, der kan vende en transaktion om.

Smart contract-risiko er en stor bekymring i DEX-økosystemet. De smart contracts, der driver disse børser, er komplekse kode-stykker. Hvis der er en fejl eller sårbarhed i koden, kan hackere udnytte det til at tømme likviditetspuljerne. Brugere, der interagerer med disse contracts, kan miste deres indskudte midler. Revisioner af sikkerhedsfirmaer hjælper med at mindske dette, men de er ikke en garanti for sikkerhed.

Phishing-angreb retter sig aggressivt mod ikke-varetager-brugere. Angribere skaber falske websteder, der ligner populære DEX'er eller pung-grænseflader. Hvis en bruger forbinder deres pung og underskriver en ondsinnet transaktion, giver de effektivt angriberen tilladelse til at tømme deres aktiver. Opmærksomhed på verifikation af URL'er og contract-adresser er obligatorisk.

Impermanent tab forklaret

For dem, der deltager i AMM'er som likviditetsudbydere, er impermanent tab en unik finansiel risiko. Dette sker, når prisen på de indskudte aktiver ændrer sig sammenlignet med, da de blev indskudt. Fordi AMM'en justerer forholdet mellem aktiverne for at opretholde balance, kan en betydelig prisdivergens resultere i, at udbyderen ender med mindre værdi end hvis de blot havde holdt aktiverne i en pung.

Tabet kaldes "impermanent", fordi det kun realiseres, hvis likviditeten trækkes tilbage, mens priserne er divergente. Hvis priserne vender tilbage til deres oprindelige forhold, forsvinder tabet. Dog vender priserne sjældent tilbage til præcise tidligere tilstande i volatile kryptomarkeder, hvilket gør tabet permanent ved tilbagetrækning.

Likviditetsudbydere skal veje den potentielle handelsgebyrindtægt op mod risikoen for impermanent tab. I par med høj volatilitet er risikoen større. Stablecoin-par, hvor begge aktiver er pegget til dollaren, har minimal impermanent tab-risiko, hvilket gør dem til et sikrere indgangspunkt for nye udbydere.

Gebyrerstrukturer og netværksomkostninger

Handel på ikke-varetager-platforme involverer en anden gebyrerstruktur end centraliserede børser. Centraliserede platforme opkræver typisk en procentdel af handelsvolumenet. I den ikke-varetager-verden betaler brugeren to typer gebyrer: protokolgebyret og netværksgebyret.

Protokolgebyret ligner et handelsgebyr. Det er en lille procentdel betalt til likviditetsudbyderne eller protokolens skatkammer. Dette gebyr inciterer brugere til at levere kapitalen, der gør børsen funktionel. Disse gebyrer er ofte konkurrencepræget og nogle gange lavere end centraliserede alternativer.

Netværksgebyret, ofte kaldet "gas", betales til minedrivere eller validatorer på blockchainen for at behandle transaktionen. Dette gebyr er dynamisk og afhænger af netværkets tilstopning. På populære netværk som Ethereum kan gasgebyrer blive exorbitante under perioder med høj aktivitet. En simpel handel kan koste store summer i gas, uanset handelsstørrelsen.

Layer 2-løsninger og sidechains

For at bekæmpe høje netværksgebyrer har branchen udviklet Layer 2-løsninger og sidechains. Layer 2-protokoller sidder oven på hovedblockchainen (Layer 1) og håndterer beregningerne off-chain. De pakker hundredvis af transaktioner i en enkelt batch og afvikler dem på hovedkæden. Dette reducerer drastisk omkostningen pr. transaktion.

Sidechains er uafhængige blockchains, der kører parallelt med hovedkæden. De har deres egne konsensusmekanismer og kan tilbyde hurtigere, billigere transaktioner. Brugere brobroer deres aktiver fra hovedkæden til sidechainen for at handle på DEX'er placeret der.

Disse skaleringløsninger har gjort ikke-varetager-handel tilgængelig for mindre investorer, der tidligere var prissat ud af høje gasgebyrer. De opretholder den ikke-varetager-natur af handlen, men introducerer ofte forskellige sikkerhedsforudsætninger. Brugere skal stole på bro-mekanikkerne og sikkerheden i det specifikke Layer 2-netværk.

Rolle af styringstokens

Mange ikke-varetager-platforme styres af decentraliserede autonome organisationer (DAO'er). Disse protokoller udsteder styringstokens til deres brugere. Ejere af disse tokens har ret til at stemme over ændringer i protokollen. Dette kan inkludere beslutninger om gebyrerstrukturer, implementering af nye funktioner eller udgifter fra skatkammeret.

Styringstokens aligner brugerens incitamenter med platformen. Aktive handlere og likviditetsudbydere tjener ejerskabsandele i infrastrukturen, de bruger. Dette kontrasterer med centraliserede børser, hvor brugere har ingen sigt i virksomhedsdrift.

Dog kan styring også introducere risici. Hvis en ondsinnet enhed erhverver en stor procentdel af stemmeprovisionsforsyningen, kunne de potentielt gennemtvinge ændringer, der skader protokollen eller tømmer midler. Dette er kendt som et styringsangreb. Diversificeret tokenfordeling og tidslåse på stemmeudførelse bruges til at forsvare mod dette.

Sammenligning: CEX vs. DEX vs. P2P

At forstå forskellene mellem de tre hovedtyper af børser er nyttigt for at vælge den rigtige platform.

| Egenskab | Centraliseret børs (CEX) | Decentraliseret børs (DEX) | Peer-to-Peer (P2P) |

|---|---|---|---|

| Varetagelse | Børsen holder midler | Bruger holder midler | Bruger/Escrow holder midler |

| Privatliv | Lavt (KYC krævet) | Højt (Ingen KYC) | Variabelt (Afhænger af bruger) |

| Likviditet | Meget høj | Variabel (Høj for store par) | Lavere (Afhængig af tilbud) |

Centraliserede børser tilbyder hastighed og høj likviditet, men kræver tillid og personlige data. DEX'er tilbyder sikkerhed og privatliv, men kræver teknisk viden og kan have højere netværksgebyrer. P2P-platforme tilbyder fiat-flexibilitet og censurmodstand, men medfører højere risici for interpersonelle svindel.

Regulatoriske udfordringer og geoblokering

Oprustningen af privatlivsorienteret og ikke-varetager-handel har tiltrukket opmærksomheden fra globale regulatorer. Regeringer er bekymrede over potentialet for hvidvaskning og undgåelse af kapital-kontroller. Som følge heraf øger regulatoriske organer presset på alle indgangspunkter til kryptøkosystemet.

Nogle DEX-grænseflader har begyndt at implementere geoblokering. Dette begrænser brugere fra visse sanktionerede lande eller jurisdiktioner med strenge kryptolove fra at tilgå web-grænsefladen. Det er vigtigt at bemærke, at dette normalt kun blokerer webstedet, ikke den underliggende smart contract. Tekniske kyndige brugere kan stadig interagere direkte med blockchainen og omgå frontend-blokeringen.

Begrebet "omgåelse" i denne kontekst henviser ofte til at bruge tekniske midler til at tilgå disse tjenester trods geografiske begrænsninger. Mens VPN'er almindeligvis bruges til dette formål, skal brugere være opmærksomme på de juridiske implikationer i deres specifikke jurisdiktion. Teknologien tillader adgang, men lokale love kan forbyde det.

Konklusion

Økosystemet af ikke-varetager- og privatlivsorienterede handelsløsninger tilbyder et kraftfuldt alternativ til den traditionelle finansielle infrastruktur. Ved at prioritere selv-suverænitet returnerer disse platforme kontrollen over aktiver og data til individet. De udnytter transparent kode og kryptografiske beviser til at erstatte behovet for blind tillid til centraliserede mellemled.

Dog kommer denne frihed med betydeligt ansvar. Fraværet af sikkerhedsnet betyder, at handlere skal være deres egne sikkerhedseksperter. Forståelse af pungstyring, smart contract-risici og operationel sikkerhed er ikke-forhandlingsbar. For dem, der er villige til at lære, findes værktøjerne til at handle med et niveau af autonomi og privatliv, der tidligere var umuligt.

Ægte finansiel ejerskab kræver modet til at holde dine egne nøgler og disciplin til at beskytte dem.