Landskabet for kryptohandel er udviklet betydeligt fra de tidlige dage med simple peer-to-peer-overførsler. Den moderne styring af digitale aktiver kredser nu om integrerede økosystemer, der kombinerer opbevaring, handel og decentraliseret adgang i samlede brugergrænseflader.

Jo mere branchen modnes, jo mere udviskes grænsen mellem en opbevaringsløsning og en handelsplatform. Brugere ser ikke længere pengepunge blot som digitale hvalve. I stedet fungerer disse værktøjer som aktive porte til den bredere Web3-økonomi.

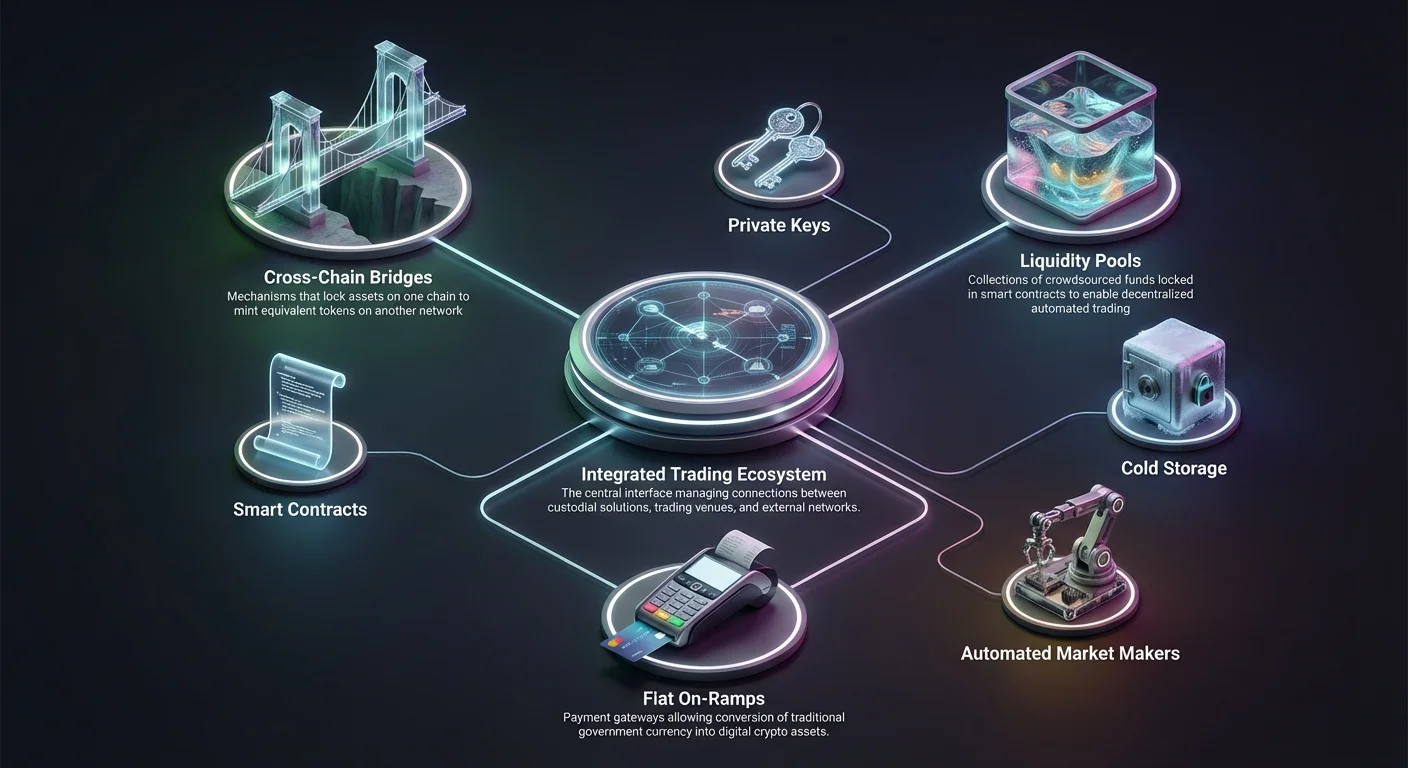

Denne udvikling har givet rise til integrerede handelsmiljøer, hvor brugere kan bytte tokens, broe aktiver på tværs af blockchains og få direkte adgang til decentraliserede finansprotokoller. Forståelse af mekanismerne i disse systemer er afgørende for enhver, der ønsker at navigere effektivt i det digitale aktivrum.

Udviklingen af handelsgrænseflader

Rejsen for kryptohandel startede med primitive grænseflader, der krævede betydelig teknisk viden. Tidlig adopterende måtte håndtere komplekse nøgler og navigere i kommandolinjeværktøjer for at udføre selv de mest basale transaktioner.

Over tid skiftede branchen mod brugervenlige platforme, der efterlignede traditionelle aktiemæglerkonti. Denne overgang demokratiserede adgangen og tillod ikke-tekniske brugere at deltage i markedet.

Fra ordrebøger til automatiserede bytter

Traditionelle centraliserede børser fungerer med en ordrebogsmodel. Dette system matcher købere og sælgere baseret på pris og volumen. Selvom det er effektivt for likvide markeder, kræver det en mellemmand til at holde midler og facilitere handlen.

I modsætning hertil introducerede Web3-miljøet konceptet med automatiserede market makere (AMMs). Disse protokoller eliminerer behovet for en traditionel modpart. I stedet handler brugere mod en pulje af aktiver, der er finansieret af likviditetsudbydere.

Dette skift tillader øjeblikkelige token-bytter direkte inden i en pengepung-grænseflade. Softwaren interagerer med smart contracts for at udføre handlen og sikrer, at brugeren bevarer kontrollen over deres aktiver gennem hele processen.

Opløbet af non-custodiale grænseflader

En afgørende udvikling i dette område er den non-custodiale børsgrænseflade. I modsætning til centraliserede platforme, hvor børsen holder de private nøgler, sikrer non-custodiale løsninger, at brugeren forbliver den eneste ejer af deres aktiver.

Disse grænseflader forbinder direkte til blockchain. Når en bruger starter en handel, underskriver de en transaktion, der godkender en specifik smart contract til at interagere med deres pengepung.

Denne model reducerer betydeligt risikoen for hacks på børsniveau. Da grænsefladen ikke holder brugerens midler, er der ingen central honningkrukke for angribere at målrette. Sikkerheden afhænger af robustheden i den underliggende smart contract-kode og brugerens evne til at beskytte deres private nøgler.

Custody-modeller i integreret handel

Forståelse af custody er grundlæggende for sikker handel. Forskellen mellem custodiale og non-custodiale tjenester definerer, hvem der faktisk kontrollerer de digitale aktiver. Dette valg påvirker alt fra sikkerhed til regulatorisk overholdelse.

Centraliserede custodiale tjenester

Custodiale tjenester fungerer som digitale banker. Når brugere indskyder midler, overtager platformen kontrollen over aktiverne og udsted et IOU til brugerens konto. Denne model tilbyder bekvemmelighed og mulighed for genopretning i nogle situationer, såsom adgangskodegenopretning.

Disse platforme anvender ofte avancerede sikkerhedsforanstaltninger. Disse inkluderer kold opbevaring, hvor flertal af aktiverne holdes offline, og multi-signaturprotokoller, der kræver flere godkendelser for transaktioner.

Forsikringspolicier er også almindelige i custodiale modeller. Nogle platforme opretholder forsikringsfonde eller tredjepartsdækning for at refundere brugere i tilfælde af sikkerhedsbrud eller driftsfejl.

Selv-custody og personligt ansvar

Selv-custody placerer ansvaret fuldt ud hos brugeren. Integrerede Web3-pengepunge tilbyder værktøjer til at håndtere private nøgler, men har ikke adgang til dem. Hvis en bruger mister deres seed-frase, er aktiverne uigenkaldeligt tabt.

Fordelen ved denne model er censurmodstand. Ingen tredjepart kan fryse midler eller blokere transaktioner. Dette stemmer overens med kryptovalutas kerneethos og tilbyder ægte finansiel suverænitet.

Dog medfører denne frihed risici. Brugere skal være årvågne over for phishing-angreb og malware. Uden et centraliseret supportteam til at vende transaktioner eller gendanne konti er der ingen margen for fejl.

Mekanismerne bag cross-chain-broer

Fragmenteringen af blockchain-økosystemet skabte behovet for interoperabilitet. Forskellige blockchains, såsom Bitcoin og Ethereum, taler forskellige sprog og kan ikke kommunikere direkte.

Broer fungerer som oversættere og transportmekanismer mellem disse isolerede netværk. De tillader værdi og information at strømme på tværs af forskellige blockchain-arkitekturer og muliggør et mere forbundet Web3-miljø.

Sådan fungerer broing

De fleste broer fungerer ved hjælp af en lock-and-mint- eller burn-and-mint-mekanisme. Når en bruger ønsker at flytte et aktiv fra Chain A til Chain B, låser broen aktivet i en smart contract på Chain A.

Samtidig udstedter broen en tilsvarende repræsentation af det aktiv på Chain B. Denne "wrapped" token sporer værdien af det originale aktiv og kan bruges inden for destinationskædens økosystem.

Når brugeren ønsker at vende tilbage, sender de den wrapped token tilbage til broen på Chain B. Tokenen brændes (ødelægges), og smart contracten på Chain A frigiver det originale aktiv.

Risici forbundet med broer

Broer er komplekse stykker software og har historisk set været primære mål for udnyttelser. Afhængigheden af smart contracts betyder, at enhver fejl i koden kan være katastrofal.

Hvis smart contracten på kildenkæden kompromitteres, kan de låste aktiver tømmes. Dette gør de wrapped tokens på destinationskæden værdiløse, da de ikke længere er backed af noget.

Brugere skal nøje vurdere sikkerhedsaudits og ry for enhver bro, de bruger. Integrerede pengepunge aggregerer ofte pålidelige broer, men due diligence forbliver en kritisk del af sikker cross-chain-handel.

Adgang til decentraliserede børser

Decentraliserede børser (DEXs) er maskinrummet i Web3-handel. De faciliterer peer-to-peer-transaktioner uden mellemmænd ved hjælp af kode til at håndtere handelslogistikken.

Adgang til en DEX involverer normalt tilslutning af en Web3-pengepung til en specialiseret grænseflade. Denne forbindelse tillader den decentraliserede applikation (dApp) at se offentlige saldi og anmode om transaktionssignaturer.

Likviditetspuljer og udbydere

DEXs er afhængige af likviditetspuljer i stedet for ordrebøger. En likviditetspulje er en samling af midler låst i en smart contract. Likviditetsudbydere (LPs) indskyder par af tokens i disse puljer for at facilitere handel.

Som modtjeneste for at levere kapital tjener LPs handelsgebyrer. Dette system skaber et decentraliseret marked, hvor enhver kan deltage som market maker. Det sikrer, at der altid er kapital tilgængelig for handel, selv for mindre populære aktiver.

Dog medfører levering af likviditet risikoen for impermanent loss. Hvis prisen på de indskudte aktiver ændrer sig betydeligt i forhold til hinanden, kan LP ende med mindre værdi end hvis de bare havde holdt tokensene.

Slippage og prispåvirkning

Slippage henviser til forskellen mellem den forventede pris på en handel og den pris, hvormed den udføres. I decentraliserede puljer kan store handler betydeligt forskyde balancen af aktiver og forårsage, at prisen bevæger sig mod tradaren.

Integrerede pengepunge inkluderer ofte indstillinger for slippage-beskyttelse. Brugere kan definere en maksimal acceptabel procentdel af prisbevægelse. Hvis markedet bevæger sig ud over denne grænse under transaktionen, mislykkes handlen for at forhindre overdreven tab.

Puljer med høj likviditet har generelt lavere slippage. Tradere, der håndterer store volumer, skal søge puljer med tilstrækkelig dybde eller bruge aggregerere, der splitter handler på tværs af flere kilder for at minimere pris påvirkning.

Aggregereres rolle

Med likviditet fragmenteret på tværs af hundredvis af forskellige børser og puljer kan det være svært at finde den bedste pris. DEX-aggregerere løser dette problem ved at scanne flere likviditetskilder samtidigt.

Når en bruger starter et bytte gennem en aggregerer, beregner protokollen den mest effektive rute. Dette kan involvere at splitte ordren i mindre bidder og routte dem gennem forskellige puljer for at optimere det endelige output.

Aggregerere integreres i stigende grad direkte i pengepung-grænseflader. Dette giver brugere "bedste udførelse"-funktionalitet uden at skulle tjekke priser manuelt på forskellige decentraliserede børser.

Privatliv og anonymitet i handel

Privatliv er en væsentlig bekymring for mange brugere af digitale aktiver. Selvom blockchain-regnskabet er offentligt, er identiteten på pengepungsejerens ikke nødvendigvis knyttet til data fra den virkelige verden.

KYC vs. No-KYC-platforme

Centraliserede børser kræver typisk Know Your Customer (KYC)-verifikation. Denne proces involverer indsendelse af statsborgerskabskort og bevis for adresse. Det forbinder en brugers on-chain-aktivitet med deres juridiske identitet.

I modsætning opererer decentraliserede og anonyme børser ofte uden KYC. Brugere kan handle ved blot at tilslutte en pengepung. Dette bevarer privatlivet, men kan begrænse adgangen til fiat-on-ramps, som næsten altid kræver bankintegration og identitetsverifikation.

Privatlivsmynter og mixing

Nogle tradere bruger privatlivsorienterede kryptovalutaer til yderligere at skjule transaktionsdata. Disse aktiver anvender avancerede kryptografiske teknikker til at skjule afsender, modtager og beløb involveret i en transaktion.

Alternativt kan coin-mixing-tjenester bryde linket mellem en kildepengepung og en destinationspengepung. Dog overvåges disse værktøjer ofte af regulatorer, og nogle centraliserede platforme kan flagge eller blokere midler, der har interageret med mixere.

Sikkerhedsarkitektur og bedste praksisser

Sikkerhed i kryptorummet er lagdelt. Det involverer sikkerheden i den underliggende blockchain, de brugte smart contracts og traderens personlige sikkerhedspraksisser.

To-faktor-godkendelse og kryptering

For platforme, der kræver login, er to-faktor-godkendelse (2FA) en ufravigelig standard. Dette tilføjer et andet verifikationslag, normalt via en mobilapp eller hardware-nøgle, hvilket gør det svært for angribere at få adgang til konti, selv hvis de har adgangskoden.

Kryptering beskytter data under overførsel og i hvile. Anerkendte platforme bruger branchestandard-krypteringsprotokoller til at sikre følsomme brugeroplysninger og private nøgler.

Kold opbevaringsintegration

Den sikreste måde at opbevare kryptovalutaer på er offline, i det der kaldes kold opbevaring. Dette adskiller de private nøgler fra internettet og neutraliserer effektivt fjernhackforsøg.

Mange integrerede handelsplatforme understøtter nu hardware-pengepung-forbindelser. Dette tillader brugere at holde deres nøgler på en fysisk enhed, mens de stadig interagerer med online-børser og dApps. Hardware-enheden underskriver transaktionen internt og udsender kun den godkendte signatur.

| Sikkerhedsfunktion | Funktion | Brugerfordel |

|---|---|---|

| Kold opbevaring | Holder nøgler offline | Forhindrer fjernhacking |

| Multi-signatur | Kræver flere godkendelser | Eliminere enkelt fejlpunkt |

| 2FA | Anden login-verifikation | Stopper uautoriseret adgang |

Gebyrerstrukturer i Web3-handel

Handelsomkostninger i kryptøkosystemet kan være komplekse. De er ofte en kombination af netværksgebyrer, protokolgebyrer og service-spreads. Forståelse af disse komponenter er vital for omkostningseffektiv handel.

Netværks- og gasgebyrer

Hver transaktion på en blockchain kræver et gebyr betalt til netværksvalidatorer eller minere. Dette kaldes ofte "gas". Gasgebyrer varierer baseret på netværkskongestion og transaktionens kompleksitet.

Enkle overførsler er normalt billige, mens komplekse smart contract-interaktioner, såsom bytter eller broing, koster mere. Integrerede pengepunge tilbyder ofte gas-estimaterere til at hjælpe brugere med at time deres handler til perioder med lavere netværksaktivitet.

Servicegebyrer og spreads

Børser og bytteudbydere opkræver et gebyr for deres tjeneste. På centraliserede platforme er dette ofte en procentdel af handelsvolumenet, kendt som maker- og taker-gebyrer.

Maker-gebyrer gælder, når en ordre tilføjer likviditet til bogen (f.eks. en limit ordre). Taker-gebyrer gælder, når en ordre fjerner likviditet (f.eks. en market ordre). Taker-gebyrer er generelt højere.

I byttegrænseflader kan gebyrer være skjult i spreadet. Spreadet er forskellen mellem markedsprisen og den pris, der tilbydes brugeren. En "nul gebyr"-børs genererer ofte indtægter ved at tilbyde et lidt bredere spread.

Fiat on-ramps og off-ramps

For at indtræde i Web3-økosystemet har brugere brug for en måde at konvertere traditionel valuta (fiat) til kryptovaluta. Denne indgang kaldes en on-ramp. Omvendt kræver konvertering af krypto tilbage til kontanter en off-ramp.

Betalingsintegrationer

Moderne børser har integreret forskellige betalingskanaler for at facilitere disse konverteringer. Bankoverførsler og wirebetalinger er almindelige for store beløb på grund af deres lavere gebyrer.

For hastighed og bekvemmelighed understøtter mange platforme kredit- og debetkort. Dog medfører disse metoder ofte højere behandlingsgebyrer opkrævet af kortnetværkene.

Digitale betalingsprocessorer som PayPal er også trådt ind i rummet. Disse integrationer tillader øjeblikkelige indskud og udtagninger ved at udnytte den eksisterende tillid og infrastruktur fra etablerede fintech-virksomheder.

Regionale begrænsninger

Tilgængeligheden af fiat-kanaler afhænger stærkt af lokale regler. Bankpartnere varierer efter region, hvilket betyder, at en betalingsmetode tilgængelig i Europa måske ikke understøttes i Asien.

Brugere skal verificere, at en børs understøtter deres lokale valuta og foretrukne betalingsmetode. Regulatorisk overholdelse sikrer, at disse transaktioner behandles problemfrit uden risiko for, at midler fryses af traditionelle banker.

Peer-to-Peer (P2P)-handelssystemer

P2P-handel repræsenterer en direkte udveksling af værdi mellem to individer. I modsætning til AMMs eller ordrebøger fungerer P2P-platforme som opslagstavler, hvor brugere poster annoncer for at købe eller sælge aktiver.

Escrow-mekanismen

Tillid er den primære udfordring i P2P-handel. For at løse dette bruger platforme escrow-tjenester. Når en handel startes, låses sælgerens krypto i en sikker escrow-konto.

Køber sender derefter betalingen direkte til sælgeren ved hjælp af den aftalte metode (f.eks. bankoverførsel). Når sælgeren bekræfter modtagelse af midlerne, frigiver platformen kryptoen fra escrow til køber.

Dette system beskytter begge parter. Sælgeren ved, at kryptoen er sikker, indtil de er betalt, og køber ved, at kryptoen er låst og ikke kan stjales.

Tvistløsning

På trods af escrow kan der opstå tvister. En køber kan hævde, at de har sendt betaling, når de ikke har, eller en sælger kan nægte at frigive midler. P2P-platforme tilbyder tvistløsningstjenester, hvor supportagenter gennemgår beviser, såsom bankudtog, for at arbitere resultatet.

Avancerede handelsfunktioner

Jo mere markedet modnes, jo mere kræver tradere sofistikerede værktøjer ud over simple bytter. Integrerede platforme tilbyder i stigende grad adgang til derivater og leverage.

Futures og perpetual-kontrakter

Futures-kontrakter tillader tradere at spekulere i et aktivs fremtidige pris uden at eje det. Perpetual-kontrakter er en specifik type future uden udløbsdato, der tillader positioner at holdes ubegrænset.

Disse instrumenter bruges til både spekulation og hedging. En trader kan shorte en perpetual-kontrakt for at beskytte deres portefølje mod et markedstilfald uden at sælge deres underliggende aktiver.

Leverage og margin

Leverage tillader tradere at låne midler for at øge deres positionstørrelse. For eksempel kan et indskud på 1.000 $ med 10x leverage kontrollere en position på 10.000 $.

Selvom dette forstørrer potentielle gevinster, forstørrer det også tab. Hvis markedet bevæger sig mod positionen, risikerer tradaren likvidation, hvor deres indledende indskud beslaglægges for at betale de låne midler tilbage.

Integrerede Web3-platforme bringer disse værktøjer til decentraliserede grænseflader. Decentraliserede perp-protokoller tillader leveraged handel direkte fra en pengepung og bevarer den non-custodiale ethos, mens de tilbyder avancerede finansielle produkter.

Betydningen af brugeroplevelse (UX)

Kompleksiteten i blockchain-teknologi fungerer som en barriere for indtræden. God brugeroplevelsesdesign er essentielt for at bygge bro mellem tekniske protokoller og hverdagsbrugere.

Forenkling af kompleksitet

Effektive handelsgrænseflader abstraherer de tekniske detaljer væk. I stedet for at vise rå transaktionsdata viser de klare opsummeringer af, hvad der sker. "Godkendelse af en token" eller "Underskriv en besked" forklares på klart sprog.

Visuelle signaler hjælper brugere med at forstå status på deres transaktioner. Læsebjælker, klare succes-/fejlmeddelelser og intuitiv navigation forhindrer fejl og reducerer angst.

Mobil tilgængelighed

Med flertal af internetbrug flyttet til mobil skal handelsplatforme tilbyde robuste mobilapplikationer. Disse apps skal genskabe fuld funktionalitet fra desktop-grænseflader, inklusive grafer, bytter og aktivstyring.

Mobil sikkerhed involverer biometrisk godkendelse (fingeraftryk eller ansigts-ID) for at sikre, at hurtig adgang ikke kompromitterer sikkerheden. Muligheden for at handle på farten er en nøglekrav for aktive deltagere i det 24/7 krypto-marked.

Mægler- vs. børsmodeller

Selvom de ofte bruges udskifteligt, fungerer mæglere og børser forskelligt. En børs er et marked, hvor brugere handler med hinanden. En mægler er en mellemmand, der sælger aktiver direkte til brugeren.

Mæglerens fordel

Mæglere forenkler processen. De tilbyder ofte en "konverter"-funktion, hvor en bruger blot indtaster et beløb, og mægleren håndterer udførelsen. Dette er ideelt for begyndere, der finder ordrebøger og likviditetspuljer forvirrende.

Mæglere kan også tilbyde personlig support og uddannelsesressourcer. De fungerer som en guide og hjælper brugere med at navigere i markedets kompleksiteter.

Omkostningsimplikationer

Mæglerens bekvemmelighed kommer normalt med et premium. Det spread, som en mægler tilbyder, er typisk bredere end det, der findes på en direkte børs. Avancerede tradere foretrækker ofte direkte børsadgang for at minimere omkostninger og få mere kontrol over deres ordreudførelse.

Regulatoriske overvejelser

Det regulatoriske landskab for kryptohandel er fragmenteret og ændrer sig konstant. Forskellige jurisdiktioner har forskellige regler vedrørende KYC, klassificering af aktiver og skatteindberetning.

Overholdelse og sikkerhed

Regulerede platforme skal overholde strenge standarder vedrørende kapitalreserver og sikkerhed. Brug af en reguleret børs giver et lag af juridisk beskyttelse og retshjælp, som uregulerede platforme mangler.

Regulering kan dog også begrænse adgangen til visse aktiver eller funktioner. For eksempel er gearingshandel begrænset for detailbrugere i flere jurisdiktioner. Brugere skal være opmærksomme på lovene i deres region og hvordan de gælder for deres handelsaktiviteter.

Konklusion

Integrationen af handelsfunktioner direkte i Web3-punge markerer en modning af kryptovalutaøkosystemet. Ved at kombinere opbevaring, tokenbytte og brodannelse i ensartede grænseflader reducerer branchen friktionen, der tidligere hæmmede adoptionen. Uanset om det sker gennem centraliserede enheder, der tilbyder robust support, eller decentraliserede protokoller, der sikrer selv-suverænitet, har brugere nu hidtil usete valgmuligheder i, hvordan de håndterer deres digitale rigdom.

Efterhånden som disse teknologier fortsætter med at nærme sig hinanden, ligger fokus på at balancere sikkerhed, bekvemmelighed og kontrol. Fra mekanikken bag atomare swaps til kompleksiteterne i cross-chain-broer giver de værktøjer, der er tilgængelige i dag, enkeltpersoner mulighed for at deltage i et globalt, tilladelsesløst finansielt system. Forståelse af disse komponenter sikrer, at deltagelsen ikke kun er effektiv, men også sikker.

Den mest effektive handelsstrategi bygger på en dyb forståelse af forvaring, streng sikkerhedspraksis og den korrekte anvendelse af tilgængelige værktøjer.