Udviklingen inden for kryptovaluta-handel er hurtigt flyttet fra centraliserede systemer til desentraliserede protokoller. I de tidlige dage af digitale aktiver krævede køb eller salg en betroet mellemmand til at håndtere ordre bogen og holde midler. Denne model spejlede traditionel finans, hvor banker og mæglere faciliterede hver udveksling. Dog introducerede stigningen i Desentraliseret Finans (DeFi) et nyt paradigme, der tillader brugere at handle direkte med smarte kontrakter.

I hjertet af denne forandring ligger en fundamental ændring i, hvordan markeds likviditet hentes og administreres. Traditionelle platforme er afhængige af market makere til at levere købs- og salgsordrer. Desentraliserede Børser (DEX'er) bruger ofte en helt anden mekanisme. De erstatter den traditionelle ordre bog med kode kendt som Automatiserede Markedsmakere (AMMer). Denne teknologi tillader handel at ske 24/7 uden en central myndighed eller en specifik modpart på den anden side af handlen.

At forstå, hvordan AMMer fungerer, kræver en dybdegående gennemgang af likviditetsbegrebet selv. Det er brændstoffet, der driver disse desentraliserede motorer. Uden tilstrækkelig likviditet bliver handel dyr, langsom og ineffektiv. For både tradere og investorer er det at forstå mekanismerne bag AMMer ikke længere valgfrit. Det er essentielt for at navigere i det moderne kryptolandskab sikkert og effektivt.

Grundlaget: Forstå likviditet

Likviditet er et udtryk, der ofte bliver kastet rundt i finansielle kredse, men det har specifikke implikationer i krypto. I den bredeste forstand henviser det til, hvor let et aktiv kan omdannes til kontanter eller et andet aktiv uden væsentligt at påvirke prisen. Kontanter er det ultimative likvide aktiv, fordi det er universelt accepteret. Fast ejendom er derimod højt illikvid, fordi salg af en ejendom tager tid, indsats og forhandling.

Finansiel likviditet

Finansiel likviditet måler specifikt lettheden ved at omdanne aktiver til kontanter. I kryptovalutasammenhæng betragtes store aktiver som Bitcoin og Ethereum som højt likvide. De kan sælges for stablecoins eller fiat-valuta næsten øjeblikkeligt på de fleste store platforme. Der er en massiv pulje af købere klar til at købe disse aktiver på ethvert givent øjeblik.

Dog deler ikke alle digitale aktiver dette træk. Mindre altcoins eller specifikke Non-Fungible Tokens (NFT'er) lider ofte af lav finansiel likviditet. En ejer kan have et aktiv, der teoretisk er værdifuldt, men hvis ingen er villig til at købe det øjeblikkeligt, er dets effektive likviditet nul. Denne risiko er iboende i nyere eller niche-markeder, hvor deltagerpuljen er lille.

Markeds likviditet

Markeds likviditet henviser til sundheden af et specifikt handelspar på en børs. Det indikerer markedets evne til at absorbere store købs- eller salgsordrer uden at forårsage drastiske prisændringer. Et likvidt marked er stabilt. Hvis en trader køber en stor mængde Bitcoin på en stor børs, bevæger prisen sig knap, fordi der er nok salgsordrer til at dække efterspørgslen.

I modsætning hertil er et illikvidt marked volatilt og skrøbeligt. Hvis en trader forsøger en stor transaktion i et handelspar med lav volumen, kan prisen stige eller styrte øjeblikkeligt. Dette fænomen opstår, fordi der ikke er nok ordrer til at opfylde anmodningen til den nuværende pris. Handlen "spiser sig igennem" de tilgængelige ordrer og presser prisen yderligere op eller ned, indtil ordren er udfyldt.

Hvorfor likviditet betyder noget for tradere

For den gennemsnitlige bruger dikterer likviditet omkostningerne og hastigheden af en handel. Høj likviditet resulterer generelt i smallere spreads, hvilket betyder, at forskellen mellem købs- og salgsprisen er lille. Dette sikrer, at tradere får en fair markedspris for deres aktiver.

Lav likviditet fører til et problem kendt som slippage. Slippage sker, når den endelige udførte pris af en handel er forskellig fra den forventede pris. I et højt illikvidt miljø kan en trader forvente at købe en token for $100, men på grund af mangel på sælgere ender den gennemsnitlige pris på $105. Denne skjulte omkostning underminerer overskuddet og tilføjer betydelig risiko ved handel på mindre desentraliserede platforme.

Den traditionelle model: Centraliserede ordre bøger

For at værdsætte innovationen i AMMer skal man først forstå systemet, de erstattede. Centraliserede Børser (CEX'er) opererer ved hjælp af en ordre bog-model. Dette er standarden i traditionelle aktiemarkeder og store kryptoplatforme. En ordre bog er simpelthen en digital liste over alle udestående købs- og salgsordrer for et specifikt aktivpar.

I dette system er der to hoveddeltagere: makers og takers. Makers er tradere, der placerer limit-ordrer. De angiver en specifik pris, hvor de er villige til at købe eller sælge, og tilføjer dermed dybde til ordre bogen. Takers er tradere, der accepterer disse eksisterende ordrer til den nuværende markedspris og fjerner likviditet fra bogen. Børsens matching-motor parrer disse købere og sælgere øjeblikkeligt.

Denne model fungerer exceptionelt godt, når der er tusindvis af aktive deltagere. Dog er den stærkt afhængig af professionelle market makere – institutioner, der konstant placerer købs- og salgsordrer for at sikre, at der altid er nogen at handle med. Hvis disse market makere trækker sig, tørrer likviditeten ud, og handelen standser. Denne afhængighed af centraliserede enheder og professionel likviditetsudbud var en flaskehals, som desentraliseret finans søgte at fjerne.

Indtænker den Automatiserede Markedsmaker (AMM)

DeFi løste likviditetsproblemet ved at fjerne behovet for en traditionel ordre bog. I stedet for at matche en køber med en sælger bruger Desentraliserede Børser Automatiserede Markedsmakere. En AMM er en protokol, der tillader digitale aktiver at blive handlet på en tilladelsesfri og automatisk måde ved at bruge likviditetspools i stedet for et traditionelt marked af købere og sælgere.

Innovationen i konstant produkt

Den mest almindelige AMM-model bruger en matematisk formel til at bestemme priser. Den klassiske formel, populariseret af Uniswap, er x * y = k. I denne ligning repræsenterer x og y mængden af to forskellige tokens i en likviditetspool. Variablen k er en konstant værdi, som poolen forsøger at opretholde.

Protokollen dikterer, at den samlede likviditet i poolen skal forblive konstant. Når en trader køber Token A fra poolen, tilføjer de Token B. Dette øger udbuddet af Token B og reducerer udbuddet af Token A. Ifølge formlen stiger, når udbuddet af Token A falder, dens pris i forhold til Token B. Denne automatiske prisjustering sker øjeblikkeligt ved hver handel og sikrer, at poolen forbliver balanceret i henhold til algoritmen.

Fjernelse af modparten

I en traditionel handel, hvis du vil sælge Bitcoin, har du brug for en anden person eller bot til at købe det. I en AMM er din modpart en smart kontrakt. Du handler mod en pulje af midler, ikke en person. Dette betyder, at handler kan udføres 24/7, uanset om andre tradere er aktive på det tidspunkt.

Dette system demokratiserer market making. Du har ikke længere brug for tilladelse fra en centraliseret børs eller massivt kapital for at facilitere handler. Alle kan interagere med den smart kontrakt for at bytte tokens. Prissætningen fastsættes ikke af en central myndighed, men udledes rent fra forholdet mellem aktiverne, der aktuelt holdes i den smart kontrakt.

Arbitragens rolle

AMMer kender ikke automatisk den eksterne markedspris på et aktiv. De kender kun forholdet mellem tokens inde i deres egen pool. Hvis prisen på Ethereum stiger på en centraliseret børs, kan prisen på AMM'en midlertidigt hænge efter. Denne uoverensstemmelse skaber en mulighed for arbitrage-tradere.

Arbitrageører bemærker, at Ethereum er billigere på AMM'en end på det eksterne marked. De køber den undervurderede Ethereum fra AMM'en, hvilket reducerer poolens udbud og driver prisen op. De fortsætter med at købe, indtil AMM-prisen matcher den globale markedspris. Disse tradere spiller en vital rolle i at holde AMM-priserne nøjagtige og synkroniserer effektivt de desentraliserede pools med den bredere finansielle verden.

Motoren: Likviditetspools

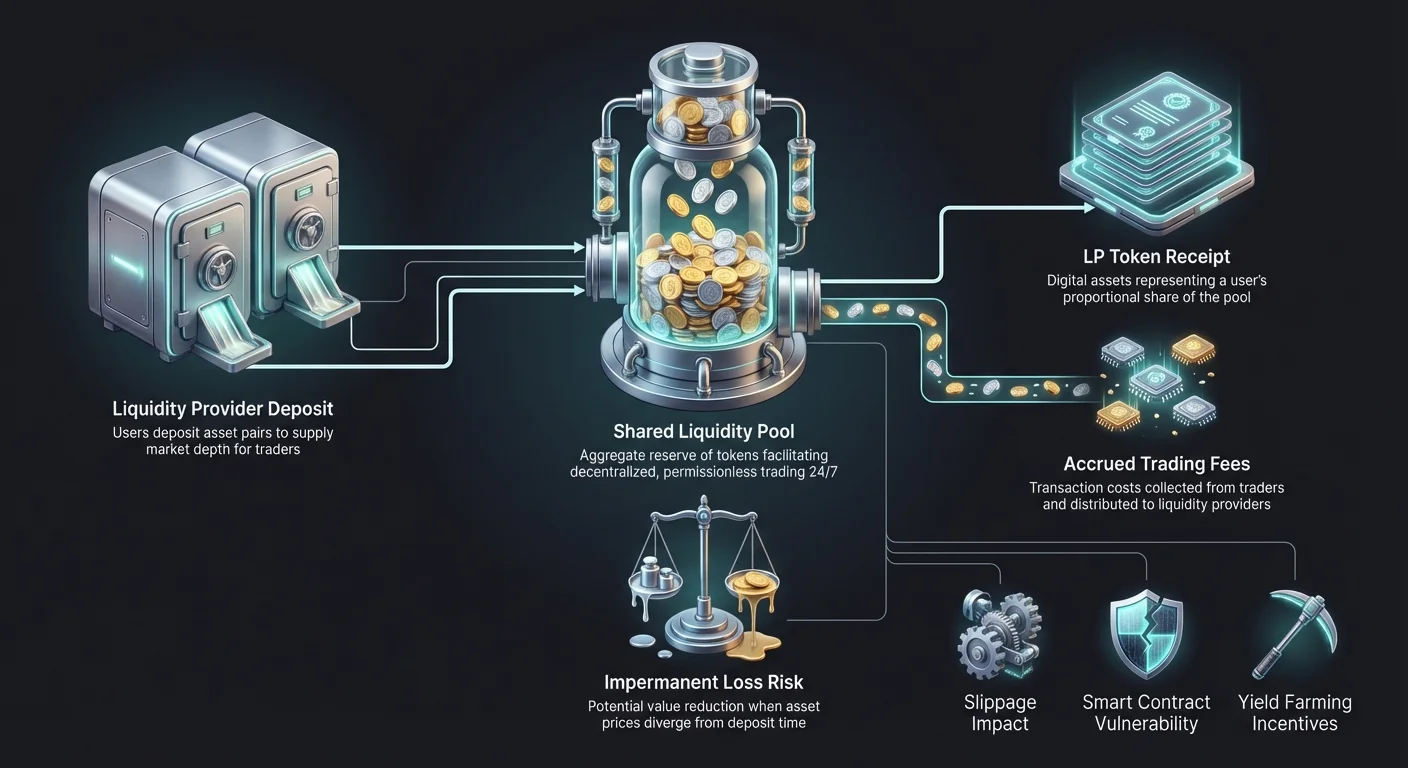

En AMM kan ikke fungere uden aktiver. En smart kontrakt uden tokens kan ikke facilitere en handel. Her kommer likviditetspools ind. En likviditetspool er en crowdsourcet samling af kryptoakriver låst i en smart kontrakt. Disse pools er rygraden i enhver DEX.

I stedet for at en centraliseret virksomhed leverer midlerne, leveres likviditeten af brugere. Disse brugere er kendt som Likviditetsudbydere (LP'er). LP'er indskyder par af tokens – typisk af lige værdi – i poolen. For eksempel kan en bruger indskyde $1.000 værd af Ethereum og $1.000 værd af USDC. Ved at gøre det øger de markedsdybden og tillader andre brugere at handle mod disse midler. Jo større poolen er, desto mere stabile er priserne og desto lavere er slippage for tradere.

Incentivet: Hvorfor levere likviditet?

Hvorfor skulle en bruger låse deres værdifulde aktiver i en smart kontrakt for fremmede at handle mod? Svaret ligger i økonomiske incitamenter. DEX'er er designet til at belønne dem, der faciliterer systemet. Uden disse incitamenter ville poolene være tomme, og børsen ville mislykkes.

Tjen handelafgifter

Hver gang en trader udfører en swap på en DEX, betaler de en lille transaktionsafgift. På en centraliseret børs går denne afgift til den korporative enhed, der driver platformen. På en DEX fordeles denne afgift direkte til Likviditetsudbyderne.

Afgifterne deles eksplicit baseret på brugerens procentdel af poolen. Hvis du leverer 1 % af den samlede likviditet i en specifik pool, har du ret til 1 % af handelsafgifterne genereret af den pool. For populære handelspar med høj volumen kan disse afgifter generere en betydelig årlig afkast, ofte højere end traditionelle bankrenter.

LP-tokens

Når en bruger indskyder aktiver i en pool, udstedes en kvittering kaldet en Liquidity Provider (LP)-token af den smart kontrakt. Disse tokens repræsenterer brugerens andel af poolen. De er afgørende for at spore ejerskab og kræve belønninger.

LP-tokens er selv kryptoakiver. De kan overføres, handles eller bruges i andre DeFi-applikationer. Når en likviditetsudbyder vil forlade markedet, returnerer de deres LP-tokens til den smart kontrakt. I bytte herpå brænder kontrakten LP-tokenene og frigiver brugerens oprindeligt indskudte aktiver plus eventuelle handelsafgifter tjent i perioden.

Yield farming

For at tiltrække endnu mere likviditet tilbyder mange protokoller yderligere belønninger oven i standard handelsafgifter. Denne praksis er kendt som yield farming eller likviditetsmining. En DEX kan distribuere sin egen governance-token til brugere, der staker deres LP-tokens.

Dette skaber et dobbelt lag af indkomst for udbyderen: handelsafgifterne fra swaps og de gratis governance-tokens fra protokollen. Yield farming har været en stor drivkraft bag DeFi-vækst, da det tillader brugere at sætte deres ledige aktiver i arbejde. Dog introducerer det kompleksitet, da brugere skal håndtere flere tokens og smart kontrakter-interaktioner for at maksimere deres afkast.

Risici og udfordringer i AMM-handel

Selvom AMMer tilbyder autonomi og profitpotentiale, er de ikke uden risici. Den desentraliserede natur af disse platforme betyder, at der ikke er sikkerhedsnet. Hvis en bruger laver en fejl eller teknologien fejler, kan midler gå tabt permanent. At forstå disse risici er afgørende for alle, der deltager i DeFi.

Impermanent Loss

Den mest betydningsfulde risiko for likviditetsudbydere er et begreb kaldet Impermanent Loss (IL). Dette opstår, når prisen på de indskudte tokens ændrer sig i forhold til, da de blev indskudt. Fordi AMM'en automatisk genbalancere forholdet mellem aktiverne, ender en LP ofte med at holde mere af den token, der falder i værdi, og mindre af den, der stiger.

For eksempel, hvis du indskyder ETH og USDC, og prisen på ETH fordobles, vil poolen sælge noget af din ETH for USDC for at opretholde forholdet. Hvis du trækker dine midler ud på det tidspunkt, vil din samlede værdi i dollartermer være højere end, da du startede, men lavere end hvis du bare havde holdt ETH og USDC i en pung uden at levere likviditet. Tabet er "impermanent", fordi det forsvinder, hvis priserne vender tilbage til deres oprindelige forhold, men det bliver permanent, når midlerne trækkes ud.

Slippage og prisimpact

For tradere er den primære risiko slippage. Som nævnt tidligere er dette forskellen mellem den forventede pris og den udførte pris. I AMMer bestemmes slippage af handelens størrelse i forhold til poolens størrelse.

Hvis en pool har $1 million i likviditet, og en trader forsøger at swap $500.000, vil prisimpactet være massivt. Algoritmen vil eksponentielt øge prisen, efterhånden som udbuddet af den ønskede token tappes. Tradere skal være forsigtige med at tjekke prisimpactet, før de bekræfter en transaktion. De fleste DEX-grænseflader tillader brugere at indstille en "slippage tolerance" (f.eks. 0,5 % eller 1 %), hvilket får transaktionen til at mislykkes, hvis prisen bevæger sig ud over denne grænse.

Smart kontrakt-risici

AMMer kører på smarte kontrakter – kode udført på blockchain. Selvom dette fjerner menneskelig fejl i udførelse, introducerer det teknisk risiko. Hvis koden indeholder en fejl eller sårbarhed, kan hackere udnytte det til at tømme likviditetspoolene.

I modsætning til en centraliseret børs, hvor et firma måske har forsikring eller juridisk retshjælp, er DeFi-hacks ofte irreversible. Desuden, fordi alle kan oprette en token og en likviditetspool, er svindel udbredt. "Rug pulls" opstår, når en udvikler opretter en ny token, parrer den med et værdifuldt aktiv som Ethereum i en likviditetspool, og derefter trækker al likviditeten ud og efterlader investorer med værdiløse tokens.

Sammenligning af arkitekturer: CEX vs. DEX

Valget mellem at bruge en Centraliseret Børs (CEX) og en Desentraliseret Børs (DEX) afhænger af brugerens prioriteringer. CEX'er tilbyder hastighed og brugervenlighed, mens DEX'er tilbyder kontrol og privatliv. Følgende sammenligning fremhæver de strukturelle forskelle mellem de to modeller.

| Funktion | Centraliseret Børs (CEX) | Desentraliseret Børs (DEX) |

|---|---|---|

| Forvarring | Børsen holder midler | Brugeren holder midler (selvforvarring) |

| Handelsmekanisme | Ordrebog (Makers/Takers) | Automatiseret Markedsmaker (AMM) |

| Privatliv | Kræver KYC (ID-verificering) | Ingen KYC (Anonym/Pseudonym) |

| Aktivnotering | Godkendt af børsledelse | Tilladelsesfri (Alle kan notere) |

| Afgifter | Børsen beholder afgifter | Likviditetsudbydere tjener afgifter |

| Sikkerhedsrisiko | Korporativ hack eller insolvens | Smart kontrakt-fejl eller brugerfejl |

Denne tabel illustrerer kompromiserne. En CEX fungerer som forvarer, hvilket er praktisk, men risikabelt, hvis børsen går konkurs. En DEX kræver, at brugeren selv håndterer deres sikkerhed via en privat pung, hvilket giver total ejerskab, men kræver mere teknisk ansvar.

Nøgleterminologi for DEX-tradere

At navigere i AMM-verdenen kræver læring af et nyt vokabular. Disse termer dukker hyppigt op i DEX-grænseflader og dokumentation. Mestre af dette sprog hjælper tradere med at undgå kostbare fejl og forstå mekanismerne bag deres transaktioner.

Gas

Gas henviser til afgiften betalt til netværket for at udføre en transaktion. Hver interaktion med en smart kontrakt – uanset om det er swapping af tokens, tilføjelse af likviditet eller krav om belønninger – kræver beregning. Brugere betaler for denne beregning i blockchainens native valuta (f.eks. ETH på Ethereum). Under perioder med høj netværksbelastning kan gasafgifter stige og gøre små handler uøkonomiske.

TVL (Total Value Locked)

Total Value Locked er en metrik brugt til at vurdere sundheden og størrelsen af en DeFi-protokol. Det repræsenterer den aggregerede dollarværdi af alle aktiver, der aktuelt er indskudt i platformens smarte kontrakter. En høj TVL indikerer generelt, at protokollen er betroet af fællesskabet og har dyb likviditet, hvilket normalt oversættes til bedre handelsrater og lavere slippage.

Aggregators

Efterhånden som antallet af DEX'er er vokset, er pris forskelle mellem dem blevet almindelige. DEX-aggregators er værktøjer, der scanner flere børser for at finde den bedste pris for en specifik handel. De kan opdele en enkelt handel på tværs af flere likviditetspools for at minimere slippage. Aggregators fungerer som en søgemaskine for likviditet og forenkler processen for slutbrugeren.

Fremtiden for desentraliseret handel

Teknologien bag AMMer udvikler sig hurtigt. Tidligt iterationer var enkle og nogle gange ineffektive, men nye generationer af protokoller løser disse problemer. Innovationer fokuserer på kapital effektivitet og tillader likviditetsudbydere at koncentrere deres midler inden for specifikke prisintervaller. Dette efterligner dybden af traditionelle ordre bøger, mens det bevarer den desentraliserede natur af AMM'en.

Desuden adresserer stigningen i Layer-2-løsninger problemet med høje gasafgifter. Ved at behandle transaktioner uden for hovedkæden og afregne dem i batcher gør disse netværk DEX-handel overkommelig for mindre investorer. Brugergrænseflader forbedres også og reducerer kløften mellem den glatte oplevelse af en CEX og den komplekse funktionalitet af en DEX. Efterhånden som disse barrierer sænkes, fortsætter forskellen mellem traditionel og desentraliseret handel med at udviskes.

Konklusion

Skiftet fra centraliserede ordre bøger til Automatiserede Markedsmakere repræsenterer et stort vendepunkt i finanshistorien. Ved at erstatte mellemmænd med kode har AMMer demokratiseret adgangen til market making og handel. Likviditet er ikke længere domænet for store institutioner; det er en crowdsourcet ressource, som alle kan bidrage til og drage fordel af. Denne arkitektur sikrer, at markeder kan fungere 24/7 uden afhængighed af en central myndighed.

Dog kommer denne frihed med øget ansvar. Tradere skal navigere risici som impermanent loss, slippage og smart kontrakt-sårbarheder. At forstå mekanismerne i likviditetspools og incitamenterne, der driver dem, er essentielt for overlevelse i dette rum. Efterhånden som teknologien modnes, lover den at bygge et mere åbent, transparent og effektivt finansielt system til den globale økonomi.

Sand finansiel suverænitet kræver forståelse af koden, der håndterer dine penge.