Desentraliseret finans tilbyder en særegen tilgang til handel, der fjerner behovet for traditionelle mellemmænd. I hjertet af dette økosystem ligger den desentraliserede børs, eller DEX. I modsætning til centraliserede platforme, hvor et firma administrerer ordrer og holder brugernes midler, fungerer en DEX gennem kode. Den er afhængig af smart contracts til at muliggøre peer-to-peer-transaktioner direkte mellem brugere. Denne ændring giver enkeltpersoner fuld kontrol over deres aktiver, men kræver en dybere forståelse af de underliggende mekanismer.

For effektivt at navigere i dette landskab skal handlende forstå de værktøjer og koncepter, der driver disse platforme. Overgangen fra forvaltede børser til selv-forvaltet handel involverer mere end blot en ændring i grænsefladen. Den repræsenterer en fundamental skift i, hvordan likviditet indsamles, hvordan priser bestemmes, og hvordan markedsdeltagere tjener afkast.

Økosystemet er bygget på tilladelsesløse protokoller. Alle med en internetforbindelse og en finansieret crypto-pungebog kan deltage. Der er ingen lange registreringsprocesser eller identitetsverifikationer for at starte handel. Dog medfører denne frihed ansvaret for at styre ens egen sikkerhed og forstå de finansielle risici, der er forbundet med at levere likviditet.

Grundlaget for Desentraliseret Handel

Den primære motor, der driver de fleste desentraliserede børser, er den Automatiserede Market Maker (AMM). I traditionel finans og centraliserede crypto-børser bruges en orderbog-model. Købere og sælgere opsætter de priser, de er villige til at handle til, og en matchningsmotor forbinder dem. Hvis der ikke er sælgere til køberens ønskede pris, sker handlen ikke.

AMMs erstatter denne matchningsmotor med likviditetspools og matematiske formler. En likviditetspool er en smart contract, der holder reserver af to eller flere tokens. Brugere handler mod denne contract i stedet for direkte mod en anden person. Prisen på aktiverne i poolen bestemmes algoritmisk. Dette sikrer, at handler altid kan udføres, så længe der er tilstrækkelig likviditet i poolen.

Den mest almindelige formel, der bruges, er den konstante produktformel, ofte udtrykt som $x * y = k$. Her repræsenterer $x$ og $y$ mængderne af de to tokens i poolen, og $k$ er en fast konstant. Når en handler køber en token fra poolen, tilføjer de den anden token til den. Dette ændrer forholdet af aktiver, hvilket automatisk justerer prisen.

Forståelse af Likviditetsmekanismer

Likviditet er livsnerven i ethvert finansielt marked, men dens rolle i DeFi er særligt håndgribelig. I forbindelse med en DEX henviser likviditet til dybden af aktiver, der er tilgængelige i et specifikt handelspar. Høj likviditet betyder, at der er væsentlige reserver af begge tokens i poolen. Dette tillader store handler uden at forårsage væsentlige prisændringer.

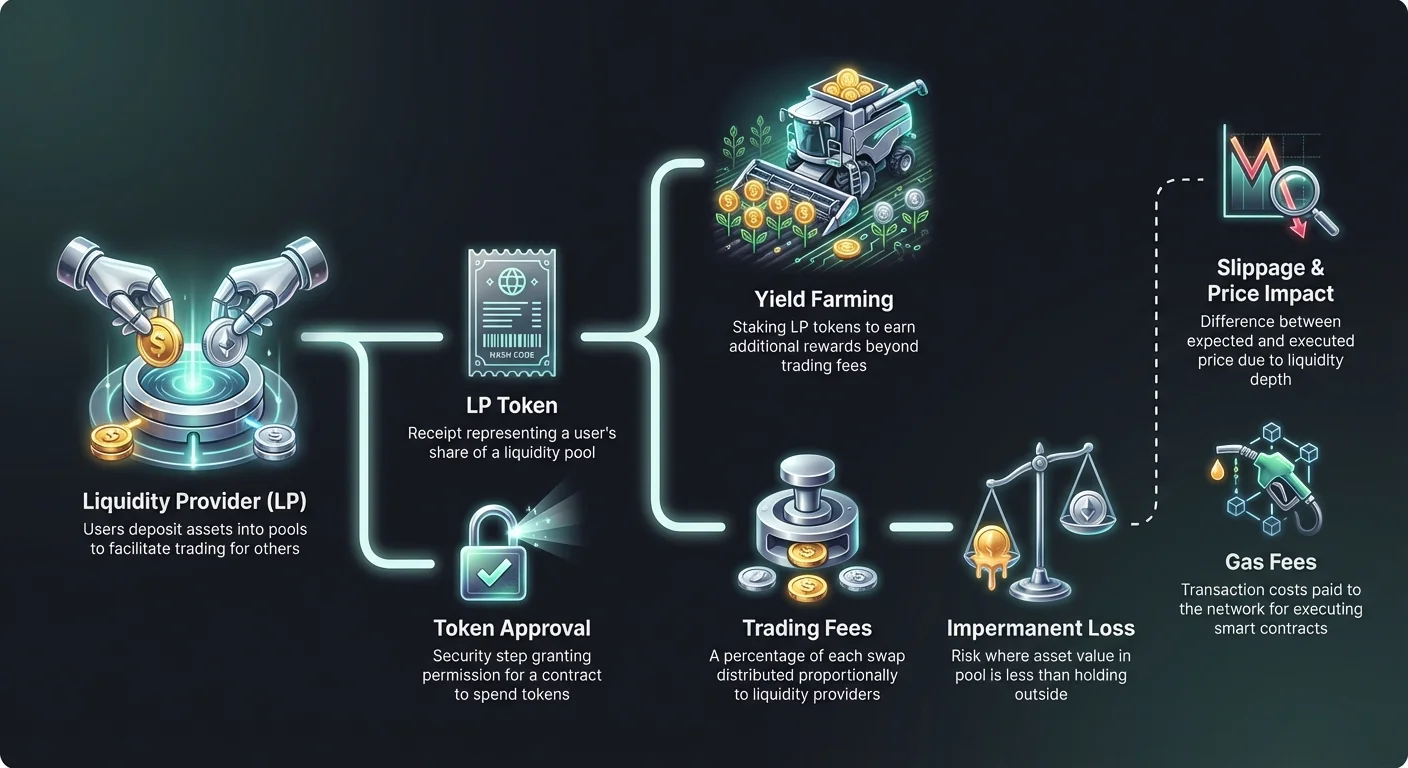

Lav likviditet skaber et volatilt miljø, hvor selv små handler kan ændre prisen drastisk. Dette fænomen er kendt som prispåvirkning. For en handler resulterer dyb likviditet i en mere stabil oplevelse tættere på den globale markedspris. For en desentraliseret børs er tiltrækning af likviditet det primære mål for at sikre brugervenlighed og volumen.

Markedslikviditet adskiller sig fra finansiel likviditet, som henviser til, hvor let et aktiv kan konverteres til kontanter. I crypto er store par som BTC/USDT højt finansielt likvide. Dog kan en specifik pool for en ny token på en lille DEX mangle markedslikviditet. Dette gør det svært at gå ind eller ud af positioner uden at acceptere en dårlig pris.

Rollen som Likviditetsudbyder

En DEX kan ikke fungere uden brugere, der indskyder deres aktiver i disse pools. Disse brugere er kendt som Liquidity Providers (LPs). Ved at indskyde en ligeværdig værdi af to forskellige tokens i en smart contract muliggør LPs handel for andre brugere. Som belønning for at påtage sig denne rolle modtager de handelsgebyrer.

Når en swap sker på børsen, opkræver protokollen et lille procentdel gebyr fra handlende. Dette gebyr beholdes ikke af et centralt selskab. I stedet fordeles det blandt likviditetsudbyderne proportionalt med deres andel af poolen. Hvis en bruger leverer 1 % af den samlede likviditet, har de ret til 1 % af de opkrævede handelsgebyrer.

Ved indskydning af aktiver udstedes en kvittering kendt som en LP-token af protokollen. Denne token repræsenterer brugerens andel af poolen. Den fungerer som bevis på ejerskab og er påkrævet for at genvinde de indskudte midler og eventuelle tjente gebyrer. Disse LP-tokens er selv crypto-aktiver og kan nogle gange bruges andre steder i DeFi-økosystemet.

Risiciene ved Impermanent Loss

At levere likviditet er ikke en risikofri passiv indkomststrategi. Den mest betydningsfulde fare, som LPs står over for, er et koncept kaldet Impermanent Loss (IL). Dette opstår, når prisen på de indskudte tokens ændrer sig i forhold til hinanden efter, de er indskudt i poolen. Tabet beregnes ved at sammenligne værdien af aktiverne i poolen mod blot at holde dem i en pung.

Fordi AMMs konstant genbalancerer forholdet af aktiver for at opretholde prisformlen, ender LPs ofte med at holde mere af det underpræsterende aktiv og mindre af det overpræsterende. Hvis en token fordobles i pris, mens den anden forbliver stabil, sælger poolen det stigende aktiv for at købe mere af det stabile. Dette resulterer i en porteføljeværdi, der er lavere end, hvis brugeren blot havde holdt de originale tokens.

Begrebet "impermanent" kan være misvisende. Tabet realiseres kun, hvis likviditeten trækkes tilbage, mens prisforholdet adskiller sig fra indskudstidspunktet. Dog hvis priserne aldrig vender tilbage til deres oprindelige forhold, bliver tabet permanent ved tilbagetrækning. Par med høj volatilitet er mere modtagelige over for alvorlig impermanent loss.

| Scenarie | Risikoniveau | Beskrivelse |

|---|---|---|

| Stablecoin-par | Lavt | Begge aktiver er pegget (f.eks. USDT/USDC), hvilket minimerer prisdivergens. |

| Blue Chip-par | Middel | Aktiver som ETH/BTC bevæger sig ofte i korrelation, hvilket reducerer ekstrem divergens. |

| Volatilt par | Højt | Small cap-tokens parret med stablecoins ser ofte massive prisadskillelser. |

Maksimering af Afkast med Yield Farming

For at modvirke risiciene ved impermanent loss og tiltrække mere kapital introducerer protokoller ofte yderligere incitamenter. Denne praksis er kendt som yield farming eller liquidity mining. Det involverer at tage LP-tokensne, der modtages fra indskydning af likviditet, og stake dem i en separat contract eller "farm".

Ved at stake LP-tokens tjener brugere belønninger i form af protokollernes native governance-token eller en anden crypto-aktiv. Disse belønninger udbetales oven i de standard handelsgebyrer. Kombinationen af handelsgebyrer og farming-belønninger kan resultere i høje Annual Percentage Yields (APY).

Denne mekanisme tillader i væsentlig grad protokoller at "leje" likviditet fra brugere. Det er et afgørende værktøj for nye børser, der har brug for hurtigt at fordybe deres orderbøger. Dog skal handlende være opmærksomme på, at høj APY ofte korrelerer med højere risikotokens eller midlertidige inflationsbelønninger, der kan falde i værdi over tid.

Navigation i Slippage og Prispåvirkning

Når en handel udføres på en DEX, afviger den endelige betalte pris ofte fra den spotpris, der vises på skærmen. Denne forskel kaldes slippage. Slippage opstår på grund af AMM-mekanismerne og markedsbevægelser, der sker mellem det tidspunkt, en transaktion indsendes, og når den bekræftes på blockchainen.

I pools med lav likviditet skubber store ordrer prisen væsentligt mod handlende. Dette skaber negativ slippage, hvor brugeren modtager færre tokens end forventet. De fleste DEX-grænseflader tillader brugere at indstille en "slippage tolerance". Dette er en procentgrænse for, hvor meget prisbevægelse der er acceptabel. Hvis prisen glider ud over denne tærskel, annulleres transaktionen for at beskytte brugeren.

At indstille tolerance for lavt kan resultere i mislykkede transaktioner under volatile perioder. Omvendt efterlader en for høj indstilling handlende sårbar over for front-running-bots, der uddrager værdi fra handlen. At finde den rigtige balance afhænger af det specifikke pars likviditet og nuværende markedsforhold.

Gasgebyrer og Netværksomkostninger

Hver interaktion med en desentraliseret børs kræver et transaktionsgebyr betalt til blockchain-netværket. Disse er kendt som gasgebyrer. Uanset om det drejer sig om at swap tokens, indskyde likviditet eller høste yield farming-belønninger, skal brugeren betale gas i netværkets native valuta (f.eks. ETH for Ethereum).

Gasgebyrer betaler for den beregningskraft, der kræves for at udføre smart contracts. På populære netværk som Ethereum kan disse gebyrer blive dyre under perioder med høj tilstopning. Dette tilføjer et lag af omkostninger, der skal indregnes i potentielle overskudsberinger. En lille handel eller yield farming-krav kan ikke være rentabelt, hvis gasgebyret overstiger værdien af handlingen.

Avancerede brugere overvåger ofte gaspriser for at udføre ikke-urgente transaktioner, når netværket er mindre belastet. Desuden tilbyder nyere blockchains og Layer-2-løsninger betydeligt lavere gasgebyrer, hvilket gør højfrekvent handel og komplekse DeFi-strategier mere tilgængelige for mindre porteføljer.

Smart Contract-Interaktioner og Godkendelser

At bruge en DEX involverer en specifik sekvens af smart contract-interaktioner. Før en specifik token kan handles eller indskydes for første gang, skal brugeren give tilladelse til DEX'ens smart contract til at bruge den token. Dette kaldes en token-godkendelsestransaktion.

Godkendelser er en sikkerhedsfunktion, der sikrer, at en contract ikke kan tilgå en brugers pung uden eksplicit samtykke. Dog udgør de også en potentiel sårbarhed. Hvis en ondsinnet eller fejlbehæftet contract får ubegrænset godkendelse, kunne den teoretisk tømme brugerens beholdning af den specifikke token.

Bedste praksis anbefaler kun at godkende det specifikke beløb, der er nødvendigt for en transaktion, i stedet for et ubegrænset beløb. Selvom dette kræver ny godkendelse for fremtidige handler – hvilket koster mere gas – reducerer det betydeligt sikkerhedsrisici. Værktøjer findes til at gennemgå og tilbagekald gamle godkendelser, der ikke længere er nødvendige.

Aggregators og Routing

Med likviditet fragmenteret på tværs af dusinvis af forskellige desentraliserede børser kan det være svært at finde den bedste pris. Et enkelt handelspar kan have forskellige priser eller likviditetsdybder på Uniswap, SushiSwap eller Curve. At tjekke hver platform individuelt er ineffektivt.

DEX-aggregators løser dette problem. Disse platforme scanner flere børser samtidigt for at finde den mest effektive handelsudførelse. De splitter ofte en enkelt stor ordre på tværs af flere forskellige likviditetspools for at minimere slippage. Denne proces er kendt som smart routing.

For eksempel kan en swap fra ETH til en mindre token være billigere, hvis den routeres gennem en stablecoin-mellemann (ETH -> USDC -> Token) i stedet for en direkte swap. Aggregators automatiserer denne kompleksitet og præsenterer brugeren med en simpel grænseflade, mens de håndterer den indviklede routing-logik i baggrunden.

Analyse af Total Value Locked (TVL)

En af de mest almindelige metrikker til at vurdere sundheden af en desentraliseret børs er Total Value Locked (TVL). Dette tal repræsenterer den aggregerede dollarværdi af alle crypto-aktiver, der i øjeblikket er indskudt i protokollernes smart contracts. En høj TVL indikerer generelt en sund, betroet platform med dyb likviditet.

Dog kan TVL være volatil. Den svinger baseret på markedsprisen på de underliggende aktiver, ikke kun antallet af indskudte tokens. Et fald i prisen på Ethereum vil sænke TVL for en Ethereum-baseret DEX, selvom ingen brugere trækker deres midler tilbage.

Handlende bruger TVL til at vurdere risikoen og stabiliteten af en platform. Protokoller med milliarder i TVL betragtes generelt som sikrere og mere slagtestede end nye forks med lav likviditet. Alligevel er det en efterslæbende indikator og garanterer ikke projektets fremtidige sikkerhed eller solvabilitet.

Forskellen Mellem APR og APY

Når man evaluerer yield farming-muligheder eller afkast fra likviditetsudbyder, er det vigtigt at forstå rente-terminologi. Platforme kan vise afkast som enten Annual Percentage Rate (APR) eller Annual Percentage Yield (APY). Selvom de lyder ens, repræsenterer de forskellige udbetalingsstrukturer.

APR afspejler simpel rente. Hvis en farm tilbyder 100 % APR, vil en bruger, der indskyder $1.000, tjene $1.000 i overskud over et år, forudsat at renterne forbliver konstante. Det tager ikke højde for geninvestering af indtjeningen.

APY inkluderer effekterne af compounding. Det antager, at handelsgebyrer eller belønninger, der tjenses, straks geninvesteres i poolen for at generere yderligere afkast. Denne compounding-effekt kan betydeligt oppuste overskriftsnummeret. En høj APY kan kræve daglig manuel compounding, hvilket medfører gasomkostninger, der potentielt kan ophæve fordelene for mindre indskud.

Sikkerhed i et Tilladelsesløst Miljø

Desentraliserede børser opererer uden en central myndighed til at annullere transaktioner eller gendanne tabte midler. Dette placerer hele sikkerhedsbyrden på brugeren. Selv-forvaltning betyder "dine nøgler, dine coins", men også "din fejl, dit tab".

Svindel er udbredt i det åbne DEX-landskab. Fordi listning af en token er tilladelsesløs, opretter svindlere ofte falske tokens med navne identiske med populære projekter. De tilføjer initial likviditet for at generere en pris og narre brugere til at swap ægte aktiver for værdiløse forfalskninger.

At verificere contract-adressen for en token er den eneste måde at være sikker på dens ægthed. Betroede data-aggregators og officielle projekt-dokumentation er de bedste kilder til disse adresser. At stole udelukkende på token-navn eller ticker-symbol i DEX-søgefeltet er en almindelig årsag til tab.

Udviklingen af Cross-Chain Handel

Tidligt desentraliserede børser var isoleret til deres specifikke blockchains. At handle en Ethereum-baseret token for en Solana-baseret token krævede centraliserede børser eller komplekse bro-processer. Denne friktion begrænsede kapitalstrømmen på tværs af den bredere crypto-økonomi.

Nyere innovationer muliggør cross-chain-swaps direkte inden i DEX-grænseflader. Disse protokoller bruger smart contracts på flere kæder til at låse aktiver på ét netværk og frigive tilsvarende aktiver på et andet. Denne interoperabilitet er essentiel for et ægte flydende desentraliseret marked.

Cross-chain-funktionalitet introducerer nye risici, specifikt vedrørende sikkerheden af "broerne", der holder collateralen. Dog udvider det betydeligt værktøjskassen tilgængelig for handlende og tillader dem at jage yield og likviditet, hvor det endes eksisterer, uanset den underliggende blockchain-arkitektur.

Privatliv og Databeskyttelse

En særegen fordel ved DEX-handel er bevarelsen af privatliv. Centraliserede børser er underlagt Know Your Customer (KYC) og Anti-Money Laundering (AML)-regler. De kræver, at brugere indsender pas, ansigts scans og bevis for adresse.

DEX'er kræver typisk ingen personlige data. Blockchainen registrerer transaktionshistorikken for pung-adressen, men denne adresse er ikke iboende knyttet til en virkelighedsidentitet. For brugere i jurisdiktioner med begrænset finansiel infrastruktur eller dem, der værdsætter dataprivacy, er dette en kritisk funktion.

Dog betyder den offentlige natur af blockchainen, at alle handler er synlige. Sofistikeret analyse kan nogle gange knytte punger til identiteter baseret på adfærd eller interaktioner med centraliserede indgangspunkter. Privatliv på en DEX handler om manglen på en central vagtpost, ikke nødvendigvis total anonymitet.

Konklusion

DEX-værktøjskassen giver brugere mulighed for at deltage direkte og tilladelsesløst i finansielle markeder. Ved at forstå mekanismerne bag AMM'er, likviditetspools og yield farming kan tradere tilgå muligheder, der tidligere var reserveret institutionerne. Muligheden for at tjene gebyrer som likviditetsudbyder eller bytte aktiver uden en mellemmand repræsenterer en betydelig udvikling inden for personlig finans.

Dog kræver denne frihed vagtsomhed. Koncepter som impermanent loss, slippage og smart contract-risiko skal håndteres proaktivt. Succes i dette rum kræver ikke kun kapital, men også en forpligtelse til at lære protokollernes tekniske nuancer. Efterhånden som økosystemet modnes, vil disse værktøjer sandsynligvis blive mere effektive, men de kerneprincipper for self-custody og decentraliseret likviditet vil forblive grundlaget.

Ægte ejerskab i crypto betyder at acceptere både friheden i kontrol og vægten af ansvaret.