Bitcoin diskuteres ofte i sammenhæng med dens markedspræstation og dominerer ofte overskrifterne på grund af dens prisvolatilitet og hurtige værdistigning over det sidste årti. Selvom prisen tiltrækker opmærksomhed, distraherer den ofte fra den fundamentale teknologiske innovation, der giver aktivet dens holdbarhed. I sin kerne repræsenterer Bitcoin en ændring i, hvordan værdi lagres, overføres og sikres i et digitalt miljø. Den introducerer konceptet om et aktiv, der er modstandsdygtigt over for beslaglæggelse, censur og nedværdisættelse fra centrale myndigheder.

Denne kvalitet med at være «ukonfiskerbar» adskiller den fra traditionelle finansielle instrumenter. Penge på en bankkonto er teknisk set bankens ejendom og repræsenteret som en IOU til indskyderen. Denne værdi kan fryses, vende eller begrænses af institutionen eller den regeringsjurisdiktion, der styrer hovedbogen. Bitcoin fungerer efter et andet paradigme. Det er et bæraktiv, lignende fysisk kontanter eller guld, men det eksisterer fuldstændig i det digitale rum. Ejerskab defineres ikke af en banks tilladelse, men af besiddelsen af kryptografiske nøgler.

Dette aktivs nytte strækker sig langt ud over spekulation. For individer, der lever under autoritære regimer, står over for hyperinflation eller håndterer ødelagt bankinfrastruktur, tilbyder disse egenskaber en livline. Muligheden for at holde rigdom uden for det traditionelle finansielle system giver en form for økonomisk forsikring. Ved at fjerne behovet for betroede mellemled, skaber netværket et system, hvor reglerne håndhæves af kode i stedet for menneskelig skønsmæssig beslutning.

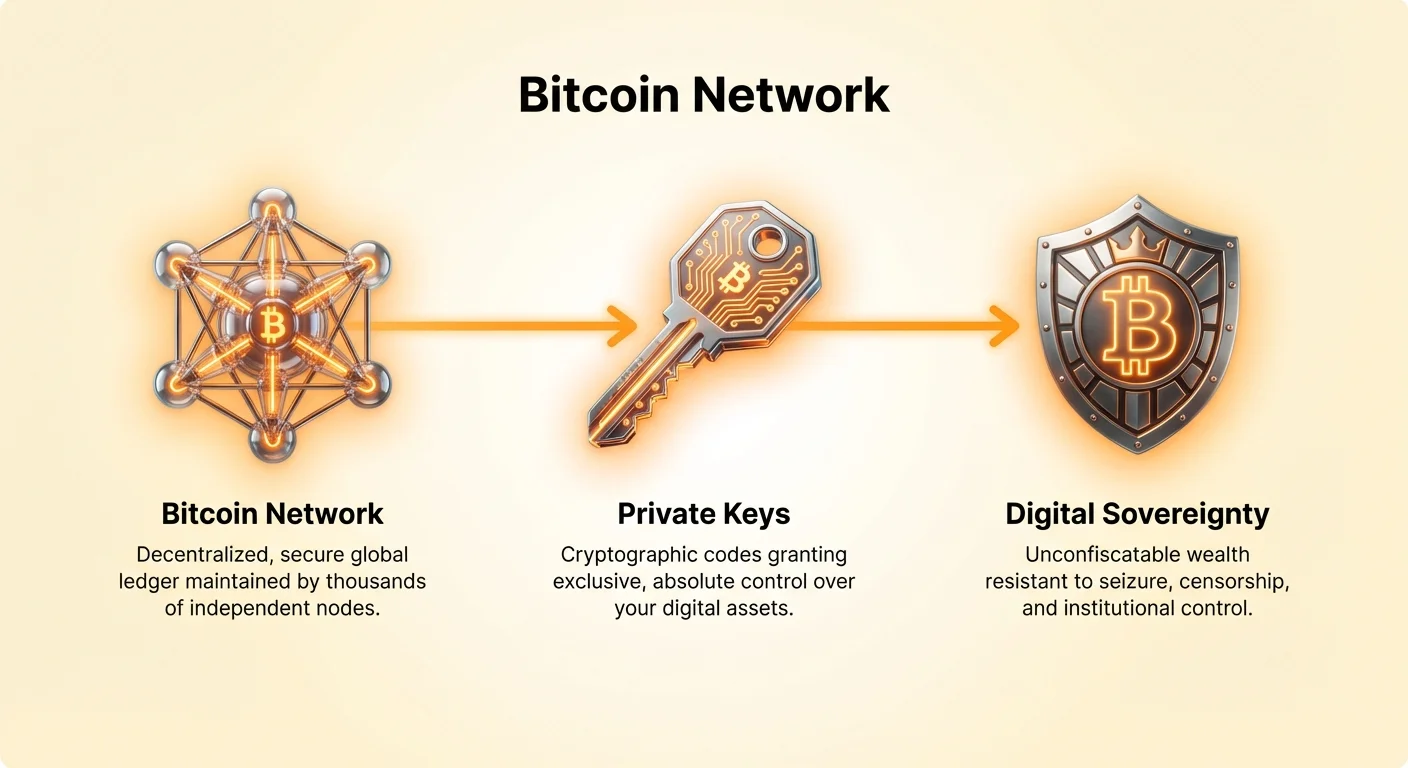

Grundlaget for digital suverænitet

Bitcoins primære værdipræposition ligger i dens decentraliserede arkitektur. Traditionelle finansielle systemer er afhængige af et centralt autoritets punkt. En bank, kreditkortfirma eller centralbank vedligeholder hovedbogen over, hvem der ejer hvad. Dette centrale punkt er effektivt, men det skaber også et enkelt fejlpunkt. Hvis den centrale myndighed kompromitteres, tvinges eller korrumperes, lider brugerne af det system konsekvenserne. Sikkerhed i et centraliseret system afhænger fuldstændig af tillid til de personer, der driver det.

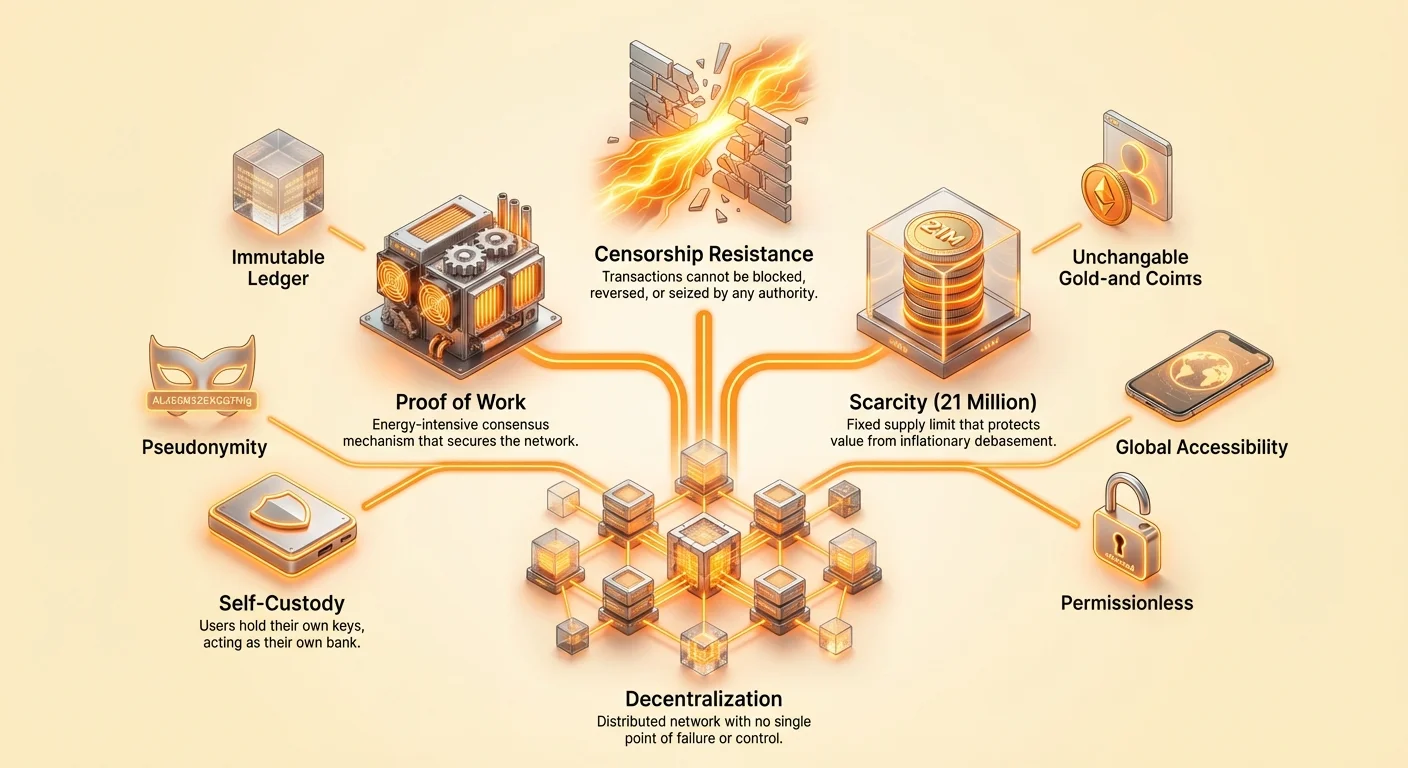

Bitcoin fjerner dette centrale fejlpunkt ved at distribuere hovedbogen til tusindvis af computere, kendt som noder, verden over. Hver node vedligeholder en komplet kopi af transaktionshistorikken og verificerer uafhængigt, at hver ny transaktion følger protokollens regler. Ingen enkelt enhed styrer netværket. Der er ingen CEO at arrestere, ingen serverfarm at lukke ned og ingen hovedkvarter at storme. Denne distribution gør netværket utrolig modstandsdygtigt over for angreb, der ville lamme en centraliseret enhed.

Denne struktur skaber en «trustless» model. Brugere behøver ikke stole på en bank for ærligt at behandle deres transaktion. De behøver ikke stole på en regering for ansvarsfuldt at styre pengemængden. I stedet stoler de på open-source-softwaren og de matematiske regler, der styrer netværket. Disse regler er transparente og kan verificeres af enhver med en internetforbindelse. Denne overgang fra institutionel tillid til verifikation er en definerende karakteristik for aktivet.

Forståelse af censurmodstand

Censurmodstand nævnes ofte som Bitcoins mest kritiske egenskab. I finansiel sammenhæng henviser censur til en tredjeparts evne til at forhindre en transaktion i at ske eller at beslaglægge aktiver. I det traditionelle banksystem er censur en funktion, ikke en fejl. Banker er påkrævet at overvåge transaktioner og blokere dem, der bryder interne politikker eller regeringsregler. Selvom dette kan forhindre kriminalitet, tillader det også finansiel udelukkelse baseret på politiske synspunkter, geografi eller lovlige, men «højrisiko» aktiviteter.

Censurmodstand i crypto hviler på tre søjler. Den første er friheden til at handle. På Bitcoin-netværket vil enhver gyldig transaktion, der betaler den krævede gebyr, blive behandlet af netværket. Minere, der sikrer netværket, er incentiviseret af profit til at inkludere transaktioner i blokke. Selv hvis en miner nægter at behandle en transaktion på grund af eksternt pres, vil en anden miner i en anden jurisdiktion sandsynligvis inkludere den for at indsamle gebyret.

Den anden søjle er frihed fra beslaglæggelse. Fordi ejerskab er knyttet til kryptografiske nøgler i stedet for en konto hos en depotbank, kan aktiver ikke beslaglægges eksternt. For at tage en persons bitcoin har du brug for deres private nøgle. Hvis den nøgle er sikret korrekt, måske memoreret eller lagret på en hardwareenhed, er aktiverne matematisk utilgængelige for alle andre. Dette gør det unikt svært at beslaglægge sammenlignet med fast ejendom, guldbarer eller bankindskud.

Den tredje søjle er transaktioners uforanderlighed. Når en transaktion er bekræftet og begravet under efterfølgende blokke med data, bliver det praktisk talt umuligt at vende den. Der er ingen «chargeback»-mekanisme i protokollen. Denne finalitet sikrer, at handel kan ske mellem fremmede uden risikoen for svindel, der plager traditionelle kreditkortbetalinger. Det fungerer effektivt som en digital version af at give en person fysisk kontanter.

Mekanismerne bag ukonfiskerbarhed

Konceptet selvforvaring er centralt for Bitcoins nytte som et ukonfiskerbart aktiv. I den traditionelle verden betyder sikring af rigdom normalt at stole på en tredjepart. Du stoler på en hvelv til at holde dit guld eller en bank til at holde dine dollars. Hvis den tredjepart fejler eller får ordre på at fryse dine aktiver, mister du adgangen. Med Bitcoin har brugeren mulighed for at være sin egen bank. Dette opnås gennem håndtering af private nøgler.

En digital pung holder ikke faktisk «mønter» på den måde, en fysisk pung holder kontanter. I stedet holder den de private nøgler, der tillader brugeren at flytte mønter på blockchainet. Disse nøgler er i bund og grund lange strenge af tal og bogstaver, ofte repræsenteret som en 12- eller 24-ords gendannelsesfrase. Den, der besidder denne frase, har absolut kontrol over de tilknyttede midler. Dette er grunden til, at frasen «ikke dine nøgler, ikke dine coins» er udbredt i branchen.

Denne model placerer ansvaret for sikkerhed fuldstændig på brugeren. Der er ingen kundesupport-hotline at ringe til, hvis en privat nøgle mistes. Det giver dog også brugeren absolut suverænitet. En flygtning, der flygter fra en krigszone, kan ikke nemt krydse grænser med guldbarer eller stabler af kontanter, som er tunge og let beslaglægges af grænsevagter. De kan dog krydse en grænse med milliarder af dollars i værdi blot ved at memorere en 12-ords frase.

Knapphed og værdibevaring

Mens censurmodstand beskytter adgangen til rigdom, beskytter knapphed værdien af den rigdom over tid. Historien er fuld af eksempler på fiat-valutaer, der mislykkes på grund af hyperinflation. Når regeringer printer penge for at betale gæld eller finansiere udgifter, øges valutatilførslen, og købekraften af hver enhed falder. Dette er en form for stille beslaglæggelse, hvor værdien af opsparing eroderes uden fysisk at tage pengene.

Bitcoin tackler dette gennem en fast pengepolitik håndhævet af kode. Der vil kun nogensinde være 21 millioner bitcoins. Denne grænse er hardcodet i protokollen og kan ikke ændres uden konsensus fra hele netværket. Nye mønter frigives i cirkulation til en forudsigelig hastighed, der halveres cirka hvert fjerde år i en begivenhed kendt som «halveringen». Dette gør aktivet disinflationært efter design.

Denne matematiske knapphed fører ofte til sammenligninger med guld. Guld har tjent som værdiopbevaring i årtusinder, fordi det er holdbart, delbart og svært at producere. Bitcoin efterligner disse egenskaber, men forbedrer dem i den digitale æra. Det er mere transportabelt end guld, lettere at verificere og har en forsyningsgrænse, der er perfekt kendt, i modsætning til den ukendte totale forsyning af guld i jorden.

Følgende tabel sammenligner Bitcoin med traditionelle værdiopbevaringer:

| Egenskab | Bitcoin | Guld | Fiat-valuta |

|---|---|---|---|

| Forsyningsgrænse | Fast (21 millioner) | Ukendt (fysisk) | Ubegrænset |

| Transportabilitet | Høj (digital) | Lav (fysisk) | Høj (digital/fysisk) |

| Verificerbarhed | Øjeblikkelig | Svært/langsom | Let |

Denne knapphed giver nytte som en sikring mod monetær nedværdisættelse. Efterhånden som centralbanker udvider deres pengemængder, har aktiver med faste forsyninger tendens til at stige i nominelle termer. For investorer og sparere tilbyder Bitcoin en måde at melde sig ud af et system, hvor valutanedværdisættelse er et standard politisk værktøj.

Rolle af decentraliseret konsensus

Mekanismen, der holder Bitcoin sikker og decentraliseret, er kendt som Proof of Work (PoW). Dette er konsensusalgoritmen, der tillader tusindvis af noder at blive enige om hovedbogens tilstand uden at stole på hinanden. Minere konkurrerer om at løse komplekse matematiske problemer ved hjælp af specialiseret computerhardware. Vinderen af denne konkurrence får tilføje næste blok med transaktioner til blockchainet og belønnes med nyudmyntede bitcoin.

Denne proces er energikrævende efter design. Kravene om at forbruge energi skaber en «produktionsomkostning» for aktivet og gør det forbudt dyrt at angribe netværket. For at vende transaktioner eller omskrive historien ville en angriber skulle kontrollere mere end halvdelen af netværkets regnekraft. Efterhånden som netværket vokser, bliver dette stadig sværere og dyrere, til det punkt at det er økonomisk umuligt selv for nationalstater.

Proof of Work er det, der binder det digitale aktiv til den fysiske verden. Det konverterer effektivt elektricitet til digital sikkerhed. Selvom dette energiforbrug ofte kritiseres, argumenterer tilhængere for, at det er en nødvendig udgift for at sikre et globalt monetært netværk, der ikke kræver central myndighed. Desuden udnytter systemet i stigende grad stranded eller spildt energi, såsom opblussende naturgas eller overskydende vandkraft, og omdanner affald til økonomisk værdi.

Privatlivsnuancer i en offentlig hovedbog

En almindelig misforståelse er, at Bitcoin er anonym. I virkeligheden er det pseudonymt. Hver transaktion optages på en offentlig blockchain, der kan ses af enhver. Transaktioner er knyttet til adresser – strenge af alfanumeriske tegn – i stedet for navne eller e-mail-adresser. Dette tilbyder et grundlæggende niveau af privatliv, da en brugers identitet ikke er øjeblikkeligt synlig på hovedbogen.

Dette privatliv er dog skrøbeligt. Hvis en brugers virkelige identitet nogensinde knyttes til deres Bitcoin-adresse, bliver deres hele finansielle historie forbundet med den adresse synlig. Denne knytning sker ofte ved «on-ramps» og «off-ramps» i økosystemet, såsom centraliserede børser, der kræver Know Your Customer (KYC)-verifikation. Når en børs ved, at en specifik adresse tilhører en specifik person, er privatlivet kompromitteret.

Avancerede blockchain-analyssfirmaer arbejder med regeringer og virksomheder for at spore midlenes flow. De analyserer mønstre for at identificere brugere og spore mønter. For at opretholde privatliv skal brugere anvende specifikke bedste praksisser. Dette inkluderer undgåelse af adressegenbrug, brug af privatlivsorienterede punger eller udnyttelse af værktøjer som coin mixers, der gør sporingssporet uklart.

På trods af disse udfordringer forbliver netværket mere privat end det traditionelle banksystem. I det gamle system har banken og regeringen et komplet overblik over al transaktionsaktivitet. Med Bitcoin har brugeren kontrol over, hvilke oplysninger de afslører. Privatliv er muligt, men det kræver aktiv indsats og forståelse af teknologien.

Sammenligninger med traditionel finans

Når man analyserer Bitcoins nytte, er det nyttigt at kontrastere det med fiat-valuta og andre digitale aktiver. Fiat-valutaer som US Dollar eller Euro udstedes ved regeringsdekreter. Deres værdi stammer fra tillid til den udstedende regering og dens økonomi. Selvom fiat er fremragende til daglig handel på grund af dens stabilitet og brede accept, er det en dårlig værdiopbevaring over lange tidsrammer på grund af inflation.

Bitcoin tjener et andet formål. Det fungerer som et afviklingslag. Det er ofte langsommere og dyrere at bruge til små køb sammenlignet med et Visa-swipe, men det tilbyder finalitet, som kreditkort ikke kan. En kreditkorttransaktion kan vendes uger senere; en Bitcoin-transaktion er final inden for en time. Dette gør det overlegent til store, internationale afviklinger, hvor tilliden mellem parter er lav.

Sammenlignet med andre kryptovalutaer som Ethereum er Bitcoins designfilosofi unik. Ethereum er designet som en platform for decentraliserede applikationer og smart contracts. Det er en «verdenscomputer», der prioriterer programmerbarhed. Bitcoin prioriterer sikkerhed og sund pengee特性. Dens kode er bevidst stiv og svær at ændre for at bevare dens stabilitet. Mens Ethereum opfører sig som en tech-aktie eller en utility-platform, opfører Bitcoin sig mere som digitalt guld eller basispenger.

Omkostningen ved sikkerhed

Netværkets miljøpåvirkning er et hyppigt debatemne. Kritikere peger på det samlede energiforbrug, der matcher små landes. Energiforbruget skal dog vejes op mod den leverede nytte. Netværket leverer et sikkert, tilladelsesfrit finansielt system tilgængeligt for enhver på planeten. Den brugte energi er omkostningen ved at opretholde den sikkerhed uden central myndighed.

Det er også vigtigt at skelne mellem energiforbrug og kulstofudledning. Netværket søger den billigste elektricitet tilgængelig. Dette leder ofte miner til vedvarende kilder som hydro, vind og sol, der ofte er placeret i afsides områder, hvor forsyningen overstiger lokal efterspørgsel. I disse tilfælde fungerer mining som en køber i sidste instans for vedvarende energi-producenter og gør grønne energi-projekter potentielt mere økonomisk levedygtige.

Desuden forbruger det traditionelle finansielle system også enorme mængder energi. Dette inkluderer strøm til at drive bankfilialer, virksomhedshovedkvarterer, datacentre og transport af kontanter og medarbejdere. Forskellen er, at Bitcoins energiforbrug er transparent og let at måle, mens det traditionelle systems fodaftryk er uigennemsigtigt og fordelt på mange sektorer.

Tilgængelighed og inklusion

En af de mest dybdegående nyder hos aktivet er dens tilladelsesfrie natur. For at åbne en bankkonto har en person brug for identifikation, bevis for adresse og bankchefens godkendelse. Milliarder af mennesker globalt mangler disse dokumenter eller lever i regioner med underudviklet bankinfrastruktur. Disse «unbanked» populationer er effektivt udelukket fra den globale økonomi.

Bitcoin kræver ingen af dette. Alt, der kræves, er en smartphone og en internetforbindelse. En bruger kan downloade en pung-app, generere en adresse og begynde at handle på minutter. Dette sænker barrieren for finansiel deltagelse. Det tillader en freelancer i en udviklingsland at modtage betaling fra en klient i Europa uden at miste en stor procentdel til remitteringsgebyrer eller vente dage på, at en wire-overførsel ryddes.

Denne tilgængelighed fremmer også demokrati og menneskerettigheder. Aktivister og NGO'er, der opererer i fjendtlige miljøer, har brugt netværket til at modtage finansiering, når deres bankkonti er frosset af regeringen. Ved at levere et parallelt finansielt skinne, der er åbent for alle, fungerer netværket som en kontrol på finansiel magt og et værktøj for økonomisk frihed.

Fremtiden for digital ejendom

Efterhånden som netværket modnes, udvikler dens nytte sig videre. Layer 2-løsninger som Lightning Network udvikles for at håndtere skalerbarhed. Disse lag tillader øjeblikkelige, næsten gratis transaktioner ved at afvikle dem uden for hovedblockchainet, mens de stadig bevarer sikkerheden fra basisskiktet. Denne udvikling kunne gøre Bitcoin i stand til effektivt at fungere som et betalingsmiddel til daglige køb og konkurrere direkte med betalingsprocessorer som Visa.

Innovationer udvider også typerne af data, der kan forankres til blockchainet. Protokoller dukker op, der tillader oprettelse af unikke digitale aktiver og tokens oven på det sikre Bitcoin-netværk. Dette udvider aktivets omfang fra strengt penge til et bredere afviklingslag for forskellige former for digital ejendom.

Dog forbliver den kerneværdipræposition dens ukonfiskerbare natur. Efterhånden som verden bliver stadig mere digital, skifter definitionen af ejendomsrettigheder. Bitcoin beviser, at det er muligt at eje noget i det digitale rum, der ikke kan kopieres, slettes eller tages af en systemadministrator. Dette repræsenterer en fundamental ændring i forholdet mellem individer og deres rigdom.

Konklusion

Bitcoin er udviklet fra et obskurt kryptografisk eksperiment til en global aktivklasse, der udfordrer traditionelle opfattelser af penge og ejendom. Dens nytte går langt ud over dens prisbevægelse på en handelsgraf. Ved at levere en decentraliseret, censurresistent og knapp form for digitalt penge tilbyder det en løsning på de historiske problemer med inflation, beslaglæggelse og finansiel udelukkelse. Det giver individer mulighed for at være deres egne banker og sikre deres rigdom med matematik i stedet for institutionel tillid.

Netværkets modstandsdygtighed, drevet af Proof of Work, sikrer, at det forbliver et åbent og neutralt system for global værdioverførsel. Selvom det står over for udfordringer med hensyn til skalerbarhed og regulatorisk granskning, forbliver dens grundlæggende principper intakte. Efterhånden som brugere fortsætter med at søge alternativer til centraliserede finansielle systemer, bliver evnen til at holde et aktiv, der virkelig er ukonfiskerbart, stadig mere værdifuldt. Bitcoin står som en teknologisk garant for ejendomsrettigheder i den digitale æra.

Bitcoin er det eneste aktiv, du virkelig kan eje, tage med overalt og overføre uden at spørge nogen om tilladelse.