Kryptovalutaer er udviklet sig markant fra deres oprindelse som eksperimentelle digitale aktiver. Mens mange markedsdeltagere ser digitale valutaer primært som investeringskøretøjer til langsigtede beholdninger, fortsætter brugen af disse aktiver som betalingsmiddel med at udvide sig. Muligheden for at handle peer-to-peer uden centraliserede mellemmænd var blockchain-teknologiens grundlæggende løfte. I dag realiseres det løfte gennem et voksende økosystem af handlere, integrerede betalingsløsninger og sofistikerede wallet-teknologier, der letter daglig handel.

Rejsen mod kommerciel krypto-adoption spores ofte tilbage til 22. maj 2010. På denne dato handlede en tidlig entusiast succesfuldt 10.000 bitcoins for to pizzaer. Denne begivenhed, der nu fejres årligt som Bitcoin Pizza Day, markerede den første dokumenterede udveksling af kryptovaluta mod konkrete varer. Den etablerede et præcedens for, at digitale aktiver kunne have reel købekraft. Siden det øjeblik er infrastrukturen, der understøtter disse transaktioner, modnet fra forum-baseret byttehandel til en strømlinet global økonomi.

Moderne forbrug indebærer mere end blot direkte overførsler mellem enkeltpersoner. Det omfatter et bredt spektrum af betalingskanaler, fra direkte handelsaccept til debetkort, der konverterer krypto til fiat-valuta ved købsstedet. Store online-detailhandlere, rejsebookingsplatforme og digitale serviceudbydere integrerer nu disse betalingsmetoder. Denne udvikling gør det muligt for brugere at udnytte deres digitale rigdom til alt fra booking af internationale flybilletter til køb af computerspil eller husholdningsartikler.

Mekanismerne bag digitale transaktioner

Forståelse af, hvordan man bruger kryptovaluta, kræver indsigt i de underliggende transaktionsmekanismer. I modsætning til et kreditkort-swipe, der autoriserer et træk af midler fra en bank, er en krypto-transaktion et skub af digital værdi. Brugeren sender aktivt aktiverne til handlen. Denne proces starter med modtagerens adresse. En Bitcoin-adresse fungerer på lignende vis som et bankkontonummer eller en e-mail-adresse for penge. Det er en unik streng af alfanumeriske tegn, der identificerer destinationen for midlerne.

Adresseformater og QR-koder

I et detail- eller online-shoppingmiljø er det upraktisk og fejlbenæget at indtaste en lang streng af tilfældige tegn manuelt. For at løse dette, er branchen stærkt afhængig af Quick Response (QR)-koder. Disse to-dimensionelle stregdekoder koder destinationsadressen og ofte det specifikke beløb, der kræves til købet. Når en bruger scanner en handlers QR-kode med deres mobile wallet-app, udfyldes felterne for destination og beløb automatisk. Dette reducerer friktionen i transaktionen til få sekunder, sammenligneligt med at trykke på et kontaktløst kort.

Adresseformater er også udviklet for at forbedre effektivitet og reducere gebyrer. Ældre adresser, der starter med tallet "1", erstattes af nyere formater som SegWit (starter med "3" eller "bc1") og Taproot (starter med "bc1p"). Disse moderne formater er optimeret til at optage mindre plads i blockchain-datastrukturen. Denne optimering er afgørende for dagligt forbrug, da mindre transaktionsstørrelser ofte korrelerer med lavere netværksgebyrer. Brug af det mest aktuelle adresseformat, som understøttes af en wallet, kan resultere i betydelige omkostningsbesparelser over tid.

Rolle af offentlige og private nøgler

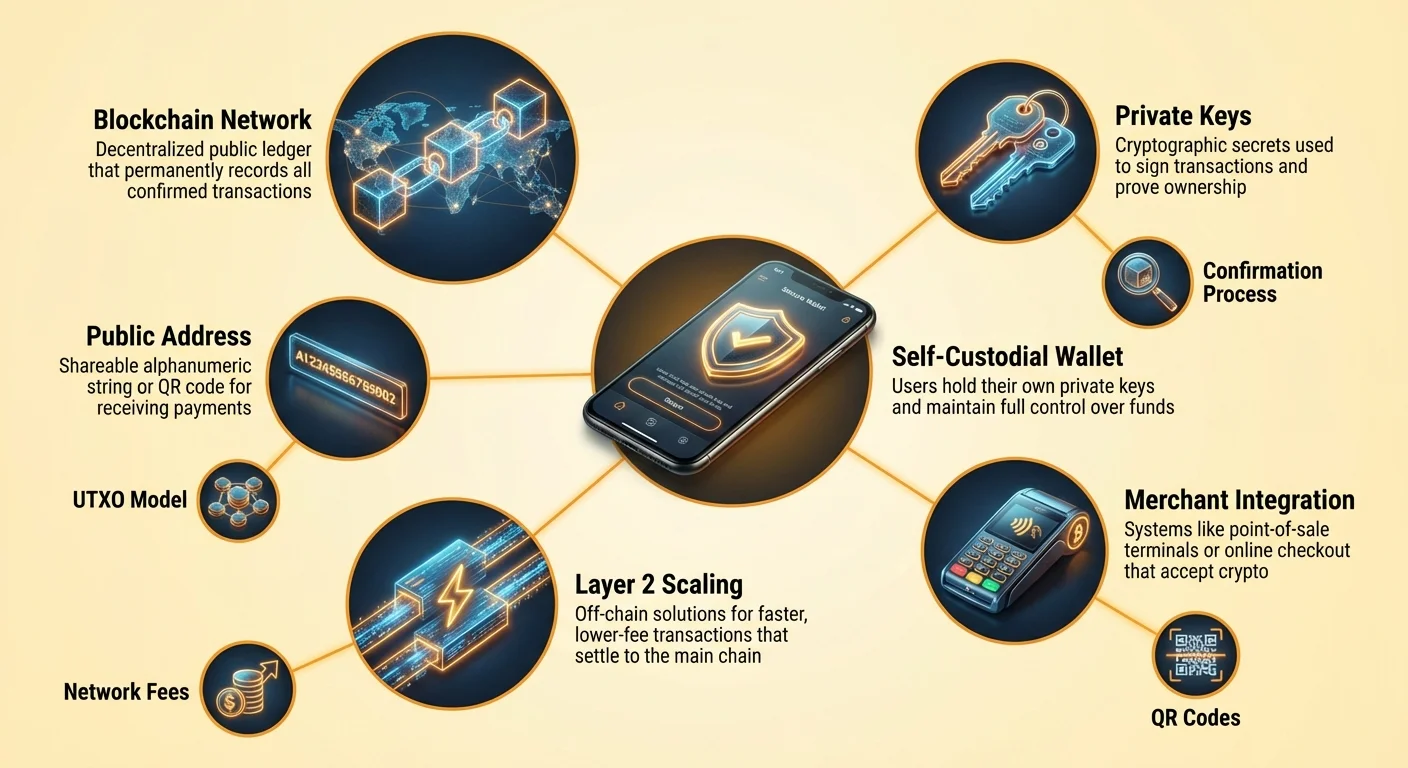

Kernen i enhver udgifts-transaktion er forholdet mellem offentlige og private nøgler. Den offentlige nøgle bruges til at udlede adressen, som du deler med handlere for at modtage varer eller refusioner. Det er sikkert at videregive disse oplysninger. Den private nøgle fungerer dog som den digitale signatur, der autoriserer bevægelsen af midler. Når en bruger trykker "send" i deres wallet, bruger softwaren den private nøgle til matematisk at signere transaktionen.

Denne signatur beviser ejerskab af midlerne uden at afsløre den private nøgle selv. Det er det kryptografiske svar på at underskrive en check, men med matematisk sikkerhed, der ikke kan forfalskes. For udgifteren betyder dette, at sikkerhed er afgørende. Hvis den private nøgle mistes, er midlerne utilgængelige. Hvis den stjales, har tyven fuld kontrol. Moderne wallets håndterer disse nøgler automatisk, ofte krypteret på enheden, og tillader brugere at sikre dem via en gendannelsesfrase eller cloud-tjeneste.

Valg af wallet til aktive udgiftere

Valg af det rigtige interface er afgørende for enhver, der planlægger at bruge kryptovaluta til daglige køb. En wallet er ikke en opbevaringsbeholder for mønter, men snarere et værktøj til håndtering af nøgler. Den gemmer de legitimationsoplysninger, der er nødvendige for at tilgå midler, der lever på blockchain. Til hyppigt forbrug prioriterer brugere typisk bekvemmelighed og hastighed, hvilket fører til andre valg end langsigtede investorer, der prioriterer cold storage.

Software vs. hardware-wallets

Software-wallets, ofte kaldet "hot wallets", eksisterer som apps på mobile enheder eller desktops. Disse er de primære værktøjer til dagligt forbrug, fordi de altid er forbundet til internettet og klar til at udsende transaktioner. En mobilapp tillader en bruger at bære deres saldo i lommen, hvilket gør det nemt at scanne QR-koder på en kaffebar eller kasse. De balancerer sikkerhed og brugervenlighed og tilbyder funktioner som biometrisk login for at forhindre uautoriseret adgang, hvis telefonen låses op.

Hardware-wallets, eller "cold wallets", er fysiske enheder, der holder private nøgler offline. Selvom de tilbyder det højeste sikkerhedsniveau mod online-trusler, er de mindre bekvemme til at købe en kop kaffe. For at bruge en hardware-wallet skal brugeren forbinde enheden til en computer eller telefon og fysisk godkende transaktionen. Derfor adopterer mange brugere en opdelt tilgang: holde store opsparinger i en hardware-wallet og overføre mindre "lompenge" til en mobil software-wallet til daglig brug.

Custodiale vs. selv-custodiale løsninger

Forskellen mellem custodiale og selv-custodiale wallets er grundlæggende for krypto-forbrugets ethos. En selv-custodial wallet placerer brugeren i fuld kontrol. De private nøgler genereres og gemmes på brugerens enhed. Ingen tredjepart kan fryse kontoen, nægte en transaktion eller pålægge grænser for udgifter. Dette stemmer overens med konceptet digitalt kontanthverv. Brugeren er den eneste forvalter og bærer fuldt ansvar for backup og sikkerhed.

Custodiale wallets leveres af centraliserede exchanges eller tredjeparts-tjenester. I denne model holder serviceudbyderen nøglerne, og brugeren logger ind med brugernavn og adgangskode. Denne oplevelse efterligner traditionel bankvirksomhed. Selvom det kan tilbyde lettere konto-gendannelse ved tabt adgangskode, introducerer det modpart-risiko. Udbyderen kunne stoppe udbetalinger eller blokere betalinger. Til dagligt forbrug foretrækkes selv-custodiale wallets ofte for at sikre, at midler er tilgængelige 24/7 uden tilladelse fra en central myndighed.

| Wallet-type | Kontroll niveau | Bedste anvendelsesområde | Risikofaktor |

|---|---|---|---|

| Selv-custodial app | Fuld bruger-kontrol | Dagligt forbrug & aktiv brug | Brugerfejl (tabte nøgler) |

| Hardware-wallet | Fuld bruger-kontrol | Langsigtede opsparinger & sikkerhed | Fysisk tab af enhed |

| Custodial konto | Tredjeparts-kontrol | Handel & fiat on/off ramps | Platform-frys eller hack |

Forståelse af transaktionsomkostninger

Hver transaktion på en offentlig blockchain som Bitcoin medfører et netværksgebyr. I modsætning til kreditkortnetværk, hvor gebyrer opkræves fra handlen, betales krypto-netværksgebyrer af afsenderen. Disse gebyrer bestemmes ikke af transaktionens dollaværdi, men af transaktionens datastørrelse i bytes. Denne forskel er vital for enhver, der bruger krypto regelmæssigt. At sende 10 dollars værd af bitcoin kan koste det samme i gebyrer som at sende 1 million dollars, hvis datastørrelsen er identisk.

UTXO-modellen forklaret

For at forstå datastørrelse skal man forstå Unspent Transaction Output (UTXO)-modellen. Bitcoin fungerer på lignende vis som fysisk kontanter i denne henseende. Hvis en bruger har modtaget tre separate betalinger på 0,5 BTC, 0,2 BTC og 0,3 BTC, har de tre distinkte "digitale mønter" eller UTXOs. Hvis de ønsker at købe en vare til 0,9 BTC, skal walleten samle disse tre inputs for at danne betalingen.

Samling af flere inputs øger transaktionens datastørrelse, hvilket øger gebyret. Omvendt, hvis en bruger har en enkelt UTXO værd 1,0 BTC, kræver udgift af 0,9 BTC kun én input, hvilket resulterer i en mindre transaktionsstørrelse og lavere gebyr. Aktive udgiftere bør være opmærksomme på, at modtagelse af mange små mikro-transaktioner (som mining-udbetalinger eller faucet-belønninger) kan føre til højere gebyrer senere, når de forsøger at bruge de akkumulerede midler. Dette kaldes ofte "dust"-problemet.

Tilpasning af gebyrer til hastighed

Netværksgebyrer svinger baseret på tilstopning. Når mange mennesker forsøger at handle samtidig, bliver blokplads premium-ejendom. Brugere byder på denne plads via det vedhæftede gebyr. De fleste selv-custodiale wallets tillader brugere at tilpasse dette gebyr baseret på hastighed. Hvis et køb skal bekræftes øjeblikkeligt, kan brugeren vælge en "Hurtig" eller "Prioriteret" gebyrsats. Dette tilføjer en højere incitament for minere til at inkludere transaktionen i næste blok.

Til mindre hasteprægede overførsler, såsom flytning af midler mellem personlige wallets eller betaling til en handelsmand, der accepterer ubekræftede transaktioner, kan brugere vælge en "Øko" eller "Langsom" indstilling. Dette skaber en betydelig mulighed for omkostningsbesparelse. At betale et højt gebyr er unødvendigt, hvis modtageren ikke kræver øjeblikkelig bekræftelse. Avancerede brugere kan endda indstille brugerdefinerede gebyrsatser målt i satoshis pr. byte for at sikre, at de aldrig betaler for meget for blockchain-plads.

Integrerede handelsløsninger

Landskabet af steder at bruge kryptovaluta på er vokset dramatisk. Mens direkte accept er guldstandarden, har bro-løsninger udfyldt hullerne og tilladt kryptoholdere at handle næsten overalt. Direkte accept sker, når en handelsmand integrerer en krypto-betalingsprocessor eller håndterer deres egen wallet-infrastruktur. Dette er almindeligt i tech-centrerede sektorer, men udvides til rejser, luksusvarer og generel detailhandel.

Direkte krypto-accept

Fremtrædende online-detailhandlere har integreret krypto-betalinger direkte i deres checkout-flows. Store elektronikbutikker og generelle markedspladser tillader brugere at vælge kryptovaluta som betalingsmetode sammen med kreditkort. I rejsebranchen fungerer specialiserede bookingsplatforme som krypto-native bureauer. Disse tjenester tillader rejsende at booke fly, hoteller og overnatninger ved hjælp af dusinvis af forskellige digitale aktiver.

Fordelen ved at bruge disse direkte kanaler er ofte tilgængeligheden af loyalitetsprogrammer. Nogle krypto-rejse-sider tilbyder belønninger tilbage i kryptovaluta, hvilket skaber en cirkulær økonomi, hvor udgifter genererer mere krypto. Desuden undgår direkte betaling ofte de udenlandske vekselgebyrer forbundet med international brug af kreditkort. Transaktionen er grænseløs og afvikles mellem brugeren og handlen uden valutakonverteringsmellemmænd, der tager et stykke.

Gift card-broen

Til detailhandlere, der endnu ikke direkte accepterer digitale aktiver, fungerer gavekort som en effektiv bro. Integrerede wallet-funktioner og standalone-markedspladser tillader brugere at købe gavekort til tusindvis af store mærker ved hjælp af kryptovaluta. Dette åbner effektivt hele detailøkosystemet for krypto-udgifter. En bruger kan konvertere bitcoin til et digitalt gavekort til en dagligvarebutik, tøjforhandler eller restaurantkæde øjeblikkeligt.

Denne metode er særligt nyttig til daglige nødvendigheder. Mens en lokal supermarked måske ikke har en Bitcoin-point-of-sale-terminal, accepterer de næsten altid deres egne gavekort. Processen i moderne wallets er sømløs: brugeren vælger mærket og beløbet, betaler i krypto og modtager en stregkode på skærmen, der kan scannes ved den fysiske kasse. Denne omvej muliggør en "bankfri" livsstil, hvor krypto-midler dækker almindelige leveomkostninger.

Denominationer og værdiopfattelse

Da værdien af en enkelt enhed kryptovaluta som Bitcoin er steget til titusindvis af dollars, er praktikaliteten ved at prise daglige varer i hele mønter aftaget. Det er kognitivt svært for forbrugere at vurdere prisen på en kaffe til 0,00015 BTC. Dette problem kaldes unit bias. Mennesker foretrækker naturligt hele tal og kæmper med høj-præcisions decimaler.

Tænk i satoshis

For at imødegå dette adopterer økosystemet i stigende grad "satoshi" eller "sat" som standardenhed for handel. Én bitcoin kan deles i 100 millioner satoshis. Denne delelighed tillader granulær prissætning uden uhåndterlige decimaler. I stedet for at prise en vare til 0,00005000 BTC kan den simpelthen prises til 5.000 sats. Denne ændring hjælper med at tilpasse krypto-prissætning tættere til traditionel fiat-matematik, hvilket gør det lettere for udgiftere at vurdere værdien med et blik.

Wallets tilpasser sig denne ændring ved at tilbyde visningsindstillinger, der skifter mellem BTC og sats. Til dagligt forbrug hjælper visning af saldi i sats brugere med at føle, at de handler med håndterbare enheder i stedet for mikroskopiske brøker af et højværdigt aktiv. Denne psykologiske ændring er afgørende for overgangen af krypto fra værdiopbevaring til betalingsmiddel.

Delte wallets til husholdningsudgifter

Til familier eller organisationer, der håndterer et budget i kryptovaluta, tilbyder delte wallets en robust løsning. Også kendt som multisig (multi-signature)-wallets kræver disse godkendelse fra flere enheder for at autorisere en transaktion. Denne digitale struktur spejler et fælles bankkonto, men med programmerbare regler, der forbedrer sikkerhed og oversight.

I et husholdningsmiljø kan en delt wallet konfigureres som et "2-af-3"-schema. De tre deltagere kunne være to partnere og en sikker backup-enhed. For at bruge midler skal to af de tre nøgler underskrive transaktionen. Dette setup tillader, at en hvilken som helst partner kan initiere et køb, men kræver den anden partner (eller backup) til at godkende det, hvis reglen er streng, eller det kan opsættes til at kræve konsensus for store køb.

Denne mekanisme beskytter mod "single point of failure"-problemet. Hvis en person mister deres telefon eller private nøgle, går midlerne ikke tabt, fordi de resterende deltagere stadig kan flytte aktiverne. Det forhindrer også impulsivt forbrug eller tyveri, da en tyv ville skulle kompromittere flere enheder og sikkerhedskoder samtidigt for at tømme walleten.

Sikkerhed og privatliv i transaktioner

Brug af kryptovaluta efterlader en permanent registrering på den offentlige blockchain. I modsætning til en bankudskrift, der er privat for kontoindehaveren, er blockchain-transaktioner synlige for enhver med internetforbindelse. Denne gennemsigtighed er en egenskab ved teknologien, der sikrer tillid og verificerbarhed, men den pålægger brugeren ansvaret for at håndtere deres privatliv.

Adressestyring

En bedst praksis for privatliv er at undgå adressegenbrug. Hvis en bruger modtager al deres indkomst og foretager alle deres køb fra en enkelt adresse, bliver det trivielt for en observatør at kortlægge deres hele finansielle liv. Moderne HD (Hierarchical Deterministic)-wallets håndterer dette automatisk ved at generere en frisk adresse til hver ny transaktion. Når change modtages fra et køb, sender walleten det til en nyoprettet change-adresse i stedet for den oprindelige afsendelsesadresse.

Dette skaber et "flyvende mål", der gør brugerens totale beholdning uklar. Selvom transaktionerne stadig er offentlige, bliver det betydeligt sværere at knytte dem alle til en enkelt identitet. Brugere bør verificere, at deres wallet-software understøtter denne funktion og undgår genbrug af gamle adresser til indgående betalinger.

Undgåelse af betalingsbedrageri

Den irreversible natur af krypto-transaktioner betyder, at der ikke er nogen chargeback-mekanisme. Når midler er sendt, kan de ikke tilbagekalds. Dette gør vagtsomhed mod bedrageri essentiel. Phishing-scams forsøger ofte at narre brugere til at sende midler til den forkerte adresse eller afsløre deres private nøgler. Angribere kan udgive sig for at være handels-supportteam eller oprette falske websites, der ligner legitime detailhandlere.

Ved udgifter bør brugere altid dobbelttjekke URL'en på betalingsgatewayen. Bogmærkning af betroede handlere og undgåelse af links i uopfordrede e-mails er kritiske forsvarsvaner. Derudover skal brugere være på vagt over for "fordobl din penge"-tilbud eller handlere, der kræver betaling via direkte besked på sociale medier. Legitim handel sker gennem sikre checkout-processorer, ikke via anonyme chat-forespørgsler.

Rolle af Layer 2-skalering

Selvom baselaget af blockchains som Bitcoin tilbyder uovertruffen sikkerhed, kan det være langsomt og dyrt for små, hyppige køb. Her bliver Layer 2-løsninger, såsom Lightning Network, relevante for udgifteren. Disse sekundære protokoller sidder oven på hoved-blockchainen og tillader øjeblikkelige, næsten gebyrfri transaktioner.

For en bruger, der køber en digital download eller en kaffe, er det upraktisk at vente 10 minutter på en blokbekræftelse. Layer 2-netværk løser dette ved at skabe betalingskanaler mellem brugere. Transaktioner sker off-chain og afvikles kun til hoved-blockchainen, når det er nødvendigt. Dette muliggør højvolumen, lavværdi-transaktioner, der tidligere var økonomisk ikke levedygtige.

Wallets, der understøtter Lightning eller lignende skaleringsteknologier, er essentielle for enhver, der forsøger at bruge krypto som en ægte daglig valuta. De giver hastigheden af et kreditkort-swipe med afviklingsgarantien fra et bærer-aktiv. Efterhånden som handels-adoption af disse Layer 2-noder øger, aftager friktionen ved at betale med krypto, hvilket gør det konkurrencedygtigt med traditionelle fiat-betalingskanaler.

Konklusion

Økosystemet for brug af kryptovaluta er modnet til et mangfoldigt landskab af wallets, handelsløsninger og skaleringsteknologier. Ud over simpel investering tilbyder digitale aktiver nu et levedygtigt alternativ til daglig handel, understøttet af brugervenlige mobilapplikationer og omfattende integration med globale detailhandlere. Uanset om det sker gennem direkte wallet-overførsler, gavekort-broer eller Layer 2-protokoller, er mekanismerne for værdioverførsel mere tilgængelige end nogensinde.

Succes i denne økonomi kræver en ændring i tankegang – fra passiv opbevaring til aktiv håndtering af nøgler, gebyrer og privatliv. Ved at forstå de tekniske nuancer i UTXOs, vælge de passende selv-custodiale værktøjer og udøve streng sikkerhedshygiejne kan enkeltpersoner genvinde kontrol over deres finansielle interaktioner. Infrastrukturen er på plads; næste skridt er, at brugere trygt udnytter disse værktøjer til fri handel.

Brug af krypto er ikke længere blot en nysgerrighed, men en praktisk realitet, forudsat at brugere mestrer værktøjerne til selv-forvaltning og sikker transaktionshåndtering.