Landskabet for erhverv af digitale aktiver er udviklet betydeligt ud over enkle bankoverførsler til centraliserede enheder. Efterhånden som kryptovalutamarkedet modnes, er der opstået en mangfoldig række adgangsmetoder for at imødekomme forskellige brugeres behov med hensyn til privatliv, kontrol og bekvemmelighed.

Handlere har nu mulighed for at benytte platforme, der prioriterer anonymitet, peer-to-peer-interaktion og likviditetsaggregation. Forståelse af forskellene mellem disse adgangspunkter er essentielt for at navigere i den moderne kryptoøkonomi sikkert og effektivt.

Spektret af digitale aktivborser

Kryptovalutaøkosystemet er ikke længere begrænset til en enkelt type handelssted. Brugere kan vælge mellem centraliserede myndigheder, decentraliserede protokoller og direkte peer-to-peer-markedspladser.

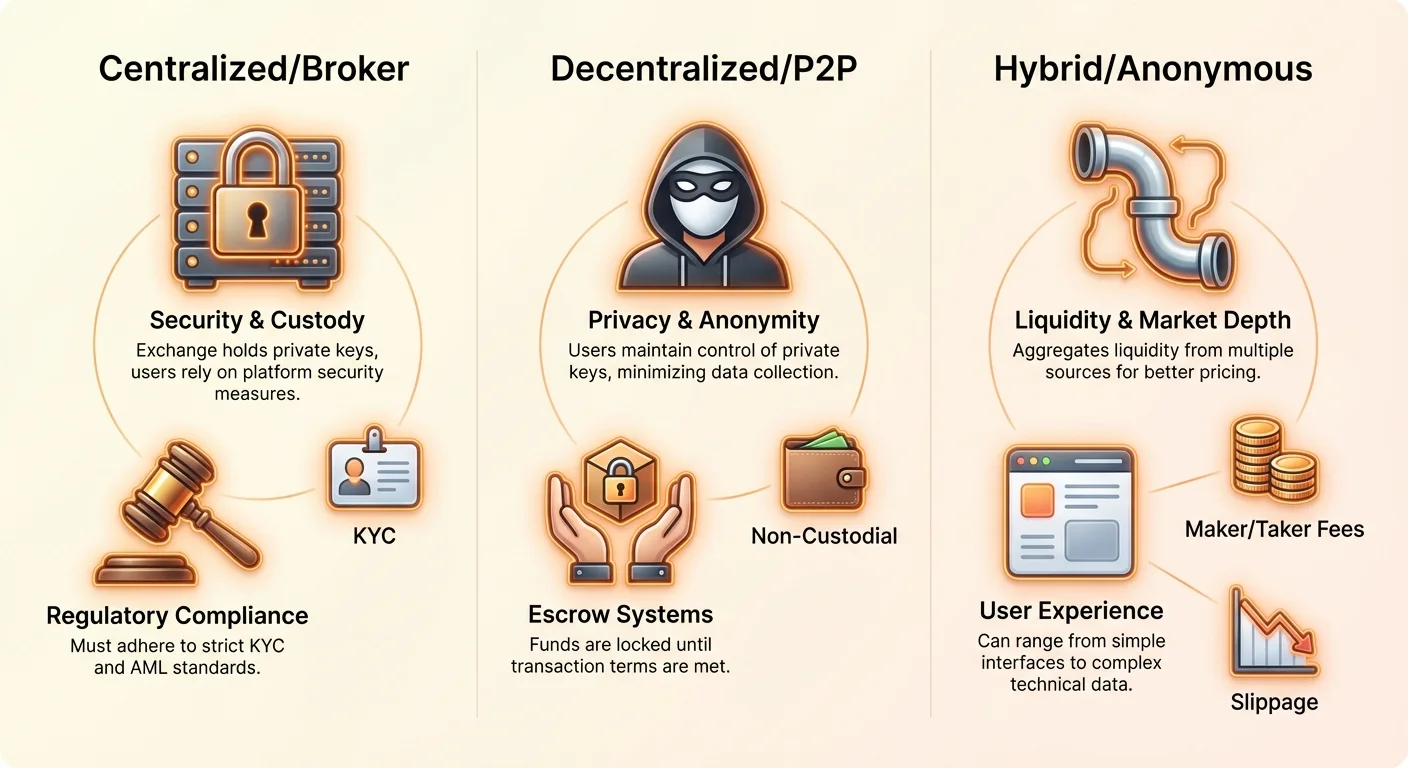

Centraliserede Børser (CEX)

Centraliserede børser fungerer som traditionelle mellemled. Disse platforme drives af selskaber, der letter køb, salg og handel med kryptovalutaer. De tilbyder høj likviditet og brugervenlige grænseflader, hvilket gør dem til et almindeligt indgangspunkt for begyndere, der konverterer fiat-valuta til krypto. Brugere skal dog stole på børsen med deres midler, hvilket introducerer modpart-risiko.

Decentraliserede Børser (DEX)

Decentraliserede børser fungerer uden en central styrende myndighed. De tillader brugere at handle direkte med hinanden gennem smart contracts på blockchain. Disse platforme forbedrer privatliv og sikkerhed ved at lade brugere bevare kontrol over deres private nøgler og midler gennem hele handelsprocessen. De eliminerer behovet for en mellemmand, men kræver ofte et højere teknisk videnstandsniveau for effektiv navigation.

Hybride og P2P-modeller

Hybride børser forsøger at kombinere den høje likviditet og brugervenlighed fra centraliserede platforme med fordelene ved sikkerhed og privatliv fra decentraliserede systemer. Peer-to-peer (P2P)-børser tager en anden tilgang ved at lette direkte handler mellem brugere. Disse platforme matcher købere og sælgere, der forhandler vilkår uafhængigt, ofte med brug af escrow-systemer for at sikre transaktionen, indtil begge parter er tilfredse.

Mekanismerne bag anonyme handelsplatforme

Anonyme kryptobørser henvender sig til handlere, der prioriterer privatliv over alt andet. Disse platforme letter køb, salg og handel med digitale aktiver med minimal eller ingen personlig information påkrævet.

I modsætning til traditionelle finansielle institutioner, der strengt overholder Know Your Customer (KYC)-regler, bruger anonyme børser ofte forskellige teknikker til at skjule brugeridentiteter og transaktionsdetaljer. Denne tilgang appellerer til personer, der søger at beskytte deres finansielle data mod tredjepartsobservation.

Driftsmæssige privatlivsforanstaltninger

For at opretholde anonymitet minimerer disse platforme dataindsamling og -opbevaring. De understøtter ofte kun kryptotransaktioner, hvilket eliminerer behovet for at knytte bankkonti eller levere statsligt udstedt identifikation.

Mange bruger non-custodial-modeller, der sikrer, at brugere bevarer absolut kontrol over deres private nøgler. Avancerede privatlivsfunktioner kan omfatte coin-mixing-tjenester eller integration af privatlivsorienterede netværk som Tor for at maskere IP-adresser og lokationsdata.

Pseudonymitet vs. anonymitet

Det er vigtigt at skelne mellem pseudonymitet og ægte anonymitet. De fleste platforme tilbyder pseudonymitet, hvor transaktioner er knyttet til en digital adresse i stedet for en virkeligt identitet.

Selvom dette giver et lag af privatliv, kan avanceret blockchain-analyse potentielt spore transaktioner tilbage til individer, hvis de interagerer med compliant fiat-gateways. Ægte anonymitet kræver ofte brug af specialiserede privatlivsmønter og streng driftsmæssig sikkerhed fra brugeren.

Peer-to-Peer (P2P)-markedspladser forklaret

Peer-to-peer-børser repræsenterer en fundamental ændring i, hvordan aktiver udveksles, idet de bevæger sig væk fra automatiserede orderbøger til menneskecentreret forhandling. Disse platforme fungerer som opslagstavler, hvor købere og sælgere poster annoncer for kryptohandler.

Brugere kan filtrere tilbud baseret på pris, betalingsmetode og sælgers ry. Denne direkte interaktion tillader større fleksibilitet i afvikling, ofte med støtte til betalingsmetoder, som traditionelle børser ikke kan behandle.

Escrow-systemers rolle

Tillid er den primære udfordring i P2P-handel. For at mindske svindelrisikoen bruger disse platforme escrow-tjenester. Når en handel startes, låses sælgerens kryptovaluta i en sikker smart contract eller tredjeparts-punge, der holdes af platformen.

Midlerne frigives kun til køber, når sælgeren bekræfter, at fiat-betalingen er modtaget. Denne mekanisme beskytter begge parter og sikrer, at køber ikke betaler uden at modtage mønter, og at sælger ikke frigiver mønter uden betaling.

Tvistløsningsmekanismer

På trods af escrow-beskyttelse kan der opstå tvister. P2P-platforme tilbyder typisk tvistløsningstjenester, hvor platformadministratorer gennemgår beviser som betalingskvitteringer og chat-logfiler for at afgøre konflikter.

Dette menneskelige element adskiller P2P-platforme fra automatiserede decentraliserede børser. Ry-systemet er også vitalt, da brugere opbygger tillidsscores baseret på deres historik af succesfulde handler og svar-tider, hvilket hjælper andre med at identificere pålidelige handels-partnere.

Kryptovalutamæglere vs. direkte børser

Mens børser letter handel mellem brugere, fungerer kryptovalutamæglere som mellemled, der sælger aktiver direkte til kunden. Denne forskel ændrer fundamentalt handelsdynamikken og gebyrstrukturen.

Mægleres driftsmodel

Mæglerplatforme fungerer som modpart i enhver handel. Når en bruger køber Bitcoin fra en mægler, køber de det fra mæglerens lager i stedet for fra en anden handler på et åbent marked.

Dette forenkler processen betydeligt for begyndere, da der ikke er behov for at forstå orderbøger, likviditetsdybde eller ordertyper. Mægleren fastsætter prisen, ofte inklusive et spread, og brugeren udfører transaktionen øjeblikkeligt.

Fordele og ulemper ved mægleradgang

Den primære fordel ved mæglere er enkelhed. De tilbyder ofte integrerede uddannelsesressourcer og personlig support, hvilket gør dem ideelle for nytilkomne på markedet. Denne bekvemmelighed kommer dog normalt med en pris.

Mæglere opkræver typisk højere gebyrer end direkte børser, ofte skjult i spreadet mellem købs- og salgspriser. Desuden har brugere mindre kontrol over den specifikke prisudførelse sammenlignet med handel på en åben børs med limitordrer.

Hybride platforme og likviditetsaggregation

Hybride børser repræsenterer en udvikling i handelsinfrastruktur, der forsøger at løse likviditetsfragmenteringsproblemerne i decentraliserede markeder, samtidig med at non-custodial-sikkerhed bevares.

Disse platforme bruger ofte aggregeringsteknologi til at scanne flere børser og likviditetspools samtidigt. Ved at routte ordrer gennem forskellige kilder sikrer aggregerere, at handlere får den bedst mulige pris med minimal slippage.

Dette er særligt nyttigt for store ordrer, der ellers kunne bevæge markedsprisen på en enkelt børs. Hybride modeller kan også inkorporere off-chain ordrematching med on-chain afvikling.

Dette tillader hastigheden og brugeroplevelsen fra en centraliseret børs, samtidig med at den faktiske afvikling af midler sker på blockchain, hvilket bevarer fordelene ved self-custody-sikkerhed.

Gebyrstrukturer på tværs af forskellige platforme

Forståelse af adgangsomkostningerne er afgørende for at bevare kapital. Forskellige adgangsmetoder anvender varierende gebymodeller, der kan påvirke rentabiliteten betydeligt.

Maker- og taker-gebyrer

På standardbørser kategoriseres gebyrer ofte i "maker"- og "taker"-gebyrer. Makers er handlere, der placerer limitordrer, der ikke udfyldes øjeblikkeligt, og tilføjer likviditet til orderbogen.

Takers er dem, der udfører markedsordrer, der matcher eksisterende ordrer og fjerner likviditet. Børser incitamenterer typisk makers med lavere gebyrer for at sikre tilstrækkelig likviditet til glat handel. Anonyme og P2P-børser kan bruge denne model eller vælge flade gebyrstrukturer afhængigt af deres arkitektoniske design.

Netværks- og servicegebyrer

Ud over handelskommissioner skal brugere navigere netværksgebyrer. Dette er omkostninger betalt til minere eller validere for at behandle transaktioner på blockchain.

På non-custodial- og decentraliserede platforme er brugere direkte ansvarlige for disse gasgebyrer, der kan svinge vildt baseret på netværkskongestion. Centraliserede mæglere og børser kan absorbere nogle af disse omkostninger eller pakke dem ind i et fast udtagesgebyr.

| Gebyrtype | Beskrivelse | Typisk betaler |

|---|---|---|

| Maker-gebyr | Oplagtes for tilføjelse af likviditet | Limitordre-placer |

| Taker-gebyr | Oplagtes for fjernelse af likviditet | Markedsordre-placer |

| Netværksgebyr | Betalt til blockchain-validere | Afsender/Udtag |

Sikkerhedsprotokoller og forvaringsmodeller

Sikkerhed forbliver den overordnede bekymring ved valg af adgangsmetode. Forskellen mellem custodial- og non-custodial-platforme dikterer, hvem der har det ultimative ansvar for aktivsikkerhed.

Custodial-sikkerhedsforanstaltninger

Centraliserede børser og mæglere fungerer som forvarere. De holder private nøgler til brugermidler. For at sikre disse aktiver anvender anerkendte platforme cold storage, hvor det største antal midler holdes offline i air-gapped-enheder modstandsdygtige over for hacking.

De bruger også multi-signature-teknologi, der kræver flere godkendelser for interne overførsler. Brugere på disse platforme er afhængige af konto-niveau-sikkerhed som to-faktor-autentifikation (2FA) og e-mail-bekræftelser for at beskytte deres individuelle saldi.

Non-custodial og selvstyre

Anonyme, DEX- og P2P-platforme falder ofte tilbage på non-custodial-modeller. Her er brugeren ansvarlig for sine egne private nøgler og sikkerhed. Dette eliminerer risikoen for et centralt børsangreb, der resulterer i tab af brugermidler.

Det flytter dog byrden fuldstændigt til individet. Hvis en bruger mister sin private nøgle eller gendannelsefrase, er aktiverne ugendannelige. Sikkerhed i denne kontekst involverer sikre hardware-punger og streng personlig cybersikkerhedshygiejne.

Betalingsgateways' rolle

Metoden til at finansiere en kryptokonto påvirker betydeligt valg af platform og det opretholdte privatlivs-niveau.

Fiat-on-ramps og privatliv

Traditionelle bankmetoder som wire-overførsler og kreditkort er bredt accepteret på centraliserede børser og mæglere. Disse metoder tilbyder hastighed og bekvemmelighed, men skaber en permanent finansiel sti, der knytter brugerens virkelige identitet til deres kryptobeholdninger.

Denne integration er obligatorisk for overholdelse af anti-hvidvaskningslove (AML) på regulerede platforme. For brugere, der søger privatliv, ødelægger disse betalingsstier formålet med at bruge anonyme handelssteder.

Alternative betalingsmetoder

P2P-børser udmærker sig i støtte til alternative betalingsmetoder. Brugere kan handle krypto mod gavekort, kontantindskud eller digitale betalingstjenester som PayPal.

Selvom PayPal tilbyder hastighed og svindelbeskyttelse, knytter det stadig en brugers identitet til transaktionen. Kontanthandler eller decentraliserede betalingsnetværk tilbyder højere anonymitetsniveauer, men med øgede logistiske udfordringer og potentielle risici for fysisk sikkerhed eller svindel.

Navigation i likviditet og markedsdybde

Likviditet henviser til, hvor let et aktiv kan købes eller sælges uden at påvirke dets stabile pris. Det er en kritisk faktor ved platformvalg.

Likviditet på centraliserede steder

Topklasse centraliserede børser og mæglere tilbyder generelt den højeste likviditet. De tiltrækker professionelle market makere og institutionelt kapital, hvilket resulterer i dybe orderbøger.

Dette sikrer, at selv store handler kan udføres øjeblikkeligt med minimal pris-slippage. For begyndere og aktive handlere giver høj likviditet et stabilt miljø, hvor ind- og udgangspriser er forudsigelige.

Likviditetsudfordringer i alternative markeder

Anonyme børser og P2P-markedspladser kæmper ofte med lavere likviditet sammenlignet med deres centraliserede modstykker. På P2P-markeder er likviditeten fragmenteret på tværs af individuelle tilbud.

En bruger, der ønsker at købe en stor mængde Bitcoin, må muligvis udføre flere handler med forskellige sælgere, hver til varierende priser. Dette kan gøre processen langsommere og potentielt dyrere. Aggregerere forsøger at mindske dette ved at samle likviditet, men dybden kan stadig hænge efter store centraliserede knudepunkter.

Regulatorisk landskab og overholdelse

Det juridiske miljø omkring kryptoadgang er komplekst og i konstant forandring. Platforme opererer under varierende grader af regulatorisk tilsyn afhængigt af deres struktur og placering.

Overholdelse på regulerede platforme

Centraliserede børser og mæglere er i stigende grad underlagt strenge finansielle reguleringer. De skal overholde KYC- og AML-standarder, hvilket kræver, at brugere verificerer deres identiteter med regeringsdokumenter.

Disse reguleringer er designet til at forhindre ulovlige aktiviteter, men kan ses som indtrængende af privatlivsforkæmpere. Overholdelse sikrer, at platformen opererer lovligt inden for sin jurisdiktion og tilbyder brugere et vist forbrugerskydd og retssag i tvister.

Det grå område for no-KYC-platforme

Anonyme og no-KYC-børser opererer i et regulatorisk gråt område. Selvom de tilbyder forbedret privatliv, står de over for stigende granskning fra globale regulatorer.

Brugere bør være opmærksomme på, at de juridiske status for disse platforme kan ændre sig hurtigt. I nogle jurisdiktioner kan adgang til uregulerede børser være begrænset eller forbudt. Desuden betyder manglen på overholdelsestiltag, at disse platforme tilbyder begrænset beskyttelse mod svindel eller platforminsolvens sammenlignet med regulerede enheder.

Risici specifikke for alternativ adgang

Selvom alternative adgangsmetoder tilbyder unikke fordele, introducerer de også specifikke risici, som handlere skal navigere omhyggeligt.

Modpart- og svindelrisici

P2P-platforme involverer iboende tillid til fremmede. Selvom escrow-tjenester mindske dette, findes der stadig sofistikerede svindel med chargebacks eller falske betalingsbeviser.

Brugere skal være årvågne med at verificere ryet hos deres handels-partnere. På anonyme børser er risikoen for exit-svindel – hvor platformoperatører forsvinder med brugermidler – højere på grund af manglende regulatorisk tilsyn og identificerbar ledelse.

Tekniske og supportrisici

Decentraliserede og anonyme platforme mangler ofte robust kundesupport. Hvis en transaktion mislykkes eller midler sidder fast, kan der være ingen central myndighed at kontakte for hjælp.

Brugere er ofte henvist til fællesskabsfora eller automatiseret dokumentation. Desuden øger den tekniske kompleksitet ved brug af non-custodial-punger og interaktion med smart contracts risikoen for brugerfejl, såsom at sende midler til forkert adresse eller miste adgangsnøgler.

Brugeroplevelse og grænsefladeovervejelser

Brugergrænsefladen (UI) fungerer som broen mellem handleren og den komplekse underliggende blockchain-teknologi.

Enkelhed i centraliseret design

Mæglere og store børser prioriterer brugeroplevelse for at tiltrække massivt optag. Deres grænseflader er designet til at være intuitive og ligner traditionelle bank- eller aktiehandelsapps.

Funktioner er klart mærket, og komplekse processer som pungstyring håndteres i baggrunden. Denne tilgængelighed reducerer læringskurven for nytilkomne og tillader dem at fokusere på investeringsbeslutninger i stedet for tekniske mekanikker.

Kompleksitet i alternative grænseflader

Privatlivsorienterede og decentraliserede platforme prioriterer ofte funktionalitet over æstetik. Grænsefladerne kan være sparsomme og fyldt med tekniske data, der kan overvælde en nybegynder.

Brugere skal muligvis manuelt styre gasgebyrer, godkende token-tilladelser og navigere komplekse indstillinger for at bevare anonymitet. Til avancerede brugere tilbyder disse grænseflader dog granulær kontrol, som strømlinede apps ikke kan levere.

Konklusion

Det mangfoldige økosystem af kryptoplatforme tilbyder et bredt spektrum af adgangsmetoder, hver tilpasset specifikke brugerprioriteringer. Fra den høje likviditet og brugervenlighed i centraliserede børser og mæglere til privatliv og autonomi tilbudt af anonyme og P2P-platforme, er der ingen enkelt løsning, der passer til enhver handler.

Forståelse af de mekaniske forskelle mellem disse adgangspunkter – fra forvaringsmodeller og gebyrstrukturer til sikkerhedsprotokoller og regulatorisk overholdelse – er essentielt. Brugere skal veje bekvemmeligheden ved managed services op mod kontrollen ved self-custody og sikkerheden i regulerede miljøer op mod privatlivet i anonyme netværk.

Til sidst definerer valget af platform sikkerheden, privatlivet og effektiviteten i din digitale aktivrejse.