Når man udforsker verdenen af decentraliseret finans, er det let at blive distraheret af de teknologiske bjælder og fløjlsmyke funktioner – hurtige transaktionshastigheder, nye applikationer og elegante brugergrænseflader. Dog hviler den ægte bæredygtighed for enhver Layer 1 (L1) blockchain – det basale grundlæggende netværk som Ethereum, Solana eller Cardano – ikke kun på dens teknologi, men på dens underliggende økonomiske model, eller tokenomics.

At forstå L1-økonomi betyder at gå ud over enkle prisbevægelser og analysere de mekanismer, der sikrer netværket, motiverer deltagere og styrer aktivets udbud over tid. Disse modeller bestemmer, om det afkast, du tjener, er bæredygtigt «real yield» eller blot en «inflationær subsidie».

For enhver, der stræber efter langsigtede selvstændighed og bæredygtig vækst i den digitale økonomi, er det afgørende at dissekere disse incitamentsstrukturer. Denne guide giver et dybdegående blik ind i den finansielle motor i Layer 1-blockchains med fokus på, hvordan inflation, staking og utility kombineres for at bestemme langsigtede aktivværdier.

De Kerne-Mekanismer i Layer 1 Tokenomics

En Layer 1-blockchains native token tjener flere kritiske økonomiske funktioner samtidigt. Det er netværkets livblod og fungerer som brændstof, sikkerhedskollateral og en mekanisme for styring. Før vi analyserer incitamenterne, skal vi forstå, hvorfor disse tokens eksisterer.

Rolle af det Native Aktiv: Utility og Sikkerhed

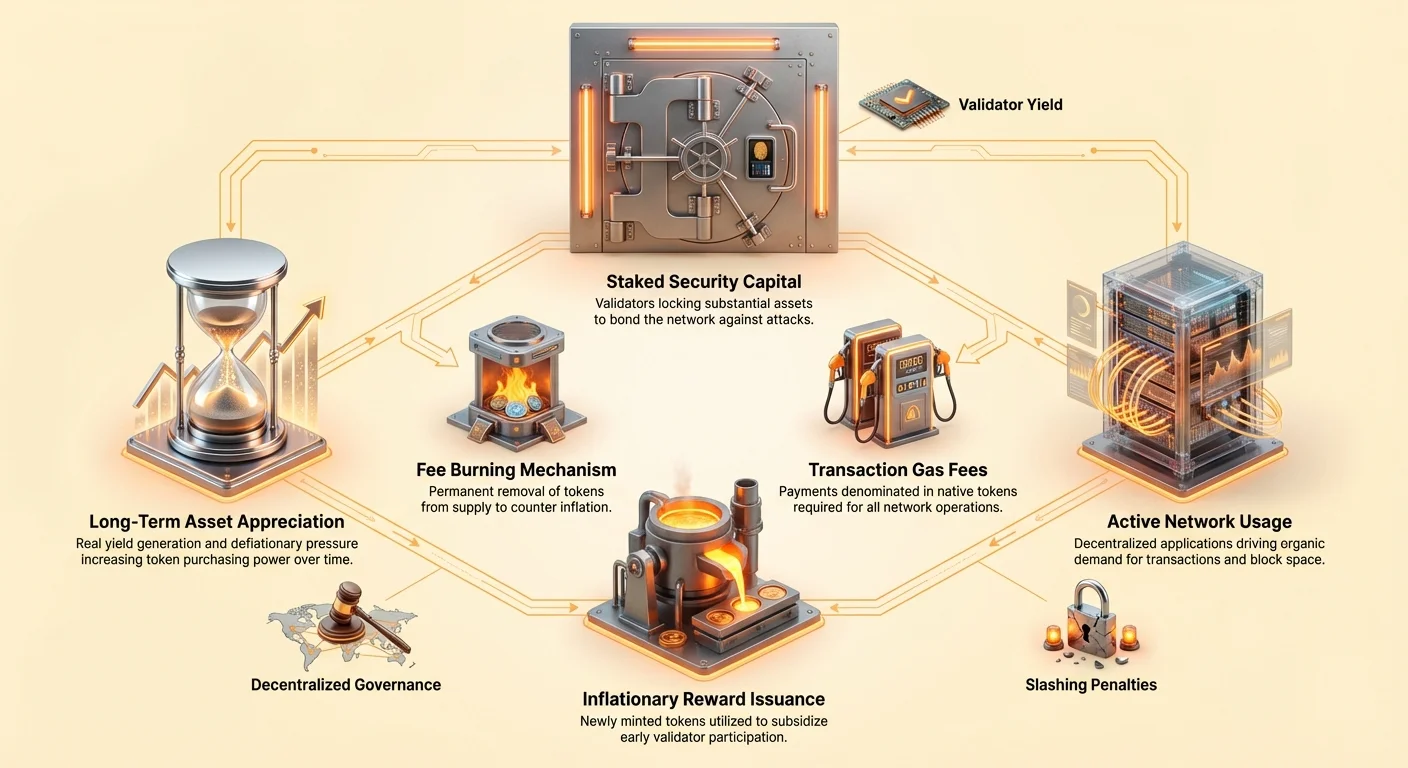

Den primære funktion for ethvert L1 native token (f.eks. Ether, SOL) er at sikre, at netværket kan fungere sikkert og effektivt.

- Gas/Transaktionsgebyrer (Utility): Hver handling på blockchainen – afsendelse af en token, bytte af aktiver eller interaktion med en decentraliseret applikation (dApp) – kræver beregningsindsats. Brugere skal betale et lille gebyr, kaldet «gas», der er angivet i det native L1-token. Dette skaber konstant, organisk efterspørgsel efter aktivet og forhindrer spam på netværket.

- Staking-Kollateral (Sikkerhed): I Proof-of-Stake (PoS)-systemer skal validatorer låse et betydeligt beløb af det native token op (stake) for at deltage i validering af transaktioner og forslag til nye blokke. Denne stakede kapital fungerer som en obligation; hvis validatoren handler ondskabsfuldt eller undlader at præstere, kan en del af deres stake ødelægges (slashed). Denne mekanisme forbinder direkte tokenets økonomiske værdi med sikkerhedsniveauet for hele netværket.

Grundlæggende Forsyning og Efterspørgsel

Værdien af et L1-aktiv er et produkt af dens fundamentale utility (efterspørgsel) og dens udbudsschema (udstedelse/inflation).

- Efterspørgselsdrivere: Netværksaktivitet (hvor mange dApps der kører), brugeradoption, spekulativ interesse og nødvendigheden af tokenen som kollateral (staking).

- Forsyningsdrivere: Protokolens forudbestemte inflationsschema (hvor mange nye tokens der skabes dagligt) og eventuelle deflationsmekanismer (hvor mange tokens der brændes).

En bæredygtig L1-økonomi trives, når ægte utility skaber stærk efterspørgsel, der konstant presser aktivets pris opad og ideelt set opvejer eller overstiger ethvert udbudsinflation.

Proof-of-Stake (PoS) og Incitamentsdesign

Proof-of-Stake er den dominerende konsensusmekanisme for moderne Layer 1-netværk. Den erstatter den energiintensive mining fra Proof-of-Work (PoW) med et økonomisk incitamentssystem: stake din crypto, sikr kæden og tjén belønninger.

Mekanismen for Staking-Belønninger

Staking-belønninger er ikke vilkårlige udbetalinger; de er essentielle sikkerhedsudgifter betalt af protokollen. Formålet med at udstede belønninger er tredobbelt:

- Motivering af Deltagelse: Staking kræver låsning af aktiver, hvilket medfører opportunitetsomkostninger (manglen på mulighed for at bruge disse aktiver andetsteds). Belønninger kompenseres stakere for denne låsning og risikoen for teknisk fejl eller slashing.

- Oprindelse af Dekentralisering: Højere belønninger opmuntrer flere individer til at køre validatorer, hvilket øger det totale stakede beløb og fordeler kontrollen over flere parter og dermed forbedrer censurmodstand.

- Sikkerhedsbudget: De samlede omkostninger til staking-belønninger repræsenterer netværkets årlige sikkerhedsbudget. Hvis belønningerne er for lave, kan deltagere trække deres stake tilbage, hvilket gør netværket billigere og lettere for en angriber at kompromittere (f.eks. udførelse af et 51%-angreb).

Validatorøkonomi: Omkostninger og Fordele

For seriøse deltagere er det at blive validator en forretningsdrift, der involverer økonomiske afvejninger:

| Økonomisk Komponent | Indvirkning på Validator |

|---|---|

| Kapitalbehov | Omkostningerne ved at erhverve det minimale krævede antal L1-tokens til staking. Dette er den største indledende investering. |

| Drevne Omkostninger | Hardware, internetforbindelse og vedligeholdelsesgebyrer (f.eks. cloud-hosting). |

| Risiko for Slashing | Økonomisk straf for nedetid eller ondskabsfuld aktivitet. Kræver konstant overvågning og ekspertise. |

| Staking-Belønninger | Den primære fordel, typisk betalt i nyudstedte tokens (inflationær) og/eller transaktionsgebyrer (real yield). |

Udfine deltagere sammenligner det forventede årlige procentafkast (APY) for staking mod risici og driftsomkostninger. Protokollen skal sikre, at belønningsraten er høj nok til at tiltrække tilstrækkelig stake, men lav nok til ikke at fortynde de eksisterende tokenholdere alvorligt.

Det Inflationære Dilemma: Subventioneret vs. Bæredygtigt Afkast

Det mest kritiske analytiske koncept til vurdering af en L1 tokenomics-model er at skelne mellem afkast genereret gennem netværksproduktivitet og afkast genereret gennem kunstig udbudsudvidelse. Denne differentiering definerer aktivets langsigtede bæredygtighed.

Afkast Genereret af Inflationære Subsidier

Mange Proof-of-Stake-netværk er i begyndelsen stærkt afhængige af inflationær udstedelse – myntning af nye tokens – for at betale staking-belønninger. Dette er almindeligt i nyere L1'er, der forsøger at booste deres sikkerhedsbudget hurtigt.

Den Økonomiske Udfordring (Fortyndning): Hvis en L1-protokol betaler 10 % staking-belønning ved samtidigt at inflatere det totale tokensudbud med 10 %, forbliver en stakers procentværdi af netværket konstant. Mens stakerens nominale tokental stiger, kan deres købekraft i forhold til netværkets totale værdiansættelse ikke stige overhovedet.

Denne inflationære udstedelse er i bund og grund en subsidie. Den garanterer en høj belønningsrate for at sikre kæden, men det sker på bekostning af fortyndning for alle tokenholdere.

Forståelse af Real Yield

I modsætning til inflationære subsidier er Real Yield indkomst afledt af ægte netværksaktivitet, der ikke kræver oprettelse af nyt udbud. For L1'er kommer real yield primært fra:

- Transaktionsgebyrer: Den del af gasgebyrer betalt af brugere, der fordeles tilbage til validatorerne, der behandler transaktionerne.

- MEV (Maximal Extractable Value): Fortjeneste, som validatorer kan opnå ved strategisk at omarrangere, indsætte eller censurere transaktioner inden for en blok, de foreslår.

En L1, der dækker en stor del af sine staking-belønninger ved hjælp af disse kilder, betragtes som økonomisk stærkere, da dens sikkerhedsbudget opretholdes af efterspørgsel (utility) snarere end udbudsudvidelse (inflation). Dette er definitionen på en bæredygtig økonomisk model.

Seigniorage: Afgiften på Ikke-Stakere

Den inflationsmekanisme, der er iboende i mange PoS-systemer, skaber en subtil, men kraftfuld økonomisk kraft kendt som crypto seigniorage.

I traditionel finans er seigniorage den fortjeneste, som regeringer opnår ved at udstede valuta. I crypto beskriver det den økonomiske effekt af ny tokenudstedelse designet til at finansiere staking-belønninger.

Sådan fungerer det: Når nye tokens mintes for at betale stakere, vokser den totale pulje af tokens. Denne vækst devaluerer enhver token i omløb.

- Stakere: De modtager de nye tokens, som kompenserer dem for inflationen. Deres nettoøkonomiske position er generelt positiv (deres belønninger opvejer normalt den generelle inflationsrate en smule).

- Ikke-Stakere (Passive Holdere): De lider under devalueringen af deres tokens, men modtager ingen kompensation.

Vigtigt: seigniorage fungerer som en decentraliseret afgift på passive holdere, der tvinger dem til at stake deres aktiver for at beskytte deres købekraft. Denne mekanisme skubber effektivt fællesskabet mod at maksimere den stakede ratio og dermed øger netværkets sikkerhed. Hvis du vælger ikke at stake, betaler du i bund og grund for alle andres sikkerhedsbudget.

L1 Tokenomics Sammenligning: Bæredygtigheds-Case Studies

Analysen af balancen mellem inflation og gebyrer fremhæver forskellene i økonomisk design:

| L1 Netværkstype | Primær Belønningskilde | Indvirkning på Forsyning | Økonomisk Udsigt |

|---|---|---|---|

| Tidlig/Høj Inflation L1 | Høj fast årlig inflation (f.eks. 5-15 % mål). | Forsyningen udvides hurtigt uanset netværkets efterspørgsel. | Høj fortyndningsrisiko; aktivpris afhænger stærkt af fremtidig adoption, der opvejer inflationen. |

| Gebyr-Dominerede L1 (f.eks. Post-Merge Ethereum) | Primært transaktionsgebyrer og real yield; udstedelse er lav eller potentielt netto negativ. | Forsyningen er relativt statisk eller, på grund af gebyrbrænding, potentielt deflationær. | Lav fortyndningsrisiko; høj sikkerhed for, at staking APY er «real». |

Handlingsorienteret Tip: Når du analyserer en L1's staking-afkast, spørg: Hvad er tokenens netto inflationsrate? Hvis din staking-belønning (f.eks. 8 %) kun er en smule højere end inflationsraten (f.eks. 7 %), er din ægte afkast minimal, selvom det nominelle APY virker højt.

Analysering af Token Værdiophobning

Et L1-aktivs langsigtede værdi bestemmes ikke kun af dens sikkerhedsmodel, men af dens kapacitet til at akkumulere økonomisk værdi over tid. Bæredygtig værdiophobning afhænger ofte af mekanismer, der begrænser udbuddet, mens de maksimerer efterspørgslen efter utility.

Gebyrbrænding og Deflationært Tryk

En af de mest kraftfulde økonomiske spændinger i L1 tokenomics er den permanente fjernelse (brænding) af tokens fra det cirkulerende udbud.

Implementeringen af mekanismer som Ethereums EIP-1559 demonstrerede, at brænding af en del af transaktionsgebyrer introducerer en deflationær modvægt til ny udstedelse. Når netværksaktiviteten er høj, kan mængden af ETH brændt overstige mængden af ny ETH mintet til staking-belønninger, hvilket fører til et netto deflationært udbud.

Hvorfor dette betyder noget for værdi: Hvis udbuddet konstant mindskes, burde værdien af hver resterende token i teorien stige (forudsat at efterspørgslen forbliver konstant eller vokser). Dette gør L1-aktivet til et attraktivt knapphedsdrevet værdilagring, der styrker dens sikkerhed gennem økonomiske incitamenter.

Styring og Treasury-Håndtering

Designet af en L1 inkluderer styringens magt, der dikterer, hvordan aktivets økonomiske fremtid håndteres. Styringsmodeller falder typisk i to kategorier:

- Direkte Staker-Styring: Tokenholdere stemmer over protokolopgraderinger, justeringer af belønninger og treasury-udgifter. Dette giver økonomisk kontrol direkte til stakerne og aligner deres incitamenter med netværkets langsigtede sundhed.

- Foundation/Økosystemfonde: Nogle L1'er allokerer en del af nyudstedte tokens eller transaktionsgebyrer til en decentraliseret treasury, administreret af fællesskabet eller en udviklingsfoundation. Denne treasury finansierer udvikling, tilskud og økosystemvækst, der indirekte driver utility og efterspørgsel.

Investorer skal analysere kvaliteten og gennemsigtigheden i styringsprocessen. Et system, hvor belønninger eller parametre kan ændres vilkårligt, introducerer betydelig økonomisk risiko. En veladministreret treasury kan dog være en stor drivkraft for bæredygtig vækst.

Netværksadoptions-Flyhjulet Effekt

Det ultimative mål for en succesfuld L1-økonomisk model er at skabe en positiv feedback-loop – «flywheel-effekten» – der driver bæredygtig værdiophobning:

- Sikkerhed og Incitamenter: Attraktive staking-afkast motiverer flere brugere til at låse tokens op, hvilket øger den totale stakede værdi og dermed kædens sikkerhed.

- Udviklertryghed: Høj sikkerhed kombineret med en robust økonomisk model tiltrækker udviklere til at bygge dApps på L1'en.

- Brugerefterspørgsel: Nye dApps tiltrækker flere brugere og fører til højere transaktionsvolumen.

- Utility & Knapphed: Øget transaktionsvolumen betyder, at flere gasgebyrer betales. Hvis en del af disse gebyrer brændes, strammes tokenudbuddet, og det real yield betalt til stakere stiger.

- Værdiophobning: Øget knapphed og højere real yield driver tokenets pris op og styrker yderligere værdien af sikkerhedskollateralet.

Dette flywheel sikrer, at netværkets succes oversættes direkte til tokenværdi og cementerer L1'ens langsigtede økonomiske levedygtighed.

Validatorøkonomi og Risikostyring

Selvom det generelle staking-afkast (APY) er det mest synlige mål, skal potentielle stakere og passive holdere se dybere ind i mekanismerne, der påvirker rentabilitet og risiko.

Straffe-Strukturer (Slashing)

Slashing er det ultimative økonomiske frarådgivende middel mod dårlig adfærd. Selvom drift af en validator-node giver indkomst, medfører det også risiko for tab, hvis noden dobbelt-signerer transaktioner eller er offline i forlængede perioder.

For individuelle investorer, der bruger staking-udbydere eller likvide staking-protokoller, er det essentielt at forstå:

- Delegation Risiko: Hvis du delegerer dine tokens til en validator, er du underlagt de samme slashing-straffe, som de pådrager sig, selvom deres driftsfejl var uden for din kontrol.

- Protokol Forsikring: Nogle likvide staking-løsninger tilbyder indbygget forsikring eller puljemekanismer til at mindske den lille risiko for slashing, ofte mod et gebyr, der reducerer dit samlede effektive APY.

Betydningen af Staked Ratio

Den stakede ratio (procentdelen af det totale cirkulerende udbud låst i staking) er en kritisk indikator for økonomisk sundhed.

- Lav Staked Ratio: Indikerer ofte, at staking-belønningerne er utilstrækkelige til at dække risici eller opportunitetsomkostninger, hvilket tyder på, at netværket måske underspender på sikkerhed.

- Høj Staked Ratio: Tyder på høj tillid til netværket og høj sikkerhedsdækning, men det kan også føre til aftagende afkast, da den faste pulje af belønninger fordeles blandt flere deltagere.

En robust L1-økonomisk model sigter mod at finde «Goldilocks-zonen», hvor belønninger er høje nok til at opretholde et sundt sikkerhedsbudget (f.eks. 60-80 % staked ratio) uden at stole på overdreven inflation.

Avanceret Risiko: Centralisering af Staking

Selvom L1-økonomiske modeller inciterer deltagelse, udgør en koncentration af stakede aktiver inden for et lille antal validatorer (eller centraliserede staking-tjenester/udvekslinger) en økonomisk risiko for netværkets decentraliserede løfte.

Hvis et flertal af stakede tokens kontrolleres af en eller to enheder, bliver netværket modtageligt over for økonomisk censur eller kollusion, hvilket potentielt undergraver den langsigtede utility og værdipræposition. Investorer, der er engagerede i selvstændighed, bør prioritere decentraliserede staking-løsninger og aktivt deltage i styring for at opretholde integriteten i den økonomiske model.

Konklusion

At forstå Layer 1-økonomiske modeller betyder at betragte crypto-aktiver ikke kun som tokens, men som aktier i et decentraliseret selskab, hvis værdi er knyttet til dens produktivitet og ressourcehåndtering.

For nye adoptorer og finansielle analytikere er det vigtigste budskab skelnen mellem «subsidieret afkast» (betalt via inflation og fortyndning af ikke-stakere) og «real yield» (betalt via utility, gebyrer og netværksaktivitet). Bæredygtige L1'er overgår over tid fra at stole på inflationære subsidier til at generere sikkerhedsbudgets primært gennem real yield og deflationsmekanismer, hvilket skaber et kraftfuldt flywheel, der driver utility og langsigtede aktivværdier. Ved at fokusere på disse kerneøkonomiske principper kan investorer bedre vurdere risiko og identificere platforme bygget til varig selvstændighed i den decentraliserede fremtid.