Velkommen til den nye æra for digitale aktiver. I årevis har kryptoverdenen opereret stort set uden for det traditionelle finansielle system og opnået et ry som det „Vilde Vesten“. Den æra er ved at slutte. Efterhånden som crypto modnes fra nicheteknologi til en billion-dollar aktivklasse, træder globale regeringer og tilsynsmyndigheder ind for at definere reglerne for engagement.

For den sofistikerede investor, finansprofessionel eller seriøse adopter af self-custody er forståelse af dette evoluerende regulatoriske landskab ikke længere valgfrit – det er en kritisk nødvendighed for strategisk effektivitet, risikostyring og langsigtede deltagelse. Disse reguleringer dikterer, hvor du kan handle, hvordan du transaktionerer, og hvilke forpligtelser du har som aktivindehaver.

Denne omfattende guide går ud over simpel transaktionsoverholdelse for at give en fremadskuende analyse af de vigtigste regulatoriske rammer, der definerer cryptos fremtid, med speciel fokus på Financial Action Task Force (FATF)-retningslinjerne, den banebrydende Markets in Crypto-Assets (MiCA)-regulering i Europa og de forestående friktionspunkter vedrørende self-custody og decentraliseret finans (DeFi). At mestre dette regulatoriske miljø er nøglen til at opbygge self-sovereignty i den digitale økonomi.

De Globale Vogtere: Forståelse af FATF og dens Mandat

Grundlaget for næsten al global crypto-regulering ligger i behovet for at forhindre ulovlige finansielle aktiviteter, primært hvidvask af penge og finansiering af terrorisme. De organisationer, der er ansvarlige for at fastsætte disse internationale standarder, fungerer som arkitekterne bag global overholdelse.

Hvad er Financial Action Task Force (FATF)?

Financial Action Task Force (FATF) er en uafhængig intergovernmental organisation, der udvikler og fremmer politikker til bekæmpelse af hvidvask af penge (AML) og finansiering af terrorisme (CFT). Den er ikke en lovgivende myndighed i sig selv; i stedet fastsætter den globale standarder, som dens medlemslande (som inkluderer de fleste store verdensøkonomier) forventes at implementere gennem deres egne nationale love.

Når FATF udsteder vejledning, skaber det effektivt en global skabelon for regulatorisk handling. For crypto-branchen har FATF’s vejledning været transformerende og krævet, at lande behandler digitale aktiver og de tjenester, der er bygget omkring dem, med de samme strenge overholdelseskrav, der gælder for traditionelle banker og finansielle institutioner.

Definition af Virtual Asset Service Providers (VASPs)

FATF’s mest indflydelsesrige skridt var at definere kategorien af virksomheder, der er underlagt dens regler: Virtual Asset Service Providers (VASPs).

En VASP er enhver person eller enhed, der udfører en eller flere af følgende aktiviteter eller operationer for eller på vegne af en anden naturlig eller juridisk person:

- Udveksling mellem virtuelle aktiver og fiat-valutaer.

- Udveksling mellem en eller flere former for virtuelle aktiver.

- Overførsel af virtuelle aktiver.

- Opbevaring og/eller administration af virtuelle aktiver eller instrumenter, der giver kontrol over virtuelle aktiver.

- Deltagelse i og tilvejebringelse af finansielle tjenester relateret til en udsteders tilbud og/eller salg af et virtuelt aktiv.

I praksis inkluderer denne klassifikation centraliserede kryptobørser (CEXs) som Coinbase eller Kraken, crypto-forvaltere, mæglere og potentielt endda visse hosted wallet-udbydere. Afgørende er, at ved at kategorisere dem som VASPs underlægger FATF disse enheder obligatoriske KYC (Know Your Customer) og AML-krav.

Den Kritiske Rolle for IOSCO

Mens FATF fokuserer strengt på AML/CFT, er en anden nøglespiller International Organization of Securities Commissions (IOSCO). IOSCO spiller en rolle svarende til en global standardsetter for værdipapirmarkeder.

Hvis en kryptovaluta betragtes som en "security" (en vurdering, der varierer fra land til land), er de regulatoriske rammer fastsat af IOSCO afgørende. IOSCO fokuserer på investor-beskyttelse, sikring af markedsintegritet og reduktion af systemisk risiko. Deres retningslinjer påvirker, hvordan stablecoins, DeFi-udlånsprotokoller og tokeniserede traditionelle aktiver behandles – ofte med krav om prospekt-offentliggørelser, korrekt styring og regler mod markedsmanipulation.

Implementering af Global Hvidvaskbekæmpelse: FATF Travel Rule

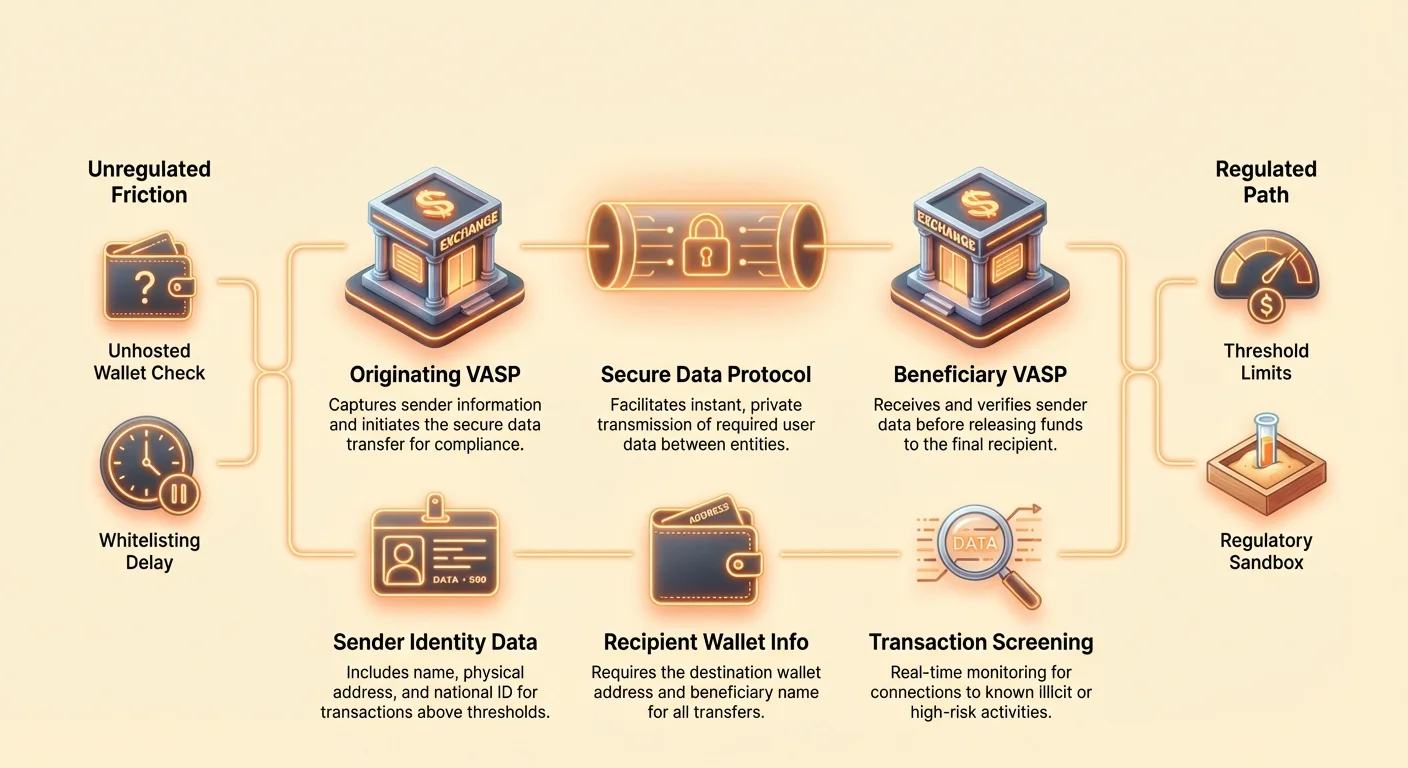

Den mest disruptive regulatoriske implementering fra FATF-vejledning er Recommendation 16, ofte kaldet "Travel Rule". Denne regel er designet til at forhindre skurke fra at sende anonyme overførsler på tværs af VASP-platforme.

Dekonstruktion af Recommendation 16

Travel Rule kræver, at VASPs indhenter, opbevarer og transmitterer visse påkrævede oplysninger om ophav (sender) og modtager til den modtagende VASP ved overførsel af digitale aktiver over en specificeret tærskel (typisk $1.000 eller $3.000, afhængig af jurisdiktionen).

Påkrævede oplysninger for ophav (sender):

- Navn

- Wallet-adresse

- Fysisk adresse (eller unikt nationalt identifikationsnummer/fødselsdato og -sted, afhængig af jurisdiktion)

Påkrævede oplysninger for modtager (modtager):

- Navn

- Wallet-adresse

Denne regulering påbyder, at crypto-transaktioner, når de bevæger sig mellem regulerede enheder, skal bære identificerende data, ligesom traditionelle wire-overførsler. Intentionen er klar: at sikre sporbarhed af midler på tværs af det globale økosystem.

Teknologiske Udfordringer for Overholdelse

Travel Rule stiller enorme teknologiske udfordringer, der er unikke for crypto. Traditionelle bankoverførsler bevæger sig langsomt (timer eller dage) og bruger etablerede, sikre beskedkanaler (som SWIFT). Crypto-overførsler er øjeblikkelige, permissionless og grænseoverskridende som standard.

For at overholde skal VASPs implementere komplekse nye protokoller, der er i stand til:

- Identifikation af Modpart VASP: At bestemme, om den modtagende wallet tilhører en anden reguleret VASP, og i givet fald hvilken.

- Sikker Dataoverførsel: Deling af følsomme, personligt identificerbare oplysninger (PII) øjeblikkeligt og sikkert uden for det offentlige blockchain-netværk.

- Jurisdiktionssegmentering: Håndtering af varierende tærskler og datakrav baseret på VASP’ens placering.

Løsninger som TRISA (Travel Rule Information Sharing Architecture) og Shyft Network dukker op for at lette sikker, off-chain, peer-to-peer dataoverførsel mellem VASPs, men at opnå global interoperabilitet forbliver en massiv udfordring.

Påvirkning på Centraliserede Børser (CEXs)

For brugere af CEXs ændrer Travel Rule betydeligt udtagesoplevelsen. CEXs er påkrævet at udføre due diligence på destinationsadresser, hvilket fører til praktiske overholdelsesændringer:

- Whitelisting: Mange børser kræver nu, at brugere "whitelister" eller registrerer eksterne wallet-adresser (selv self-custody wallets) før udtagning af store beløb. Dette involverer ofte manuel verifikation af ejerskab eller forklaring af transaktionens natur.

- VASP-til-VASP Verifikation: Hvis du sender midler fra Exchange A til Exchange B, skal begge børser udveksle PII om dig og modtageren (ofte dig selv, hvis du ejer begge konti) før frigivelse af midlerne. Hvis den modtagende VASP ikke leverer de krævede data, kan den afsendende VASP stoppe eller afvise transaktionen.

- Udtag til Unhosted Wallets: Selvom Travel Rule ikke strengt forhindrer udtag til unhosted wallets, kræver det, at den afsendende VASP indsamler detaljerede oplysninger om brugeren, der sender midlerne, og ofte forøget due diligence for transaktioner over tærsklen.

Praktisk Guide til Travel Rule-overholdelse for Brugere

For den strategiske crypto-innehaver kræver navigation af Travel Rule forberedelse:

- Forvent Forsinkelser: Højværdioverførsler mellem CEXs, især internationale, er måske ikke længere øjeblikkelige. Budget tid til den krævede VASP-verifikationshandskake.

- Verifier Destination: Hvis du sender midler til en anden VASP-konto, du ejer, skal du sikre, at den modtagende børs understøtter Travel Rule-overholdelsesprotokollen brugt af afsenderen.

- Vedligehold Dokumentation: Hold klare optegnelser over store overførsler, især når du flytter aktiver fra en CEX til din self-custody wallet, da CEX’en måske anmoder om bevis for, at du er den reelle ejer af destinationsadressen.

- Tærskelbevidsthed: Vær opmærksom på lokale Travel Rule-tærskler. At opdele en stor transaktion i mindre, separate overførsler for at undgå tærsklen betragtes ofte som "structuring" og kan udløse regulatorisk granskning.

Europas Landmark Lovgivning: Markets in Crypto Assets Regulation (MiCA)

Mens FATF leverer rammerne for global hvidvaskbekæmpelse, er Markets in Crypto Assets Regulation (MiCA), foreslået af Den Europæiske Union, det mest omfattende, jurisdiktionsspecifikke lovrammeværk for digitale aktiver hidtil udviklet. MiCA forventes at gælde fuldt ud på tværs af EU inden slutningen af 2024/begyndelsen af 2025 og fungerer som en global skabelon for holistisk crypto-regulering.

MiCAs Omfang og Formål

MiCAs primære mål er ikke kun at forhindre hvidvask af penge, men at etablere juridisk sikkerhed, støtte innovation og beskytte forbrugere på tværs af hele EU’s enkeltmarkedsområde. Før MiCA skulle crypto-virksomheder overholde 27 forskellige sæt nationale love. MiCA harmoniserer disse regler og skaber et "passporting"-system svarende til traditionel finans, der tillader licenserede crypto-virksomheder at operere på tværs af alle EU-medlemsstater med en enkelt tilladelse.

Reguleringen dækker tre store kategorier af digitale aktiver:

- Asset-Referenced Tokens (ARTs): Tokens backed af flere fiat-valutaer eller aktiver (som en kurv af valutaer).

- E-Money Tokens (EMTs): Tokens primært backed af en enkelt fiat-valuta (som EUR- eller USD-stablecoins).

- Utility Tokens: Tokens beregnet til at give adgang til en vare eller tjeneste.

Betydningsfuldt er Bitcoin og Ethereum (når de bruges som rene desentraliserede aktiver uden en identificerbar udsteder) generelt fritaget fra MiCAs udstedelses-regler, men de tjenesteudbydere, der håndterer dem, skal stadig overholde.

Vigtige Krav til Udstedere og Tjenesteudbydere

MiCA pålægger strenge krav til enhver enhed, der søger at udstede tokens eller levere crypto-tjenester inden for EU:

1. Autorisation og Styring

Crypto Asset Service Providers (CASPs – MiCAs version af VASPs) skal indhente autorisation fra en national tilsynsmyndighed. Dette kræver robuste styringsregler, klare organisationsstrukturer og minimale kapital krav designet til at sikre, at CASP’en kan modstå operationelle og markedsrisici.

2. Investor-beskyttelse og Offentliggørelse

For token-udstedere introducerer MiCA krav om offentliggørelse af en detaljeret "crypto-asset white paper". Denne paper skal indsendes til regulatorer, beskrive risici, funktioner og teknologi og præsenteres fair og præcist. Vildledende information kan føre til civil ansvarlighed. Dette efterligner traditionelle prospektkrav for værdipapirer.

3. Stablecoin-regulering

MiCA pålægger strenge regler for stablecoins (ARTs og EMTs), der kræver, at udstedere har en juridisk enhed i EU, holder tilstrækkelige og likvide reserver (1:1 backing) og gennemgår regelmæssige revisioner. Denne regulering er afgørende for at håndtere de systemiske risici forbundet med store, bredt anvendte stablecoins.

MiCA og Unhosted Wallet-transaktioner

En af MiCAs mest kontroversielle udvidelser handler om overførsler involverende unhosted wallets (nogle gange kaldet self-custody eller non-custodial wallets). Mens FATF-retningslinjer anbefaler VASP-rapportering, har MiCA – sammen med nye, strenge opdateringer til EU’s Anti-Money Laundering Regulation (AMLR) – adopteret regler, der dramatisk øger granskningen:

- Obligatorisk Identitetsverifikation: Overførsler af ethvert beløb (nul tærskel) mellem en CASP (f.eks. en CEX) og en unhosted wallet skal verificeres. Hvis en bruger forsøger at udtrække midler fra en CEX til en unhosted wallet, skal CEX’en nu verificere, at brugeren kontrollerer den self-custody wallet.

- Forøget Overvågning: For overførsler over €1.000 til en unhosted wallet skal CASPs implementere forøget due diligence og overvågning, inklusive tjek af midlernes kilde og destinationsadressen for forbindelser til kendte ulovlige aktiviteter.

- "Sunrise Issue": Disse omfattende krav stiller betydelige integrationsproblemer, især vedrørende automatisk indsamling af PII, hvilket cementerer den regulatoriske mur mellem det centraliserede økosystem og self-custody.

MiCA og Globalt Præcedens

MiCA citeres ofte af regulatorer i USA, UK, Singapore og andre store finansielle knudepunkter. Dens omfattende karakter og pan-nationale omfang gør den til det de facto globale guldstandard for at balancere innovation med regulering. Lande, der udarbejder deres egen lovgivning, bruger ofte MiCA som udgangspunkt, hvilket betyder, at dens struktur sandsynligvis vil påvirke politik worldwide i det næste årti.

Friktionens Grænse: Desentralisering Møder Overholdelse

Den kerne-spænding i crypto-regulering findes ved grænsefladen mellem centraliserede, identificerbare institutioner (VASPs/CASPs) og desentraliserede, pseudonymiserede systemer (DeFi, P2P-netværk og self-custody wallets). Regulatorer tilpasser deres regler for at nå ind i disse hidtidig uregulerede rum.

Den Regulatoriske Behandling af Unhosted (Self-Custody) Wallets

En unhosted wallet (som MetaMask, Ledger eller Trezor) er en wallet, hvor brugeren, og kun brugeren, holder de kryptografiske private nøgler. Regulatorer ser transaktioner involverende disse wallets som højrisiko, fordi de iboende er uden for det regulerede VASP-økosystem.

Regulatorernes mål er generelt ikke at forbyde self-custody, men at forhindre, at det bliver en kanal for anonym kriminel finans. Den vigtigste regulatoriske tryk, fremhævet af MiCA og håndhævelsen af Travel Rule, er at gøre overførslen ud af det regulerede rum underlagt streng granskning.

Implikationer for Brugeren: Hvis du rutinemæssigt overfører store summer fra en CEX til din self-custody wallet, så forvent mere indblandingende spørgsmål om midlernes kilde og obligatorisk, verificerbart bevis for, at du ejer og kontrollerer den modtagende wallet. Dette skaber en overholdelsesbyrde, der er rettet mod at afskrække aktører, der ønsker at "off-rampe" eller "on-rampe" anonymt gennem det desentraliserede økosystem.

Udfordringer for P2P og DEX Aktivitet

Peer-to-Peer (P2P)-børser og Decentralized Exchanges (DEXs) er de mest svære enheder for regulatorer at fange under VASP-modellen, fordi der ofte ikke er nogen central mellemmand.

P2P Børser

I ren P2P-handel transaktionerer to individer direkte. Da der ikke er nogen VASP, der letter udvekslingen, er der ingen reguleret enhed til at håndhæve KYC/AML. Regulatoriske indsats retter sig ofte mod softwareudbydere eller interface-udviklere, der bygger P2P-markedspladsen, i et forsøg på at klassificere dem som tjenesteudbydere, selvom de aldrig holder forvaring af midlerne.

Decentralized Exchanges (DEXs)

DEXs opererer via automatiserede smart contracts. Hvem er præcist VASP’en? Liquidity providers? Protokol-grundlæggere? Front-end interface-operatører?

Regulatorisk fokus er skiftet til de tilgængelige, centraliserede elementer omkring protokollen:

- Front-End Regulering: Regulatorer retter sig i stigende grad mod den centraliserede web-interface (URL’en), der gør interaktion med DEX’en nem. Hvis en interface-operator begrænser adgang baseret på geografisk placering eller pålægger KYC-barrierer for at bruge deres front-end, kan de blive klassificeret som en reguleret tjeneste.

- Gateway Providers: Tjenester, der forbinder DeFi med traditionel finans (f.eks. tokenisering af real-world assets eller tilvejebringelse af fiat on-ramps), er klart VASPs og underlagt fuld overholdelse.

- Protokol Grundlæggere/Udviklere: Hvis udviklere bevarer betydelig kontrol over protokollen (f.eks. multisig-kontrol over treasury-midler eller upgrade-nøgler), risikerer de at blive behandlet som den regulerede enhed, hvilket tvinger dem til at implementere KYC på protokol-niveau – et koncept, der ofte er antithetisk over for DeFi-principper.

Påvirkningen af amerikansk Lovgivning og Infrastruktur

Mens MiCA sætter rammerne for Europa, fokuserer den amerikanske tilgang – ofte leveret gennem fortolkninger fra agenturer som SEC og FinCEN – på at klassificere aktiver og aktiviteter.

Implikationerne fra den amerikanske Infrastructure Bill, der initialt søgte at definere "broker" bredt til at inkludere minere, udviklere og protokol-operatører, illustrerer den regulatoriske intention om at kaste et bredt net. Selvom den endelige formulering blev mildnet, signalerede det en klar fremtid, hvor enhver part, der tjener på at lette crypto-transaktioner, vil blive presset mod overholdelse. Denne tvetydighed betyder, at højt sofistikerede brugere konstant skal overvåge domstolsafgørelser og agentur-vejledning for at undgå juridisk risiko.

Strategiske Implikationer for den Self-Sovereigne Bruger

Efterhånden som regulatorisk granskning intensiveres, kræver self-sovereignty ansvarlig handling:

- Revidér Dine Aktiver: Forstå, hvilke af dine aktiver (f.eks. stablecoins, utility tokens, governance tokens), der måske falder under værdipapir-love eller MiCA-krav i forskellige jurisdiktioner.

- Isolér Transaktioner: Undgå "commingling" af midler mellem wallets brugt til højrisiko DeFi-aktivitet (som senere kan blive gransket) og wallets brugt til transparente, overholdende interaktioner med CEXs.

- Compliance Bridge: Når du flytter midler fra en reguleret CEX til en unhosted wallet, behandl CEX-interaktionen som det krævede compliance-checkpoint. Sørg for, at CEX’en har alle nødvendige KYC/AML-data før udtagningen.

- Forstå Jurisdiktion: Genkend, at brug af en DEX front-end hostet i et andet land ikke nødvendigvis beskytter dig mod lovene i din egen jurisdiktion.

Navigation af Fremtiden: Regulatorisk Innovation og Strategisk Overholdelse

Forholdet mellem regulatorer og crypto-branchen er ikke rent adversarisk. Mange jurisdiktioner søger aktivt måder at inkorporere blockchain-teknologi på, mens de mildner risici. Denne tilgang fremmer innovation, legitimitet og i sidste ende institutionel tillid.

Regulatoriske Sandboxes og Innovationshubs

En "regulatorisk sandbox" er et defineret rum, hvor virksomheder kan teste innovative produkter, tjenester og forretningsmodeller under afslappede regulatoriske krav. Regulatorer overvåger disse tests og tillader firmaer at eksperimentere med nye teknologier (som implementering af Travel Rule på en kompleks P2P-struktur) uden øjeblikkeligt at pådrage sig fulde overholdelsesomkostninger.

Værdi for Branchen:

- De-Risikering af Innovation: Tillader startups at sikre, at deres teknologi er overholdende før fuld markedslancering.

- Regulatorisk Uddannelse: Hjælper regulatorer med at lære, hvordan nye DeFi-protokoller fungerer i real-world-scenarier.

- Tiltrækning af Talent: Jurisdiktioner med aktive sandboxes (som UK, Singapore eller dele af Schweiz) tiltrækker innovative firmaer, der søger klar regulatorisk vejledning.

Oprettelsen af disse sandboxes demonstrerer en global anerkendelse af, at det er upraktisk at anvende hundredeårige banklove direkte på programmerbart penge, hvilket nødvendiggør skræddersyede, innovative overholdelsesløsninger.

Overholdelse som Konkurrencemæssig Fordel

For sofistikerede brugere og institutionelle investorer er regulering ikke blot en forhindring – det er en filtreringsmekanisme, der bringer troværdighed. Institutionelt kapital, pensionsfonde og store virksomheders treasuryer kræver regulatorisk klarhed og overholdelsesgarantier før indtræden i en aktivklasse.

Implementeringen af rammer som MiCA signalerer markedsmodenhed, sænker modpart-risiko og letter oprettelsen af reviderede, regulerede finansielle produkter (som crypto ETF’er eller strukturede derivater).

Strategisk Budskab: Firmaer og individer, der omfavner og mestrer kompleks overholdelse – som integration af avancerede Travel Rule-løsninger eller vedligeholdelse af metikuløse audit-spor – vil være de første til at tiltrække regulerede institutionelle partnerskaber og kapitalstrømme. Overholdelse skifter fra et omkostningscenter til en nøglekonkurrencemæssig fordel.

Fremtidige Overholdelsestendenser at Overvåge

At holde sig foran den regulatoriske kurve kræver overvågning af specifikke områder, der sandsynligvis vil udvikle sig hurtigt:

- DeFi og AI-Drevet Overvågning: Regulatorer vil i stigende grad stole på sofistikerede blockchain-analyser og AI-værktøjer til at overvåge DeFi-protokoller for mistænkelig aktivitet, med mindre fokus på individuel identitet og mere på strømmen af ulovlige midler. Dette betyder, at protokol-interaktioner knyttet til højrisiko-adresser vil blive flagget, uanset brugerens KYC-status.

- Global Harmonisering: Forvent større samarbejde mellem FATF-medlemsstater for at standardisere Travel Rule-implementeringen, hvilket gør sømløs VASP-til-VASP-kommunikation obligatorisk worldwide.

- Grøn Overholdelse: Efter MiCAs ledelse forventer vi større pres på crypto-tjenesteudbydere (især mining- og staking pools) for at offentliggøre og mildne miljøpåvirkning, hvilket gør bæredygtighed til et overholdelseskrav.

- Beskattningsintegration: Regulatoriske organer (som OECD) presser på for automatiseret informationsdeling vedrørende crypto-beholdninger og transaktioner. Dette linker den regulatoriske sfære (KYC/AML) direkte til beskatnings-overholdelses-sfæren og gør omfattende global skatte-rapportering obligatorisk.

Konklusion

Overgangen fra en ureguleret sektor til en defineret finansiel branche er afgørende for den langsigtede levedygtighed af digitale aktiver. Rammer som FATF’s Travel Rule og EU’s MiCA repræsenterer fundamentale skift, der flytter crypto væk fra niche-anonymitet og mod global, reguleret accountability.

For den seriøse crypto-deltager understreger denne regulatoriske dybdegående gennemgang en enkelt sandhed: self-sovereignty i den digitale økonomi opnås ikke ved at undgå regulering, men ved at mestre overholdelse. Ved at forstå kerne-mandaterne fra globale standardsettere, strategisk navigere friktionspunkterne mellem centralisering og desentralisering og adoptere fremadskuende best practices, kan brugere sikre deres vedvarende, sikre og overholdende deltagelse i fremtiden for finans.