Svět financí prochází zásadní transformací poháněnou transparentností a decentralizovanou povahou blockchainové technologie. Po desetiletí byl přístup na globální trhy – ať už akcie v Tokiu, futures na zlato v Londýně nebo měny v New Yorku – omezen specializovanými účty, centrálními makléři a přísnými obchodními hodinami.

Syntetické aktiva tento paradigma úplně mění.

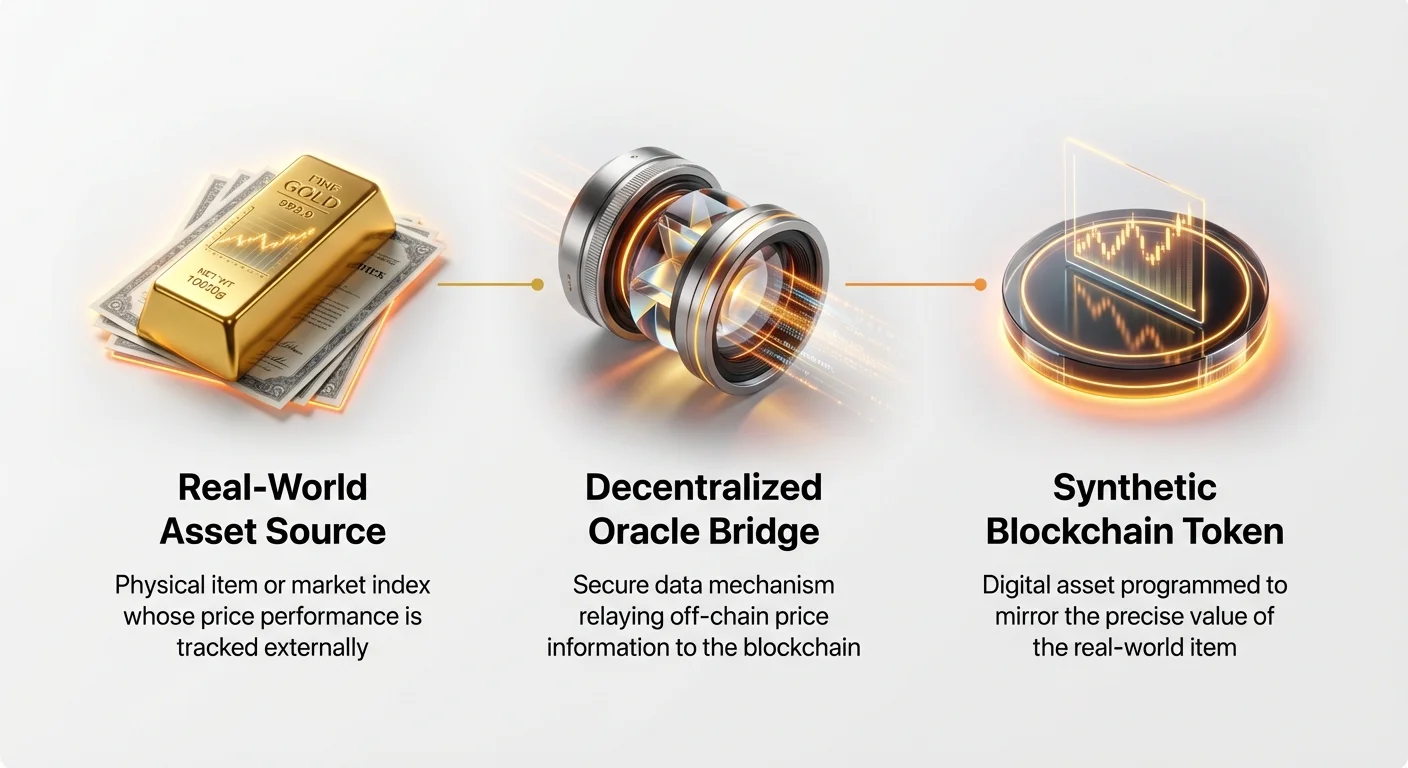

Syntetické aktivum je v podstatě token založený na blockchainu navržený tak, aby sledoval nebo kopíroval hodnotu fyzického reálného světového aktiva (RWA). Představte si ho jako kryptografickou náhradu za něco, co nelze fyzicky umístit na blockchain, například akcii společnosti Tesla, unci stříbra nebo směnný kurz mezi eurem a americkým dolarem. Tato aktiva jsou vytvořena pomocí složitých, ale vysoce odolných mechanismů decentralizovaných financí (DeFi), což uživatelům umožňuje 24/7 přístup k expozici tradičních trhů bez nutnosti opouštět kryptosvět.

Tento průvodce nabízí komplexní, přátelské prozkoumání klíčových mechanik pohánějících syntetická aktiva, se zaměřením na to, jak tyto systémy udržují svou hodnotu, spravují rizika a přemostí propast mezi tradičními financemi (TradFi) a decentralizovanou budoucností.

Dešifrování syntetických aktiv: Blockchainové zrcadlo

Abyste pochopili syntetická aktiva, je nejprve užitečné pochopit, co nejsou. Když si koupíte tokenizovanou akcii Apple (často označenou jako sAAPL), nejste právním vlastníkem zlomkové akcie společnosti Apple Inc., nemáte právo hlasovat ani nárok na dividendy. Místo toho vlastníte blockchainový token, jehož hodnota je naprogramována tak, aby se pohybovala identicky s aktuální cenou akcií Apple na Nasdaqu.

Syntetické aktiva jsou čistě finanční deriváty. Existují proto, aby poskytovaly expozici ceně. Svou hodnotu čerpají z výkonnosti podkladového reálného světového aktiva (RWA), ale jsou plně zajištěny a spravovány chytrými kontrakty na decentralizované síti.

Definice a účel syntetických aktiv

Primárním účelem syntetických aktiv je přístupnost a interoperabilita. Otevírají tradičně uzavřené trhy pro kryptoměnové uživatele po celém světě, nabízejí odolnost vůči cenzuře a odstraňují geografické bariéry.

Syntetické aktiva se kategorizují podle toho, co kopírují:

- Tokenizované akcie (akcie): Sledování ceny jednotlivých akcií (např. Google, Amazon) nebo indexů (např. S&P 500).

- Tokenizované komodity: Sledování ceny fyzických zboží (např. zlato, ropa, stříbro).

- Tokenizované měny (FX futures): Sledování směnných kurzů mezi fiducárními měnami (např. sEUR/sUSD).

Klíčové je, že protože tyto tokeny existují na veřejném blockchainu, lze je obchodovat, půjčovat a používat jako zajištění v jiných DeFi protokolech – funkčnost, které tradiční deriváty obvykle postrádají.

Rozdíly syntetik od tradičních derivátů

Zatímco syntetická aktiva i tradiční deriváty (jako futures kontrakty nebo kontrakty na rozdíl, CFD) umožňují spekulovat na pohybech cen, jejich podkladové struktury se zásadně liší, zejména pokud jde o řízení rizik a úschovu:

| Vlastnost | Syntetické aktiva (DeFi) | Tradiční deriváty (TradFi) |

|---|---|---|

| Vydavatel/Proti strana | Chytré kontrakty a dluhový pool | Centralizovaná banka, makléř nebo burza |

| Vyrovnání/Úschova | Decentralizované, on-chain | Centralizovaná clearingová komora |

| Obchodní hodiny | 24/7/365 | Vázané na specifické hodiny trhu |

| Zajištění | Přezajištěné kryptoměny (např. ETH, nativní token) | Hotovostní marže nebo podkladové cenné papíry |

| Transparentnost | Vysoká (Všechny dluhy a zajištění jsou veřejné on-chain) | Nízká (Knihy makléřů jsou soukromé) |

Pro začátečníky je klíčové poselství toto: Tradiční deriváty spoléhají na důvěru v instituci; syntetické aktiva spoléhají na důvěru v auditoaný open-source kód a ověřitelné zajištění.

Jak orákula cení syntetická aktiva

Největší výzvou při vytváření syntetických aktiv je zajištění toho, aby cena tokenu přesně odrážela cenu podkladového reálného světového aktiva. Blockchainy jsou nativně uzavřené systémy; nemohou „vyhledat“ aktuální cenu zlata nebo směnný kurz amerického dolaru. Zde vstupují do hry orákula.

Orákula jsou nezbytným middlewarem – decentralizovanými datovými zdroji, které bezpečně získávají off-chain informace a předávají je chytrým kontraktům řídícím syntetická aktiva. Pokud orákulum selže nebo poskytne špatná data, vazba syntetického aktiva (jeho spojení s reálnou cenou) se může okamžitě přerušit, což vede k katastrofálním ztrátám.

Kritická funkce orákula při cenotvoření

Chytrý kontrakt řídící syntetické aktivum potřebuje neustálý proud spolehlivých dat. Například pokud držíte sXAU (syntetické zlato), chytrý kontrakt musí znát přesnou cenu fyzického zlata na sekundu, aby určil hodnotu tokenu.

Orákula plní tuto životně důležitou funkci mostu dat. Neustále monitorují tradiční burzy (jako NYSE, COMEX nebo FOREX burzy) a balí data do formátu použitelného pro blockchain. Tato data se pak používají dvěma hlavními způsoby:

- Nastavení počáteční ceny mincování: Definice množství potřebného zajištění pro vytvoření nové jednotky syntetického aktiva.

- Spouštění likvidace: Monitorování hodnoty zajištění vůči hodnotě vytvořeného aktiva, aby systém zůstal bezpečný (podrobněji v další sekci).

Důležitost decentralizovaných datových zdrojů

Spoléhání se na jediný zdroj dat je nesmírně riskantní. Pokud jedna entita poskytne zmanipulovaná nebo nepřesná data o ceně, celý systém na nich postavený je ohrožen. Proto přední platformy syntetických aktiv využívají decentralizované sítě orákul (jako Chainlink nebo vlastní řešení).

Decentralizované sítě orákul fungují na principu konsenzu:

- Více uzlů: Mnoho nezávislých poskytovatelů dat (uzly) sbírá stejná cenová data z různých prémiových agregátorů dat.

- Agregace: Síť průměruje nebo váží tyto více datových bodů.

- Konzensus: Pouze pokud se většina uzlů shodne na konkrétní ceně, je tato cena odeslána na blockchain.

Tato decentralizovaná agregace činí cenová data mnohem odolnějšími, obtížněji manipulovatelnými a přesnějšími, což zajišťuje, že syntetické aktivum spolehlivě sleduje hodnotu svého podkladu.

Řešení latence a zpoždění cenotvoření

Tradiční trhy mění ceny okamžitě, často několikrát za sekundu. Blockchainy jsou však inherentně pomalejší, omezené časy bloků (čas potřebný k potvrzení transakce, od sekund po minuty). To vytváří výzvu latence známou jako „oracle problem“.

Platformy syntetik řeší tento kompromis vyvažováním frekvence aktualizací s náklady. Při každé aktualizaci ceny orákulem na blockchainu síť zaplatí transakční poplatek (gas). Strategie pro zmírnění latence zahrnují:

- Prahy odchylky: Orákulum aktualizuje cenu pouze tehdy, když se reálná cena posune o předem definované procento (např. 0,5 %). To šetří gas poplatky a zajišťuje obecnou přesnost ceny.

- Řešení Layer 2: Nasazení syntetických aktiv na rychlejších, levnějších škálovacích sítích (Layer 2) umožňuje častější a okamžitější aktualizace cen, minimalizuje riziko cenových rozdílů mezi syntetikem a reálným aktivem.

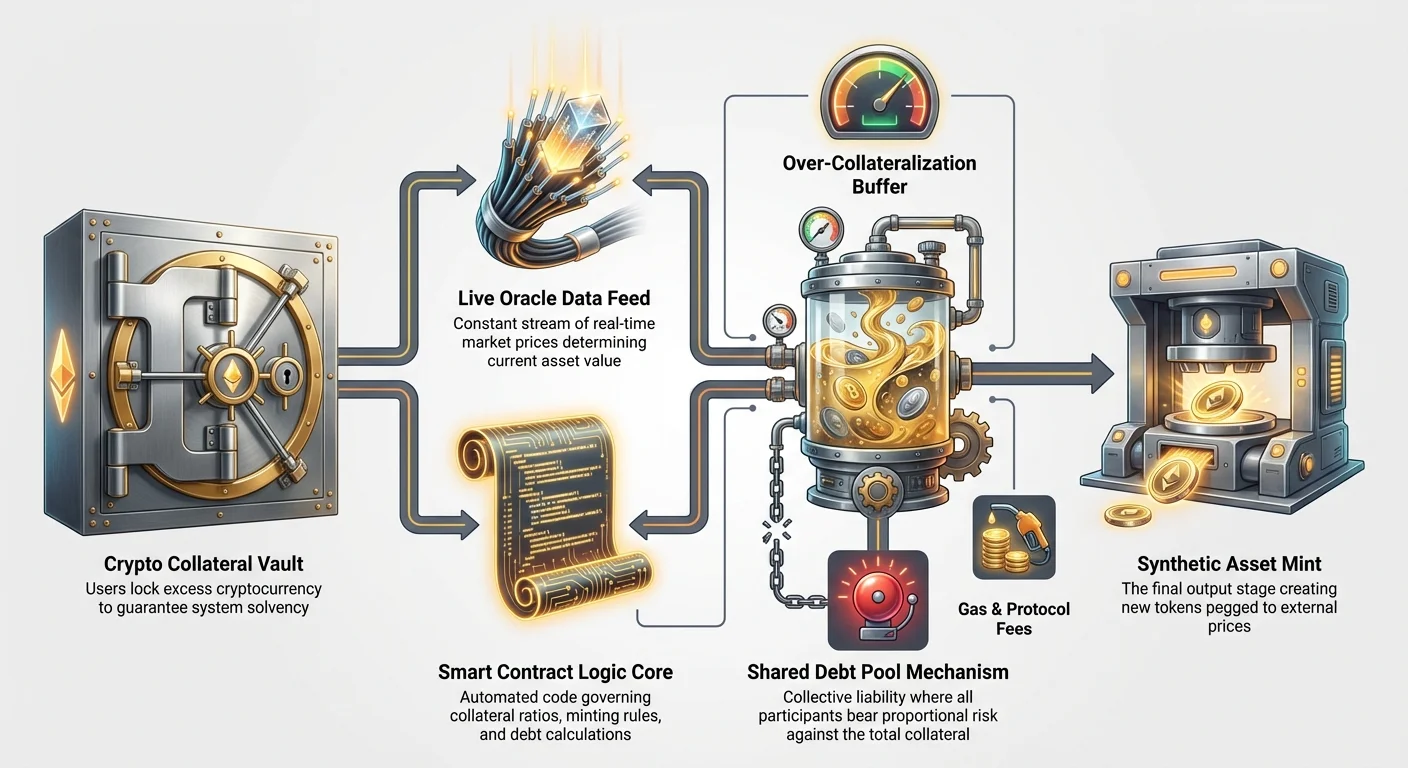

Strojovna: Kolateralizace a dluhové pooly

Základním bezpečnostním mechanismem všech decentralizovaných syntetických aktiv je kolateralizace. Protože syntetický token nemá fyzickou akcii nebo barel ropy, systém musí používat kryptoměny – typicky vysoce likvidní kryptoměny jako Ethereum (ETH) nebo nativní token platformy – jako finanční záruky.

Proč je zajištění nutné (přezajištění)

Proces vytváření syntetického aktiva se často nazývá „mincování“. Pro mincování syntetických akcií Apple v hodnotě 100 USD (sAAPL) musí uživatel uzamknout výrazně více než 100 USD v kryptozajištění. Tato praxe se nazývá přezajištění.

Například platforma může vyžadovat poměr kolateralizace (CR) 400 %. To znamená, že pro mincování 100 USD sAAPL musí uživatel uzamknout 400 USD v ETH.

Proč tak vysoká rezerva?

- Volatilitní buffer: Zajištění (ETH) je samo volatilní. Pokud cena ETH rychle klesne, systém potřebuje dostatek času na likvidaci zajištění dříve, než dluh překročí uzamknutou hodnotu.

- Solvabilita systému: Přezajištění zajišťuje, že systém vždy drží více uzamknuté hodnoty než celková hodnota všech syntetických tokenů v oběhu, což zaručuje, že kterýkoli držitel tokenu může nakonec vybrat.

Pokud hodnota zajištění klesne pod požadovaný minimální CR (např. 150 USD v našem příkladu), chytrý kontrakt automaticky spustí likvidaci, prodá část zajištění k pokrytí dluhu a obnoví zdraví systému.

Role sdíleného dluhového poolu

Na rozdíl od tradičních derivátů, kde proti strana (makléř) přímo garantuje obchod, syntetické DeFi platformy často využívají sdílený dluhový pool. Toto je nejpůvodnější a možná nejdůležitější aspekt mechanik syntetických aktiv.

Když uživatel vytvoří syntetické aktivum (např. sTSLA), efektivně zaujímá finanční pozici vůči celému poolu zajištění a tím i vůči všem ostatním, kdo vytvořili syntetické aktivum.

Jak funguje dluhový pool (hra s nulovým součtem):

- Celková uzamknutá hodnota zajištění: Celková hodnota všech kryptoměn uložených do systému (např. 10 000 ETH).

- Celková syntetická hodnota: Součet hodnoty všech vytvořených syntetických tokenů (např. 40 milionů USD v sAAPL, sGOLD, sEUR atd.).

- Dluhová povinnost: Když uživatel A vytvoří sAAPL, přebírá proporcionální podíl celkové odpovědnosti systému. Pokud sAAPL stoupne o 10 %, dluh uživatele A vzroste. Pokud sGOLD klesne o 10 %, dluh uživatele B klesne.

Krása dluhového poolu spočívá v tom, že jde o systém s nulovým součtem. Pokud hodnota všech tokenizovaných akcií stoupne, hodnota všech tokenizovaných komodit nebo měn musí proporcionálně klesnout vůči poolu zajištění. Kolektivní riziko je distribuováno mezi všechny tvůrce, což zajišťuje rovnováhu a solventnost systému.

Mechaniky mincování a pálení

Dodávka syntetických aktiv je dynamická a řízená chytrými kontrakty reagujícími na poptávku a dostupnost zajištění.

- Mincování (vytvoření): Uživatel vloží zajištění a požádá o vytvoření specifického syntetického aktiva (např. sEUR). Chytrý kontrakt zkontroluje CR a pokud je uspokojivý, vytvoří token sEUR a přidá odpovídající dluhovou povinnost do účtu uživatele v dluhovém poolu.

- Pálení (zničení): Aby uživatel získal zpět uzamknuté zajištění, musí nejprve „spálit“ syntetické aktivum, které drží (nebo ekvivalentní množství dluhu, pokud aktiv koupil na otevřeném trhu). Pálení odebere aktiv z oběhu a vyrovná dluh uživatele vůči poolu. Po vyrovnání dluhu je zajištění uvolněno a vráceno.

Tento neustálý proces mincování a pálení udržuje elastickou dodávku syntetik a cenovou vazbu tokenu na reálné aktivum.

Řízení rizik syntetických aktiv pro začátečníky

Ačkoli syntetická aktiva nabízejí neuvěřitelné příležitosti pro přístup na trh a diverzifikaci, přinášejí jedinečná rizika, se kterými mohou tradiční investoři být neznámí. Tato rizika se soustředí především na technické mechaniky a regulační nejistotu.

Udržování vazby (hlavní finanční riziko)

Nejokamžitějším finančním rizikem je událost depevgu. K té dojde, když se cena syntetického tokenu výrazně odchýlí od ceny podkladového reálného světového aktiva.

Příčiny depevgu:

- Nízká likvidita: Pokud není dost kupujících nebo prodávajících syntetického tokenu nebo jsou arbitrážní příležitosti špatné, tržní cena se může vzdalovat od oracle ceny.

- Selhání orákula: Pokud orákulum poskytující cenová data selže, poskytne zastaralá data nebo bude úspěšně zmanipulováno, chytrý kontrakt spoléhá na špatné informace, což způsobí přerušení vazby.

- Nerovnováha na trhu: Při extrémním jednostranném tlaku na obchodování (např. všichni současně prodávají sOil kvůli panice na trhu) mohou být mechanismy zajištění silně zatíženy, což arbitráž ztěžuje.

Platformy syntetik zavádějí pobídky (např. vyšší poplatky pro arbitrážéry), aby motivovaly externí obchodníky k nákupu podhodnocených tokenů nebo prodeji přehodnocených, čímž vracejí cenu do souladu s oracle zdrojem.

Riziko likvidace v přezajištění

Riziko likvidace je inherentní v jakémkoli pákovém nebo zajištěném systému, ale v kontextu syntetických aktiv má specifický význam. Čelíte mu ze dvou stran:

- Volatilita zajištění: Vaše zajištění (např. ETH) může utrpět masivní cenový krach. I když syntetické aktivum, které jste vytvořili (sAAPL), je stabilní, hodnota vašeho uzamknutého zajištění klesne, CR klesne pod minimální práh a spustí likvidaci.

- Kolísání ceny syntetického aktiva: Pokud jste vytvořili sTSLA a jeho cena vystřelí, vaše celková dluhová povinnost vůči poolu rychle vzroste. I když vaše zajištění (ETH) zůstane stabilní, dluh může narůst natolik, že CR klesne příliš nízko a donutí k likvidaci pro obnovení rovnováhy systému.

Začátečníci musí aktivně monitorovat svůj CR a vkládat další zajištění (proces nazvaný „dobíjení“ nebo „přezajišťování“), kdykoli tržní pohyby ohrozí minimální povinný poměr.

Regulační a rizika chytrých kontraktů

Kromě tržních mechanik existují dvě hlavní nefinanční rizika:

- Riziko chytrého kontraktu: Syntetická aktiva plně spoléhají na složitý auditoaný kód. Chyba, zranitelnost nebo exploit v kódu chytrého kontraktu – i neúmyslný – může vést k trvalé ztrátě celého uzamknutého zajištění. Audity toto riziko minimalizují, ale neeliminují ho úplně.

- Regulační riziko: Právní status tokenizovaných akcií zůstává nejasný ve mnoha jurisdikcích. Finanční regulátoři mohou tokenizované cenné papíry klasifikovat jako neregistrované, což vede k vypnutí platforem, zmrazení nebo nucenému rozbalení aktiv. Toto je netechnické riziko, které je třeba zvážit při používání syntetik založených na tradičních akciích.

Praktické aplikace: Přístup k tradičním trhům prostřednictvím tokenizovaných derivátů

Hlavní hodnotou syntetických aktiv je poskytnutí plynulého, bezhraničního přístupu k trhům dříve omezeným geografií nebo přísnými požadavky makléřů. Pro kryptonativy nabízejí syntetika klíčové nástroje pro hedging, diverzifikaci a arbitráž.

Tokenizované akcie a indexy

Tokenizované akcie jsou pravděpodobně nejoblíbenější aplikací syntetik, umožňují globální přístup k největším světovým společnostem.

Případ použití: Diverzifikace portfolia Uživatel, který drží 100 % svého bohatství ve volatilních kryptoměnách (jako BTC nebo altcoiny), může na syntetické platformě vytvořit sSPX (syntetický index S&P 500). To poskytuje okamžitou on-chain expozici tradičně stabilnímu, diverzifikovanému indexu, což umožňuje hedging proti volatilitě kryptoměn bez převodu prostředků do fiducárních měn nebo otevírání tradičního makléřského účtu.

Tokenizované akcie také umožňují zlomkové vlastnictví, díky čemuž mohou investoři kupovat malé části vysoce drahých akcií (jako Amazon nebo Berkshire Hathaway), které by byly v tradičních trzích cenově nedostupné.

Syntetické komodity a měny (FX)

Syntetické komodity a devizové obchody (FX) jsou stejně transformační, umožňují 24/7 expozici globálním makroekonomickým trendům.

Případ použití: Hedging inflace Investor obávající se inflace fiducárních měn může vytvořit sXAU (syntetické zlato) s použitím svých stablecoinů jako zajištění. To mu umožňuje udržet decentralizovanou pozici v tradičním hedge proti inflaci, obchází fyzické složitosti, poplatky za úschovu a omezené obchodní hodiny spojené s fyzickým zlatem nebo futures na zlato.

Podobně tokenizované FX páry (např. sGBP/sUSD) umožňují obchodníkům spekulovat na pohybech měn a usnadňují pákový obchod s globálními měnami přímo přes DeFi likviditní pooly.

Strategická implementace pro diverzifikaci

Syntetické aktiva jsou silnými komponenty pro budování složitých, diverzifikovaných strategií plně on-chain:

- Long/Short strategie: Obchodník může použít tokeny jako sTSLA k „long“ pozici (sázka na růst ceny), zatímco současně použije tokenizovaný index jako sNDX (syntetický Nasdaq) k „short“ (sázka na pokles) prostřednictvím automatizované strategie. Tato schopnost mísit globální aktiva v jednom propojeném ekosystému je bezprecedentní.

- Generování výnosu: Syntetické aktiva, stejně jako jakýkoli jiný kryptotoken, lze často vložit do decentralizovaných likviditních poolů nebo půjčovacích protokolů, což umožňuje držiteli vydělávat výnos na expozici tradičním trhům – feat nemožný s typickými makléřskými účty.

Nejlepší postupy pro obchodování se syntetickými aktivy

Syntetické aktiva jsou sofistikované nástroje vyžadující pečlivé řízení. Začátečníci by je měli přistupovat opatrně, s prioritou na řízení rizik a vzdělávání před alokací významného kapitálu.

1. Ovládněte poměr kolateralizace

Vždy udržujte významnou rezervu nad minimálním požadovaným poměrem kolateralizace (CR). Pokud platforma vyžaduje 300 %, cílte na 400 % nebo 500 %, což poskytuje bezpečnost proti náhlé, neočekávané volatilitě vašeho podkladového zajištění (např. pokud ETH zkolabuje o 20 % přes noc).

- Akční tip: Nastavte interní upozornění. Používejte nástroje pro sledování portfolia, aby vás okamžitě upozornily, pokud CR klesne na 1,5násobek minimálního prahu likvidace, což vám dá čas na dobíjení zajištění před auto-likvidací.

2. Pochopte expozici dluhovému poolu

Pamatujte, že při vytváření syntetického aktiva přebíráte generalizované riziko celého dluhového poolu, nejen riziko aktiva, které jste vytvořili. Pokud vytvoříte stabilní aktivum (jako sUSD), ale zbytek poolu je silně nakloněn k vysoce volatilním tokenizovaným akciím, divoké pohyby těchto akcií mohou stále ovlivnit vaši celkovou dluhovou povinnost a CR.

- Akční tip: Prozkoumejte složení dluhového poolu specifické platformy. Platformy zaměřené pouze na komodity mohou mít jiný rizikový profil než ty silně zaměřené na volatilní technologické akcie.

3. Ověřte robustnost a bezpečnost orákula

Systém je tak dobrý jako data, která dostává. Před zapojením do syntetické platformy věnujte čas ověření její oracle infrastruktury:

- Používá platforma decentralizovanou síť orákul?

- Jak často se aktualizuje cenový zdroj a jaký je práh odchylky?

- Jsou v platnosti nouzové mechanismy (uzavírací jističe) k zastavení obchodování při selhání oracle dat?

4. Začněte malým objemem a testujte arbitráž

Před velkým závazkem vytvořte nebo obchodujte malé množství syntetického aktiva. Monitorujte jeho obchodní chování několik dní, konkrétně jak úzce se tržní cena drží oracle ceny. Pokud token často obchoduje daleko pod nebo nad svou vazbou, naznačuje to potenciální problémy s likviditou nebo stabilitou orákula.

- Akční tip: Cvičte na demo účtu nebo používejte velmi malé množství kapitálu k pochopení mechanik likvidace a sledování dluhu před závazkem významných prostředků.

Závěr

Syntetické aktiva představují klíčovou evoluci financí, transformují tradiční cenné papíry na transparentní, programovatelné a globálně přístupné blockchainové tokeny. Pomocí síly chytrých kontraktů, přezajištění a decentralizovaných sítí orákul tyto systémy nabízejí silný mechanismus k propojení masivní likvidity tradičních trhů s rychlostí a efektivitou decentralizovaných financí.

Pro začínajícího investora syntetická aktiva poskytují bezkonkurenční příležitosti pro diverzifikaci a hedging, ale vyžadují hluboké porozumění jejich technickým základům. Ovládnutí konceptů jako poměr kolateralizace a uznání kritické role orákul není volitelné – jsou to nezbytné dovednosti pro navigaci v komplexním, ale odměňujícím světě on-chain tokenizovaných derivátů. Jak se regulace vyvíjí a DeFi infrastruktura dospívá, syntetické aktiva jsou připraveny stát se základním pilířem globální finanční krajiny.