Пазарът на криптовалути се определя от тяхната волатилност. Докато традиционните инвеститори често разглеждат спадовете на пазара като периоди за изчакване настрани, софистицираните търговци ги виждат като възможности. Продажбата на късо, или „шорт“, е финансовата стратегия, използвана за печалба от спадналите цени на активите. Тя позволява на участниците на пазара да генерират възвръщаемост, когато цените падат, да хеджират съществуващите си портфейли срещу загуби и да поддържат активни стратегии независимо от посоката на пазара. Разбирането на механиките на шорта е от съществено значение за всеки, който иска да премине отвъд простите стратегии за натрупване.

Концепцията на шорта обръща традиционната логика „купувай ниско, продавай високо“. В шорт сделка последователността се сменя на „продавай високо, купувай ниско“. Търговецът заема актив, който не притежава, продава го на текущата пазарна цена и чака цената да падне. След като цената спадне, той купува актива обратно на по-ниската стойност, за да върне заема. Разликата между първоначалната цена на продажба и по-ниската цена на обратната покупка представлява печалбата.

Шортът в крипто екосистемата се различава от традиционните фондово пазари поради уникалната инфраструктура на цифровите активи. Кръглодобовата природа на крипто търговията, комбинирана с висока волатилност, създава високо рискова среда. Търговците обикновено не шортват активи, като звънят на брокер. Вместо това те използват автоматизирани платформи, смарт договори и сложни производни продукти. Тези инструменти предоставят незабавен достъп до заемана ликвидност, но също така въвеждат специфични рискове, които трябва да се управляват внимателно.

Основната бариера за влизане в шорта е разбирането на наличните инструменти. За разлика от спот търговията, където просто притежаваш монетата, шортът почти винаги включва ливеридж и производни. Това въвежда концепции като маржин за поддръжка, цени на ликвидация и такси за финансиране. Овладяването на тези елементи е необходимо за ефективна навигация в мечи пазарни условия. Без това знание механизмите, предназначени да улеснят шорта, могат бързо да доведат до значителни загуби на капитал.

Основните механики на продажбата на късо

В основата си продажбата на късо е транзакция, базирана на кредит. Не можеш да продадеш това, което нямаш, освен ако някой не ти го заеме. На пазара на криптовалути „давателят“ обикновено е борсата или ликвиден пул. Когато търговец отвори шорт позиция, той поставя колатерал. Този колатерал действа като депозит за сигурност. Той гарантира, че ако сделката се обърне зле и цената се качи, търговецът има достатъчно средства да покрие загубата и да върне заеманото активи.

Процесът започва с отваряне на позиция. Ако търговец смята, че Bitcoin ще падне от $60,000 на $50,000, той отваря шорт позиция за 1 BTC. Борсата ефективно му заема 1 BTC, който се продава незабавно за $60,000 стабилкоин (или еквивалент). Търговецът сега има дълг от 1 BTC и кредит от $60,000. Ако цената падне на $50,000, търговецът купува обратно 1 BTC, използвайки само $50,000 от държаните средства. Той връща 1 BTC на дарителя. Оставатите $10,000 са брутната му печалба.

Въпреки това, ако цената се качи на $70,000, динамиката се обръща неблагоприятно. За да върне дълга от 1 BTC, търговецът ще трябва да похарчи оригиналните $60,000 плюс допълнителни $10,000 от собствения си колатерал. Тук е рискът. Ако цената се качи достатъчно високо, така че колатералът на търговеца вече не може да покрие цената на обратната покупка, борсата ще извърши принудителна ликвидация. Това затваря позицията автоматично, за да предотврати търговеца да падне в дълг, който не може да върне.

Спот маржин срещу производни

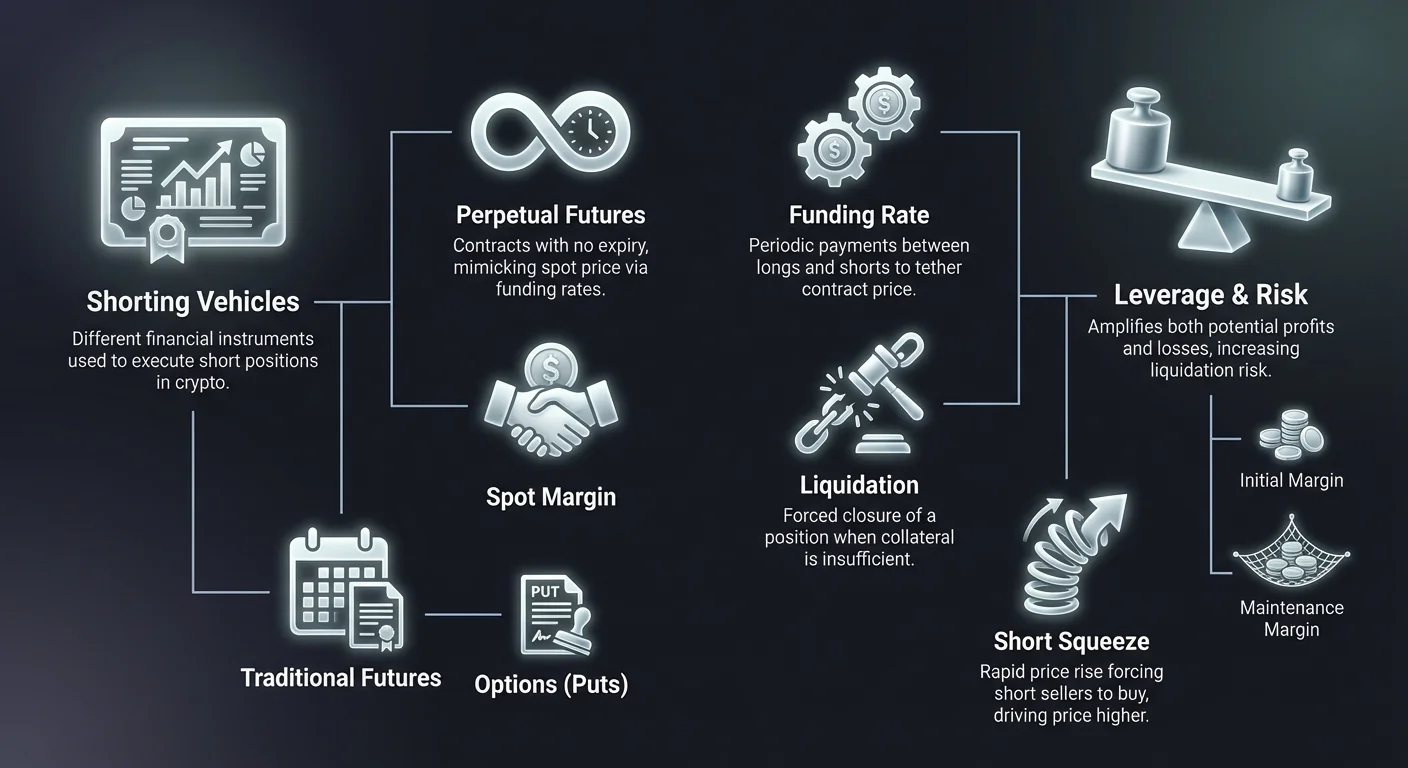

Има два основни начина да се изпълни шорт позиция в крипто: Спот маржин и производни. Спот маржин търговията включва реално заемане на крипто актива. Търговецът използва маржин пула на борсата, за да заеме монетите директно. Това е най-„физическата“ форма на шорт. Търговецът плаща лихва по заеманите монети, обикновено изчислявана ежечасно. Тя е прозрачна, но може да е капитално неефективна и ограничена от наличната ликвидност в заемния пул на борсата.

Производните предлагат по-синтетичен подход. При шорт чрез производни, като фючърси или вечни договори, търговецът не заема непременно основния актив. Вместо това той сключва договор, който имитира ценовото движение на актива. Договорът диктува, че ако цената падне, контрагентът плаща на шорт продавача. Ако цената се качи, шорт продавачът плаща на контрагента. Този метод често се предпочита заради високата ликвидност и възможността за по-висок ливеридж без притеснения за наличност на заеми.

Крипто производни: Основните превозни средства

Производните са финансови инструменти, които черпят стойността си от основен актив, като Bitcoin или Ethereum. В контекста на продажбата на късо те са най-популярните инструменти заради тяхната гъвкавост и ефективност. Производните позволяват на търговците да спекулират върху ценови движения без логистичните пречки на управление на реални портфейли или трансфери в блокчейн. Договорът обработва експозицията, докато търговецът управлява маржина и стратегията.

Пазарът на производни в крипто е надминал спот пазара по обем. Това в голяма степен се дължи на това, че производните позволяват двупосочна търговия с равна лекота. На спот пазара продажбата изисква притежание. На пазар на производни продажбата е просто отваряне на договор в обратна посока. Тази структурна ефективност прави производните избора номер едно за медвеже стратегии.

Фючърсни договори

Традиционните фючърсни договори са споразумения за покупка или продажба на актив на предварително определена цена на конкретна бъдеща дата. Тези договори имат фиксиран срок на изтичане. За шорт продавач фючърсният договор фиксира цена на продажба днес за доставка по-късно. Ако пазарната цена падне под цената на договора при изтичане, шорт продавачът печели. Тези инструменти широко се използват от институционални търговци за хеджиране, защото датата на изтичане съответства на специфични времеви хоризонти, като тримесечни финансови отчети.

Ценообразуването на фючърсните договори често се отклонява от спот цената. Това се нарича „базис“ или „премия“. На бичи пазар фючърсните договори могат да се търгуват по-високо от спот цената (контанго). На мечи пазар те могат да се търгуват по-ниско (бекърдейшън). Шорт продавачът трябва да е наясно с тази разлика. Шорт на фючърсен договор, който вече се търгува с голяма отстъпка спрямо спот цената, намалява потенциалните маржове на печалба.

Фючърсите изискват търпение и прецизно време. Тъй като договорът изтича, търговецът трябва да е прав за посоката и времевия период. Ако пазарът срине деня след изтичането на договора, притежателят на шорт фючърс пропуска възможността. Това ограничение доведе до изобретението на крипто-роден инструмент, който доминира пазара днес: вечният фючърс.

Вечни фючърси (Perps)

Вечните фючърси, често наричани „перпс“, са специален тип договор, уникален за пазарите на криптовалути. Както името предполага, те нямат дата на изтичане. Търговец може да държи шорт позиция във вечен договор толкова дълго, колкото може да поддържа маржин изискванията. Това елиминира необходимостта от „прехвърляне“ на договори или притеснения за дати на изтичане. То предоставя непрекъсната търговска опитност, която тясно имитира спот пазара, но с добавените предимства на ливеридж и шорт възможности.

Тъй като перпс никога не изтичат, няма крайна дата на изплащане, която да принуди цената на договора да съвпадне със спот цената. Без механизъм да ги свърже, цената на вечен договор теоретично може да се отклони далеч от реалната цена на Bitcoin или Ethereum. За да реши това, борсите използват механизъм, наречен Такса за финансиране. Тази система мотивира търговците да поддържат цената на договора близо до спот цената чрез периодични плащания между дълги и къси търговци.

Вечните договори са основното място за търговия на дребно и високочастотен шорт. Те предлагат дълбока ликвидност, което означава, че големи позиции могат да се отварят и затварят без значително ценово плъзгане. За шорт продавач възможността да отвори позиция и да я държи неопределено позволява стратегии за следване на тенденции, които могат да продължат седмици или месеци по време на продължителни мечи пазари.

Опции и договори за разлика (CFDs)

Опциите предоставят различен математически подход към шорта. „Пут опция“ дава на купувача правото, но не и задължението, да продаде актив на конкретна страйк цена. Купуването на пут опция е медвежа стратегия. Ако цената на актива падне под страйк цената, опцията придобива стойност. Отличителното предимство на купуването на путове е, че рискът е ограничен до „премията“ платена за договора. За разлика от шорт на фючърс, където загубите могат да са неограничени, купувач на опция може да загуби само цената на опцията.

Договорите за разлика (CFDs) са друг инструмент, обикновено намирани на брокерски платформи, а не на родни крипто борси. CFD е просто споразумение за обмен на разликата в стойността на актив от момента на отваряне на договора до момента на затваряне. Ако отворите шорт CFD и цената падне, брокерът ви плаща разликата. CFDs са прости и не изискват управление на крипто портфейли, но често идват с по-широки спредове и са по-малко прозрачни от on-chain или борсови производни.

Разбиране на ливериджа и маржина

Ливериджът е двуостър меч, неразделно свързан с крипто шорта. Ливериджът позволява на търговец да контролира размер на позиция, по-голям от реалния му капитал. Например, с 10x ливеридж търговец с $1,000 може да отвори шорт позиция на стойност $10,000. Ако цената падне с 10%, позицията от $10,000 печели $1,000. Това представлява 100% възвръщаемост на първоначалния капитал на търговеца. Ливериджът усилва волатилността, правейки малките пазарни движения значителни за PnL (печалба и загуба) на търговеца.

Въпреки това ливериджът действа идентично в обратна посока. Ако същата 10x ливеридж шорт позиция се сблъска с 10% увеличение на цената, загубата е $1,000. Това равнява на целия първоначален капитал на търговеца. Борсата ще ликвидира позицията, за да предотврати загубата да надхвърли колатерала. Това създава по-тесен маржин за грешка. По-високи ливеридж съотношения, които могат да стигнат до 100x на някои платформи, изискват екстремна прецизност и стриктно управление на риска.

Първоначален и маржин за поддръжка

За управление на ливеридж шорт позиции борсите използват два критични маржин прага: Първоначален маржин и Маржин за поддръжка. Първоначалният маржин е сумата колатерал, необходим за отваряне на позицията. За позиция от $10,000 при 10x ливеридж първоначалният маржин е $1,000. Това е „първоначалната вноска“, необходима за влизане на пазара.

Маржинът за поддръжка е минималната сума капитал, който трябва да остане в сметката, за да се поддържа позицията отворена. Той обикновено е по-нисък от първоначалния маржин. Когато сделката се обръща срещу шорт продавача (цената се качва), капиталът му намалява. Ако капиталът падне под нивото на маржина за поддръжка, се задейства събитие на ликвидация. Разбирането на разстоянието между цената на вход и цената на ликвидация е най-важният изчисление в продажбата на късо.

Изолиран срещу кръстосан маржин

Търговците трябва да изберат как се разпределя колатералът им чрез Изолиран маржин или Кръстосан маржин режими. Изолираният маржин задава конкретна сума средства за една отворена позиция. Ако тази позиция бъде ликвидирана, търговецът губи само средствата, зададени за тази конкретна сделка. Остатъкът от портфейла остава неизправен. Това е защитен инструмент за високорискови шорт стратегии, гарантирайки, че една лоша сделка не изтощава цялата сметка.

Кръстосаният маржин използва целия наличен баланс на сметката като колатерал за всички отворени позиции. Това е полезно за хеджиране или управление на множество позиции, които могат да се балансират взаимно. Например, търговец може да е шорт Bitcoin и лонг Ethereum. Ако Bitcoin се качи (лошо за шорта), но Ethereum също се качи (добре за лонга), печалбите от Ethereum могат да подкрепят маржин изискванията на Bitcoin шорта. Въпреки това рискът е, че катастрофално движение в една позиция може да ликвидира целия баланс на сметката.

Механизмът на таксата за финансиране

Таксата за финансиране е невидимата ръка, която управлява пазара на вечни фючърси. Тя е периодично плащане, разменяно между купувачите (лонгове) и продавачите (шортове). Направлението на плащането зависи от връзката между цената на вечния договор и спот цената. Този механизъм гарантира, че цената на производната не се отклонява перманентно от реалната стойност на актива.

Когато пазарът е бичи, цената на вечния договор често се търгува леко по-високо от спот цената. За да я дръпне надолу, таксата за финансиране става „положителна“. В този сценарий търговците с лонг позиции трябва да платят такса на търговците с шорт позиции. Това плащане мотивира търговците да отварят шорт позиции (за да съберат таксата) и да затварят лонг позиции (за да избегнат таксата), създавайки натиск за продажба, който преравнява цената.

Обратно, на мечи пазар цената на вечния договор може да падне под спот цената. Таксата за финансиране става „отрицателна“. В това състояние шорт продавачите трябва да платят такси на лонг притежателите. Това създава цена за държане на шорт позиция. Търговците трябва да са наясно с текущата такса за финансиране преди да влязат в сделка. При екстремна меча тенденция цената на финансирането може да е значителна, намалявайки печалбите от шорт сделка с времето.

Таксите за финансиране обикновено се изчисляват и разменят на всеки осем часа. Някои платформи могат да използват по-къси интервали по време на висока волатилност. Софистицираните търговци наблюдават тези такси отблизо. Стратегия, известна като „cash and carry“ или „арбитраж на финансиране“, включва отваряне на позиция специално за събиране на тези плащания, докато хеджират ценовия риск, макар че това обикновено е неутрална стратегия, а не дирекционен шорт.

Стратегически подходи към шорта

Шортът не е просто за предсказване на предстоящ срив. Професионалните търговци прилагат специфични стратегии, за да интегрират шорта в по-широк инвестиционен подход. Тези стратегии варират от агресивна спекулация до консервативна защита. Целта определя използвания ливеридж, продължителността на сделката и избрания инструмент.

Разбирането на пазарната среда е първата стъпка. Шортът на силен бичи пазар е опасен, често наричан „пикване на върхове“. Стратегиите обикновено са най-ефективни при потвърждаване на обръщане на тенденция или капитализиране на установени спадове. Най-успешните шорт стратегии често се съгласува с технически индикатори или фундаментални промени в пазарния пейзаж.

Спекутивен шорт и следване на тенденция

Спекутивният шорт се опитва да печели от очакван спад. Това често се задвижва от технически анализ, като идентифициране на „глава и рамене“ модел или пробив под ключово ниво на подкрепа. Следването на тенденция включва влизане в шорт позиция след потвърждаване на спад. Вместо да се опитва да продаде на абсолютния връх, търговецът чака пазара да сигнализира слабост и след това язди моментума надолу.

При спекутивен шорт времето е критично. Търговците често използват стоп-вход поръчки, за да гарантират, че влизат в шорта само ако цената пробие конкретно ниво на подкрепа. Това потвърждение намалява риска от „фалшив пробив“, където цената кихне кратко преди да се качи обратно. Целите за печалба обикновено се задават на исторически нива на подкрепа, където купувачите се очаква да се появят.

Хеджиране на портфейли

Хеджирането е защитна стратегия. Инвеститори, които държат големи количества криптовалути (спот притежания), може да се страхуват от временен пазарен спад, но не искат да продават активите си по данъчни причини или дългосрочна убеденост. За да защитят доларовата стойност на портфейла си, те могат да отворят шорт позиция от еквивалентен размер. Това се нарича създаване на „делта неутрална“ позиция.

Например, ако инвеститор държи 10 BTC и се страхува от мечи пазар, той може да шортне 10 BTC чрез вечен договор. Ако цената на Bitcoin падне с 20%, спот притежанията му губят стойност, но шорт позицията печели равна сума. Нетната стойност на портфейла остава стабилна в доларови термини. След като инвеститорът повярва, че дъното е достигнато, той затваря шорт позицията, вземайки печалбата, и запазва оригиналните си 10 BTC.

Скалпинг и дей трейдинг

Скалпингът е високочастотна стратегия, която търси печалба от малки ценови промени. Скалпърите могат да отварят и затварят десетки шорт позиции за един ден, държейки всяка само минути или секунди. Тази стратегия силно разчита на ливеридж, за да направи малките ценови движения печеливши. Скалпингът изисква интензивна концентрация и ниско закъснение на изпълнение, често използвайки автоматизирани ботове или напреднали търговски терминали.

Дневните търговци работят на леко по-дълги времеви рамки, търсейки да уловят интрадей тенденцията. Дневен търговец може да шортне Bitcoin сутринта, ако азиатските пазари показват слабост, цели да затвори позицията преди отваряне на американските пазари. И скалпингът, и дей трейдингът изискват стриктна дисциплина относно таксите. Тъй като маржовете на печалба на сделка са малки, търговските такси и плъзгането могат бързо да превърнат печеливша стратегия в губеща.

Рискове, специфични за шорт продавачите

Макар механиките на шорта да копират лонг търговията по много начини, рисковият профил е асиметричен. При покупка на актив (лонг), максималната загуба е ограничена до инвестираната сума; цената не може да падне под нулата. Потенциалната печалба теоретично е безкрайна. Шортът обръща това уравнение. Максималната печалба е ограничена (цената отива до нулата), но потенциалната загуба е теоретично неограничена, защото цената на актив може да се качи неограничено.

Тази фундаментална асиметрия изисква по-строги протоколи за управление на риска за шорт продавачите. 100% увеличение на цената води до 100% загуба на капитала за неливеридж шорт. В крипто активите могат да се качат с 300% или повече за кратки периоди. Без стоп-лос шорт продавачът може да завърши дължник повече от депозираното, макар съвременните борси обикновено да имат застрахователни фондове и двигатели за ликвидация, за да предотвратят отрицателни баланси.

Шорт стисване

Шорт стисването е пазарно явление, което се случва, когато силно шортнат актив започне да се качва в цена. С увеличението на цената шорт продавачите претърпяват загуби и са принудени да купят обратно актива, за да затворят позициите си или да ограничат щетите. Този натиск за покупка добавя гориво към огъня, качвайки цената още по-високо. Това пък задейства повече стоп-лосове и ликвидации сред други шорт продавачи, създавайки обратна връзка на покупки.

Шорт стисванията са особено жестоки на пазарите на криптовалути заради високото използване на ливеридж. „Каскада“ от ликвидации може да причини ценови скокове от 10% или 20% за минути. Търговците, наблюдаващи книгата с поръчки, често могат да видят групи от точки на ликвидация. Ако „кит“ или голяма единица купи достатъчно, за да качи цената в тези групи, резултатното стисване може да заличи мечоките мигновено. Избягването на пренаселени шорт сделки е ключов умение за оцеляване.

Регулаторен и контрагентен риск

Шортът често включва производни борси, които може да работят в сиви регулаторни зони. За разлика от държане на Bitcoin в личен хардуер портфейл, държането на шорт позиция изисква средства на борса. Това въвежда контрагентен риск. Ако борсата претърпи хак, неплатежоспособност или регулаторно затваряне, колатералът, подкрепящ шорт позицията, може да бъде загубен.

Освен това регулаторните промени могат да повлияят на достъпността на шорт продукти. Някои юрисдикции ограничават достъпа на дребни търговци до производни или висок ливеридж. Търговците трябва да са наясно със законовия статус на платформите, които използват. Внезапен запрет на производни в конкретен регион може да принуди незабавно затваряне на позиции, потенциално на неблагоприятни цени.

Заемане и структури на разходи

Шортът рядко е безплатен. Зад ценовото движение риск има структурни разходи, свързани с поддържане на шорт позиция. Тези разходи трябва да се изчисляват в печелившостта на всяка сделка. Ако пазарът остане равен, шорт продавачът обикновено губи пари заради тези такси.

Разбирането на таксовата графа на избрана платформа е задължително. Високочастотните търговци и институционалните клиенти често получават стъпаловидни отстъпки, но дребните търговци плащат пълната ставка. С времето тези разходи се натрупват, правейки дългосрочния пасивен шорт скъп в сравнение с дългосрочното държане.

Лихвени проценти и такси за заемане

За спот маржин шорт основният разход е лихвената ставка по заеманите монети. Тези ставки са динамични и се определят от предлагането и търсенето. Ако всички искат да шортнат Bitcoin, търсенето за заемане на BTC се увеличава и лихвата съответно. По време на екстремна пазарна волатилност годишните лихвени ставки за заемане могат да скочат до тройни цифри.

Тези такси обикновено се изчисляват ежечасно. Търговец може да види лихва от 0.05% на ден. Макар малка изолирано, тя се натрупва за седмици или месеци. Някои платформи също таксуват за отваряне на заема. Търговците трябва да проверят „ставката за заемане“, преди да изпълнят спот шорт, тъй като тя варира значително между различни криптовалути и борси.

Транзакционни и тейкър такси

Всяка сделка носи транзакционна такса. На крипто пазарите те се делят на „Мейкър“ и „Тейкър“ такси. „Мейкър“ е търговец, който поставя лимит поръчка, която почива в книгата с поръчки, добавяйки ликвидност. „Тейкър“ е търговец, който използва пазарна поръчка, за да запълни съществуваща поръчка, премахвайки ликвидност. Тейкърите обикновено плащат по-високи такси.

Тъй като шортът често се случва по време на паника или бързо движение, търговците често използват пазарни поръчки, за да гарантират влизане в позицията. Това ги класифицира като Тейкъри, носейки по-високия таксов ниво. За скалпъри спредът (разликата между купуваща и продаваща цена) и тейкър таксите могат да погълнат значителна част от очакваната печалба на сделката.

Ликвидационни и скрити разходи

Ако позицията бъде принудително затворена от борсата, търговецът често плаща ликвидационна такса. Това е наказание върху загубата. То служи като обезкуражаващ фактор да се оставят позиции да ударят ликвидационната стена. Освен това плъзгането е скрит разход по време на волатилни входове. Ако търговец се опита да шортне сриващ актив, цената на изпълнение може да е значително по-ниска от видяната на екрана заради скоростта на пазарния спад.

Техническо изпълнение и поръчки

Изпълнението на шорт сделка изисква запознайство с различни типове поръчки. Просто натискане на „продажба“ рядко е оптималната стратегия. Професионалното изпълнение включва управление на входни цени, цели за изход и предпазни клапани едновременно. Волатилността на крипто означава, че ценовото действие може да премине през целите за милисекунди, правейки ръчното изпълнение ненадеждно.

Използването на правилния тип поръчка може да означава разлика между печеливша сделка и пропусната възможност. То също управлява таксовата структура (Мейкър срещу Тейкър) и защитава срещу плъзгане.

Типове поръчки

Лимит поръчка позволява на търговеца да посочи точната цена, на която иска да шортне. Например, „Продажба 1 BTC ако цената стигне $65,000.“ Това гарантира цената, но не и изпълнението; ако цената стигне само $64,999, сделката никога не се отваря. Това е идеално за влизане в позиции на нива на съпротива.

Пазарна поръчка се изпълнява незабавно на най-добрата налична текуща цена. Тя гарантира, че сделката се случва, но не и конкретната цена. На бързо движещ се пазар пазарна поръчка за продажба може да се запълни значително по-ниско от очакваното. Това се използва, когато скоростта е приоритет пред ценовата прецизност.

Стоп-лос е поръчка, предназначена да ограничи загубата. За шорт продавач това е поръчка за покупка, поставена над входната цена. Ако входът е $60,000, стоп-лосът може да е зададен на $62,000. Ако цената стигне $62,000, системата автоматично затваря сделката, приемайки малка загуба, за да предотврати по-голяма.

Инструменти за управление на риска

Напредналите платформи предлагат Следващ стоп поръчки. Това е динамичен стоп-лос, който се движи с цената. Ако търговец шортне на $60,000 и цената падне на $55,000, следващият стоп може да е зададен да следва цената на разстояние $1,000. Ако цената падне още на $50,000, стопът се премества надолу на $51,000. Ако цената тогава се обърне, сделката се затваря на $51,000, фиксирайки повечето от печалбата.

Тейк-профит поръчките са обратното на стоп-лосовете. Те автоматично затварят позицията, когато цената падне до целово ниво, фиксирайки печалбата. Използването на комбинация от Стоп-лос и Тейк-профит поръчки (често наречено OCO или „Едната отменя другата“) позволява на търговците да автоматизират резултата от сделката след отваряне, премахвайки емоционалното вземане на решения.

Сравнение на шорт превозните средства

Различните пазарни условия и цели на търговците изискват различни шорт инструменти. Разбирането на предимствата и недостатъците на всяко превозно средство помага при избора на правилния инструмент за задачата. Макар вечните да са най-често срещаните, те не винаги са най-ефективните за всеки сценарий.

Спот маржинът често е по-добър за по-дългосрочно държане, където таксите за финансиране могат да ерозират печалбите. Опциите са по-добри за волатилни събития като отчети за печалби или ъпгрейди на протоколи, където резултатът е двоичен. Фючърсите са предпочитани от институции, управляващи рискове с фиксирана дата.

| Характеристика | Спот маржин шорт | Вечни фючърси | Традиционни фючърси | Опции (Путове) |

|---|---|---|---|---|

| Изтичане | Няма | Няма | Фиксирана дата | Фиксирана дата |

| Разход | Лихва за заемане | Такси за финансиране | Базис / Премия | Премия |

| Ливеридж | Нисък (3x-10x) | Висок (До 100x) | Висок (До 100x) | Висок |

| Риск | Ликвидация | Ликвидация | Ликвидация | Само загуба на премия |

| Ликвидност | Варира по актив | Много висока | Висока | Средна |

| Най-добър за | Средносрочно държане | Краткосрочна търговия | Институционално хеджиране | Спекулация на събития |

Търговците трябва да оценят „цената на носене“ за всяко превозно средство. На пазар, където таксите за финансиране са екстремно отрицателни (шортът плаща на лонга), държането на вечен шорт става скъпо. В този случай спот маржин шорт или традиционен фючърс може да е по-рентабилен, дори ако ликвидността е леко по-ниска.

Регулаторен пейзаж и географски ограничения

Способността да шортнете крипто не е универсално достъпна. Финансовите регулации в различни страни диктуват кои продукти борсите могат да предлагат на дребни клиенти. В Съединените щати, например, търговията с договори за разлика (CFD) е общо забранена, а достъпът до високолевих вечни фючърси е ограничен до специфични регулирани платформи.

В Европа и части от Азия регулациите може да ограничат ливериджа, достъпен за дребни търговци, или да забранят крипто производни напълно. Търговците трябва да проверят, че платформата, която използват, съответства на местните закони. Използването на VPN за заобикаляне на ограничения на нерегулирани борси въвежда значителен риск, тъй като борсата може да замрази сметки, нарушаващи условията им относно юрисдикция.

Децентрализираните борси (DEXs) предлагат алтернатива. On-chain вечни протоколи позволяват шорт и ливеридж чрез смарт договори, често без същите географски ограничения (макар това да е правно сложна област). Тези платформи ефективно реплицират функциите на централизирани борси, но заменят книгата с поръчки с ликвидни пулове и автоматизирани маркет мейкъри (AMMs). Докато намаляват контрагентния риск относно неплатежоспособност на борсата, те въвеждат риск от смарт договор – възможността за бъг в кода да доведе до загуба на средства.

Заключение

Продажбата на късо е жизнен компонент на зрял пазар на криптовалути. Тя предоставя механизма за откриване на цени, позволявайки на търговците да изразят негативно настроение и предотвратявайки активните мехури да растат неконтролируемо. За индивидуалния търговец тя отключва възможността да печели по време на мечи пазари и да защитава стойността на дългосрочните притежания чрез хеджиране. Въпреки това механиките на заемане, разходите за финансиране и рисковете от ливеридж я правят стратегия, която изисква уважение и образование.

Успехът в шорта изисква повече от медвеже гледане. Той изисква овладяване на инструментите – знаене кога да се използва вечен договор срещу пут опция, разбиране как да се интерпретират таксите за финансиране и стриктно спазване на протоколи за управление на риска, за да се избегнат ликвидации. Волатилността, която прави крипто шорта печеливш, е същата сила, която може да накаже недисциплинирани търговци. Чрез използване на стоп-лосове, управление на размерите на позиции и разбиране на структурните разходи търговците могат ефективно да интегрират шорт стратегии в по-широкия си финансов инструментар.

Продажбата на късо ви позволява да печелите, когато цените падат, но стриктното управление на риска е от съществено значение за оцеляване при пазарна волатилност.