Пазарът на криптовалути се е развил значително отвъд простата спот търговия, при която инвеститорите купуват и държат цифрови активи. С узряването на екосистемата финансовите инструменти стават все по-сложни. Тези инструменти имитират традиционните финанси, но функционират с уникалната волатилност и 24/7 природа на света на блокчейн. Сред тези напреднали инструменти са деривативите, които включват фючърси, опции и по-екзотични варианти като бинарни опции.

Деривативите са финансови договори между две или повече страни, които черпят стойността си от основен актив. В контекста на криптовалути основният актив обикновено е цифрова валута като Bitcoin или Ethereum. Тези инструменти позволяват на търговците да спекулират върху бъдещи движения на цените без задължително да притежават самия актив. Това отваря стратегии за хеджиране срещу рискове и усилване на потенциалните печалби чрез лост.

Въпреки това сложността на тези инструменти внася значителни рискове. Докато спот търговията носи риск от обезценяване на актива, деривативите добавят слоеве сложност, включващи ликвидация, дати на изтичане и ставки за финансиране. Разбирането на механиките на тези финансови продукти е от съществено значение за всеки, който иска да се ориентира в напредналите сектори на криптоикономиката.

Механиките на бинарните опции

Бинарните опции представляват една от най-простите, но най-рисковите форми на търговия с деривативи. Както подсказва името, резултатът от бинарна опция е предизвикателство „да или не“. Търговецът спекулира дали цената на конкретна криптовалута ще бъде над или под определено ниво в конкретен момент. Тази бинарна природа води до фиксирана изплата или пълна загуба.

За разлика от традиционните опции, при които потенциалната печалба или загуба може да варира в зависимост от колко далеч се движи цената, бинарните опции имат ограничен връх и низ. Ако предсказанието на търговеца е правилно, той получава предварително определена изплата. Това често е процент от инвестицията. Ако предсказанието е грешно, търговецът губи цялата начална ставка.

Привлекателността на бинарните опции се крие в тяхната простота и скоростта на изплащане. Договорите могат да бъдат изключително краткосрочни, понякога траещи само минути или дори секунди. Това позволява бързо обръщане на капитала. Въпреки това тази скорост също насърчава импулсивно вземане на решения. Структурата „всичко или нищо“ означава, че дори малко отклонение на цената срещу търговеца води до 100% загуба на сумата на сделката.

Фактори на риск в бинарната търговия

Основният риск в бинарните опции е отрицателната очаквана стойност с времето. Тъй като изплатите обикновено са по-малко от 100% от инвестицията (често между 70% и 90%), търговецът трябва да спечели повече от 50% от сделките си, за да излезе на нула. Това създава математическа пречка, подобна на предимството на казиното в казино игрите.

Волатилността е друг критичен фактор. Пазарът на криптовалути е известен с остри, непредсказуеми колебания на цените. При стандартна търговия временно спадане може да бъде възстановено. При бинарна опция с фиксирано изтичане, моментно колебание в грешната секунда причинява пълна загуба. Липсата на ликвидност в някои пазари на бинарни опции също може да доведе до несъответствия в цените.

Регулаторните проблеми са от първостепенно значение в сферата на бинарните опции. Много юрисдикции са забранили или строго ограничили тези инструменти поради тяхната прилика с хазарт и разпространението на измамни платформи. Търговците, занимаващи се с бинарни опции, често са изправени пред по-високи рискове от контрагент, тъй като трябва напълно да разчитат на честността на платформата за изплащане и предоставяне на точни ценови данни.

Фючърсни договори и перпетуални суапи

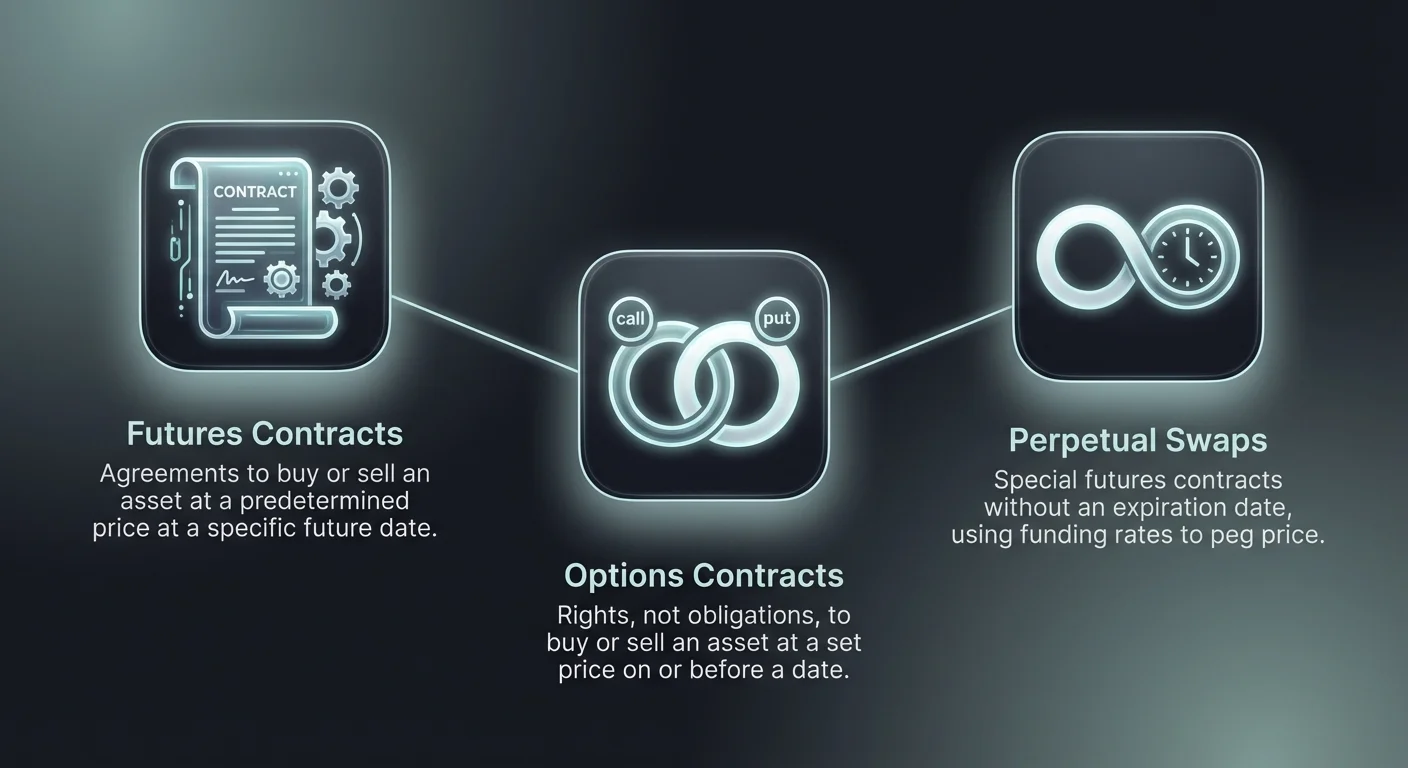

Фючърсните договори са споразумения за купуване или продаване на актив на предварително определена цена в конкретен момент в бъдещето. На крипто пазара тези инструменти позволяват на търговците да спекулират върху бъдещата стойност на цифрови активи. Те изпълняват две основни функции: спекулация и хеджиране. Спекуланите използват фючърси за печалба от движенията на цените, докато миньорите или притежателите ги използват за фиксиране на цени и намаляване на риска.

Има ясни разлики между традиционните фючърси и уникалните „перпетуални“ договори, срещани в крипто. Традиционните фючърси имат фиксирана дата на изтичане. На тази дата договорът се изплаща и страните трябва да изпълнят задълженията си. Цената на фючърсния договор може да се отклонява от спот цената на актива, сближавайки се само с приближаването на датата на изтичане.

Перпетуални фючърси: Стандарта в крипто

Перпетуалните фючърси, често наричани „перпс“, са специален тип фючърсни договори без дата на изтичане. Това позволява на търговците да държат позиции неограничено дълго, при условие че поддържат достатъчен маржин, за да избегнат ликвидация. Тъй като няма дата на изплащане, перпетуалните фючърси използват механизъм, наречен „ставка за финансиране“, за да поддържат цената на договора близо до спот цената на основния актив.

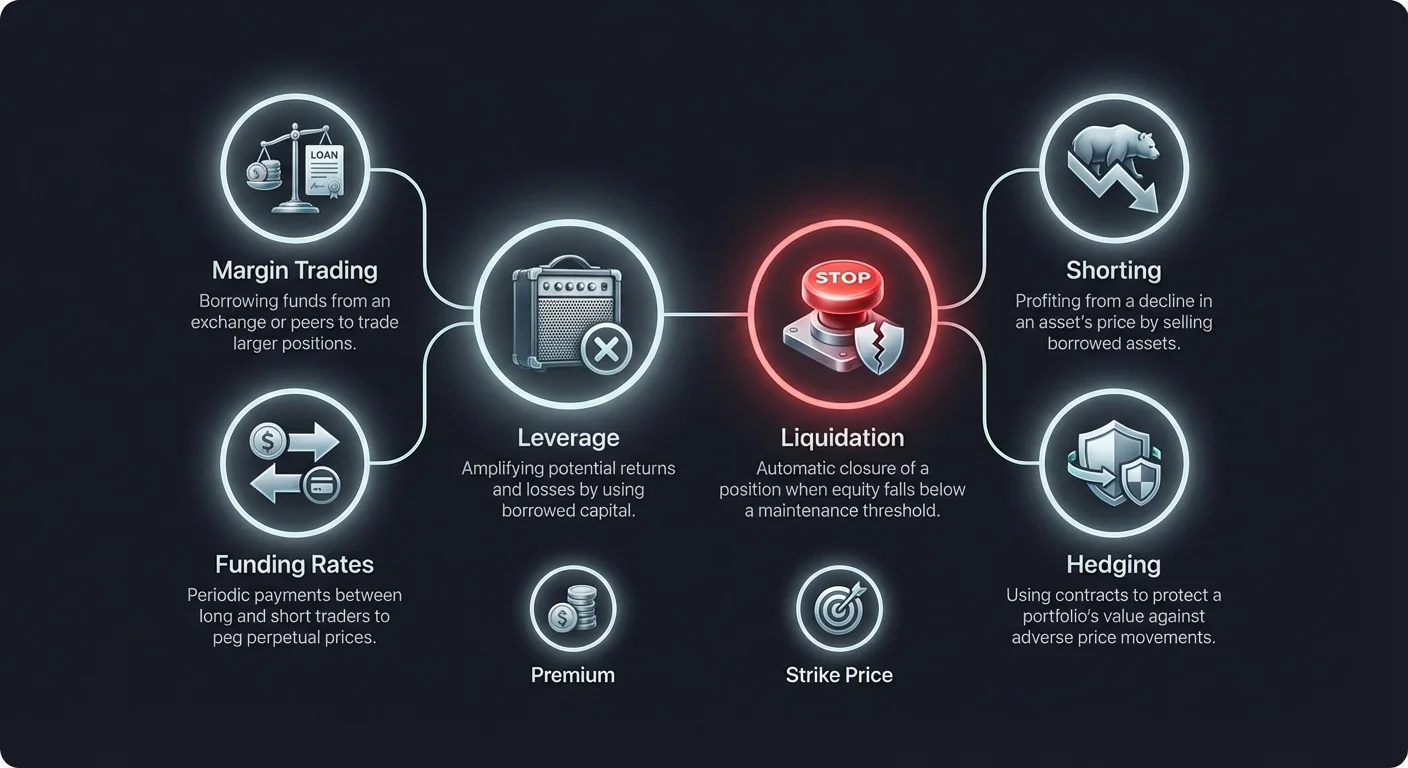

Ставката за финансиране е периодично плащане, разменяно между дълги и къси търговци. Ако перпетуалната цена е по-висока от спот цената, ставката за финансиране е положителна и притежателите на дълги позиции плащат на притежателите на къси позиции. Това мотивира търговците да продават, намалявайки цената. Обратно, ако перпетуалната цена е по-ниска от спот, късите плащат на дългите, насърчавайки покупателното налягане.

Този механизъм гарантира, че цената на дериватива не се отклонява значително от реалната стойност на криптовалутата. За търговците ставките за финансиране представляват разход за поддръжка или потенциален източник на приходи, в зависимост от тяхната пазарна позиция и общото пазарно настроение. Игнорирането на ставките за финансиране може да намали печалбите с времето, особено в силно трендови пазари.

Обяснени инверсните фючърси

Друг вариант, срещан на крипто пазарите, е инверсният фючърсен договор. При стандартните линейни фючърси маржинът и изплащането обикновено са номинирани в стабилна монета като USDT или USDC. При инверсните фючърси договорът е маржиниран и изплащан в основната криптовалута, като Bitcoin или Ethereum.

Тази структура привлича търговци, които искат да натрупат основния актив. Ако търговец отвори дълга позиция в инверсен Bitcoin фючърс и цената се качи, той печели както от увеличението на стойността на договора, така и от апресиацията на Bitcoin-а, който държи като колатерал. Въпреки това рискът също се усилва надолу. Ако стойността на колатерала спадне, цената на ликвидация се достига по-бързо, отколкото при стабилна монета.

Основите на търговията с опции

Търговията с опции предоставя различен набор от стратегически възможности в сравнение с фючърсите. Опционният договор дава на купувача правото, но не и задължението, да купи или продаде актив на конкретна цена на или преди определена дата. Това различие е от съществено значение. Докато фючърсите ангажират търговеца със сделка, опциите предлагат избор да се осъществи търговията само ако е печеливша.

Има два основни типа опции: кол и пут. Кол опцията дава на притежателя правото да купи актива. Това обикновено се използва, когато търговец очаква цени да се качат. Пут опцията дава на притежателя правото да продаде актива, което е полезно при очакван спад на цените.

Механики на кол и пут

При купуване на кол опция търговецът плаща такса, известна като премия. Ако пазарната цена се качи над „стрийк цената“ (съглашената цена в договора) плюс платената премия, търговецът печели. Ако цената остане под стрийк цената, търговецът просто позволява на опцията да изтече. Загубата е ограничена строго до платената премия предварително.

Пут опциите работят обратно. Купувачът на пут опция печели, ако пазарната цена падне под стрийк цената. Това прави пут опциите ефективна застраховка. Например, притежател на Bitcoin, притеснен от краткосрочен срив на пазара, може да купи пут опции. Ако пазарът се срине, печалбата от пут опцията компенсира загубата в стойността на притежанията му.

Американски срещу европейски опции

Опциите се класифицират допълнително според момента, в който могат да бъдат упражнени. Американските опции позволяват на притежателя да упражни правото си да купи или продаде по всяко време преди датата на изтичане. Тази гъвкавост предлага по-голям стратегически контрол, но често изисква по-висока премия.

Европейските опции, от друга страна, могат да бъдат упражнени само на точната дата на изтичане. Макар по-малко гъвкави, те са често срещани на институционалния крипто пазар и често идват с по-ниски премии. Търговците трябва да разберат кой тип опция купуват, тъй като това фундаментално променя стратегията за изход и потенциалната ликвидност на позицията.

| Характеристика | Американски опции | Европейски опции |

|---|---|---|

| Време за упражняване | По всяко време преди изтичане | Само на датата на изтичане |

| Гъвкавост | Висока | Ниска |

| Цена на премията | Обикновено по-висока | Обикновено по-ниска |

Шортване и пазарни спадове

Шортването е търговска стратегия, използвана за печалба от спад в цената на актив. В контекста на криптовалути шортването позволява на търговците да печелят дори когато пазарът влиза в меча фаза. Механиката включва заемане на актив и продажба на текущата пазарна цена. Целта на търговеца е да откупи актива по-късно на по-ниска цена, за да го върне на кредитора.

Разликата между цената на продажбата и цената на откупуване представлява печалбата. Например, ако търговец шортне Bitcoin на $50,000 и го откупи на $40,000, той печели $10,000 на единица, минус такси. Тази възможност добавя дълбочина към пазара, позволявайки откриване на цени в двете посоки, а не само нагореща спекулация.

Рискове на късите позиции

Докато шортването предлага потенциал за печалба по време на спадове, то носи уникален профил на риск. При купуване на актив (дълга позиция) максималната загуба е ограничена до инвестираната сума; цената не може да падне под нулата. При шортване обаче потенциалната загуба е теоретично неограничена.

Ако цената на актива се качи вместо да спадне, търговецът трябва да го откупи на по-висока цена, за да затвори позицията. Тъй като няма теоретически таван на колко високо може да отиде цената на криптовалута, загубите могат да се натрупат бързо. Това е особено опасно в крипто, където цените могат да се удвоят или утройчат за кратко време.

Шорт сквийзовете се случват, когато силно шортнат актив неочаквано се качи в цена. Докато шорт продавачите тичат да откупят актива, за да ограничат загубите си, покупателното им налягане качва цената още по-високо. Това принуждава повече шорт позиции да се ликвидират, създавайки обратна връзка от качващи се цени и каскадни ликвидации.

Методи за шортване

Има няколко начина да се осъществи къса позиция. Маржин търговията е най-директният метод, при който борсата заема актива директно на търговеца. Фючърсните договори са друг популярен инструмент, тъй като позволяват отваряне на къси позиции без да се работи с основния актив.

Инверсните борсови търгувани продукти (ETP) и лостовите токени също предлагат шорт експозиция. Това са финансови продукти, проектирани да се движат в противоположна посока на основния актив. Например, токен „3x Short BTC“ цели да се увеличи с 3% за всяко 1% спадане на цената на Bitcoin. Тези продукти опростяват процеса, като премахват необходимостта от управление на маржин или заемане ръчно, макар да носят собствени рискове, свързани с ребалансиране и износване.

Маржин търговия и лост

Маржин търговията е практиката на използване на заети средства за търгуване на финансов актив. Този зает капитал действа като лост, позволявайки на търговеца да отвори позиция, по-голяма от тази, разрешена от реалния му сметъчен баланс. Средствата обикновено се предоставят от борсата или други потребители на платформата, които печелят лихва по заема.

Основната полза от маржин търговията е капиталовата ефективност. Търговецът може да получи експозиция към голяма позиция с относително малка начална капиталова сума, известна като колатерал. Ако търговията е успешна, процентното възвръщане на капитала на търговеца се увеличава.

Изчисляване на механиките на лоста

Лостът се изразява като съотношение, като 2:1, 10:1 или дори 100:1. Съотношение на лост 10:1 означава, че за всеки $1 от собствения си капитал търговецът контролира $10 от актива. Ако цената на актива се движи с 1% в желаната посока, търговецът печели 10% от капитала си (минус такси).

Въпреки това лостът работи в двете посоки. Движение от 1% срещу позицията води до 10% загуба на капитала. Това усилване на волатилността е причината лостът да се счита за нож с две остриета. Високите съотношения на лост оставят много малко място за пазарен шум. При сценарий с 100x лост, дори 1% движение на цената срещу търговията може да доведе до пълна загуба на колатерала.

Маржин за поддръжка и ликвидация

За да поддържа отворена лостова позиция, търговците трябва да поддържат минимално ниво на капитал, известно като маржин за поддръжка. Ако пазарът се движи срещу търговията и капиталът на сметката падне под този праг, борсата ще инициира маржин кол.

В традиционните финанси маржин колът включва искане към търговеца да внесе повече средства. На бързия крипто пазар обаче борсите често използват автоматични двигатели за ликвидация. Ако маржинът за поддръжка бъде нарушен, системата автоматично затваря позицията, за да предотврати загубата да надхвърли колатерала. Този процес, известен като ликвидация, често идва с допълнителни такси и води до загуба на началната инвестиция.

| Съотношение на лост | Движение на цената за 100% печалба | Движение на цената за ликвидация (прибл.) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Стратегии за търговия с договори

Търговците използват различни стратегии при работа с договори и деривативи. Тези подходи варират в зависимост от хоризонт на времето, толерантност към риск и пазарни условия. Разбирането на тези стратегии помага при избора на подходящия инструмент за конкретното пазарно виждане.

Скалпингът е стратегия с висока честота, при която търговците целят печалби от малки промени в цените. Скалпърите могат да осъществят десетки или стотици сделки за един ден. Деривативи като перпетуални фючърси често се предпочитат заради високата ликвидност и тесни спредове. Лостът често се използва, за да направи малките движения на цените значимите за печалбата.

Суинг търговия и хеджиране

Суинг търговията включва държане на позиции за няколко дни или седмици, за да се уловят значителни пазарни движения. За разлика от скалпърите, суинг търговците са по-малко загрижени за минутна волатилност. Те разчитат на технически анализ за идентифициране на тенденции. Търговията с договори позволява на суинг търговците да печелят от както бичи, така и мечи тенденции с равна лекота.

Хеджирането е стратегия за управление на риска, а не за търсене на печалба. Инвеститорите, държащи големи количества физическа криптовалута, могат да използват къси договори, за да защитят стойността на портфолиото си. Ако пазарът спадне, печалбата от късия договор компенсира спадът в стойността на портфолиото. Това е често срещано сред миньорите, които искат да фиксират приходите си срещу волатилност на цените.

Възможности за арбитраж

Арбитражът включва използване на ценови несъответствия между различни пазари или инструменти. При търговия с договори честа стратегия е арбитраж на ставка за финансиране. Ако ставката за финансиране на перпетуален договор е висока, търговецът може да продаде перпетуалния договор и да купи спот актива.

По този начин той улавя плащането за финансиране, като остава неутрален към пазара, тъй като дългата спот позиция и късата фючърс позиция анулират ценовия риск. Тази стратегия изисква прецизно изпълнение и разбиране на включените разходи, но предлага начин да се генерира доходност с намалена експозиция към посоки на цените.

Такси и разходи при търговия с деривативи

Търговията с деривативи включва сложна структура от такси, която може значително да повлияе на печелившостта. За разлика от спот търговията, която обикновено включва проста транзакционна такса, деривативите носят текущи разходи, които трябва да се включат в всяка стратегия.

Най-често срещаните разходи са транзакционните такси, често разделени на мейкър и тейкър такси. Мейкърите, които предоставят ликвидност чрез лимит ордери, обикновено плащат по-ниски такси или дори получават рефунди. Тейкърите, които изпълняват маркет ордери, премахващи ликвидност, плащат по-високи такси. Стратегии с висока честота като скалпинг са особено чувствителни към тези транзакционни разходи.

Разходи за финансиране и заемане

За перпетуалните фючърси ставката за финансиране е променлив разход. Макар да може да бъде източник на доход, често е разход за пренаселената страна на пазара. По време на силен бичи пазар дългите търговци може да плащат значителни суми за финансиране, за да поддържат позициите си.

При маржин търговията лихвата за заемане се начислява върху средствата, използвани за лост на позицията. Тази лихва се натрупва с времето, обикновено на часова или дневна база. За дългосрочни позиции тези лихви могат да станат значителни, намалявайки потенциалните печалби от търговията. Таксите за ликвидация са друг потенциален разход, начислявани ако позицията бъде принудително затворена, добавяйки още към финансовата загуба.

Екзотични инструменти и продукти

Освен стандартните фючърси и опции, крипто пазарът предлага различни „екзотични“ инструменти. Тези продукти често са проектирани да опаковат сложни търговски стратегии в по-прости токени или договори. Въпреки това простотата в изпълнението често маскира сложност в структурата и риска.

Лостовите токени са един такъв пример. Това са активи, търгувани на спот пазари, но представляващи лостова позиция на фючърсен пазар. Например, токен „3x Long ETH“ автоматично управлява 3x лостова позиция в Ethereum. Токенът се ребалансира ежедневно, за да поддържа целевия лост.

Рискове от волатилност и износване

Основният риск при лостовите токени и подобни структурирани продукти е износването от волатилност. Тъй като токените се ребалансират ежедневно, те показват слабо представяне на чупещи или странични пазари. Ако цената на актив се качи с 10% един ден и спадне с 10% на следващия, притежателят на основния актив губи около 1%. Притежателят на лостов токен би загубил значително повече поради математическите компаундиращи ефекти от ребалансирането.

Други екзотични инструменти включват move договори, които позволяват на търговците да залагат на големината на ценовото движение, а не на посоката. Това са чисто волатилностни залагания. Макар да предлагат уникални начини за печалба от пазарната несигурност, те изискват софистицирано разбиране на пазарните механики и имплицитната волатилност.

Регулаторната среда

Регулаторната среда за крипто деривативи е фрагментирана и развиваща се. Различните юрисдикции гледат на тези инструменти през различни очила, създавайки сложна среда за съответствие за глобалните платформи и търговци.

В някои региони крипто деривативите са строго регулирани. Платформите трябва да се регистрират при финансовите власти, да внедрят строги протоколи за познаване на клиента (KYC) и да спазват изисквания за капитал. Тези регулации често ограничават количеството лост, достъпно за търговци на дребно, за да ги защитят от прекомерен риск.

Забрани и ограничения

Други юрисдикции са заели по-забранителен подход. Няколко държави са забранили продажбата на крипто деривативи на търговци на дребно напълно, позовавайки се на високия риск от загуби и сложността на продуктите. В тези региони само професионални или институционални инвеститори имат достъп до тези пазари.

Липсата на единна глобална рамка означава, че достъпността на конкретни инструменти като бинарни опции или фючърси с висок лост зависи значително от местоположението на потребителя. Търговците често са изправени пред гео-блокиране или са пренасочени към специфични дъщерни компании на борси, които спазват местните закони. Работата на нерегулирани платформи носи риск от внезапна прекъсване на услугата или липса на правни средства при спорове.

Централизирани срещу децентрализирани деривативи

Мястото, където се търгуват деривативите, фундаментално влияе на профила на риска и потребителското изживяване. Централизираните борси (CEX) исторически доминират пазара. Те предлагат дълбока ликвидност, високоскоростни двигатели за съчетаване и поддръжка на клиенти. CEX действат като хранители на средствата, което означава, че търговците трябва да доверят платформата да пази активите им.

Централизираните платформи са по-лесни за начинаещите. Те предлагат фиат входящи рампи, позволяващи на потребителите да внасят традиционна валута за започване на търговия. Въпреки това те са единични точки на отказ. Ако централизирана борса излезе офлайн по време на висока волатилност, търговците може да не могат да управляват позициите си, водейки до несправедливи ликвидации.

Издигането на децентрализираните деривативи

Децентрализираните борси (DEX) предлагат алтернатива чрез улесняване на търговията чрез смарт договори на блокчейн. В този модел потребителите запазват контрол над средствата си до момента на изпълнение на търговията. Това елиминира риска платформата да управлява зле средствата или да замразява сметки.

Децентрализираните платформи за деривативи узряват, но са изправени пред предизвикателства относно ликвидност и скорост. Транзакциите на веригата могат да бъдат по-бавни и по-скъпи от обновленията в централизирани бази данни. Въпреки това иновации като решения за мащабиране на Layer 2 стесняват този разрив. DEX също предоставят по-голяма поверителност и са достъпни за всеки с портфейл, макар тази отвореност често да ги поставя в конфликт с регулаторните изисквания.

Управление на риска при деривативи

Предвид високите залози на търговията с деривативи, управлението на риска не е опционално; то е от съществено значение за оцеляване. Използването на лост и волатилността на основните активи създават нестабилна среда, където запазването на капитала трябва да е приоритет.

Размерът на позицията е основата на управлението на риска. Търговците никога не трябва да рискуват повече от малък процент от общия си капитал на една сделка. Чрез държане на малки размери на позиции, серия от загуби не води до катастрофален удар по портфолиото. Това е особено важно при бинарни опции и фючърси с висок лост, където пълна загуба е реална възможност.

Стоп-лосове и диверсификация

Стоп-лос ордерът е инструмент, който автоматично затваря позиция, когато цената достигне определено ниво. Той действа като мрежа за безопасност, гарантирайки, че лоша търговия бъде прекъсната, преди да изтощи сметката. На волатилните крипто пазари „гарантираните“ стоп-лосове са ценни, но не винаги достъпни; пропускане може да се случи, когато цената на изпълнение е по-лоша от стоп цената по време на срив.

Диверсификацията през различни стратегии и времеви хоризонти също може да намали риска. Вместо да сложи целия капитал в една високолостова дълга позиция, търговецът може да смеси спот притежания, нисколостови суинги и хеджиращи договори. Този балансиран подход помага да се изглади кривата на капитала и намалява емоционалния стрес, свързан с търговията.

Технически анализ и индикатори

Успешната търговия с деривативи често разчита силно на техническия анализ. Тъй като тези инструменти се използват за спекулация, ценовото действие и пазарното настроение са основни двигатели на вземането на решения. Търговците използват графики за идентифициране на нива на подкрепа и съпротива, тенденции и потенциални точки на обръщане.

Индикатори като Индекса на относителна сила (RSI), Пълзящи средни и Болинджър банди помагат на търговците да оценят пазарния импулс и волатилност. При бинарни опции, където времето е всичко, осцилаторите, указващи свръхкупени или свръхпродадени условия, се използват често. При търговия с фючърси отворения интерес (общият брой на неизпълнените договори) е критичен показател. Качващ се отворен интерес в комбинация с качващи се цени обикновено потвърждава силна тенденция, докато разминаващи сигнали може да предупредят за обръщане.

Заключение

Светът на бинарните опции и екзотичните крипто инструменти предлага обширно множество възможности за търговци, готови да се ангажират със сложност и риск. От простотата на бинарните резултати до перпетуалните механики на фючърсите и стратегическата дълбочина на опциите, тези инструменти позволяват прецизно изразяване на пазарни виждания. Те позволяват стратегии, които надхвърлят простото апресиране, позволявайки печалби при спадащи пазари, хеджиране срещу загуби и капитализиране на волатилността.

Въпреки това тези инструменти са мощни инструменти, които изискват уважение. Включването на лост, заплахата от ликвидация и особеностите на ставките за финансиране и премиите създават среда, където грешките са скъпи. Регулаторната среда добавя още един слой за обмисляне, тъй като достъпът до тези пазари варира значително по юрисдикции. Успехът изисква не само способност да предсказва движенията на цените, но и дисциплиниран подход към управлението на риска и задълбочено разбиране на договорите.

Деривативите усилват както ефективността на капитала ви, така и скоростта, с която можете да го загубите.