Пазарът на криптовалути функционира върху раздвоена структура, която разделя участниците от розничната търговия от мащабния институционален капитал. Докато индивидуалните търговци обикновено взаимодействат с удобни за потребителя интерфейси на борси, институционалните инвеститори се движат в напълно различна екосистема, проектирана за голям обем и поверителност. Разбирането на разликата между тези две среди е от съществено значение за осъществяването как функционира ликвидността на цифровите активи на глобално ниво. Инфраструктурата, поддържаща търговия на стойност сто долара, фундаментално се различава от системите, необходими за преместване на сто милиона долара без да срине пазара.

Розничните борси служат като видимото лице на крипто индустрията. Те предоставят публични книги с поръчки, където поръчки за покупка и продажба се съчетават в реално време. Тези платформи поставят приоритет на достъпността и лекотата на използване. Напротив, институционалните търговски пултове, често наричани Over-the-Counter (OTC) пултове, функционират в сянката на публичния пазар. Те улесняват директни транзакции между две страни, често заобикаляйки публичните книги с поръчки напълно. Това разделение гарантира, че масивните потоци на капитал не нарушават ценовата стабилност за по-широкия пазар.

Механизмите на розничните борси

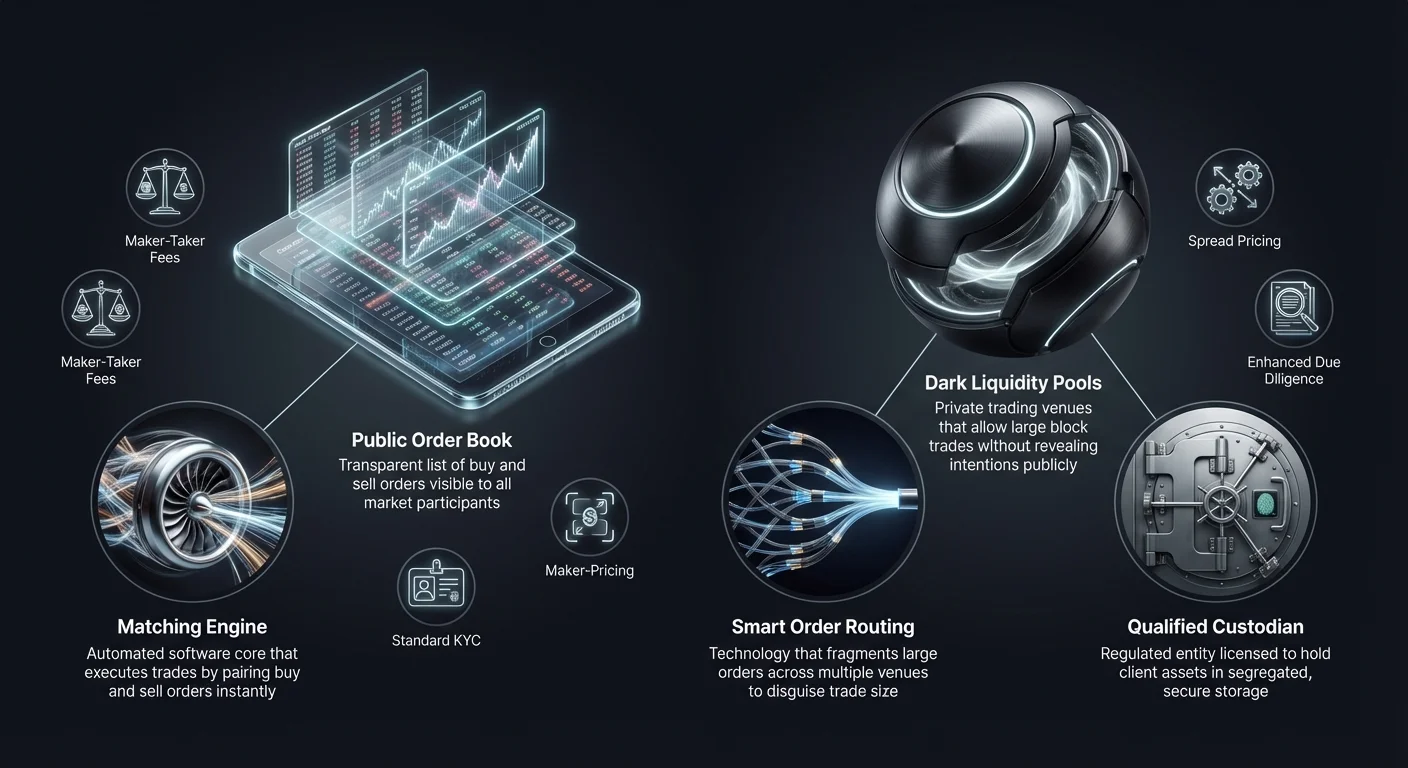

Розничните крипто борси функционират подобно на традиционните брокерски компании за акции, но с отличителни оперативни нюанси. Те действат като посредници, които държат клиентските средства и улесняват търговията чрез централен лимитен книга с поръчки. Когато потребител постави пазарна поръчка, двигателят за съчетаване на борсата я съчетава с най-добрата налична лимитна поръчка от други потребители. Този процес създава незабавна ликвидност за малки и средни търговски сделки. Видимостта на книгата с поръчки позволява на търговците да виждат дълбочината на пазара, която представлява обема на поръчки за покупка и продажба на различни ценови нива.

Динамика на книгата с поръчки

Централният компонент на рознична борса е публичната книга с поръчки. Тя показва прозрачен списък на разнообразни пазарни участници, готови да купуват или продават активи на конкретни цени. Тази прозрачност е полезна за откриване на цени, тъй като позволява на всички участници да виждат текущото пазарно настроение и баланс между предлагане и търсене. Въпреки това, тази видимост се превръща в недостатък за големи сделки. Ако търговец се опита да продаде масивно количество Bitcoin в публична книга с поръчки, други пазарни участници могат да реагират мигновено, като свалят цената, преди сделката да е завършена.

Двигатели за съчетаване и латентност

Розничните платформи конкурират силно по скорост и ефективност на своите двигатели за съчетаване. Двигателят за съчетаване е софтуерното ядро, което поддържа книгата с поръчки и изпълнява сделките. За розничните търговци скоростта често е въпрос на удобство или основно изпълнение на стратегия. Високопроизводителните двигатели гарантират, че потребителите изпитват минимално забавяне между кликването на „купувам“ и получаването на активите си. Тази инфраструктура е проектирана да обработва хиляди малки транзакции в секунда, а не една-единствена масивна, сложна блокова сделка.

Достъпност и потребителски интерфейс

Основната цел на инфраструктурата на розничните борси е намаляване на бариерите за влизане. Платформите интегрират портали за фиатни плащания, позволявайки на потребителите да внасят държавна валута чрез банкови преводи или кредитни карти. Потребителският интерфейс е проектиран да е интуитивен, често скривайки сложностите на блокчейн разплащанията от потребителя. Въпреки че това опростява преживяването, често означава, че потребителят няма директен контрол върху частните ключове по време на търговския процес. Инфраструктурата поставя приоритет на свързаността и потребителското преживяване пред персонализираните нужди от поверителност на по-големите субекти.

Институционална OTC търговска архитектура

Институционалните търговски пултове функционират на базата на дискретност и агрегиране на ликвидност. OTC търговията включва директен обмен на активи между две контрагенти, често улесняван от специализиран пулт или брокер. Този метод е стандарт за лица с високо богатство, хедж фондове и корпоративни хазнаи, които искат да влязат или излязат от големи позиции. Инфраструктурата тук не разчита на една-единствена публична книга с поръчки, а на мрежа от доставчици на ликвидност и частни комуникационни канали.

Минимизиране на пазарното въздействие

Основната цел на институционален OTC пулт е минимизиране на пазарното въздействие. Когато голяма поръчка за покупка удари публична борса, тя може да предизвика „хлъзгане“, където цената се повишава, докато купувачът изчерпи всички налични поръчки за продажба на по-ниски цени. OTC пултовете убягват това, като фиксират цена за целия блок. Пултът поема риска да придобие активите и ги доставя на клиента на уговорената ставка. Това гарантира, че институционалният купувач не повишава случайно цената срещу себе си, докато опитва да запълни позиция.

Smart Order Routing (SOR)

Софистицираните институционални платформи използват технология Smart Order Routing за намиране на ликвидност. Вместо да разчитат на една борса, SOR се свързва с множество басейни на ликвидност, други OTC пултове и различни борси едновременно. Тя разбива голяма поръчка на по-малки фрагменти и ги изпълнява в различни места интелигентно. Това раздробяване маскира истинската големина на сделката и предотвратява високочестотните търговци в публичните борси да предизвикат институционалната поръчка.

Principal срещу Agency търговия

Институционалните пултове обикновено функционират по модел principal или agency. В модел principal пултът използва собствения си капитал, за да купи актива от клиента или да го продаде на него. Те действат като директен контрагент и поемат пазарен риск. В модел agency пултът действа строго като посредник, намирайки контрагент от името на клиента без да използва собствения си баланс. Изборът на модел влияе на ценовата структура и скоростта на разплащане, тъй като principal търговията често предлага по-бързо изпълнение на малко по-висока цена.

Сравнителни модели на такси

Моделите на приходи за розничните борси и институционалните пултове се различават значително. Розничните платформи обикновено разчитат на прозрачен график на такси, базиран на търговския обем. Това често включва модел „maker-taker“. „Maker“, който предоставя ликвидност на книгата с поръчки чрез поставяне на лимитна поръчка, плаща по-ниска такса. „Taker“, който премахва ликвидност чрез изпълнение на пазарна поръчка, плаща по-висока такса. Тези такси обикновено са процент от общата стойност на транзакцията и се начисляват изрично върху цената на сделката.

Ценообразуване на базата на спред в OTC

Институционалните OTC пултове рядко начисляват отделна комисионна такса. Вместо това те използват модел „спред“ или „all-in“ ценообразуване. Когато клиент поиска котировка за покупка на Bitcoin, пултът предоставя цена, която е леко по-висока от текущата пазарна ставка. Разликата между пазарната ставка и котираната цена е спредът, който представлява маржа на печалба на пулта. Това позволява на институциите да изпълняват големи сделки с една-единствена, предвидима цена, известна предварително, опростявайки счетоводството и анализа на разходите за фирмата.

Маркетинг „без такси“ срещу реалността

Някои рознични платформи и услуги за сваляне се рекламират като „zero-fee“ борси. В реалността тези платформи често прилагат институционалния модел на спред за рознични потребители. Докато няма отделна позиция за комисионна в бележката за сделката, цената, която потребителят плаща за актива, е леко надутa в сравнение с чистата пазарна спот цена. Този подход опростява потребителското преживяване, като премахва сложни изчисления на такси, но изисква от търговците да бъдат бдителни относно обменния курс, който приемат, за да гарантират, че остава конкурентен.

Икономика на нирове по обем

И розничните, и институционалните среди предлагат стимули за висок обем, но механизмите се различават. Розничните борси използват нирове, където таксите спадат с увеличаване на 30-дневния търговски обем. Това насърчава честа търговия и лоялност към една платформа. Институционалното ценообразуване е по-динамично и подлежащо на преговори. Пулт може да предложи по-тесен спред за конкретна сделка, ако пазарните условия са благоприятни или ако пултът трябва да освободи инвентар. Ценовите отношения в света на OTC често са релационни, а не алгоритмични.

Анализ на ликвидността и хлъзгането

Ликвидността се отнася до лекотата, с която актив може да бъде преобразуван в пари в брой или друг актив без да повлияе на цената му. В контекста на крипто инфраструктурата ликвидността е определящият фактор, който разделя розничните и институционалните места. Розничните борси разчитат на „дълбочината“ на тяхната книга с поръчки. Ако книгата с поръчки е тънка, дори умерена сделка може да предизвика значително ценово движение. Институционалните пултове имат достъп до „дълбока“ ликвидност, често от миньори, ранни последователи или други институции, позволявайки им да абсорбират натиск от продажби, който би потопил рознична книга с поръчки.

| Характеристика | Рознична борса | Институционален OTC пулт |

|---|---|---|

| Основна ликвидност | Публична книга с поръчки | Частни мрежи/басейни |

| Откриване на цени | Прозрачно/в реално време | Непрозрачно/преговаряно |

| Риск от хлъзгане | Висок за голям обем | Минимален (фиксирана цена) |

Разбиране на хлъзгането

Хлъзгането е разликата между очакваната цена на сделка и цената, на която сделката се изпълнява. В рознична борса хлъзгането се случва по време на висока волатилност или ниска ликвидност. Ако търговец стартира пазарна поръчка за покупка на 10 BTC, но най-ниските поръчки за продажба общо са само 5 BTC, двигателят за съчетаване ще продължи да купува на все по-високи цени, докато поръчката не се запълни. Това води до средна цена на влизане значително по-висока от началното пазарно показване.

OTC басейни на ликвидност

OTC пултовете създават буфер срещу хлъзгането чрез използване на басейни на ликвидност, които не са видими за обществеността. Тези тъмни басейни позволяват на институциите да търгуват големи блокове без да сигнализират намеренията си към по-широкия пазар. Като запазват тези транзакции частни до тяхното разплащане, пултът предотвратява панически продажби или FOMO (Fear Of Missing Out) покупки, които обикновено следват разкриването на движение на „кит“ в публичен блокчейн експлорер или борсов канал.

Въздействие върху разплащането

Скоростта на разплащането също влияе на ликвидността. В розничната търговия разплащането е обикновено незабавно в рамките на вътрешния регистър на борсата. Потребителят вижда актуализация на баланса незабавно. В институционален OTC разплащането може да бъде отложено (T+1 или край на деня за телеграфни преводи). Въпреки това цената е фиксирана в момента на споразумението за сделка. Това разделение на изпълнението на сделка и окончателното разплащане позволява на институциите да управляват паричните потоци и ликвидността без незабавното налягане да предплащат всяка транзакция на публична площадка.

Инфраструктура за опазване и сигурност

Сигурностните инфраструктури за рознични и институционални платформи са фундаментално различни поради мащаба на активите. Розничните борси обикновено използват комбинация от горещи (онлайн) и студени (офлайн) портфейли за управление на потребителските средства. Горещият портфейл обработва незабавни тегления и търговска ликвидност, докато голяма част от активите се съхраняват в студено съхранение. Въпреки това розничните потребители обикновено разчитат на вътрешните сигурностни протоколи на борсата и нямат сегрегирани on-chain акаунти.

Квалифицирани опазители

Институционалните клиенти често изискват използване на „Qualified Custodian“. Това е регулаторно обозначение за субекти, лицензирани да държат клиентски активи. Институционалната инфраструктура разделя търговската площадка от доставчика на опазване. Това сегрегиране на задълженията гарантира, че дори ако търговският пулт фалира, активите на клиента остават сигурни в сегрегиран хранилище. Coinbase Institutional, например, пази милиарди в активи чрез този сегрегиран модел, предоставяйки слой на доверие, от съществено значение за корпоративното управление.

Протоколи за студено съхранение

За високобютжетни OTC пултове и институционални опазители студеното съхранение включва сложни физически и цифрови мерки за сигурност. Това често включва многосигнатурни портфейли, където частните ключове са разделени и съхранявани в географски разпределени, сигурни локации. Изпълнението на транзакция от тези хранилища изисква множество оторизирани лица да подпишат, често с времеви забавяния. Това рязко контрастира с розничната сигурност, която обикновено разчита на 2FA (Two-Factor Authentication) и имейл потвърждения за тегления.

Одит и застраховане

Институционалната инфраструктура обикновено идва с по-високи стандарти за одит и застраховане. Опазителите, обслужващи хедж фондове и корпорации, преминават редовни SOC 1 и SOC 2 одити, за да потвърдят сигурностните си контроли и финансова стабилност. Освен това те често носят търговски полиси за застраховане срещу престъпления, покриващи потенциално кражба или загуба на активи. Въпреки че някои топ рознични борси са приели тези стандарти, те са задължително минимално изискване за всяка платформа, обслужваща институционален капитал.

Регулаторни и съответствия рамки

Регулаторният пейзаж определя много от инфраструктурните разлики между розничната и институционалната търговия. Розничните борси трябва да спазват Know Your Customer (KYC) и Anti-Money Laundering (AML) закони, изисквайки от потребителите да качват документи за самоличност. Въпреки това процесът на проверката често е автоматизиран и проектиран за скорост, за да onboard-не хиляди потребители бързо.

Подобрено проучване

Институционалните пултове извършват Enhanced Due Diligence (EDD). Това надхвърля простата проверка на самоличност. Пултовете трябва да проверят източника на средствата, корпоративната структура на контрагента и крайната възползваща се страна на субекта. Този процес е ръчен, строг и времеемък. Той гарантира, че големи блокове капитал, влизащи в крипто пространството, са легитимни и съответстващи на глобалните банкови регулации. Този ниво на проверка е необходимо, защото институционалните сделки често са достатъчно големи, за да задействат банкови сигнали и регулаторни одити.

Географски ограничения

Съответствието с регулациите също определя къде тези услуги могат да функционират. Някои OTC пултове са лицензирани само в конкретни юрисдикции, като Ню Йорк (под BitLicense) или конкретни европейски държави. Розничните борси често хващат по-широката мрежа, но могат да ограничат конкретни функции, като фючърси или маржинова търговия, базирано на локацията на потребителя. Институционалните пултове трябва да навигират сложна мрежа от трансгранични финансови регулации, за да разплащат легално сделки между международни субекти.

Инфраструктура за данъчни отчети

За розничните търговци данъчните отчети често са въпрос на сваляне на CSV файл с историята на транзакции и импортиране в данъчно ПО. Институционалните платформи предоставят персонализирани инструменти за данъчни отчети, които се интегрират директно с корпоративно счетоводно ПО. Тъй като свалянията и сделките са данъчно облагаеми събития, точността на проследяването на базата на разходите за милиони долари активи е критична. Институционалната инфраструктура поддържа конкретни счетоводни методи като FIFO (First-In, First-Out) или идентификация на конкретни лотове за оптимизиране на данъчните задължения.

Ролята на платформите за сваляне

Някъде между традиционните рознични борси и институционалните пултове са платформите за сваляне. Тези услуги предлагат опростен механизъм за преобразуване на един актив в друг. За разлика от търговска борса, където потребителите спекулират върху ценовото направление, платформите за сваляне са основно фокусирани върху полезност. Те са проектирани за потребители, които трябва да обменят конкретни токени за диверсификация на портфолиото или полезност, а не за активно генериране на печалба.

Неопазващ характер

Много платформи за сваляне функционират на неопазваща основа. Тази инфраструктура позволява на потребителите да търгуват директно от своите частни портфейли без да внасят средства в централизирана борса. Това съответства на етоса на децентрализацията и намалява контрагентския риск, тъй като платформата никога не държи средствата на потребителя. За розничните потребители това предлага ниво на сигурност, подобно на институционалното сегрегиране, но без сложните правни рамки.

Кросчейн възможности

Инфраструктурата за сваляне често се специализира в кросчейн интероперабилност. Докато традиционните борси са изолирани екосистеми, модерните платформи за сваляне свързват различни блокчейни (напр. сваляне на Bitcoin срещу токен на базата на Ethereum). Това изисква сложна бекенд технология, която взаимодейства с множество блокчейн мрежи едновременно. За институциите тази възможност е жизненоважна за преместване на капитал между различни протоколи на децентрализирани финанси (DeFi) без да навигират множество логини в централизирани борси.

Автоматизация и скорост

Платформите за сваляне използват автоматизация за предоставяне на мигновени котировки и изпълнение. Те често агрегират ставки от различни други борси, за да предложат конкурентна цена. Тази технология отразява Smart Order Routing, използван от институционалните пултове, но опакована за розничния потребител. Тя демократизира достъпа до ефективно ценообразуване, въпреки че потребителите все още трябва да са нащрек за такси на базата на спред, типични за тези удобни среди „без нужда от акаунт“.

Оперативни рискове и съображения

Всяко търговско място носи специфични рискове. Розничните борси са централизирани цели за хакери. Ако горещият портфейл на рознична борса бъде компрометиран, потребителските средства могат да бъдат откраднати. Розничните потребители също са изправени пред риск от фалит на платформата, където борсата може да не държи 1:1 резерви за клиентските депозити. Този риск се смекчава чрез използване на платформи, предоставящи Proof of Reserves, но остава централна загриженост за розничния сектор.

Контрагентски риск в OTC

Институционалната OTC търговия минимизира риска от хакване чрез студено съхранение, но въвежда контрагентски риск. В сделка има кратък интервал, в който една страна е изпратила средства, а другата още не е отвърнала. Въпреки че услугите за ескроу и установени слоеве за разплащане смекчават това, репутацията на OTC пулта е paramount. Институциите силно разчитат на правната изпълнимост на споразуменията си за сделки и финансовата солвентност на търговския пулт, за да гарантират, че разплащането се осъществи както е обещано.

Излагане на пазарна волатилност

И двата сектора са изправени пред волатилен риск, но инфраструктурата го обработва различно. Розничните платформи могат да изпитат прекъсвания или „претоварване на системата“ по време на екстремни пазарни движения, заключвайки потребителите извън акаунтите им. Институционалните пултове, функциониращи чрез частни линии и гласово търгуване, обикновено могат да продължат да работят по време на висока волатилност, предоставяйки жизненоважна връзка за големите инвеститори да излязат или влязат в позиции, когато публичната инфраструктура фейлира.

Заключение

Разделението между институционалните крипто търговски пултове и розничните борси не е просто въпрос на размер на акаунта; това е фундаментална разлика в инфраструктурата, моделите на такси и управлението на рисковете. Розничните борси се отличват в предоставянето на достъп, прозрачност и удобни за потребителя интерфейси за широката публика. Те демократизират финансовите услуги, позволявайки на всеки с интернет връзка да участва в икономиката на цифровите активи. Въпреки това публичната им природа и механиките на книгата с поръчки ги правят неподходящи за преместване на масивни количества капитал без значителни разходи.

Институционалните пултове предоставят необходимото противовтежание, предлагайки поверителност, дълбока ликвидност и персонализирано изпълнение, което предпазва големите инвеститори от пазарно хлъзгане. Техните модели на такси, базирани на спред вместо комисионни, съответстват на нуждите на корпоративните хазнаи и хедж фондове. С узряването на крипто пазара технологията, задвижваща двата сектора, продължава да се сближава, като розничните платформи приемат институционално ниво сигурност, а институционалните пултове интегрират скоростта и автоматизацията на розничните приложения.

Изборът между рознична борса и институционален пулт в крайна сметка зависи от това дали търговецът поставя приоритет на незабавна достъпност и прозрачност или качество на изпълнение и поверителност на сделката.