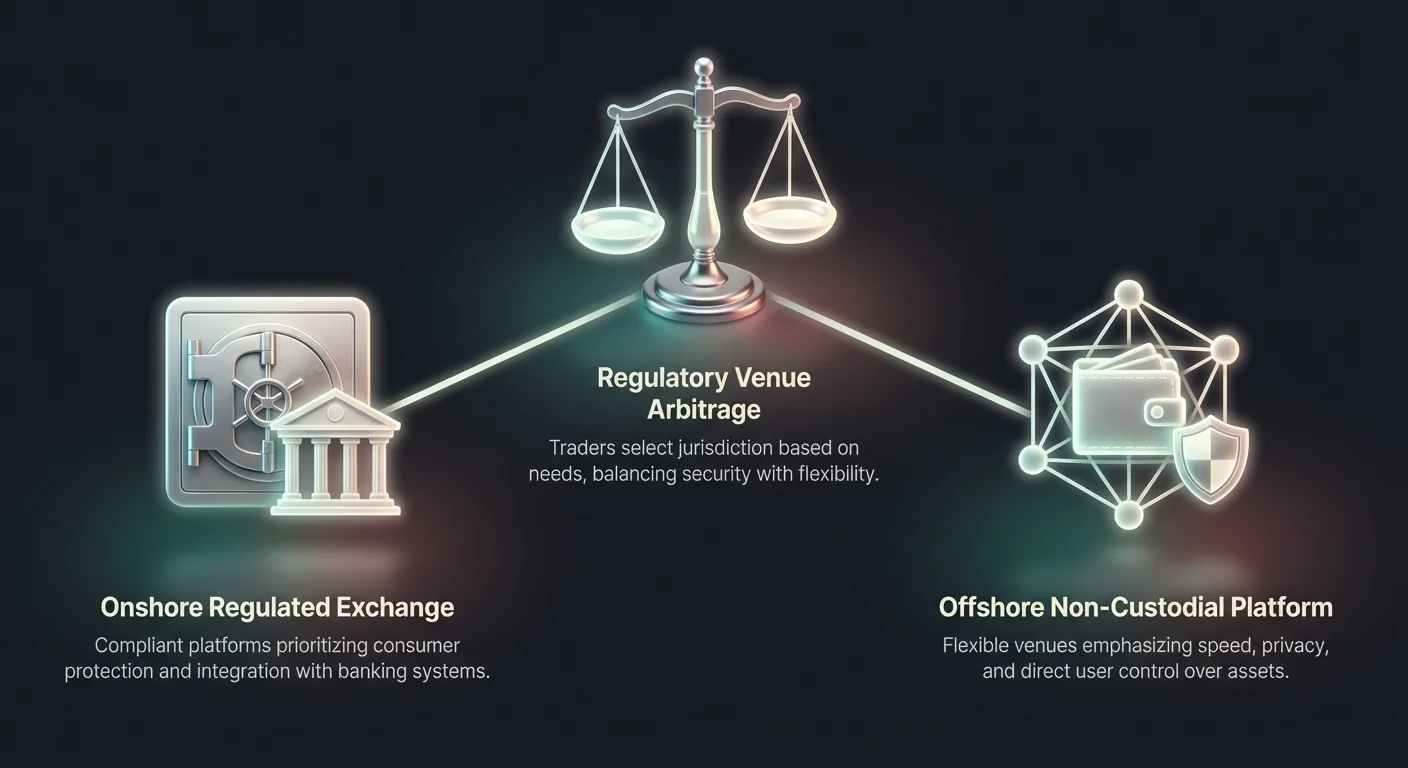

Концепцията за арбитраж на регулаторни площадки се е превърнала в определяща характеристика на глобалния пазар на криптовалути. Това явление включва търговци и субекти, които избират конкретни юрисдикции или типове платформи въз основа на регулаторната среда, която най-добре отговаря на техните оперативни нужди. В пространството на цифровите активи този избор често се разделя между брегово регулирани борси и извънбрегови или децентрализирани алтернативи.

Разбирането на разликите между тези две среди е критично за участниците на пазара. Регулаторната рамка регулира всеки аспект от търговското изживяване, от създаване на акаунт и проверка на самоличност до наличност на активи и отчитане на данъци. Бреговите платформи обикновено поставят приоритет на защитата на потребителите и съответствието с местните закони, докато извънбреговите площадки често наблягат на скорост, поверителност и по-широк достъп до пазара.

Тази разлика създава фрагментирана екосистема, в която потребителското изживяване варира драстично в зависимост от правното местонахождение на платформата. Търговец в Ню Йорк се сблъсква с напълно различен набор от правила и налични инструменти в сравнение с потребител, който получава достъп до глобална платформа за суапове от по-малко регулирана юрисдикция. Разпознаването на тези разлики позволява на участниците да навигират компромисите между сигурност, удобство и функционалност.

Бреговата регулаторна рамка

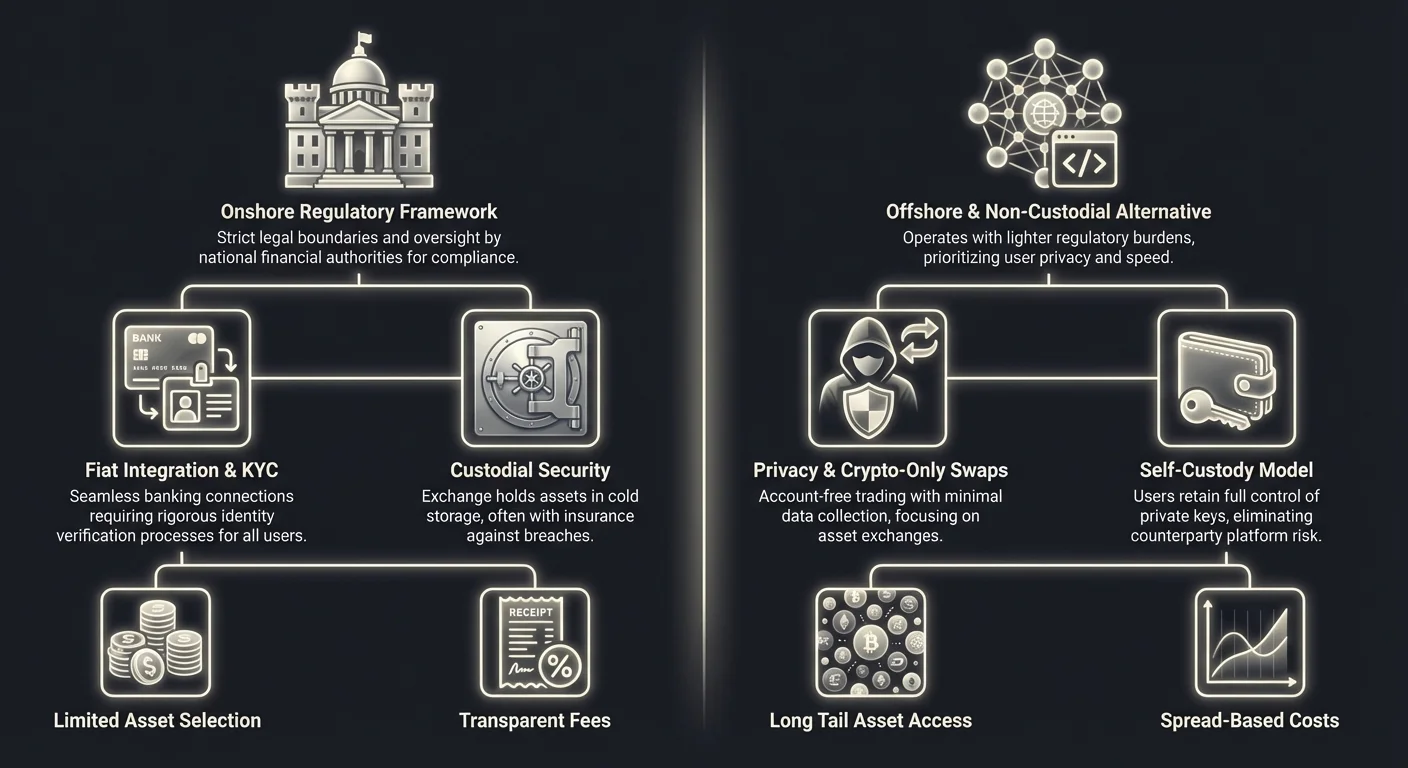

Бреговите борси работят в строги правни граници, зададени от националните финансови власти. Тези платформи са проектирани да се интегрират безпроблемно с традиционната банкова система, предлагайки възможности за внасяне и изтегляне на фиатна валута. За да поддържат лицензите си, те трябва да спазват строги стандарти относно капиталови резерви, киберсигурност и защита на клиентите.

Строго съответствие и надзор

Определящата характеристика на бреговите търговски площадки е спазването им на строги регулаторни изисквания. В юрисдикции като Съединените щати, Европа и Австралия борсите трябва да се регистрират при звена за финансова разузнаване и банкови регулатори. Например платформи, работещи в Ню Йорк, може да се изисква да притежават специфична лиценз като BitLicense или да работят като компания за доверително управление с ограничена цел.

Тези лицензи изискват редовни одити и прозрачни оперативни практики. Регулаторите често изискват борсите да поддържат 1:1 резерв от клиентски активи, гарантирайки, че средствата винаги са налични за теглене. Този ниво на надзор предоставя мрежа от сигурност за потребителите, намалявайки риска от неплатежоспособност или лошо управление, което е тормозило нерегулираните субекти в миналото.

Освен това бреговите платформи често подлежат на специфични задължения за киберсигурност. Те често прилагат сертификати SOC 1 и SOC 2, за да демонстрират ангажимента си към сигурността на данните и оперативната цялостност. Тези сертификати уверяват институционалните клиенти и дребните инвеститори, че вътрешните контроли на платформата са независимо проверени и отговарят на индустриалните стандарти.

Интеграция с фиатното банково дело

Едно от основните предимства на регулираните брегови борси е способността им да обработват транзакции с фиатна валута. Тъй като тези платформи спазват банковите регулации, те могат да поддържат директни отношения с традиционни банки. Това позволява на потребителите да внасят и теглят национални валути като US Dollar, Euro или Australian Dollar чрез банкови преводи или автоматизирани системи за изчистване.

Тази интеграция улеснява безпроблемното изпълнение на големи транзакции. За институционални инвеститори и лица с високо нетно състояние способността да преместват милиони долари в и от крипто пазара чрез съответстващи банкови канали е от съществено значение. Това елиминира триенето и правната несигурност, свързана с използването на посредници или peer-to-peer мрежи за конвертиране на пари в цифрови активи.

Въпреки това тази банкова интеграция идва с ограничения. Потребителите са ограничени до методите на плащане и банковите часове на традиционната финансова система. Банковите преводи може да отнемат дни за изчистване, а банките може да наложат собствени ограничения върху трансферите към крипто свързани субекти. Въпреки тези забавяния, правната яснота на тези транзакции е значителен плюс за корпоративните хазна и мениджъри на активи.

Ограничен избор на активи

Забележителният компромис за сигурността на бреговите платформи е ограниченият избор на търгуеми активи. Регулираните борси трябва да са изключително предпазливи относно криптовалути, които листват. В много юрисдикции листването на токен, който по-късно е класифициран като нерегистрирана ценна книга, може да доведе до тежки правни санкции и мерки за принуда.

В резултат на това бреговите борси обикновено поддържат куратиран списък от утвърдени криптовалути. Активи като Bitcoin и Ethereum са стандартни, заедно с подбор от основни алткойни, които са признати за достатъчно децентрализирани. По-нови, по-спекулативни токени или такива с сложни структури на управление често са изключени от тези платформи, докато регулаторният им статут не се изясни.

Този консервативен подход ограничава инвестиционните възможности за потребителите на бреговите борси. Търговци, търсещи ранък достъп до токени с малка капитализация или експериментални протоколи за децентрализирани финанси, често намират избора на регулираните платформи за недостатъчен. Това ограничение е основен двигател за потребители, които търсят алтернативни площадки извън тези строги ограничения за листинг.

Извънбреговата и некустодиалната алтернатива

В контраст с оградените градини на регулираните борси, извънбреговият и некустодиалният сектор предлага различно ценностно предложение. Тези платформи често работят в юрисдикции с по-леки регулаторни бремена или се структурират като доставчици на софтуер, а не като финансови кустодиани. Тази гъвкавост им позволява да предлагат функции, които са трудни или невъзможни за внедряване под строги брегови режими.

Поверителност и минимално събиране на данни

Едно от основните предимства на извънбреговите и платформите за суапове е запазването на поверителността на потребителите. Много от тези площадки работят на некустодиална основа, което означава, че не вземат в съхранение средства на потребителите. Вместо това те улесняват обмена на активи директно между портфейлите на потребителите или чрез пулове на ликвидност. Тъй като не държат средства, те често имат намалени изисквания за събиране на лични данни.

Този модел „без акаунт“ рязко контрастира с обширното събиране на данни, изисквано от бреговите субекти. Потребителите често могат да изпълняват сделки просто като свържат цифрови портфейл, без да качват правителствена идентификация или доказателство за адрес. Това съответства на етиката на по-широкото крипто движение, което поставя приоритет на финансовата автономия и минимизиране на данните.

За търговци, притеснени от пробиви на данни или кражба на самоличност, способността да търгуват без споделяне на чувствителна лична информация е значително предимство. Това също позволява достъп за неимущи банкова сметка или лица от региони с рестриктивни финансови контроли, предоставяйки глобален портал към икономиката на цифровите активи, независим от локалната банкова инфраструктура.

Скорост и ефективност на суаповете

Оперативният модел на извънбреговите и некустодиалните платформи поставя приоритет на скоростта. Без нужда от ръчно одобряване на акаунти или времена за изчистване на банкови трансфери, търговията може да се осъществи почти мигновено. Автоматизираните платформи за суапове използват смарт договори и агрегация на ликвидност, за да изпълняват сделки за секунди или минути, в зависимост от скоростта на блокчейн мрежата.

Тези платформи често предлагат възможности за „мигновен обмен“. Потребителят изпраща една криптовалута на предоставен адрес и получава желания актив в замяна на предварително уговорена ставка. Този механизъм премахва сложността на книгите с поръчки, спредовете bid-ask и двигателите за съвпадане, намирани на традиционните централизирани борси. Той опростява потребителското изживяване, правейки го достъпно за новобранци, които може да се плашат от професионални търговски интерфейси.

Освен това липсата на обработка на фиат премахва основно стеснение. Тъй като тези платформи се фокусират изключително върху крипто-към-крипто сделки, те не подлежат на банкови часове или празнични затваряния. Пазарът работи 24/7, а изпълнението се финализира веднага щом транзакцията е потвърдена в блокчейна, предлагайки ниво на ликвидност и достъп, което традиционните финансови системи не могат да предложат.

Достъп до дългата опашка от активи

Без строги изисквания за листинг, извънбреговите и платформите за суапове могат да поддържат обширен набор от цифрови активи. Не е необичайно тези площадки да листват стотици или дори хиляди различни токени. Това включва стейбълкойни, приватни койни, токени за управление и нововъзникващи активи от различни блокчейн екосистеми като Solana, Polygon и Avalanche.

Този обширен избор позволява на търговците да изграждат високо диверсифицирани портфейли и да получат достъп до нишови пазари. Потребителите могат да търгуват активи през различни блокчейни, често запълвайки пропуска между несъвместими мрежи. Например потребител може да суапне актив на базата на Bitcoin директно за токен в Ethereum мрежата, процес, който би бил тромав на строго регулирана борса с ограничени двойки.

Способността да получат достъп до „дългата опашка“ от крипто пазара привлича спекулативни търговци и ранни последователи. Тези участници са готови да поемат по-високи рискове за потенциала на по-високи възвръщаемости от непотвърдени активи. Тази среда насърчава иновациите, но също излага потребителите на проекти с по-ниско качество и по-висока волатилност в сравнение с куратираните списъци на бреговите борси.

Триенето от проверка на самоличност (KYC)

Разделението между бреговите и извънбреговите площадки е най-видимо в подхода им към протоколи за Познай своя клиент (KYC). KYC е процесът, чрез който финансовата институция проверява самоличността на клиентите си, за да предотврати пране на пари, измами и финансиране на тероризъм. В крипто пространството KYC е портиерът, който определя кой може да получи достъп до конкретни платформи и услуги.

Ступенчисти системи за проверка

Регулираните брегови борси обикновено прилагат стъпенчат подход към проверка на самоличността. На входното ниво потребителите може да търгуват малки суми след предоставяне на основна информация. Въпреки това, за достъп до по-високи лимити за теглене или внасяне на фиатна валута, потребителите трябва да минат строга проверка. Това често включва качване на снимки с висока резолюция на правителствени ID документи, селфита за разпознаване на лице и сметки за комунални услуги.

Този процес може да бъде натрапателен и времеемък. Проверката може да отнеме от няколко минути до няколко дни, в зависимост от ефективността на платформата и яснотата на предоставените документи. За институционални клиенти процесът е още по-изчерпателен, изисквайки документи за корпоративно учредяване, информация за собственици на ползи и интервюта за съответствие.

Въпреки че тези мерки създават триене, те също изграждат слой от доверие. Потребителите знаят, че другите участници на платформата са проверени, намалявайки вероятността да взаимодействат с незаконни актьори. Тази стерилна среда е предпоставка за много големи инвеститори и корпорации, които не могат законно да търгуват на платформи, които не прилагат строги контроли срещу пране на пари.

Потребителското изживяване „Без KYC“

Напротив, некустодиалните платформи за суапове и извънбреговите площадки често се рекламират с отсъствието на тези бариери. Като структурират услугите си като софтуерни инструменти, а не като финансови посредници, те твърдят, че не подлежат на същите банкови регулации. Това позволява безтриене включване, при което потребител може да започне търговия веднага след посещение на сайта.

Този модел привлича потребители, които ценят скоростта и удобството пред регулаторните гаранции. Той е особено полезен за автоматизирани търговски ботове и алгоритмични стратегии, които изискват мигновено изпълнение без риск от замразяване на акаунт поради флагове за съответствие. Липсата на KYC също предпазва потребителите от риска личните им данни да бъдат хакнати от централизиран сървър, често срещано явление в цифровата ера.

Въпреки това пейзажът „Без KYC“ се сблъсква с нарастващо налягане. Глобалните регулатори работят да затворят тези празнини, а много платформи започват да внедряват „гео-блокиране“, за да предотвратят достъп от строги юрисдикции като САЩ. Това създава игра на котка и мишка, при която платформите и потребителите постоянно се адаптират към променящите се регулаторни граници.

Сигурностни парадигми и съхранение на активи

Сигурностните архитектури фундаментално се различават между бреговите и извънбреговите площадки. Основната разлика е в това кой държи частните ключове на цифровите активи. Бреговите борси обикновено действат като кустодиани, държейки активи от името на потребителя, докато платформите за суапове извън брега често използват некустодиален модел, при който потребителят запазва пълен контрол.

Кустодиални защити и застраховки

Бреговите борси инвестират масивно в инфраструктура за кустодиална сигурност. Голямата част от средствата на потребителите се държи в „студено съхранение“, което означава, че частните ключове са на офлайн устройства, изолирани от интернет. Това предпазва активи от отдалечени хакерски опити. Само малък процент от средствата се държи в „горещи портфейли“, за да улесни незабавни тегления.

За допълнителна защита на потребителите много регулирани борси носят застраховки за престъпления или кражби. Въпреки че тази застраховка рядко покрива компрометирани индивидуални акаунти поради слаби пароли, тя предпазва от големи пробиви на платформата. Освен това в някои юрисдикции фиатните депозити, държани в борсата, може да са допустими за прехвърляне на депозитна застраховка, подобна на банкова сметка.

Тези кустодиални защити предлагат спокойствие на потребители, които не желаят да управляват собствената си сигурност. Борсата поема отговорността за техническата сложност на управлението на ключове. Ако потребител загуби паролата си, има процес за възстановяване. Тази система от подкрепа е критично важна за масовото приемане сред нетехнически потребители.

Некустодиална автономия

Платформите за суапове извън брега и децентрализираните борси прехвърлят отговорността за сигурността към потребителя. При некустодиална търговия активи се преместват директно от личния портфейл на потребителя към смарт договор или доставчик на ликвидност и обратно. Платформата никога не притежава законно средствата. Това елиминира риска борсата да фалира и да отнесе средствата на потребителите, сценарий, известен като контрагентски риск.

Този модел спазва крипто максимата „не твоите ключове, не твоите монети.“ Той гарантира, че потребителят е имунизиран срещу неплатежоспособност на платформата, банкови бягства или регулаторни заплени на активи на борсата. Въпреки това това също означава, че няма линия за подкрепа, на която да се обадите, ако потребител загуби частните си ключове или изпрати средства на грешна адреса.

Сигурността на некустодиалната търговия зависи изцяло от способността на потребителя да защити собствения си портфейл и цялостността на кода на смарт договора. Въпреки че това премахва единната точка на отказ на централизирана борса, то въвежда риск от софтуерни грешки или „експлойти“ в търговския протокол. Потребителите трябва да доверяват на кода, а не на компания.

| Характеристика | Брегово / Регулирано | Извънбрегово / Некустодиално |

|---|---|---|

| Съхранение на активи | Кустодиан от трета страна (Борса) | Самокустодия (Потребителски портфейл) |

| Проверки на самоличност | Задължително KYC/AML | Минимално или Нищо |

| Сигурностен модел | Студено съхранение & Застраховка | Одити на код & Отговорност на потребителя |

Икономически стимули и структури на такси

Регулаторната площадка също влияе на цената на търговията. Съответствието е скъпо. Бреговите борси трябва да поддържат големи правни екипи, да плащат лицензионни такси и да инвестират в софистицирано софтуер за наблюдение за пазарни манипулации. Тези разходи неизбежно се прехвърлят към потребителя под формата на търговски такси.

Цената на съответствието

Регулираните борси обикновено начисляват прозрачни такси на транзакция, често базирани на модел maker-taker. Отстъпки на базата на обем са често срещани, насърчавайки високочестотна търговия. Въпреки че тези такси могат да бъдат конкурентни, те рядко са нулеви. Платформата трябва да генерира достатъчно приходи, за да покрие значителните си регулаторни разходи и премии за застраховка.

Освен това преместването на фиатна валута в и от тези платформи често включва банкови такси. Банковите преводи, обработката на ACH и плащанията с кредитни карти всички включват процесори от трети страни, които начисляват за услугите си. Тези външни разходи добавят към общата цена на използването на съответстваща, свързана с фиат площадка.

Въпреки това прозрачността на тези такси е предимство. Регулираните субекти често са задължени да разкриват ясно графици на такси и са забранени да се занимават с измамни ценообразуващи практики. Потребителите могат да изчислят точните си разходи преди изпълнение на сделка, гарантирайки липса на изненади при изпълнение.

Модели с нулеви такси и спредове

Извънбреговите и платформите за суапове често използват различни икономически модели. Някои се рекламират като „борси с нулеви такси“, твърдейки, че не начисляват комисионна за сделки. Въпреки че това е маркетингово злато, реалността често е по-нюансирана. Тези платформи обикновено монетизират чрез „спреда“ – разликата между цената на покупка и продажба.

При суап транзакция ставката, предложена на потребителя, може да бъде леко по-лоша от суровата пазарна ставка. Тази разлика представлява маржа на платформата. Въпреки че потребителят не плаща явна транзакционна такса, той плаща неявен разход под формата на цена на изпълнение. Този модел опростява потребителското изживяване, но понякога може да доведе до по-високи ефективни разходи за големи сделки в сравнение с прозрачен комисионен модел.

Други извънбрегови платформи стимулират маркет мейкърите да предоставят ликвидност чрез възстановяване, вместо да начисляват такси. Това създава дълбоки пулове на ликвидност за специфични активи. Без бремето на тежки разходи за съответствие, тези платформи могат да работят с по-тънки маржини, потенциално предлагайки по-добри нетни цени за специфични крипто-към-крипто двойки, при условие че потребителят разбира как да навигира спреда.

Институционално срещу дребно пазарно сегментиране

Изборът между бреговите и извънбреговите площадки ефективно сегментира пазара на две различни групи: институционален капитал и дребни търговци. Това сегментиране насочва развитието на различни функции и услуги, съобразени с конкретните нужди на всяка група.

Институционалният мандат

Институционалните инвеститори, като хедж фондове, фамилни офиси и корпоративни хазни, имат доверителна длъжност да защитават клиентските активи. Този мандат ефективно ги ограничава до брегово регулирани площадки. Те изискват квалифицирани кустодиани, одитирани финансови отчети и ясни правни средства при спорове.

В резултат на това бреговите борси са еволюирали, за да изградят услуги „Prime Brokerage“. Тези пакети включват функции като интелигентно насочване на поръчки, което разделя големи поръчки през множество ликвидни площадки, за да минимизира ценовото въздействие. Те също предлагат напреднали инструменти за отчитане, съвместими с традиционното счетоводно софтуер, улеснявайки данъчното съответствие и управлението на портфейли.

За тези играчи приоритетът не е най-ниската възможна такса или най-широкият избор на екзотични токени. Приоритетът е легитимността и стабилността. Те са готови да платят премия за търговска среда, която гарантира, че сделките им са законно признати и активи са отделени от оперативните средства на платформата.

Дребната граница

Дребните търговци, особено техно-ловки или живеещи в региони с нестабилни валути, често се стичат към извънбрегови и платформи за суапове. Тези потребители поставят приоритет на полезността и достъпността. Те често са първите, които изследват нови пазарни сектори, като yield farming или алгоритмични стейбълкойни, които рядко се поддържат на регулирани площадки.

Тази демография насърчава иновациите в потребителските интерфейси и търговските механизми. Функции като „copy trading“, при които потребителите могат автоматично да копират стратегиите на успешни търговци, и търговия с фючърси с високо задължение са възникнали на извънбреговия пазар. Тези инструменти предлагат на дребните потребители софистицирани начини за спекулиране, които често са блокирани от закони за защита на потребителите в строги юрисдикции.

Въпреки че дребните търговци все повече се насочват към регулирани опции с узряването на индустрията, значителна част остава ангажирана с децентрализираната етика. Те виждат триенето от бреговите регулации като бариера пред финансовата свобода и предпочитат автономията, предоставена от некустодиални, без разрешителни платформи.

Заключение

Разделението между бреговото и извънбреговото лицензиране на крипто борси представлява фундаментален избор между сигурност и гъвкавост. Бреговите площадки предлагат укрепена среда, интегрирана с традиционната финансова система, предоставяйки правни средства, застраховки и институционално ниво на съхранение. Това идва на цената на поверителност, избор на активи и скорост на включване. Напротив, извънбреговите и платформите за суапове предоставят незабавен достъп до по-широката икономика на цифровите активи, поставяйки приоритет на потребителската автономия и ефективност, но прехвърляйки бремето на сигурността изцяло към индивида.

С еволюцията на индустрията пропастта между тези два свята започва да се стеснява. Регулираните субекти разширяват списъците си с активи и подобряват потребителските интерфейси, докато извънбреговите платформи все повече въвеждат доброволни мерки за съответствие, за да осигурят банкови партньорства. Въпреки това различни предимства остават в всеки сектор. Инвеститорите трябва да претеглят нуждата си от регулаторна защита срещу желанието си за оперативна гъвкавост. В крайна сметка „най-добрата“ площадка не е универсална; тя зависи изцяло от толерантността към риск на потребителя, местоположението и конкретните търговски цели.

Търговците трябва активно да избират между правната сигурност на бреговите платформи и оперативната свобода на извънбреговите площадки.