Влизането в света на търговията с криптовалути често се фокусира силно върху ценовото движение, пазарните тенденции и избора на активи. Въпреки това, един от най-критичните детерминанти на дългосрочната печалба е разходът за дейност на самите платформи. Всеки транзакция, трансфер и конверсия носи разход. Тези разходи могат тихо да разяждат печалбите, ако не са правилно разбрани и управлявани.

Новите търговци често пренебрегват сложните структури на такси, използвани от съвременните борси. Онова, което изглежда като незначителен процент върху една сделка, може значително да се натрупа след стотици транзакции. Разбирането на икономическата модел на тези платформи е първата стъпка към финансова ефективност. Това изисква разбор на дребния шрифт в потребителските споразумения и графици на такси.

Пейзажът на платформите за цифрови активи е разнообразен. Той варира от централизирани борси с книга на поръчки до децентрализирани протоколи и удобни за потребителя брокери. Всеки тип площадка работи с различен модел на приходи. Някои начисляват директни комисионни, докато други крият разходите си в цената на самия актив.

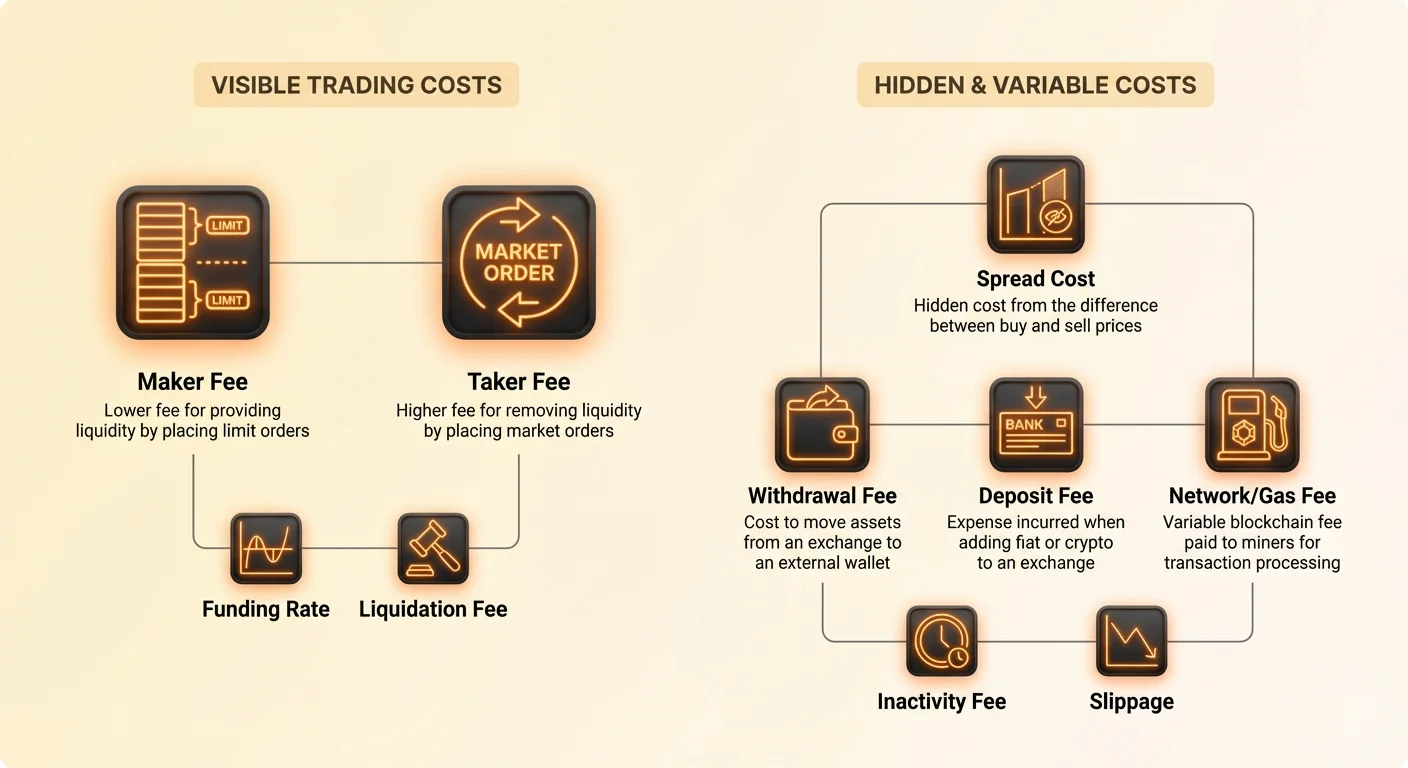

Навигирането в тази област изисква ясно разбиране на технически термини като „maker“, „taker“ и „spread“. То също включва разпознаване на външните разходи, наложени от blockchain мрежи, като такси за миньори, които често се прехвърлят към потребителя. Този анализ цели да разглоби тези разходи, за да предостави ясна картина на финансовата реалност на търговията с крипто.

Икономическата модел на борсите

Крипто борсите са бизнеси, които изискват значителен капитал за работа. Те трябва да поддържат надеждна сигурност, сървърна мощност, екипи за поддръжка на клиенти и отдели за правна съответствие. За да покрият тези оперативни разходи и генерират печалба, те използват различни потоци на приходи, които директно влияят на потребителя.

Основният източник на приходи за повечето платформи е търговската такса. Тя обикновено се изчислява като процент от общия обем на транзакцията. За разлика от традиционните фондови брокери, които са преминали към модели с нулеви комисионни, крипто индустрията в голяма степен запазва такси на сделка поради фрагментирания и волатилен характер на пазара.

Друг значителен източник на приходи е „spread“. Това е особено често срещано сред брокерски платформи, които опростяват търговското изживяване за начинаещи. Spread представлява разликата между цената на покупка и цената на продажба на актив в даден момент.

В модел на базата на spread платформата по същество купува актива на по-ниска цена и го продава на потребителя на леко по-висока цена. Потребителят плаща „нулеви такси“ в традиционния смисъл, но купува актива с премия спрямо суровата пазарна ставка. Тази надценка представлява маржът на печалба на платформата.

Разграничаване на търговските площадки

За да анализира разходите ефективно, човек трябва да различи различните типове търговски площадки. Централизираните борси (CEX) работят като традиционни фондови пазари. Те използват книга на поръчки, където купувачи и продавачи изброяват цените си. Борсата действа като посредник, съпоставяйки тези поръчки и вземайки дял от двете страни.

Брокерските платформи често функционират различно. Те могат да действат като контрагент на вашата сделка или да пренасочат поръчката ви към други борси. Тъй като приоритизират лекота на използване и скорост пред грануларния контрол, те често начисляват по-високи общи разходи. Тези разходи обикновено са вградени в ценовия spread, вместо да са показани като отделна комисионна.

Децентрализираните борси (DEX) работят на базата на код и smart contracts без централен орган. Докато премахват корпоративния посредник, те въвеждат мрежови разходи. Потребителите трябва да плащат „gas“ такси към blockchain мрежата за всяко взаимодействие. По време на високо натоварване на мрежата тези такси понякога могат да надхвърлят стойността на самата сделка.

Разбиране на книгата на поръчки

Централният механизъм на повечето професионални търговски платформи е книгата на поръчки. Това е реално времева, динамична листа на поръчки за покупка и продажба, организирана по нива на цени. Разбирането на книгата на поръчки е предпоставка за разбиране на модела „Maker vs. Taker“ за такси, който е индустриален стандарт за активна търговия.

Книгата на поръчки отразява непосредственото предлагане и търсене на пазара. От една страна са „bids“, които са поръчки за покупка от хора, желаещи да закупят криптовалутата. От другата страна са „asks“, които са поръчки за продажба от тези, които искат да се отърват от активите си.

Когато търговец постави поръчка, която съвпада с съществуваща поръчка в книгата, сделката се изпълнява незабавно. Това премахва ликвидност от книгата. Обратно, когато търговец постави поръчка на цена, която все още не е налична, тази поръчка остава в книгата, чакайки някой друг да я вземе. Това добавя ликвидност.

Концепцията за ликвидност

Ликвидността се отнася до лекотата, с която актив може да бъде купен или продаден без да се повлияе стабилната му цена. Ликвидният пазар има много купувачи и продавачи, позволявайки големи транзакции с минимално ценово изплъзване. Борсите отчаяно се нуждаят от ликвидност, защото тя привлича повече търговци.

За да стимулират търговците да предоставят тази ликвидност, борсите разработиха модела maker-taker за такси. Те ефективно награждават потребители, които добавят поръчки към книгата (makers), с по-ниски такси. Същевременно начисляват премия на потребители, които премахват поръчки от книгата (takers).

Този икономически стимул съгласува целите на търговеца с здравето на борсата. Търговците, които са търпеливи и са готови да чакат своята цена, получават отстъпка. Търговците, които изискват незабавно изпълнение, плащат за този привилегий. Тази структура помага за поддържане на дебела книга на поръчки, стабилизирайки цените.

Ролята на пазарните мейкъри

Професионалните пазарни мейкъри са субекти или лица, които се специализират в предоставянето на ликвидност. Те постоянно поставят поръчки за покупка и продажба на различни ценови нива. По този начин те гарантират, че винаги има контрагент за търговците на дребно, които искат да купуват или продават мигновено.

Борсите силно разчитат на тези пазарни мейкъри за гладка работа. Без тях, разликата между най-високата цена на покупка и най-ниската цена на продажба – известна като bid-ask spread – би била много широка. Широк spread прави търговията неефективна и скъпа за обикновените потребители.

Поради тяхната жизненоважна роля, високобюджетните пазарни мейкъри често преговарят за изключително ниски такси. В някои случаи те дори получават rebates, което означава, че борсата им плаща да търгуват. За средния търговец на дребно, да станеш „maker“ просто означава да използваш Limit orders вместо Market orders, за да получиш по-ниски нива на такси.

Разбор на Maker таксите

„Maker“ е пазарен участник, който предоставя ликвидност към книгата на поръчки. Становиш maker, когато поставиш поръчка, която не се изпълнява незабавно. Например, ако Bitcoin търгува на $50,000 и поставиш Limit поръчка за покупка на $49,500, поръчката ти отива в книгата.

Ти ефективно казваш: „Аз съм готов да купя Bitcoin на тази конкретна цена.“ Докато пазарната цена не падне до $49,500 и някой реши да ти продаде, поръчката ти остава отворена. Ти си „създал“ нова опция за други търговци. Добавил си дълбочина към пазара.

Тъй като помагаш на борсата като удебеляваш книгата им на поръчки, ти се начислява Maker такса. Тази такса почти универсално е по-ниска от Taker таксата. На някои платформи Maker таксата може да бъде толкова ниска като 0.01% или дори 0%.

Стратегически последици от Maker поръчки

Използването на Maker поръчки е основна стратегия за търговци, осъзнати за разходите. Тя изисква търпение и стриктно спазване на ценови цели. Като отказваш да платиш текущата пазарна цена и вместо това задаваш конкретна точка за влизане или излизане, търговецът значително намалява разходите си за транзакции.

Въпреки това, рискът от Maker е неизпълнението. Ако пазарната цена никога не достигне твоята Limit поръчка, сделката няма да се случи. Може да пропуснеш голямо ценово движение, защото се опитваш да спестяваш част от процент в такси. Това е компромисът между ценова ефективност и упусната печалба.

Друг аспект е, че Maker поръчките са пасивни. Не можеш да ги принудиш да се изпълнят. Зависиш от пазара да се движи към твоята цена. В бързо движещи се волатилни пазари, преследването на цената с Limit поръчки може да доведе до многократно пропускане на входа, докато цената избяга.

Изчисляване на Maker разходите

За да изчислиш разхода на Maker сделка, умножаваш общата стойност на транзакцията по процента на Maker таксата. Ако купуваш Ethereum на стойност $1,000 и Maker таксата е 0.10%, таксата е $1.00. Тази сума обикновено се изважда от валутата, която получаваш.

Ако купуваш Ethereum, ще получиш ETH на стойност $1,000 минус еквивалента на $1.00 в ETH. Ако продаваш, таксата се изважда от фиата или stablecoin-а, който получаваш. Крайно важно е да вземеш предвид тази приспадане при изчисляване на точни цели за печалба и загуба.

След хиляди сделки, разликата между 0.10% Maker такса и 0.50% стандартна такса е огромна. Тя може да определи дали стратегия за високочастотна търговия е жизнеспособна или ще бавно изтощи сметката чрез триеневи разходи.

Разбор на Taker таксите

„Taker“ е пазарен участник, който премахва ликвидност от книгата на поръчки. Становиш Taker, когато поставиш поръчка, която незабавно съвпада със съществуваща поръчка в книгата. Това най-често се асоциира с „Market“ поръчки.

Ако Bitcoin търгува на $50,000 и въведеш Market Buy поръчка, борсовият двигател незабавно те съпоставя с най-евтината налична Sell поръчка в книгата. Ти „взимаш“ тази ликвидност. Изискваш незабавно изпълнение и си готов да платиш текущата цена на продажба.

Тъй като намаляваш дълбочината на книгата на поръчки, борсата ти начислява по-висока премия. Taker таксите обикновено са по-високи от Maker таксите, понякога с значителна разлика. Стандартните Taker такси на големите борси често се движат около 0.10% до 0.60%.

Разходът за незабавност

Taker таксата е по същество цената на скоростта. Когато излезе новина или пазарът започне бързо израстване, търговците не искат да чакат Limit поръчка да се изпълни. Искат да влязат или излязат незабавно. Taker таксата е премията, платена за сигурността на изпълнението.

В сценарии на паническа продажба Taker таксите стават второстепенна грижа. Ако пазарът рухва, плащането на допълнителни 0.2% за мигновено излизане от позиция често е по-добре от чакане на Limit поръчка, която може никога да не се изпълни, докато цената пада. В този контекст Taker таксата действа като застраховка за достъп до ликвидност.

Въпреки това, за рутинна търговия, разчитането единствено на Market поръчки е лоша навик. Тя максимализира триенето на всяка сделка. Новите търговци често по подразбиране избират Market поръчки, защото са прости и мигновени, без да осъзнават, че плащат най-високата възможна ставка на платформата.

Сравнение на нива на такси

| Дейност | Тип поръчка | Ниво на такса | Въздействие върху ликвидността |

|---|---|---|---|

| Maker | Limit Order | Ниско | Добавя ликвидност |

| Taker | Market Order | Високо | Премахва ликвидност |

| Taker | Stop Loss | Високо | Премахва ликвидност |

Stop-loss поръчките обикновено се изпълняват като Market поръчки, щом се достигне тригерната цена. Това означава, че защитните стопове, макар и необходими за управление на риска, почти винаги ще начертават Taker такси. Това е неизбежен разход за защита на капитала.

Някои напреднали търговци използват „Stop Limit“ поръчки, за да се опитат да начертават Maker такси дори при излизания. Въпреки това, това носи рискът Limit цената да бъде пропусната по време на рязко сриване, оставяйки позицията отворена. Taker таксата е цената за гарантирано излизане.

Механизмите на Spread таксите

Докато Maker и Taker таксите са прозрачни и са изброени в графици на такси, spread таксите често са непрозрачни. Брокерските платформи и „convert“ функциите на големите борси често използват spreads. Spread е разликата между цената на покупка и продажба, котирана от платформата.

Ако глобалната пазарна цена на токен е $100, брокер може да ти котира цена на покупка $101 и цена на продажба $99. Тази $1 разлика от двете страни е spread. Не се начислява отделна „транзакционна такса“, така че платформата твърди, че сделката е безплатна.

В реалността си плати 1% такса като купи над пазарната стойност. Този разход се реализира незабавно; веднага щом купиш актива, технически си на загуба, докато цената не се качи достатъчно, за да покрие spread. Това е скрит разход, който обърква много начинаещи.

Сравнение на Spreads срещу комисионни

Прозрачните борси на базата на комисионни (Maker/Taker модели) обикновено са по-евтини от брокерите на базата на spread. 0.5% Taker такса е видим и изчислима. Променлив spread, който се разширява по време на волатилност, може да струва на търговеца 1% до 3%, без той да го осъзнае до изпълнението на сделката.

Spreads варират в зависимост от пазарната волатилност. По време на спокойни периоди spreads могат да бъдат тесни и конкурентни. По време на срив или масивен памп spreads често се разширяват значително. Брокерите правят това, за да се предпазят от бързи ценови промени, докато изпълняват поръчката отзад.

Търговците трябва да сравняват „all-in“ разхода. Това означава изчисляване на отклонението на цената от spot пазарния индекс плюс всякакви комисионни. Често „безплатната“ сделка при брокер е значително по-скъпа от комисионната сделка на професионална борса.

Скрити разходи в конверсиите

Много борси предлагат прост бутон „Convert“, който позволява на потребителите да разменят една крипто за друга мигновено. Тази функция почти винаги използва модел на spread, дори ако борсата използва Maker/Taker такси в професионалния си търговски интерфейс.

Удобството на one-click swap идва с премия. Борсата действа като контрагент или пренасочва сделката през система за мигновено изпълнение, която изисква spread. Потребителите, които искат да спестят, трябва да избягват „Convert“ функциите и вместо това да използват Spot пазарните двойки.

Например, директна конверсия на BTC в ETH може да начертае 1% spread. Продажба на BTC за USD (Maker такса) и след това покупка на ETH с USD (Maker такса) може да струва общо 0.2%. Допълнителните стъпки изискват повече усилия, но водят до значителни спестявания.

Такси за теглене: Изходния данък

След като търговските печалби са осигурени, преместването на средства от борса въвежда нов набор разходи. Таксите за теглене се начисляват, когато потребител прехвърли криптовалута от борсовото си портфейл към външен личен портфейл или друга платформа. Тези такси могат да бъдат изненадващо високи.

Таксите за теглене обикновено се състоят от две части, макар често да са обединени в една фиксирана ставка. Първата част е мрежовата такса, която борсата плаща на миньори или валидатори за обработка на транзакцията в blockchain. Втората част е такса за обработка, запазена от борсата.

Борсите често задават фиксирана такса за теглене независимо от размера на транзакцията. Например, теглене на Bitcoin може да струва 0.0005 BTC независимо дали преместваш $100 или $100,000. Тази фиксирана структура непропорционално засяга малките търговци.

Променливи мрежови разходи

Различните blockchain-и имат драстично различни структури на разходи. Тегленето на Bitcoin или Ethereum може да е скъпо поради високото търсене на блок пространство. По време на бичи пазари прости трансфери могат да струват $20 до $50 в мрежови такси.

Напротив, по-новите Layer 1 blockchain-и често имат незначителни такси. Мрежи като Solana, Litecoin или Ripple (XRP) често струват копейки за транзакция. Умните търговци често конвертират средствата си в крипто с ниски такси преди теглене, за да преместват стойност между борси евтино.

Въпреки това, тази стратегия задейства данъчни събития и излагане на ценова волатилност по време на трансфера. Това е балансиране между плащането на висока такса за теглене на основен актив срещу триенето и данъчните последствия от конвертиране на активи за транспорт.

Маркировки на борсите за обработка

Борсите често начисляват повече от реалния мрежен разход. Ако мрежовата такса за Bitcoin е $5, борсата може все пак да начисли фиксираните 0.0005 BTC (около $25) такси. Разликата е чиста печалба за платформата.

Някои удобни за потребителя платформи предлагат „безплатни тегления“ до определен лимит. В тези случаи борсата поема мрежовия разход като маркетингов разход. Това е често срещано в конкурентни пазари или за VIP потребители с висок търговски обем.

Крайно важно е да проверите графика на такси за теглене преди депозит. Някои платформи имат ниски търговски такси, но извънредно високи такси за теглене. Те привличат търговци с евтина екзекуция и след това улавят средствата с високи изходни разходи, принуждавайки потребителите да държат активите на платформата.

Методи за депозит и разходи

Вкарването на пари в крипто екосистемата е първата финансова пречка. Избраният метод за депозит на фиат валута (USD, EUR и т.н.) силно влияе на началната база на разходи. Обикновено има три основни канала: банкови трансфери, плащания с карта и процесори от трети страни.

Банковите трансфери (ACH, SEPA, Wire) са обикновено най-бавните, но най-евтините методи. Много борси позволяват домашни банкови трансфери безплатно или срещу много номинална такса. Недостигът е периодът на чакане, който може да варира от няколко часа до няколко работни дни.

Покупките с кредитни и дебитни карти са мигновени, но скъпи. Плащателните мрежи (Visa/Mastercard) начисляват на борсата такса за обработка, която се прехвърля към потребителя. Освен това борсата добавя такса за удобство. Общият таксов процент за депозити с карта често варира от 3% до 5%.

Процесори от трети страни

Платформите често интегрират с плащателни процесори като PayPal, Simplex или Banxa. Тези услуги предоставят мост за потребители, които не могат да използват директни банкови трансфери. Макар удобни, те често са най-скъпата налична опция.

Таксите за тези услуги могат да достигнат над 5% до 10%. Използването на процесор от трета страна принуждава търговеца да започне със значителна незабавна загуба. За да изравни, активът трябва да се оцени с повече от депозитната такса, поставяйки търговеца в неудобство от първия ден.

Някои борси имат директни интеграции с електронни портфейли, които предлагат по-ниски такси. Въпреки това, общото правило остава: колкото по-бърз и удобен е методът за депозит, толкова по-висока е таксата. Планиране предварително и използване на бавни банкови трансфери е най-капиталоэффективният метод.

Ниво на такси на базата на обем

Крипто борсите работят на икономии от мащаб. Искат да насърчават високобюджетна търговия, защото тя задълбочава ликвидността и генерира постоянни приходи. За да постигнат това, почти всички професионални борси използват нивообразна структура на такси.

Стандартните такси (напр. 0.50%) важат за потребители от входно ниво. Когато 30-дневният търговски обем на потребител нарасне, те се издигат в по-високи VIP нива. Всяко ниво отключва по-ниски Maker и Taker такси. Институционални търговци, преместващи милиони долари, често плащат почти нулеви такси.

За средния търговец на дребно достигане на по-високи нива е трудно. Въпреки това, дори преместването от първото към второто ниво може да доведе до 10% до 20% намаление на таксите. Стойността е да проверите прага за следващото ниво; понякога няколко допълнителни сделки могат да изместят потребителя в по-евтин клас за следващия месец.

Отстъпки с родни токени

Много централизирани борси са издадени свои utility токени. Примери включват Binance Coin (BNB), KuCoin Token (KCS) и други. Тези токени служат на различни функции в екосистемата на борсата, но тяхната основна полезност е намаляване на такси.

Държането на родния токен в борсовия портфейл често квалифицира за отстъпка от такси, обикновено около 25%. Алтернативно, потребителите могат да изберат да плащат търговските такси с токена вместо с актива, който се търгува. Това предотвратява натрупването на „dust“ (минимални, неизползваеми количества крипто) и намалява разхода.

Използването на родни токени за отстъпки е един от най-лесните начини да намалите незабавно търговските разходи. Въпреки това, то излага търговеца на ценовата волатилност на токена на борсата. Ако токенът рухне, загубата в капиталовата стойност може да надвиши спестяванията от търговски такси.

Централизирани срещу децентрализирани структури на разходи

Изборът между Централизирана борса (CEX) и Децентрализирана борса (DEX) представлява фундаментално изменение в структурата на разходите. CEX начислява за услугата по съпоставяне на поръчки и съхранение. DEX начислява за използването на blockchain мрежата и стимули за ликвидност.

На CEX таксата е предсказуема. Тя е процент от сделката. На DEX таксата включва такса на доставчика на ликвидност (обикновено 0.3%) плюс blockchain gas такса. Gas таксата е фиксирана спрямо размера на сделката, но променлива спрямо търсенето в мрежата.

За малки сделки ($100) DEX често е икономически невыгодна на скъпи вериги като Ethereum. $50 gas такса на $100 сделка е 50% загуба. За големи сделки ($100,000) фиксираната gas такса е незначителна, а контролът върху активите става основното ценностно предложение.

Изплъзване на DEXs

DEXs разчитат на Automated Market Makers (AMMs) вместо традиционни книги на поръчки. В AMM цената се определя от формула на базата на съотношението на активи в пула. Големите сделки могат значително да раздвоят пула, каращи цената да се измести срещу търговеца по време на транзакцията.

Това явление се нарича slippage. Макар да съществува на CEXs, то често е по-изразено на DEXs с ниска ликвидност. Търговците могат да зададат „slippage tolerance“, но задаването ѝ твърде ниско може да доведе до неуспешна транзакция (изгубена gas такса), докато задаването ѝ твърде високо води до лоша входна цена.

Агрегатори помагат да се намали това като разделят сделката през множество пулове на ликвидност за най-добра средна цена. Въпреки това, slippage остава скрит разход на децентрализираните платформи, който трябва да се включи в анализа за изчистване.

Цената на сигурността

Често има корелация между разхода на борса и нейните стандарти за сигурност. „Премиум“ борсите с по-високи такси често инвестират силно в регулаторно съответствие, застрахователни политики и инфраструктура за студено съхранение.

Бюджетните борси с минимални такси може да скъсяват ъглите по поддръжката на клиенти или протоколите за сигурност. Те може да нямат застрахователни фондове за възстановяване на потребители при хак. В този смисъл по-високите такси могат да се разглеждат като премия за безопасност и надеждност.

Регулаторното съответствие също носи разходи. Борсите, лицензирани в строги юрисдикции (като Ню Йорк или Европа), се сблъскват с високи разходи за одит и правни услуги. Те неизбежно се прехвърлят към потребителя чрез такси. Потребителите, търгуващи на нерегулирани офшорни платформи, плащат по-малко, но приемат по-висок контрагентен риск.

Застрахователни фондове

Някои топ борси поддържат специален застрахователен фонд (SAFU фондове и т.н.). Част от търговските такси отива в този резерв. Ако борсата бъде пробита или ако маржинови търговци бъдат ликвидирани над колатерала си, фондът покрива загубата.

Този механизъм защитава целостта на платформата и депозитите на потребителите. Макар да допринася за структура на такси, която може да е леко по-висока от на кост-минимален конкурент, той предоставя мрежа за безопасност, която е безценна по време на черни лебеди или системни провали.

Въздействие на ливъриджа върху разходите

Търговията с ливъридж (маржин или фючърси) въвежда нов слой разходи: funding rate. В perpetual futures договорите цената е привързана към spot цената чрез funding плащания.

Ако мнозинството търговци са Long (залагат на покачване), те трябва да платят такса на Shorts. Ако мнозинството са Short, те плащат на Longs. Тази funding такса се начислява периодично, често на всеки 8 часа.

Макар ставката обикновено да е малка (напр. 0.01%), тя може да скочи масивно по време на волатилни тенденции. Държането на ливъридж позиция отворена седмици може да доведе до funding такси, които изяждат значителна част от маржина. Освен това, заемането на средства за маржинова търговия носи дневни лихви.

Такси за ликвидация

Най-тежкият разход в ливъридж търговията е таксата за ликвидация. Ако позицията се движи срещу търговеца и маржинът се изтощи, борсата принудително затваря позицията. Този процес носи наказателна такса за ликвидация, която е значително по-висока от стандартна търговска такса.

Тази наказателна такса отива в застрахователния фонд. Тя е предназначена да обесърчи безразборен ливъридж и да покрие риска позицията да падне под нула преди затваряне. Избягването на ликвидация не е само за запазване на капитал; то е за избягване на тези наказателни изходни такси.

Стратегии за минимизиране на търговските разходи

Намаляването на таксите е най-надеждният начин да подобриш търговското предимство. Пазарът е непредсказуем, но таксите са постоянни. Първата стратегия е винаги да използваш Limit поръчки (Maker), когато спешността на сделката позволява. Това изисква търпение и планиране, но носи незабавни спестявания.

Втората стратегия е да групираш транзакциите. Вместо да правиш пет малки депозита или тегления, трупай средства и ги премествай в една транзакция. Това е особено ефективно за омекотяване на фиксираните такси за теглене.

Трета, търговците трябва да оптимизират методите си за депозит. Свързването на банкова сметка за ACH трансфери отнема време за настройка, но спестява 3% до 5% на всеки депозит спрямо картата. Това търпение ефективно гарантира по-добра начална позиция за всяка сделка.

Възстановяване на такси и реферални програми

Много борси предлагат реферални програми, където каните нови потребители ви дава процент от техните търговски такси като комисионна. Обратно, записването през реферален линк често дава отстъпка на твоите такси за определен период.

Някои високобюджетни търговци могат да преговарят за възстановяване на такси. В този сценарий Maker таксата става отрицателна. Борсата плаща на търговеца за всяка Limit поръчка, която се изпълни. Това превръща търговията от център на разходи в потенциален поток на приходи, макар да изисква значителен капитал и обем.

Скрити такси и капани

Освен стандартните търговски разходи, потребителите трябва да бъдат бдителни към такси за неактивност. Някои платформи начисляват месечна такса за поддръжка, ако сметката остане неактивна за определен период, обикновено 12 месеца. Това бавно изтощава малки баланси, оставени на забравени борси.

Друг капан е „минимална сума на сделка“ или „dust“ проблемът. Ако борсата има висока минимална големина на сделка, потребителите може да останат с малки фракции крипто, които не могат да продадат или теглят. Тази остатъчна стойност е ефективно загубена, освен ако потребителят не депозира повече средства, за да мине прага.

Накрая, бъдете нащрек към модели на премиум абонамент. Някои борси предлагат „Pro“ или „Gold“ членства, които обещават по-ниски такси или по-добри данни. Търговците трябва да изчислят дали тяхната търговска активност оправдава месечната цена на абонамента. За случайни инвеститори абонаментът често надвишава потенциалните спестявания от такси.

Заключение

Пейзажът на разходите на крипто платформите е многогранен и често заблуждаващ. Макар заглавната търговска такса да е най-видимата разход, тя е само върхът на айсберга. Разходите проникват във всяка стъпка от жизнения цикъл на инвестицията, от първоначалния фиат депозит до финалното теглене на активи. Spreads, мрежови такси, funding rates и премиум маркировки всички отчупват от потенциалните печалби.

Успешната търговия изисква холистично виждане на тези разходи. Платформа с ниски търговски такси може да има извънредни разходи за теглене. Удобна за потребителя брокерска платформа може да предлага безплатни сделки, но да крие 2% spread. Разбирането на разликата между Maker и Taker поръчки позволява на търговците да съгласуват стратегията си за изпълнение с най-ефективното ниво на такси. Освен това, разпознаването на компромисите между удобството на централизираните платформи и автономията на децентрализираните протоколи помага при избора на правилната площадка за конкретни размери на сделки.

В крайна сметка, оптимизацията на таксите е форма на управление на риска. Чрез минимизиране на триещите разходи на търговията инвеститорите понижават точката си за изчистване и увеличават маржа за грешка. На пазар, характеризиращ се с екстремна волатилност, контролът над контролируемите променливи – специално разхода за дейност – е характерна черта на дисциплиниран и професионален подход към инвестиране в криптовалути.

Всеки спестен долар в такси е долар чиста печалба, който не изисква пазара да се движи в твоя полза.