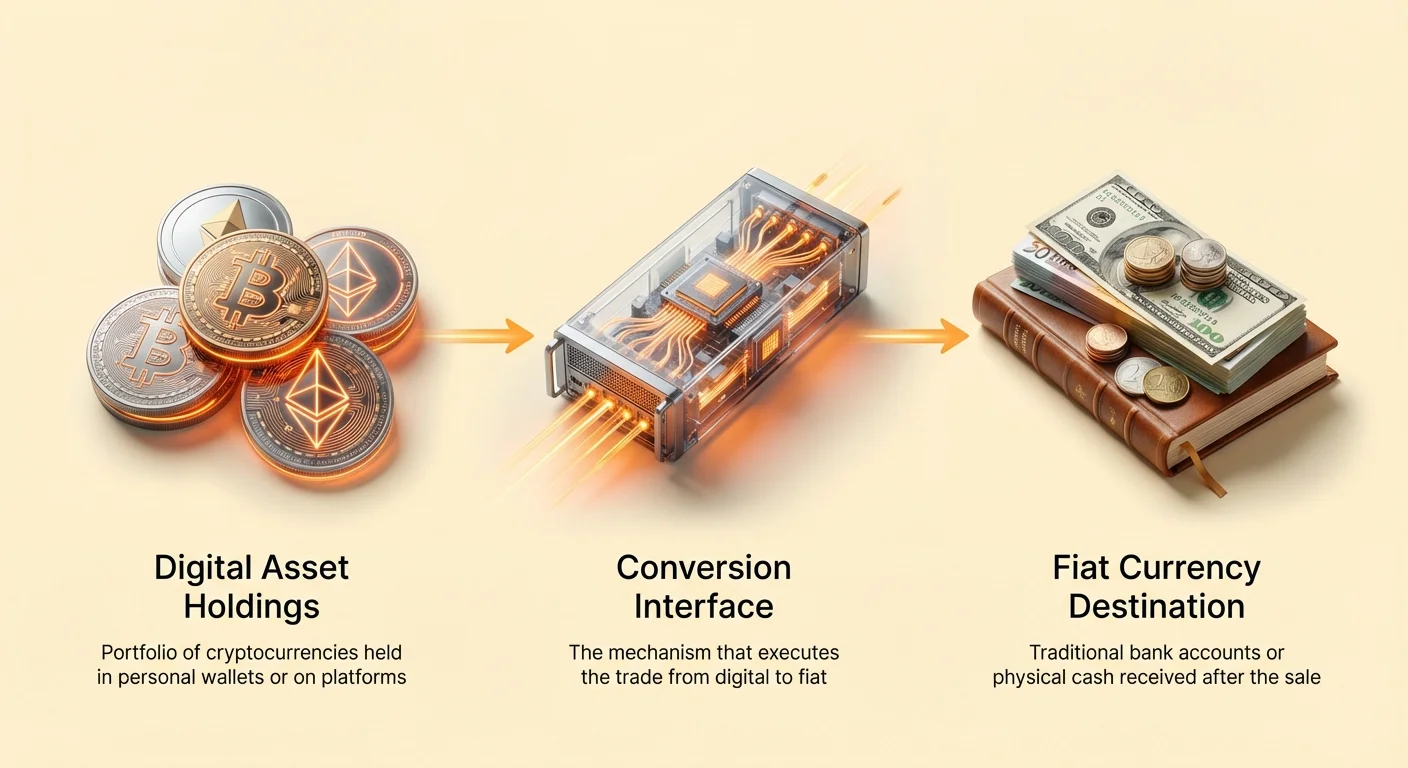

Преобразуването на цифрови активи във фиатна валута е основно умение за всеки участник в криптовалутния свят. Докато входните точки в крипто екосистемата често са улеснени, процесът на излизане – или „off-ramping“ – може да представи уникални предизвикателства относно ликвидност, такси и сигурност.

Off-ramping се отнася до механизма за продаване на криптовалута в замяна на правителствена валута, като US Dollar, Euro или Yen. Този процес изисква интерфейс, който свързва блокчейн мрежата с традиционната банкова система. За разлика от дигитално-дигиталните сделки, които се извършват безпроблемно в блокчейна, off-ramping включва регулаторно съответствие и банкова инфраструктура.

Инвеститорите трябва да навигират през различни платформи, за да намерят най-ефективния маршрут за техните специфични нужди. Фактори като скорост на транзакциите, изисквания за поверителност и обемът на продаваните активи играят критична роля при определяне на най-добрата стратегия.

Екосистемата на централизираните борси

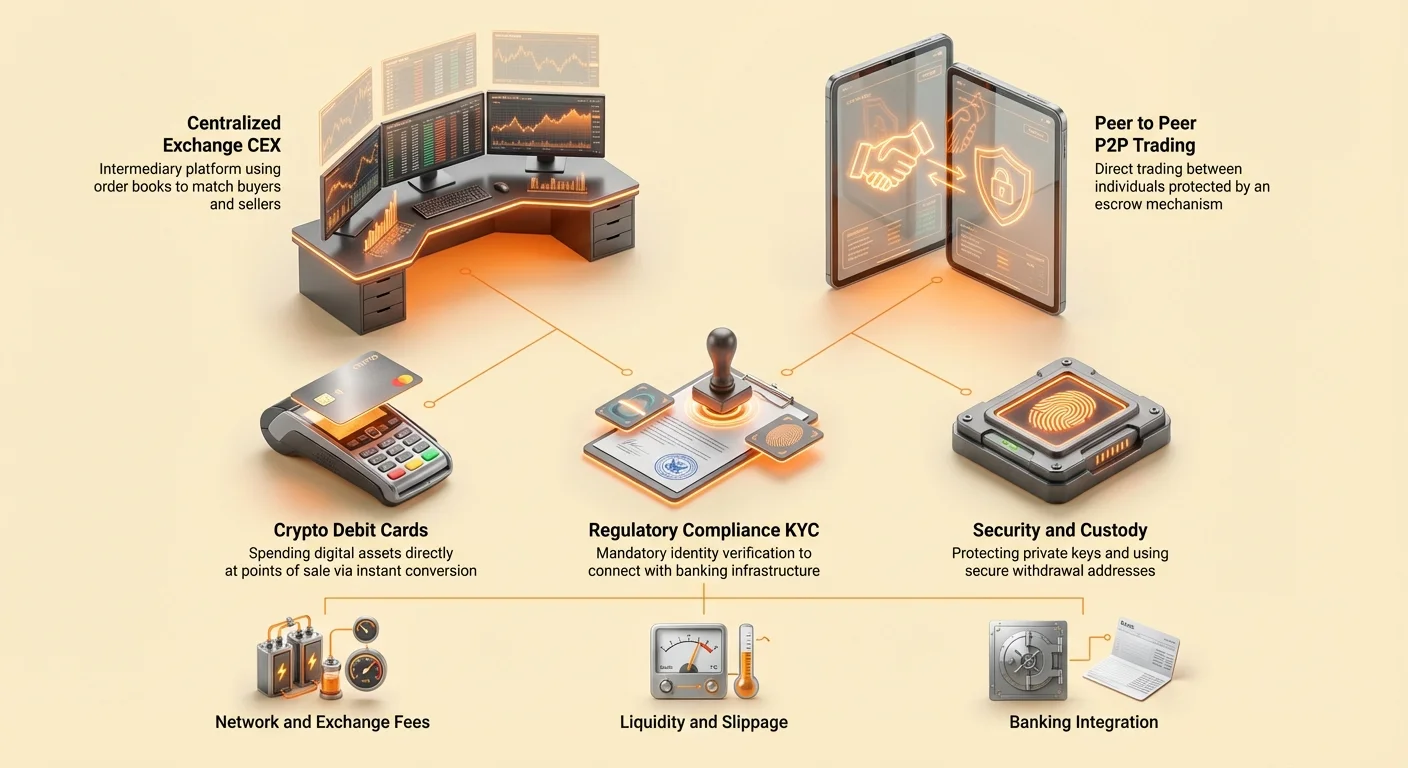

Централизираните борси (CEXs) представляват най-често използваното място за преобразуване на криптовалута във фиат. Тези платформи действат като посредници, улеснявайки сделките между купувачи и продавачи, докато държат активите в присъединително хранене по време на транзакцията.

Дневници на поръчки и дълбочина на пазара

Основната функционалност на централизирана борса се върти около дневника на поръчки. Този цифров регистър записва целия интерес за покупка и продажба на конкретен актив на различни ценови нива. Когато потребител инициира продажба, борсата съпоставя заявката му с съответна поръчка за покупка от друг потребител.

Дълбочината на пазара се отнася до обема на поръчки, налични на различни ценови нива. Борса с дълбока ликвидност може да обработва големи поръчки за продажба без да предизвика значително ценово изплъзване. Изплъзването се случва, когато няма достатъчно купувачи на текущата пазарна цена, за да изпълнят голяма поръчка, принуждавайки продавача да приеме прогресивно по-ниски цени, за да завърши транзакцията.

Makers и Takers

Участниците в тази екосистема се категоризират като makers или takers. Makers са търговци, които поставят лимитни поръчки, които не се изпълняват веднага. По този начин те добавят ликвидност към дневника на поръчки, ефективно „създавайки“ пазара.

Takers са търговци, които приемат съществуващи поръчки от дневника, обикновено чрез пазарни поръчки, които се изпълняват мигновено. Тъй като takers премахват ликвидност от платформата, те често плащат по-високи такси от makers. Разбирането на тази динамика е от съществено значение за оптимизиране на разходите, свързани с продажбата на големи позиции.

Платформи с пълно или частично банково обслужване

Не всички централизирани борси предлагат един и същ ниво на интеграция с традиционната финансова система. Напълно банковите борси позволяват на потребителите да внасят и теглят фиатна валута директно към банкова сметка. Тези платформи действат като цялостни мостове между крипто и фиатните светове.

Частично банковите борси може да позволяват на потребителите да купуват крипто с кредитни карти или платежни приложения, но може да ограничават тегленето до само крипто трансфери. При избор на off-ramp е важно да проверите дали платформата поддържа теглене на фиат към вашия регион и банкова институция.

Навигатор в Peer-to-Peer търговията

Peer-to-Peer (P2P) търговията предлага децентрализирана алтернатива на автоматизираните съпоставящи двигатели на централизираните борси. Тези платформи позволяват на индивиди да търгуват директно един с друг, преговаряйки условия и методи на плащане без централен орган да обработва транзакцията.

Механизмът на ескроу

Доверчието е основният предизвикателство при директната търговия. За да го решат, P2P платформите използват услуги за ескроу. Когато сделка започне, криптовалутата на продавача се заключва в сигурен цифров сейф, контролиран от платформата.

Купувачът след това изпраща договорената фиатна плащане директно към продавача. Това плащане може да има много форми, включително банкови трансфери, плащания от цифрови портфейли или дори кеш на място. След като продавачът потвърди получаването на средствата, платформата освобождава криптовалутата от ескроу към купувача. Тази система предпазва и двете страни от измами.

Поверителност и гъвкавост

Едно от отличителните предимства на P2P търговията е гъвкавостта на методите на плащане. Докато централизираните борси често са ограничени до банкови трансфери или плащания с карта, P2P пазарите могат да поддържат стотици локални опции за плащане. Това е особено ценно в региони с ограничен или ограничен банково обслужване.

Поверителността е друг аспект. Макар много P2P платформи сега да изискват проверка на самоличност, директният характер на плащането означава, че детайлите на транзакцията в банковите извлечения често се появяват като трансфери към индивиди, а не към известни крипто борси.

Управление на риска в P2P

Въпреки защитите, предоставени от ескроу, P2P търговията носи вродени рискове. Потребителите трябва да бъдат бдителни към социални инженерски измами или фалшиви доказателства за плащане. Повечето платформи внедряват система за репутация, показвайки историята на търговия на потребителя и рейтинг на отзиви.

Ангажирането само с търговци с установени високи репутационни резултати значително намалява риска от среща с лоши актьори. Освен това, цялата комуникация и детайли на сделките трябва да останат в платформата, за да се гарантира, че услугите за разрешаване на спорове могат да бъдат използвани при необходимост.

| Характеристика | Централизирана борса (CEX) | Peer-to-Peer (P2P) |

|---|---|---|

| Скорост | Моментално изпълнение | Зависи от контрагента |

| Цена | Определяна от пазара | Преговарана между потребители |

| Поверителност | По-ниска (Строг KYC) | По-висока (Варира по платформа) |

Мост с крипто дебитни карти

За много потребители целта на off-ramping не е да държат кеш в банкова сметка, а да купуват стоки и услуги. Крипто дебитните карти ефективно пропускат стъпката на теглене, позволявайки на цифрови активи да се харчат директно в точки на продажба.

Реално време конверсия

Тези карти функционират подобно на предплатени дебитни карти, но са финансирани с криптовалута. Когато се направи покупка, доставчикът на картата мигновено конвертира необходимото количество крипто във фиатна валута, за да плати на търговеца.

Този процес, често наречен „авто-конверсия“, позволява на потребителите да държат богатството си в цифрови активи до самия момент на харчене. Това елиминира необходимостта да планират продажби предварително или да чакат банкови трансфери да се изчистят.

Виртуални срещу физически карти

Доставчиците обикновено предлагат както виртуални, така и физически опции за карти. Виртуалните карти се издават почти мигновено и са предназначени за онлайн търговия. Те съществуват само като данни в мобилно приложение или портфейл.

Физическите карти позволяват транзакции на място в тухлени магазини и често могат да се използват за теглене на кеш от стандартни банкомати. Тази функция по същество превръща всеки банкомат в крипто off-ramp, предоставяйки незабавен достъп до физически кеш без преминаване през банка.

Структури на такси

Удобството често идва с цена. Крипто дебитните карти може да носят специфични такси, различни от стандартните борси. Потребителите трябва да са наясно с таксите за конверсия, начислявани в точката на продажба.

Освен това може да има такси за издаване на физически карти или месечни такси за поддръжка. Въпреки това, много доставчици компенсират тези разходи чрез програми за награди, като кешбек, плащан в криптовалута, което може да подобри общата стойност.

Механиката на стабилкоините

Стабилкоините предоставят стратегическа средна позиция за търговци, които искат да излязат от волатилни позиции без незабавно конвертиране във фиатна валута. Тези цифрови активи са обвързани с цената на стабилен актив, най-често US Dollar.

Избягване на волатилността

Крипто пазарите работят 24/7 и могат да изпитват бързи ценови колебания. Продажбата на волатилни активи като Bitcoin или Ethereum в стабилкоин позволява на търговеца да „заключи“ стойността на портфолиото си.

Това е особено полезно по време на пазарна несигурност. След като стойността е защитена в стабилкоин, търговецът може да реши дали да се върне на пазара по-късно или да продължи с теглене във фиат по удобство. Това разделяне на търговските решения от банковата логистика намалява емоционалното напрежение.

Интеграция с DeFi

Стабилкоините също дават достъп до протоколи на децентрализирани финанси (DeFi). Вместо да стоят бездейни, средствата в стабилкоини могат да се внедрят в пулове за кредитиране или стратегии за yield farming.

Тази възможност позволява на капитала да остане продуктивен дори когато не е инвестиран у волатилни активи. Когато потребителят най-накрая е готов да тегли към банкова сметка, стабилкоините могат да се преместят в централизирана борса и да се продадат за фиатна валута.

Разбиране на ландшафта на такси

Всеки метод за off-ramp носи разходи. Минимизирането на тези такси изисква разбиране на различните видове такси, нанасяни на различни етапи от транзакцията.

Обяснени мрежовите такси

Мрежовите такси се плащат на минарите или валидаторите, които защитават блокчейна. Тези такси са необходими всеки път, когато крипто се премести от личен портфейл към борса.

Разходът се определя от търсенето на място в блока по времето на транзакцията, а не от стойността на трансфера. По време на високо мрежово натрупване тези такси могат значително да се повишат. Потребителите често могат да персонализират тези такси в настройките на портфейла си, избирайки да платят по-малко в замяна на по-бавно потвърждение.

Такси за борса и теглене

Услугите на борсата начисляват такси за улесняване на сделката от крипто към фиат. Те обикновено се изчисляват като процент от стойността на транзакцията. Таксите за теглене след това се начисляват за преместване на фиатната валута от борсата към банкова сметка.

Важно е да проверите графика на такси на всяка платформа преди търговия. Някои борси може да предлагат ниски търговски такси, но да начисляват високи ставки за теглене на фиат, или обратното.

Моделът Maker-Taker

В централизираните борси таксата, която плащате, често зависи от това дали сте maker или taker. Makers, които предоставят ликвидност чрез поставяне на лимитни поръчки, често са възнаградени с по-ниски такси.

Takers, които премахват ликвидност чрез изпълнение на пазарни поръчки, обикновено плащат по-високи ставки. За големи off-ramp транзакции използването на лимитни поръчки, за да действате като maker, може да доведе до значителни спестявания в сравнение с мигновена пазарна продажба.

Сигурност и съхранение

Сигурността на средствата по време на процеса на off-ramp е от първостепенно значение. Разбирането на разликата между custodial и non-custodial съхранение е първата стъпка за защита на активите.

Рисковете на централизацията

Когато средства се внасят в централизирана борса, потребителят ефективно предава контрол над тези активи на платформата. Потребителят вече не притежава частните ключове.

Историята показва, че борсите могат да бъдат уязвими към хакове, лошо управление или неплатежоспособност. Затова е най-добра практика да държите средства в борса само за краткото време, необходимо за изпълнение на сделка и теглене на фиата. Дългосрочното съхранение трябва да се избягва на тези платформи.

Най-добри практики за самосъхранение

Самосъхранните портфейли дават на потребителя пълен контрол над частните си ключове. Активите в тези портфейли са имуни към борсови провали. При подготовка за off-ramp средствата трябва да се преместят от студено съхранение (офлайн хардуерни портфейли) или самосъхранни приложения директно към борсата само когато е необходимо.

Поддържането на строга хигиена относно частните ключове и фразите за възстановяване гарантира, че активите остават сигурни до момента на продажба.

Защита на вашите данни

Сигурността се простира отвъд самите активи към личната информация. При използване на регулирани борси потребителите трябва да подават чувствителни документи за самоличност.

Крайно важно е да се използват уникални, силни пароли за борсовите акаунти и да се активира двуфакторна автентикация (2FA). Хардуерните ключове или приложения за автентикация са по-добри от SMS-базирана 2FA, която може да е уязвима към атаки SIM-swapping.

Регулаторно съответствие и самоличност

Интерфейсът между крипто и фиат е строго регулиран. За да работят законно, борсите трябва да спазват финансови закони, предназначени да предотвратяват незаконна дейност.

Know Your Customer (KYC)

Регулациите Know Your Customer (KYC) изискват от борсите да проверяват самоличността на потребителите си. Този процес обикновено включва подаване на правителствен документ за самоличност, селфи и доказателство за адрес.

Макар този процес да премахва анонимността, той добавя слой легитимност и сигурност към платформата. Той позволява на борсата да предлага връзки с традиционната банкова система, което е необходимо за теглене на фиат.

Anti-Money Laundering (AML)

Протоколите Anti-Money Laundering (AML) се използват за мониторинг на транзакциите за подозрителна дейност. Борсите може да отбележат вноски от известни незаконни адреси, като тези, свързани с даркнет пазари или кражби.

Потребителите трябва да са наясно, че историята им на транзакции в блокчейна е публична. Изпращането на средства от репутабилен източник помага за гладък off-ramp опит без задействане на AML замразявания.

Ниво на проверка

Много борси използват ниво на проверка. По-ниските нива може да позволяват крипто-крипто търговия, но да ограничават тегленето на фиат.

По-високите нива, които изискват по-обширна документация, отключват по-високи дневни или месечни лимити за теглене. Потребители, планиращи да off-ramp големи суми, трябва да завършат необходимите стъпки за проверка предварително, за да избегнат забавяния.

Алтернативни методи за off-ramp

Освен стандартните борси и P2P пазари, съществуват нишови методи за преобразуване на крипто в кеш, подходящи за специфични нужди на потребители.

Bitcoin банкомати

Bitcoin банкоматите (BTMs) са физически киоски, които позволяват на потребителите да купуват или продават криптовалута за кеш. За продажба потребителят изпраща крипто към конкретен адрес, предоставен от машината. След като транзакцията е потвърдена в блокчейна, машината изплаща кеш.

BTMs предлагат висока скорост и удобство, често с по-малко строги изисквания за проверка за малки суми. Въпреки това, те обикновено начисляват значително по-високи такси от онлайн борсите, понякога надвишаващи 10% от стойността на транзакцията.

Over-the-Counter (OTC) бюра

За лица с високо богатство или институции, преместващи много големи суми, стандартните борси може да не са подходящи поради ограничения в ликвидността. OTC бюрата улесняват големи сделки приватно.

В OTC сделка купувачът и продавачът преговарят цена директно, а сделката се урежда извън отворения дневник на поръчки. Това предотвратява големите поръчки за продажба да сринат пазарната цена и гарантира, че продавачът получи предсказуема ставка.

Директни брокерски услуги

Брокерските платформи действат като опростени посредници. За разлика от борсите с сложни графики и дневници на поръчки, брокерите предлагат просто копче „продажба“. Брокерът предлага цена, и ако потребителят я приеме, брокерът изпълнява сделката.

Макар удобни и идеални за начинаещи, брокерите често включват „спред“ в цената, което означава, че потребителят получава малко по-малко от пазарната ставка. Този спред действа като такса на брокера.

Протоколи за сигурност на транзакции

Изпълнението на транзакция за off-ramp на средства изисква внимание към детайлите. Крипто транзакциите са необратими; ако средства са изпратени на грешния адрес, те вероятно са загубени завинаги.

Проверка на адрес

При внасяне на крипто в борса за продажба потребителите трябва да се уверят, че изпращат към правилния адрес. Съществува malware, което може да замени данните в клипборда, поставяйки адрес на хакер вместо предназначената дестинация.

Винаги проверявайте първите четири и последните четири символа на адреса преди потвърждение на изпращане. Много платформи предлагат бял списък на адреси, позволявайки на потребителите да предварително одобрят специфични адреси за теглене за допълнителна сигурност.

Тестови транзакции

За големи трансфери е препоръчително да изпратите малка тестова сума първо. След като тестовата транзакция пристигне безопасно и бъде потвърдена от борсата, остатъкът може да се изпрати.

Това носи втора мрежова такса, но предоставя безценен мир на ума. То потвърждава, че мрежата функционира правилно и че адресът на дестинацията е валиден и под контрола на потребителя.

Избор на мрежа

Много активи, особено стабилкоини, съществуват в множество блокчейни (напр. Ethereum, Solana, Tron). При внасяне в борса е критично да изберете правилната мрежа.

Изпращането на токен през грешна мрежа (напр. изпращане на ERC-20 токен към TRC-20 адрес) може да доведе до трайна загуба на средства. Борсите ясно посочват кои мрежи поддържат за вноски.

Обяснена ликвидността

Ликвидността е мярка за колко лесно актив може да се преобразува в кеш без да повлияе на цената му. Това е жизнен концепт за всеки, който иска да продаде криптовалута.

Финансова ликвидност срещу пазарна ликвидност

В по-широкия финансов смисъл кешът е най-ликвидният актив, защото е универсално приет. Недвижимият имот е неликвиден, защото намирането на купувач отнема време.

В контекста на крипто пазарите ликвидността се отнася до обема на активни поръчки за покупка и продажба. Bitcoin е високо ликвиден, което означава, че милиони долари могат да се продадат мигновено с минимално влияние върху цената. По-малките „алткойни“ може да са неликвидни, правейки трудно бързото излизане от позиция.

Управление на изплъзването

При търговия на неликвидни активи изплъзването става основен риск. Ако потребител се опита да продаде голямо количество от нисколиквидна монета, той може да изчерпи наличните поръчки за покупка на текущата цена.

За да завърши поръчката, борсата съпоставя останалия обем за продажба с поръчки за покупка на все по-ниски цени. За да се избегне това, търговците трябва да разделят големите поръчки на по-малки части или да използват лимитни поръчки, за да посочат минималната цена, която са готови да приемат.

Данъчни последствия от продажба

Важно е да осъзнаете, че продажбата на криптовалута за фиат е данъчно събитие в много юрисдикции. Когато крипто се конвертира в кеш, всяка реализирана печалба от продажбата обикновено подлежи на данък върху капиталовите печалби.

Използването на стабилкоини или покупката на стоки с крипто дебитна карта не освобождава необезателно потребителя от данъчни задължения. Повечето данъчни органи разглеждат харченето на крипто като продажба на актива на неговата пазарна стойност по времето на транзакцията.

Воденето на записи е от съществено значение. Потребителите трябва да поддържат детайлни логове на тяхната база разходи (оригиналната стойност на актива при придобиване) и цената на продажба. Много борси предоставят експорти на историята на транзакции, които могат да се използват за точно изчисляване на данъчните задължения.

Заключение

Овладяването на изкуството на off-ramping е толкова критично, колкото ученето да инвестирате. Преходът от цифрови активи към фиатна валута включва балансиране на удобство, разходи и сигурност. Централизираните борси предлагат дълбока ликвидност и банкова интеграция, правейки ги стандартния избор за повечето потребители. Въпреки това, те изискват доверие и спазване на строги регулации за самоличност.

За тези, които приоритизират поверителност или работят в региони с ограничен банково обслужване, Peer-to-Peer платформите и Bitcoin банкоматите служат като жизненоважни алтернативи. Междувременно крипто дебитните карти и стабилкоините предоставят гъвкавост, позволявайки на потребителите да харчат или защитават богатството си без незабавно излизане от крипто екосистемата. Независимо от избрания метод, защитата на частните ключове и проверката на детайлите на транзакциите остават основата на безопасна финансова стратегия.

Най-безопасната стратегия за off-ramp комбинира строги практики за сигурност с ясно разбиране на такси и ликвидност.