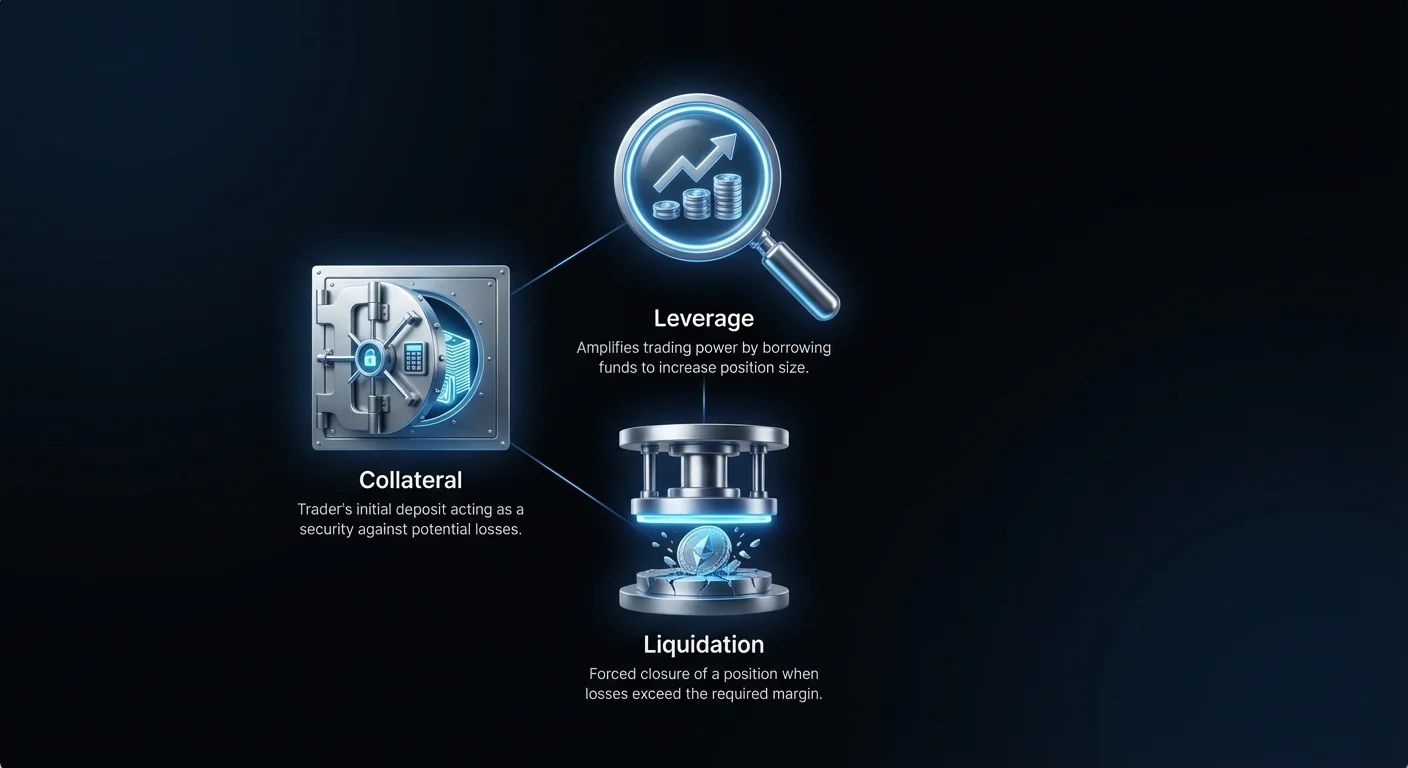

يُقدم التداول بالرافعة ديناميكية عالية المخاطر إلى سوق العملات المشفرة. إنه يوفر جاذبية الأرباح المضخمة، مما يسمح للمتداولين بالتحكم في مراكز كبيرة بكميات رأسمالية صغيرة نسبيًا. ومع ذلك، تأتي هذه القوة المالية مع فخ كبير. الآلية التي تضخم المكاسب تضخم الخسائر أيضًا.

عندما يتحرك السوق ضد مركز رافعة، يصبح خطر التصفية واقعًا. التصفية هي الإغلاق الإجباري لمركز المتداول من قبل البورصة. يحدث هذا عندما ينخفض رأسمال حساب المتداول دون المستوى المطلوب لدعم الصفقة المفتوحة. إنه إجراء وقائي تتخذه المنصة لضمان ألا يؤدي التداول الخاسر إلى دين لا يستطيع المتداول سداده.

فهم آليات التصفية أمر أساسي لأي شخص يشارك في تداول المشتقات. إنه ليس مجرد سوء حظ أو تقلبات السوق فحسب. يتضمن حدودًا رياضية دقيقة، ومتطلبات هامش محددة، وسياسات منصة متميزة. غالبًا ما يواجه المتداولون الذين يفشلون في فهم هذه المفاهيم خسارة رأس المال الكلي.

يستعرض هذا الدليل المكونات التقنية للتصفية. سنفحص كيفية عمل طلبات الهامش، والفرق الحاسم بين الهامش الأولي وهامش الصيانة، والاستراتيجيات المستخدمة لتجنب انهيار الحساب. من خلال إتقان هذه المفاهيم، يمكن للمشاركين في السوق التنقل في تقلبات الأصول الرقمية بأمان وثقة أكبر.

أساسيات التداول بالهامش

مفهوم قوة الشراء

يغير التداول بالهامش بشكل أساسي العلاقة بين الرأسمال والتعرض. في معاملة سبوت قياسية، إذا كان لديك 1,000 دولار، يمكنك شراء بيتكوين بقيمة 1,000 دولار. يسمح التداول بالهامش بالاقتراض لزيادة قوة الشراء تلك. هذا الرأسمال المقترض هو ما يخلق الرافعة.

إذا كانت المنصة تقدم رافعة 10x، فإن نفس الـ 1,000 دولار يمكن أن يتحكم في مركز بقيمة 10,000 دولار. الـ 1,000 دولار التي تقدمها تعمل كضمان. هذا الضمان هو "جلدك في اللعبة". إنه يعمل كإيداع أمني لتغطية الخسائر المحتملة.

تقرض البورصة الـ 9,000 دولار المتبقية لإكمال الصفقة. بينما تسمح هذه الترتيب بإمكانية ربح كبيرة إذا تحرك السعر لصالحك، إلا أنها تخلق سيناريو يتحمل فيه المتداول مسؤولية قيمة المركز بأكمله. إذا انخفضت قيمة المركز، يتم خصم الخسائر من ضمان المتداول فقط، لا من الأموال المقترضة.

متطلبات الهامش الأولي

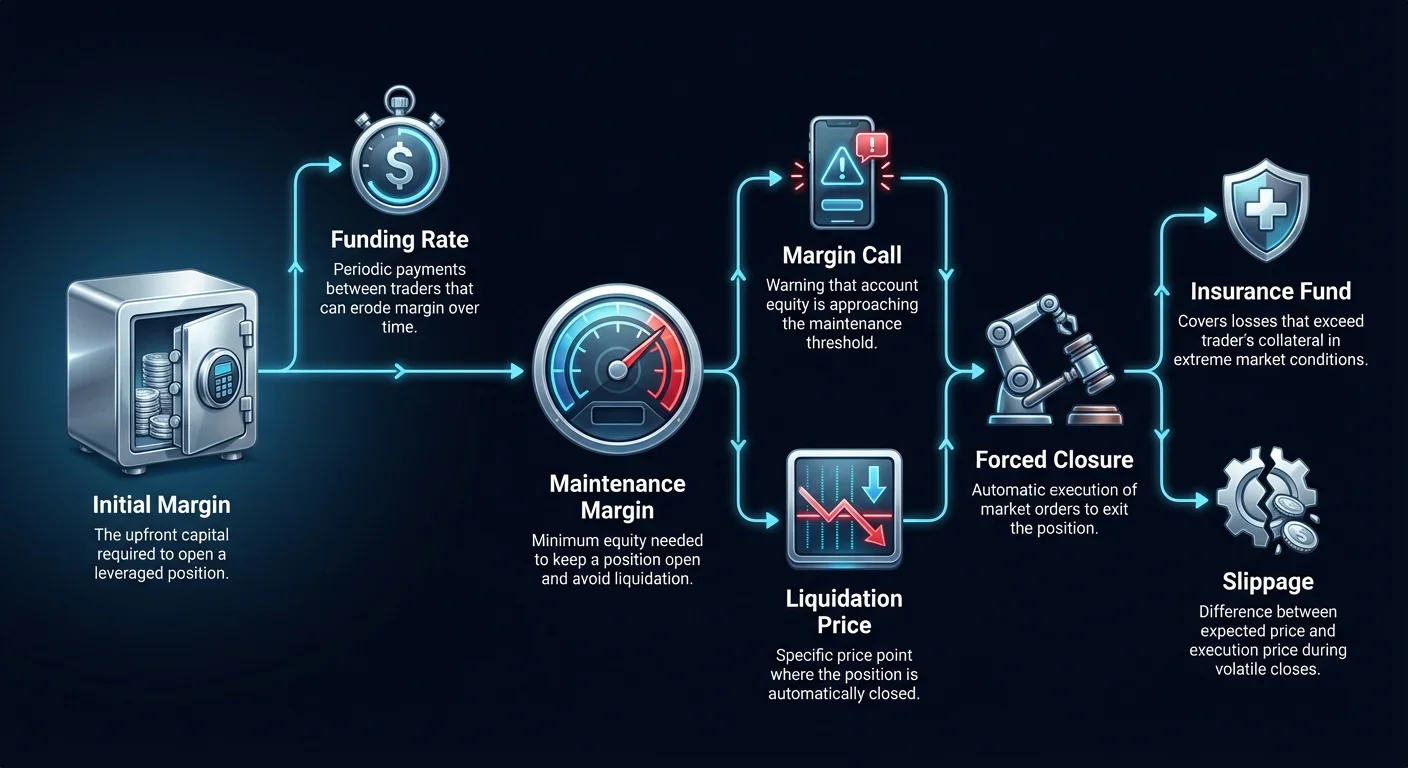

لفتح مركز رافعة، يجب على المتداول إيداع مبلغ محدد من الأموال. يُعرف هذا باسم الهامش الأولي. إنه تذكرة الدخول إلى الصفقة. المبلغ المطلوب يعتمد على نسبة الرافعة المختارة. الرافعة الأعلى تتطلب رأسمالًا أوليًا أقل نسبيًا مقارنة بحجم المركز، لكنها تزيد من المخاطر.

على سبيل المثال، استخدام رافعة 100x قد يتطلب 1% فقط من قيمة المركز الكلية ك هامش أولي. استخدام رافعة 2x سيتطلب 50%. بينما تقلل الرافعة العالية من الرأسمال المطلوب مقدمًا، إلا أنها تخلق نافذة أضيق بكثير لتحركات السعر قبل أن تستهلك الخسائر الضمان.

الهامش الأولي محجوز من قبل البورصة طوال مدة الصفقة. لا يمكن سحبه أو استخدامه في صفقات أخرى إلا إذا تم إغلاق المركز أو تقليل الرافعة. فهم هذا المتطلب هو الخطوة الأولى في حساب المخاطر.

دور الضمان

يمكن أن يأخذ الضمان في التداول بالهامش في العملات المشفرة أشكالًا متنوعة. على العديد من المنصات، يستخدم المتداولون عملات مستقرة مثل USDT أو USDC كضمان. هذا يوفر قيمة أساس مستقرة للحسابات. ومع ذلك، تسمح بعض البورصات باستخدام أصول متقلبة مثل بيتكوين أو إيثريوم كضمان.

استخدام أصل متقلب كضمان يُدخل طبقة إضافية من التعقيد. إذا انخفض سعر أصل الضمان بينما المركز المفتوح يخسر أيضًا، يواجه المتداول تأثيرًا مزدوجًا. قيمة الإيداع الأمني تنكمش في الوقت نفسه الذي ينتقل فيه التداول إلى المنطقة الحمراء.

يسرع هذا السيناريو الطريق نحو التصفية. لذلك، إدارة نوع الضمان المستخدم أمر مهم مثل إدارة الصفقة نفسها. يجب على المتداولين أن يكونوا على دراية بكيفية تقييم ضمانهم والخصومات أو "التسريحات" المحددة التي قد تطبقها البورصات على الأصول المتقلبة.

هامش الصيانة وسعر التصفية

هامش الصيانة هو الحد الأدنى المطلق من رأس المال الذي يجب على المتداول الاحتفاظ به في حسابه للحفاظ على المركز مفتوحًا. إنه دائمًا أقل من الهامش الأولي. فكر في الهامش الأولي كالمبلغ اللازم لفتح الباب، وهامش الصيانة كالمبلغ اللازم للبقاء في الغرفة.

مع تقلب أسعار السوق، يتغير الربح أو الخسارة غير المحققة للمركز، مما يغير رأس مال حساب المتداول. إذا سارت الصفقة بشكل سيء، يبدأ الرأسمال في الانهيار. تراقب البورصة مستوى الرأسمال هذا عن كثب.

إذا انخفض الرأسمال إلى مستوى هامش الصيانة، يتم الوصول إلى منطقة الخطر. لن تسمح البورصة للرأسمال بالانخفاض إلى الصفر أو إلى منطقة سلبية. قبل أن يحدث ذلك، تُفعَّل بروتوكولات التصفية.

سعر التصفية هو النقطة السعرية المحددة التي يصل فيها رأس مال الحساب إلى عتبة هامش الصيانة. يتم حساب هذا السعر في اللحظة التي تُفتح فيها الصفقة. إنه يعمل كخط ثابت في الرمال.

إذا لمس سعر السوق سعر التصفية هذا، تأخذ محرك المنصة السيطرة تلقائيًا. إنه ينشئ أوامر سوق لإغلاق المركز فورًا. يتم ذلك لحفظ أي رأسمال متبقٍ لسداد الأموال المقترضة.

الفجوة بين سعر الدخول وسعر التصفية تعتمد كليًا على الرافعة. الرافعة المنخفضة تؤدي إلى فجوة واسعة، مما يسمح للأصل بالتقلب بشكل كبير دون إثارة انهيار. الرافعة العالية تؤدي إلى فجوة رفيعة كالشفرة.

تشريح طلب الهامش

نظام الإنذار

في التمويل التقليدي، كان طلب الهامش مكالمة هاتفية حرفية من الوسيط. كان الوسيط يطالب العميل بإيداع المزيد من النقد فورًا لتغطية الخسائر. إذا فشل العميل في ذلك، كان الوسيط يبيع الأصول.

في عالم العملات المشفرة السريع الإيقاع، يكون "الطلب" غالبًا رقميًا وآليًا. يصل عادةً كبريد إلكتروني أو إشعار من تطبيق التداول. إنه يحذر المتداول من اقتراب رصيد الهامش من عتبة الصيانة.

ومع ذلك، بسبب التقلب الشديد لأسواق العملات المشفرة، يمكن للأسعار أن تخترق مستوى طلب الهامش وتصل إلى سعر التصفية في ثوانٍ. أحيانًا، لا يكون هناك وقت للمتداول للرد على التحذير.

إضافة هامش مقابل إغلاق المراكز

عندما يتلقى المتداول طلب هامش أو يرى ارتفاع مستوى المخاطر، لديه خياران أساسيان. الأول هو إضافة المزيد من الضمان إلى الحساب. من خلال إيداع المزيد من الأموال، يزيد المتداول من رأس مال حسابه. هذا يقلل فعليًا من نسبة الرافعة ويدفع سعر التصفية بعيدًا أكثر.

الخيار الثاني هو إغلاق المركز، أو على الأقل جزء منه. من خلال تحقيق الخسارة وتقليل حجم المركز، يقلل المتداول من المبلغ المقترض الكلي. هذا يمكن أن يثبت الحساب ويمنع خسارة إجمالية للأموال.

يتطلب اتخاذ قرار بين هذه الخيارات رأسًا هادئًا. إضافة هامش إلى صفقة خاسرة غالبًا ما تُسمى "رمي المال الجيد وراء السيء". يمكن أن يؤدي ذلك إلى خسائر أكبر إذا استمر السوق في التحرك سلبًا.

آليات التصفية الإجبارية

إذا لم يتصرف المتداول، أو إذا تحرك السوق بسرعة كبيرة، تحدث التصفية الإجبارية. تضع محرك مطابقة البورصة أمرًا فوريًا لإغلاق المركز. عادةً ما يكون هذا أمر سوق، الذي يقبل أفضل سعر متاح في ذلك اللحظة.

أثناء التصفية، يخسر المتداول هامشه الأولي. في كثير من الحالات، يخسر أيضًا أي هامش صيانة متبقٍ لتغطية الرسوم. التصفية ليست مجانية. غالبًا ما تفرض البورصات رسوم تصفية كبيرة لمعاقبة السلوك المحفوف بالمخاطر وتغطية التكلفة الإدارية للصفقة الإجبارية.

تُخصم هذه الرسوم مما تبقى من الرأسمال. هذا يفسر لماذا ينتهي حساب مصفى غالبًا برصيد صفري، أو سنتات قليلة، حتى لو ارتد سعر السوق بعد لحظات.

أنواع الهامش: متقاطع مقابل معزول

يعتمد إدارة المخاطر في تداول المشتقات بشكل كبير على وضع الهامش المختار. تقدم معظم البورصات وضعين متميزين: الهامش المتقاطع والهامش المعزول. فهم الفرق أمر حيوي لحماية المحفظة الكلية.

| الميزة | الهامش المتقاطع | الهامش المعزول |

|---|---|---|

| النطاق | يستخدم رصيد الحساب بالكامل | مقيد بمبلغ محدد |

| المخاطر | تصفية المحفظة الكلية | مقيد برأس المال المخصص |

| المرونة | مشترك عبر المراكز | منفصل لكل صفقة |

ديناميكيات الهامش المتقاطع

يشارك الهامش المتقاطع رصيد حساب التداول بأكمله عبر جميع المراكز المفتوحة. يعمل الرصيد المتاح كمجمع مشترك للضمانات. إذا كان مركز واحد في ربح بينما الآخر في خسارة، يمكن للربح دعم الصفقة الخاسرة.

هذا الوضع مفيد للتحوط وللمتداولين الذين يريدون تجنب إدارة الهامش لكل صفقة نشطة على حدة. إنه يقلل فعليًا من خطر التصفية للمراكز الفردية لأن مجمع الضمانات أكبر.

ومع ذلك، المخاطر النظامية أعلى. إذا ذهب مركز واحد بشكل كارثي واستنزف المجمع المشترك، يمكن أن يصفي الحساب بأكمله. قد يتم إغلاق كل المراكز الأخرى، حتى تلك الربحية، لتغطية خسارة الصفقة الخارجة عن السيطرة.

أمان الهامش المعزول

يفصل الهامش المعزول المخاطر. في هذا الوضع، يخصص المتداول مبلغًا محددًا من الضمان لمركز واحد. على سبيل المثال، قد يضع المتداول 100 دولار في مركز طويل على بيتكوين.

إذا انخفض السعر وتم تصفية المركز، يخسر المتداول ذلك الـ 100 دولار المحدد فقط. تبقى بقية الأموال في محفظته دون تأثير. "الحريق" محصور في تلك الصفقة الواحدة ولا ينتشر إلى بقية المحفظة.

يسمح هذا الوضع بالسيطرة الدقيقة على المخاطر. يمكن للمتداول المخاطرة برافعة عالية بمبلغ صغير من المال دون تعريض رأس ماله الرئيسي للخطر. يُوصى به عمومًا للمبتدئين وللصفقات التخمينية.

اختيار الوضع المناسب

يعتمد الاختيار بين الهامش المتقاطع والمعزول على الاستراتيجية. غالبًا ما يستخدم المتداولون المحترفون الذين يديرون محافظ معقدة الهامش المتقاطع لموازنة التعرض. يعتمدون على أوامر وقف الخسارة الصارمة لمنع الكوارث على مستوى الحساب.

غالبًا ما يفضل المتداولون الذين يركزون على إعدادات فردية أو عملات بديلة متقلبة الهامش المعزول. إنه يوفر راحة بال. يعرفون بالضبط كم يخاطرون قبل بدء الصفقة حتى.

التحول بين الوضعين ممكن عادةً فقط عند عدم وجود مراكز مفتوحة. يجب على المتداولين تحديد نهجهم قبل الدخول في السوق. خلط الاستراتيجيات دون فهم إعدادات الهامش سبب شائع للتصفيات غير المتوقعة.

العقود الدائمة ومعدلات التمويل

آلية العقد الدائم

العقود الدائمة، أو "البيربس"، هي أكثر أدوات المشتقات شعبية في العملات المشفرة. بخلاف العقود الآجلة التقليدية، ليس لها تاريخ انتهاء صلاحية. يمكن للمتداولين الاحتفاظ بمركز لمدة طويلة طالما يحافظون على متطلبات الهامش.

بما أنه لا يوجد تاريخ تسوية، يجب ربط سعر العقد الدائم بسعر السبوت للأصل الأساسي. بدون آلية لربطهما، قد يبتعد سعر العقد بشكل كبير عن القيمة السوقية الحقيقية.

الآلية المستخدمة للحفاظ على توافق الأسعار هي معدل التمويل. هذا دفعة دورية تُتبادل بين المشترين (الطويلين) والبائعين (القصيرين). إنه يؤثر مباشرة على رصيد هامش المتداول وخطر التصفية.

معدلات التمويل وتآكل الهامش

تُحسب معدلات التمويل عادةً كل ثماني ساعات. إذا كان السوق صاعدًا وأكثر الناس يذهبون طويلًا، يكون معدل التمويل إيجابيًا. هذا يعني أن المتداولين ذوي المراكز الطويلة يدفعون رسومًا للمتداولين ذوي المراكز القصيرة.

على العكس، إذا كان السوق هابطًا، يصبح معدل التمويل سلبيًا. يدفع البائعون على المكشوف للمتداولين الطويلين. تُخصم هذه المدفوعات تلقائيًا من رصيد هامش المتداول.

إذا احتفظ المتداول بمركز كبير برافعة عالية، يمكن أن تكون رسوم التمويل كبيرة. مع مرور الوقت، يمكن لهذه الرسوم أن تأكل الضمان. حتى لو بقي سعر الأصل مستقرًا، قد يرى المتداول الذي يدفع رسوم تمويل هامشه ينخفض دون مستوى الصيانة، مما يثير التصفية.

الآثار الاستراتيجية

يجب على المتداولين مراقبة معدل التمويل قبل الدخول في مركز رافعة طويل الأمد. في أوقات النشوة الشديدة، يمكن أن تصل معدلات التمويل السنوية إلى أرقام ثلاثية. الاحتفاظ بمركز في مثل هذا البيئة مكلف.

يستخدم بعض المتداولين هذا لصالحهم من خلال التحكيم. قد يفتحون مركزًا خصيصًا لجمع رسوم التمويل. ومع ذلك، بالنسبة للمتداول الاتجاهي، التمويل تكلفة أعمال يجب أخذها في الحسبان في حساب التصفية.

تجاهل معدلات التمويل خطأ شائع. مركز قد يكون مربحًا قليلاً على الرسم البياني قد يكون في الواقع يخسر المال بعد خصم الرسوم. هذه الخسارة "الخفية" تقرب سعر التصفية مع كل فترة تمويل.

البيع على المكشوف والمخاطر غير المحدودة

يتضمن البيع على المكشوف اقتراض أصل وبيعه، مع نية شرائه مرة أخرى لاحقًا بسعر أقل. إنه طريقة للربح من انخفاضات السوق. ومع ذلك، تحمل آليات التصفية للمراكز القصيرة ملفًا خطيرًا فريدًا.

عندما تشتري أصلًا (تذهب طويلًا)، السيناريو الأسوأ هو أن ينخفض السعر إلى الصفر. خسارةك محدودة برأس المال الأولي. لا يمكنك خسارة أكثر مما وضعت (بافتراض عدم وجود دين رافعة).

عندما تبيع أصلًا على المكشوف، لا يوجد حد نظري لمدى ارتفاع السعر. يمكن لعملة مشفرة أن ترتفع بنسبة 100% أو 1,000% أو حتى 10,000%. بما أن البائع على المكشوف يجب أن يعيد شراء الأصل لإغلاق المركز، فإن ارتفاع السعر يخلق دينًا متزايدًا.

لمنع المتداول من الدين أكثر مما لديه، تفرض البورصات التصفية بصرامة على المراكز القصيرة. إذا ارتفع السعر إلى نقطة حيث يكاد الضمان لا يغطي تكلفة إعادة الشراء، يصفي النظام الصفقة.

غالبًا ما يؤدي هذا إلى "ضغط قصير". مع تصفية المراكز القصيرة، تشتري البورصة الأصل تلقائيًا لإغلاق الصفقات. هذا الضغط الشرائي يدفع السعر لأعلى أكثر، مما يثير المزيد من التصفيات، والتي تسبب المزيد من الشراء.

يمكن لهذا التأثير المتتالي أن يسبب ارتفاعات سعرية سريعة عمودية. يمكن للبائعين على المكشوف أن يُمحوا في لحظات. إدارة المخاطر عند البيع على المكشوف تتطلب وضع وقف خسارة منضبط للغاية لتجنب الوقوع في ضغط.

أسباب شائعة لانهيار الحسابات

الرافعة المفرطة

السبب الأكثر تكرارًا للتصفية هو الطمع. استخدام الرافعة القصوى (مثل 50x أو 100x) يترك مجالًا تقريبًا لا يوجد للخطأ. تحرك سعري بنسبة 1% ضد مركز 100x يؤدي إلى خسارة 100% من الهامش.

في أسواق العملات المشفرة المتقلبة، يمكن أن تحدث تقلبات بنسبة 1% في ثوانٍ. تحول الرافعة العالية الضوضاء السوقية البسيطة إلى أزمة solvency. غالبًا ما يبالغ المتداولون في قدرتهم على التنبؤ بحركة السعر قصيرة الأمد.

تجاهل التقلبات

للعملات المشفرة المختلفة ملفات تقلب مختلفة. قد يتحرك بيتكوين بنسبة 3% في يوم، بينما عملة بديلة أصغر قد تتحرك بنسبة 20%. تطبيق نفس استراتيجية الرافعة على أصول مختلفة وصفة للكارثة.

نسبة رافعة آمنة لبيتكوين قد تكون انتحارية لعملة ميم. غالبًا ما يفشل المتداولون في تعديل حجم المركز بناءً على تقلب الأصل المحدد الذي يتداولونه.

انقطاعات البورصة والانزلاق

فشل تقني عامل خطر في تداول العملات المشفرة. خلال فترات النشاط السوقي الشديد، يمكن أن تتعطل البورصات. قد يجد المستخدمون أنفسهم غير قادرين على تسجيل الدخول أو وضع الطلبات.

إذا لم يتمكن المتداول من الوصول إلى المنصة لإضافة هامش أو إغلاق مركز يدويًا، فإنهم تحت رحمة محرك التصفية. بحلول الوقت الذي تعود فيه النظام عبر الإنترنت، قد يكون المركز قد ذهب.

بالإضافة إلى ذلك، أثناء الانهيار، يمكن أن تجف السيولة. هذا يسبب الانزلاق. قد لا يتمكن محرك التصفية من بيع المركز بسعر الإثارة. قد يضطر إلى البيع بسعر أسوأ بكثير، مما يستنزف رأس المال أكثر مما هو متوقع.

استراتيجيات إدارة المخاطر

وقف الخسارة الصلب

الأداة الأكثر فعالية ضد التصفية هي أمر وقف الخسارة. هذا تعليمات لإغلاق المركز بسعر محدد قبل الوصول إلى نقطة التصفية.

يضمن وقف الخسارة الصلب أن يقبل المتداول خسارة صغيرة قابلة للإدارة بدلاً من الإبادة الكلية. إنه يزيل العواطف من القرار. يحدد المتداولون المحترفون دائمًا نقطة الخروج قبل الدخول في الصفقة.

تحديد حجم المركز

يضمن تحديد حجم المركز السليم ألا تدمر صفقة واحدة الحساب. قاعدة شائعة هي المخاطرة بنسبة 1% إلى 2% فقط من رأس مال الحساب الكلي في أي صفقة واحدة.

حتى لو استخدم المتداول رافعة عالية، يمكنه إدارة المخاطر عن طريق تقليل المبلغ المخصص لهذه الصفقة. من الأفضل أن يكون لديك مركز صغير برافعة عالية بدلاً من مركز كبير يعرض المحفظة بأكملها للخطر.

تقليل الرافعة

يجب على المتداولين التفكير في تقليل الرافعة خلال فترات التقلب. تقليل نسبة الرافعة يزيد من المخزن بين سعر الدخول وسعر التصفية. هذا يسمح للصفقة بـ"التنفس" وتحمل التقلبات السوقية العادية دون إثارة إغلاق إجباري.

إذا تحركت الصفقة إلى الربح، يختار بعض المتداولين أخذ أرباح جزئية. هذا يغلق المكاسب ويقلل من التعرض الكلي. إنها استراتيجية دفاعية تعطي الأولوية لحفظ الرأسمال على العائد المحتمل الأقصى.

دور صناديق التأمين

عند حدوث تصفية، يجب على البورصة ضمان دفع الجانب الفائز من الصفقة. في التقلب الشديد، قد يتم تصفية مركز بسعر أسوأ من سعر الإفلاس. هذا يعني أن ضمان المتداول غير كافٍ لتغطية الخسارة.

لمنع هذه "خسارة العقد" من التأثير على المستخدمين الآخرين، تحافظ البورصات على صناديق تأمين. عند تصفية متداول، غالبًا ما يتم إغلاقه بسعر أفضل قليلاً من الإفلاس. الفرق بين قيمة التصفية وقيمة الإفلاس يُغذى إلى صندوق التأمين.

على العكس، إذا تم إغلاق مركز بخسارة تفوق الضمان، يغطي صندوق التأمين العجز. هذا النظام يحمي سلامة البورصة. إنه يضمن أن المتداولين الربحيين يمكنهم دائمًا سحب أرباحهم، حتى لو أفلست الخاسرون.

ومع ذلك، هذا يعني أيضًا أن رسوم التصفية غالبًا ما تكون عدوانية للحفاظ على solvency صندوق التأمين. يجب على المتداولين النظر إلى صندوق التأمين كشبكة أمان للنظام، لا لأنفسهم.

الاعتبارات التنظيمية وحظر الرافعة

يُؤثر التنظيم بشكل كبير على مشهد تداول الرافعة. في العديد من الولايات القضائية، فرضت السلطات حدودًا صارمة على مقدار الرافعة التي يمكن للبورصات تقديمها للعملاء التجزئة.

على سبيل المثال، تحد بعض المناطق رافعة العملات المشفرة عند 2x أو 5x للمتداولين غير المحترفين. هذه اللوائح مصممة لحماية المستهلكين من الخسائر السريعة المرتبطة بتصفية الرافعة العالية.

يجب على البورصات العاملة في هذه المناطق الامتثال لهذه القواعد. هذا غالبًا ما يؤدي إلى سوق منقسم، حيث تقدم المنصات البحرية أو اللامركزية رافعة عالية بينما تقدم الكيانات المنظمة المحلية منتجات أكثر تحفظًا.

يجب على المتداولين أن يكونوا على دراية بالبيئة القانونية التي يعملون فيها. استخدام منصات غير منظمة للوصول إلى رافعة عالية يزيد من مخاطر الطرف المقابل. إذا فشلت المنصة أو اختلف على صفقة، لدى المستخدم recourse قانوني قليل.

الجوانب النفسية للتصفية

صدمة الخسارة

التصفية ضربة نفسية. إنها تؤكد أن المتداول كان مخطئًا، وتزيل قدرته على القتال مرة أخرى في تلك الصفقة المحددة. الرد الفوري غالبًا الغضب أو الإنكار.

هذه الحالة العاطفية خطيرة. إنها تخلق رغبة في استعادة المال بسرعة. هذا يؤدي إلى "التداول الانتقامي"، حيث يفتح المتداول مراكز جديدة أكثر مخاطرة فورًا بعد الخسارة.

التداول الانتقامي يؤدي دائمًا تقريبًا إلى تصفيات إضافية. يتخلى المتداول عن استراتيجيته ويعمل على الاندفاع. التعرف على هذا المحفز العاطفي أمر حاسم للبقاء طويل الأمد.

الانضباط والقبول

يقبل المتداولون الناجحون التصفية كإمكانية لكنهم يهيكلون صفقاتهم لجعلها نادرة. يرون الخسائر كتكلفة أعمال. عندما يُضرب وقف الخسارة، يحللون ما حدث خطأ بدلاً من محاولة إجبار السوق على تعويضهم.

الانضباط يتضمن الالتزام بالخطة حتى عندما تكون العواطف عالية. يعني رفض نقل وقف الخسارة بعيدًا على أمل أن ينعكس السعر. يعني قبول خسارة صغيرة اليوم لحفظ الرأسمال لغد.

الخاتمة

التصفية هي المنفذ النهائي في عالم تداول الرافعة. إنها الآلية التي تحافظ على solvency النظام عن طريق إزالة المشاركين الذين لم يعودوا قادرين على دعم مراكزهم. بينما تخدم وظيفة ضرورية للبورصة، إلا أنها تمثل فشلًا كارثيًا للمتداول الفردي. فهم التفاعل بين الهامش الأولي، وهامش الصيانة، وتقلبات السعر هو الطريقة الوحيدة للتخفيف من هذا الخطر.

يترك الطريق للتداول المستدام احترام الرافعة. المتداولون الذين يعاملون الهامش كأداة للكفاءة بدلاً من تذكرة يانصيب يعيشون أطول. من خلال استخدام الهامش المعزول، ووضع وقف خسائر صارم، وفهم آثار معدلات التمويل، يمكن لمشاركي السوق الوصول إلى فوائد المشتقات دون الوقوع ضحية للانهيار. السوق سيكون دائمًا متقلبًا، لكن تعرض المتداول لهذا التقلب يجب أن يكون خيارًا محسوبًا دائمًا.

الرافعة أداة يجب التعامل معها بدقة؛ بدون إدارة مخاطر صارمة، ستستعيد السوق رأس مالك حتماً.