تطورت مشهد العملات المشفرة بشكل كبير خارج مفهوم النقل القيمة من نظير إلى نظير البسيط. مع نضوج السوق، برزت أصول رقمية متخصصة لمعالجة قيود تكنولوجيا البلوكشين المبكرة المحددة. فئتين أساسيتين في هذا التطور هما العملات المستقرة وعملات الخصوصية. تم تطوير العملات المستقرة لمكافحة التقلبات المتأصلة في الأصول مثل Bitcoin، مما يوفر وسيط تبادل وتخزين قيمة موثوق. على العكس، تم إنشاء عملات الخصوصية لاستعادة الخصوصية التي غالباً ما تفقد على السجلات العامة الشفافة.

هاتان الفئتان من الأصول تمثلان طرفي طيف التنظيم المعارضين. العملات المستقرة، خاصة تلك المدعومة بعملات فيات، تتكامل بشكل متزايد مع الأنظمة المالية التقليدية وتسعى للامتثال. عملات الخصوصية، بطبيعتها، تتحدى قدرات المراقبة للمنظمين الماليين. يعتمد مستقبل هذه الأصول بشكل كبير على كيفية التنقل في الطلب المتزايد على الرقابة الحكومية. هذا يخلق بيئة معقدة حيث يجب أن يوازن الابتكار مع المتطلبات الصارمة للإطارات الناشئة.

التوتر بين الحفاظ على روح اللامركزية في العملات المشفرة والالتزام بالمعايير القانونية يحدد المرحلة التالية من نمو الصناعة. يجب على المستثمرين والمستخدمين فهم الآليات وراء هذه الأصول للتنقل في التضاريس المتغيرة. من تدقيق الاحتياطيات للعملات المستقرة المركزية إلى البراهين التشفيرية لشبكات الخصوصية، ستحدد الأسس التقنية التي تنجو المشاريع من التنقيات التنظيمية. يستكشف هذا التحليل الآليات والمخاطر ومسارات المستقبل لهذه العملات البديلة المتخصصة.

آليات الاستقرار في سوق متقلب

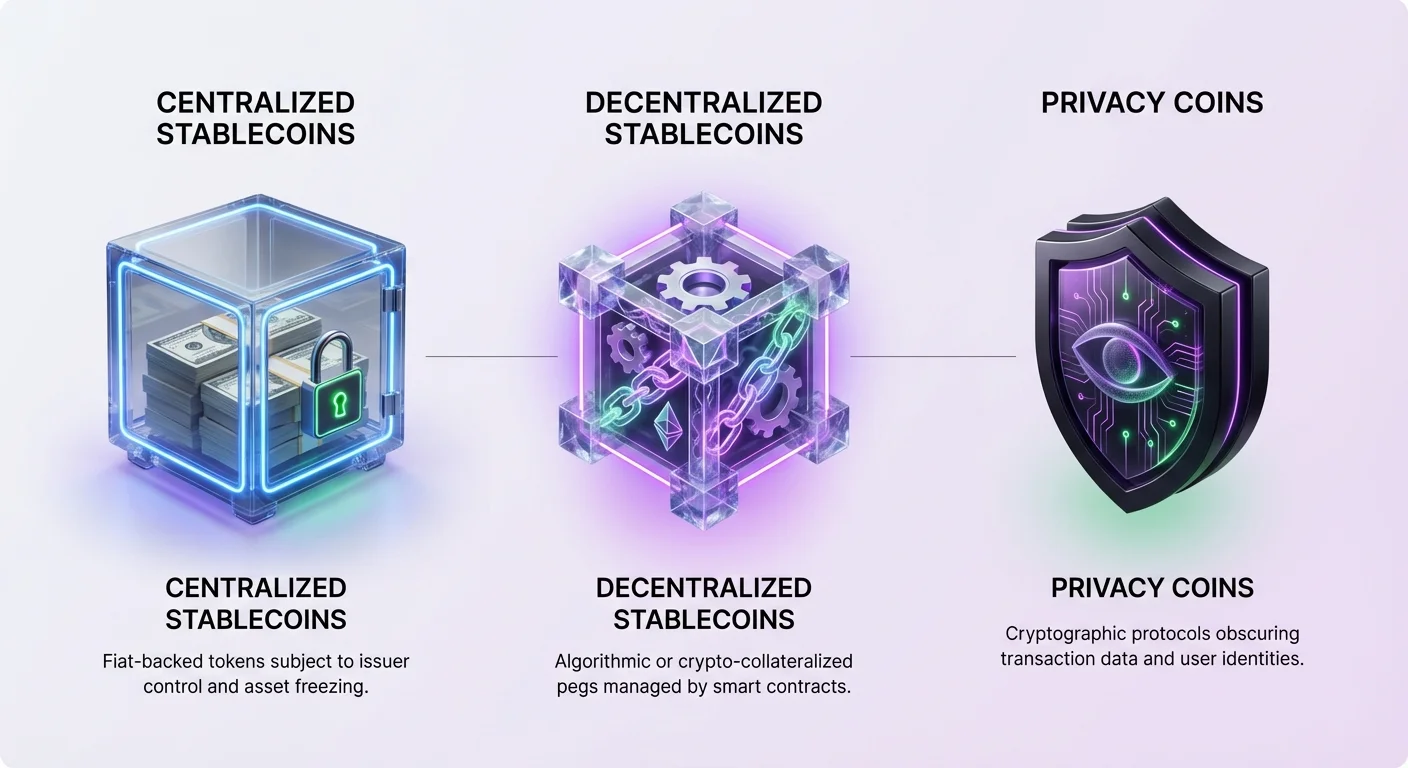

العملات المستقرة هي عملات رقمية مصممة للحفاظ على قيمة مربوطة، غالباً ما تكون بالدولار الأمريكي. إنها تعمل كجسر بين عالم العملات المشفرة والمالية التقليدية. جعلت هذه الفائدة منها أساسية للتجار الذين يرغبون في تثبيت الأرباح دون الخروج إلى عملة فيات. من خلال الاحتفاظ بالعملات المستقرة، يمكن للمستخدمين تجنب تقلبات الأسعار المرتبطة بـBitcoin أو Ethereum مع البقاء داخل نظام البلوكشين. أدى هذا القدرة إلى تبني واسع النطاق للتسويات الدولية والمدخرات في المناطق ذات التضخم العالي.

أكثر أنواع العملات المستقرة شيوعاً هو النموذج المركزي المدعوم بالفيات. في هذا النظام، يحتفظ مصدر مركزي باحتياطيات من عملة فيات أو أصول مكافئة لدعم كل رمز في التداول. على سبيل المثال، لكل وحدة من عملة مستقرة صادرة، يجب أن يكون هناك دولار أمريكي محتفظ به في حساب بنكي بشكل مثالي. هذا يسمح للمستخدمين باسترداد رموزهم مقابل عملة الفيات الأساسية، مما يضمن بقاء الربط سليماً. تعمل الرموز مثل USDT وUSDC على هذا النموذج، على الرغم من اختلاف نهجهما في الشفافية.

تعتمد العملات المستقرة المركزية بالكامل على الثقة في الكيان المصدر. استقرار الأصل ليس أفضل من الاحتياطيات التي تدعمه. تاريخياً، أدى هذا إلى جدل عندما يفشل المصدرون في تقديم شفافية كاملة بشأن حيازاتهم. رغم هذه المخاوف، حافظت السيولة وسهولة الاستخدام التي تقدمها الخيارات المركزية على موقعها في طليعة السوق. تهيمن على أزواج التداول في البورصات وتُستخدم بشكل متزايد للمدفوعات في العالم الحقيقي.

ومع ذلك، فإن الاعتماد على سلطة مركزية يقدم مخاطر الطرف المقابل. إذا واجه المصدر إفلاساً أو إجراءً تنظيمياً، قد يتعرض قيمة العملة المستقرة للخطر. بالإضافة إلى ذلك، لدى المصدرين المركزيين القدرة على تجميد الأصول بناءً على طلب الشرطة. تتوافق هذه القدرة على الرقابة مع البنوك التقليدية لكنها تبعد المستخدمين الذين يسعون إلى السيادة المالية الحقيقية.

البدائل اللامركزية ومخاطر الخوارزميات

للتصدي لمخاطر التركيز، أنشأ المطورون عملات مستقرة لامركزية. هذه الأصول تحل محل الثقة في شركة طرف ثالث بآليات برمجية وعقود ذكية. الهدف هو إنشاء أصل مربوط بالدولار بدون إذن ومقاوم للرقابة. أنجح الأمثلة تستخدم نموذجاً يُعرف بمواقف الديون المدعومة (CDPs). في هذا النظام، يقفل المستخدمون أصولاً مشفرة كضمان لسك العملات المستقرة الجديدة.

يتطلب نموذج CDP، الذي تستخدمه مشاريع مثل DAI، دعماً زائداً لمواجهة تقلبات الأصول المشفرة الأساسية. إذا انخفضت قيمة الضمان تحت حد معين، يقوم النظام تلقائياً بتصفية الموقف للحفاظ على solvency العملة المستقرة. هذا يضمن الدفاع عن الربط بأصول صلبة بدلاً من الوعود. بينما أقل كفاءة رأسمالية من النماذج المدعومة بالفيات، يحافظ هذا النهج على الطبيعة اللامركزية للأصل.

فئة أكثر تجريبية ومخاطرة هي العملة المستقرة الخوارزمية. تحاول هذه الرموز الحفاظ على ربطها من خلال آليات توسع أو تقلص العرض تلقائياً بناءً على الطلب السوقي. غالباً ما تعتمد على علاقة مع رمز ثانوي لامتصاص التقلبات. أشهر مثال سيء هو TerraUSD (UST)، الذي استخدم "نموذج سيغنيوراج الرمزين". تم تحفيز المشاركين على حرق رمز لسك الآخر، مما يحافظ نظرياً على السعر مستقراً من خلال التحكيم.

فشل UST في مايو 2022 أظهر المخاطر الكارثية لنماذج الخوارزميات غير المدعومة بشكل كافٍ. عندما تآكلت الثقة في النظام، حدث "هروب من البنك"، مما دفع قيمة كلا الرمزين إلى ما يقارب الصفر. محى هذا الحدث مليارات الدولارات من القيمة وسلط الضوء على صعوبة إنشاء الاستقرار بدون دعم كبير. كان درساً صارماً بأن الكود وحده لا يمكنه دائماً التغلب على الذعر السوقي الشديد.

عملات الخصوصية والبحث عن الخصوصية

بينما تسعى العملات المستقرة لإصلاح تقلبات الأسعار، تعالج عملات الخصوصية نقص السرية على البلوكشين العامة. على شبكات مثل Bitcoin، يتم تسجيل كل معاملة على سجل عام. يمكن لأي شخص تتبع تدفق الأموال من عنوان إلى آخر، مما قد يكشف هوية المستخدم وتاريخه المالي. تستخدم عملات الخصوصية تشفيراً متقدماً لإخفاء هذه التفاصيل، مما يحمي بيانات المستخدم من المراقبة.

إحدى التقنيات الأساسية المستخدمة هي العنوان السري. هذه الميزة تولد عنواناً فريداً لمرة واحدة لكل معاملة. حتى لو نشر المستخدم عنواناً عاماً واحداً لاستلام الأموال، تسجل البلوكشين كل دفعة واردة إلى عنوان مختلف غير مرتبط. هذا يمنع المراقبين الخارجيين من ربط مدفوعات متعددة بمستلم واحد، مما يقطع الاتصال بين هوية المستخدم ورصيد محفظته بشكل فعال.

التوقيعات الحلقية هي أداة قوية أخرى تستخدمها عملات الخصوصية الرائدة مثل Monero. تقوم هذه التقنية بخلط معاملة المستخدم مع عدة معاملات "طعم" أخرى مختارة من البلوكشين. بالنسبة للخارجي، يبدو الأمر كأن مجموعة من الأشخاص وقعوا على المعاملة، لكن من المستحيل رياضياً تحديد أي عضو في المجموعة كان المرسل الحقيقي. هذا يضمن بقاء أصل الأموال غامضاً.

المعاملات السرية تضيف طبقة نهائية من الخصوصية بإخفاء المبلغ المنقول. من خلال دمج هذه التقنيات، تضمن عملات الخصوصية إخفاء المرسل والمستلم ومبلغ المعاملة. هذا يستعيد خاصية القابلية للتبادل في العملة المشفرة. في نظام شفاف، يمكن أن تكون العملات "ملوثة" بتاريخها، لكن في نظام خاص، جميع العملات متساوية وقابلة للتبادل لأن تاريخها غير قابل للتتبع.

مناخ الامتثال للعملات المستقرة

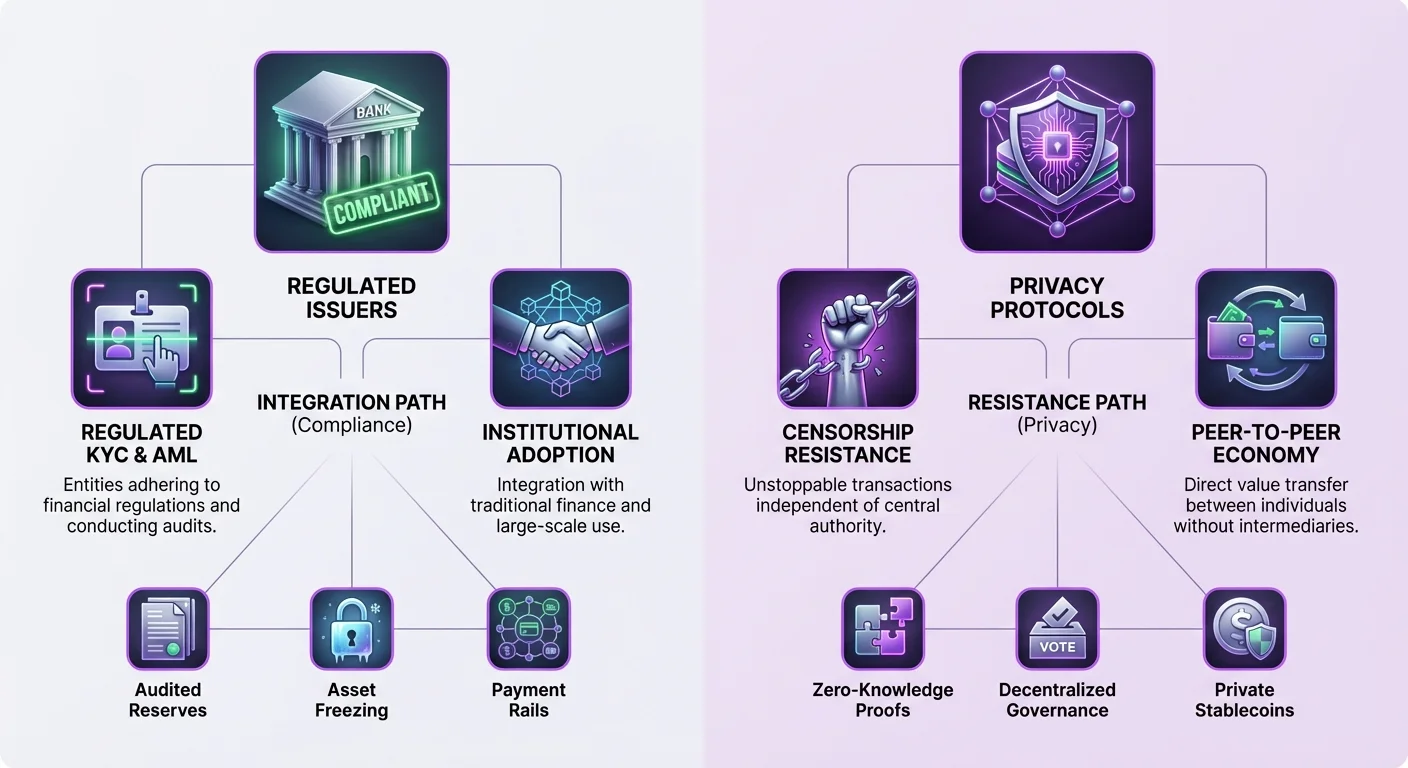

مستقبل العملات المستقرة التنظيمي متأثر بشدة بهيكلها. العملات المستقرة المركزية مثل USDC وضعت نفسها كبدائل متوافقة وشفافة. المصدر، Circle، يحتفظ باحتياطيات في نقد مدقق وسندات حكومية قصيرة الأجل. يجعل هذا الالتزام الصارم باللوائح الأمريكية USDC جذاباً للمؤسسات والمستثمرين الذين يتجنبون المخاطر والذين يفضلون السلامة على اللامركزية.

ومع ذلك، يأتي هذا الامتثال مع تنازلات. للعمل ضمن الإطارات التنظيمية الأمريكية، يجب على المصدرين الاحتفاظ بالسيطرة على السجل. يشمل ذلك القدرة على حظر العناوين وتجميد الأموال. هناك حالات موثقة حيث طلبت الشرطة تجميد الأصول، وأوفى المصدرون المتوافقون بهذه الطلبات. بالنسبة للمستخدمين في الولايات القضائية ذات الحكومات غير المستقرة أو الذين يسعون لحماية من المصادرة، هذه الميزة عيب كبير.

Tether (USDT)، رغم كونها مركزية أيضاً، عملت تاريخياً في منطقة تنظيمية رمادية. مقرها في هونغ كونغ، واجهت أسئلة طويلة الأمد بشأن تركيب احتياطياتها بالضبط. رغم ذلك، فإن انتشارها عبر بلوكشينات متعددة وسيولتها العميقة تجعلها القوة المهيمنة في السوق. طبيعتها البحرية توفر حاجزاً مدركاً ضد النفوذ التنظيمي الأمريكي، على الرغم من أن ذلك يغذي المخاوف بشأن سلامتها طويلة الأمد.

الضغط التنظيمي على العملات المستقرة المركزية واضح في حالة BUSD. كانت ذات يوم عملة مستقرة رائدة صادرة من Paxos، واجهت إجراءً من دائرة خدمات نيويورك المالية (NYDFS). أُمر Paxos بوقف إصدار رموز جديدة، مما أدى إلى الانسحاب التدريجي للأصل. هذا يظهر أن حتى الكيانات المنظمة ليست محصنة ضد التحولات المفاجئة في السياسة أو التنفيذ.

التدقيق التنظيمي لتقنيات تعزيز الخصوصية

تواجه عملات الخصوصية مجموعة مختلفة من التحديات التنظيمية. غالباً ما ينظر الحكومات والمنظمون الماليون إلى الخصوصية المعززة بشكوك، مشيرين إلى مخاوف بشأن غسيل الأموال والأنشطة غير المشروعة. القدرة على نقل الثروة بدون أثر قابل للتتبع تتعارض مع معايير Know Your Customer (KYC) وAnti-Money Laundering (AML) العالمية. أدى هذا الاحتكاك إلى زيادة التدقيق على المشاريع المركزة على الخصوصية.

يظهر هذا الضغط التنظيمي غالباً على مستوى البورصات. قامت العديد من البورصات المركزية بإزالة عملات الخصوصية من القوائم للبقاء متوافقة مع اللوائح المصرفية المحلية. هذا يقلل من سيولة هذه الأصول ويجعلها أصعب للمستخدم العادي الحصول عليها. "قاعدة السفر"، التي تتطلب من البورصات مشاركة معلومات العملاء للمعاملات فوق حد معين، صعبة التنفيذ للعملات التي تخفي بيانات المعاملة بطبيعتها.

رغم هذه العقبات، تستمر التكنولوجيا وراء عملات الخصوصية في التقدم. تستخدم مشاريع مثل Zano نماذج إجماع هجينة تجمع أمان Proof-of-Work مع كفاءة Proof-of-Stake. بروتوكول "Zarcanum" في Zano يقدم Proof-of-Stake بمبالغ مخفية، مما يسمح للمستخدمين بـstaking عملاتهم وتأمين الشبكة دون الكشف عن رصيد محافظهم. هذا الابتكار يضمن أن الخصوصية لا تأتي على حساب مشاركة الشبكة.

تستكشف بعض بروتوكولات الخصوصية ميزات الامتثال "الاختياري" لسد الفجوة. على سبيل المثال، تقدم Zano محافظ قابلة للتدقيق، والتي تسمح للمستخدمين بكشف بيانات المعاملة بشكل انتقائي لأطراف محددة، مثل المدققين أو السلطات الضريبية. هذه المرونة يمكن نظرياً أن تسمح لعملات الخصوصية بالوجود ضمن إطار تنظيمي من خلال منح الخصوصية افتراضياً مع تمكين الشفافية عند الضرورة للامتثال القانوني.

التقارب: الأصول السرية والعملات المستقرة الخاصة

حدود جديدة في السوق هي دمج الاستقرار والخصوصية من خلال "الأصول السرية". هذه رموز تعمل على بلوكشينات تحافظ على الخصوصية لكنها تمثل قيمة من مصادر أخرى، مثل عملات الفيات. يحاول هذا النهج الهجين تقديم أفضل الاثنين: القوة الشرائية المستقرة للدولار الأمريكي ومقاومة الرقابة لعملة خصوصية.

يدعم نظام Zano إنشاء هذه الأصول السرية. الرموز الصادرة على هذه الشبكة ترث تلقائياً ميزات الخصوصية للبلوكشين الأساسي. هذا يعني أن عملة مستقرة تعمل على Zano سيكون لها مبالغ مخفية وعناوين سرية وتوقيعات حلقية. سيرى المراقبون أن معاملة حدثت، لكنهم لن يعرفوا نوع الأصل أو المبلغ أو المشاركين.

Freedom Dollar (fUSD) هو مثال رئيسي على هذا الابتكار. أُطلق كعملة مستقرة خاصة، مربوطة 1:1 بالدولار الأمريكي لكنها موجودة كأصل سري على بلوكشين Zano. بخلاف العملات المستقرة المركزية التي تعتمد على الودائع المصرفية، يستخدم fUSD نموذج دعم زائد مدعوم برمز ZANO الأصلي. يهدف هذا الهيكل إلى إزالة النقطة المركزية للفشل ومخاطر تجميد الأصول المرتبطة بالمصدرين التقليديين.

من خلال استخدام نموذج ضمان لامركزي، تحاول مشاريع مثل Freedom Dollar تجاوز نقاط الاختناق التنظيمية التي تواجهها العملات المستقرة المركزية. لا توجد شركة مركزية لاستدعائها ولا حساب بنكي لتجميده. يتم الحفاظ على الاستقرار بواسطة صناعة السوق الخوارزمية وقيمة احتياطيات الضمان. هذا يمثل قفزة تكنولوجية كبيرة، مقدمة أداة لحرية مالية مستقرة وخاصة.

| الميزة | عملة مستقرة مركزية (USDC) | عملة خصوصية (Monero) | عملة مستقرة خاصة (fUSD) |

|---|---|---|---|

| أساس القيمة | ربط بالفيات (USD) | قيمة السوق | ربط بالفيات (USD) |

| الخصوصية | سجل شفاف | خصوصية إلزامية | خصوصية إلزامية |

| الدعم | احتياطيات فيات | لا شيء (PoW) | ضمان مشفر |

| التحكم | المصدر يمكنه التجميد | مقاوم للرقابة | مقاوم للرقابة |

| القابلية للتدقيق | تدقيق مركزي | لا شيء | أدلة على السلسلة |

دور الحوكمة واللامركزية

مستقبل هذه الأصول المتخصصة مرتبط ارتباطاً وثيقاً بنماذج حكمتها. تلعب المنظمات اللامركزية الذاتية (DAOs) دوراً حاسماً في إدارة معايير العملات المستقرة اللامركزية وشبكات الخصوصية. في هذه الأنظمة، يصوت حاملو الرموز على ترقيات البروتوكول وأنواع الضمان ومعايير المخاطر. هذا ينقل السيطرة من غرفة مجلس الإدارة الشركاتية إلى مجتمع موزع من أصحاب المصلحة.

على سبيل المثال، منصة MakerDAO، التي تدير عملة DAI المستقرة، تسمح لحاملي رمز الحوكمة بالتصويت على رسوم الاستقرار وسقوف الديون. هذه العملية الديمقراطية مصممة لضمان تكيف البروتوكول مع ظروف السوق دون الاعتماد على سلطة مركزية. ومع ذلك، يمكن أن تكون الحوكمة نفسها متجراً للضغط التنظيمي، كما في المناقشات حول المسؤولية عن مشاركي DAO.

تستخدم Zano نهجاً هجيناً حيث يشارك الـstakers في الحوكمة على السلسلة. لأن عملية الـstaking مجهولة عبر Zarcanum، يتم حماية مشاركي الحوكمة من الضغط المستهدف. هذه الخصوصية في الحوكمة ميزة حيوية للحفاظ على اللامركزية الحقيقية. إذا يمكن تحديد الناخبين والإكراه عليهم، يبقى البروتوكول عرضة للتأثير الخارجي.

تؤثر تطور رموز الحوكمة أيضاً على استقرار النظام البيئي. في بعض النماذج، يعمل رمز الحوكمة كدعم للنظام. إذا فقدت العملة المستقرة ربطها أو انخفضت قيمة الضمان، قد يتم سك رمز الحوكمة وبيعه لإعادة رأس المال للنظام. هذا يواءم حوافز المجتمع مع صحة البروتوكول، حيث يؤدي الإدارة السيئة إلى انخفاض قيمة أصولهم الخاصة.

نظرة مستقبلية: التكامل مقابل المقاومة

المسار الأمامي للعملات البديلة المتخصصة يتفرع. من جهة، تتكامل العملات المستقرة المتوافقة بعمق أكبر في البنية التحتية المالية العالمية. نرى صعود "عملات مستقرة دفع" مثل PayPal USD (PYUSD)، والتي مصممة للعمل بسلاسة ضمن الشبكات التجارية الحالية. من المحتمل أن تواجه هذه الأصول تنظيماً ثقيلاً لكنها ستتمتع بتبني واسع بين التجار والمستخدمين الرئيسيين.

من الجهة الأخرى، تضاعف الأصول المركزة على الخصوصية والعملات المستقرة اللامركزية من مقاومة الرقابة. مع استكشاف الحكومات للعملات الرقمية المصرفية المركزية (CBDCs)، من المتوقع أن ينمو الطلب على البدائل الخاصة. تقدم CBDCs للحكومات رؤية غير مسبوقة في المعاملات المالية، مما قد يدفع الأفراد الواعين بالخصوصية نحو أصول مثل Zano وMonero.

ظهور العملات المستقرة المحافظة على الخصوصية مثل fUSD يقدم تحدياً فريداً للمنظمين. تقدم فائدة النقد الرقمي—مستقرة وخاصة—بدون التقلبات التي عرقلت تاريخياً تبني العملات المشفرة للمدفوعات. إذا اكتسبت هذه الأصول زخماً كبيراً، قد تجبر على إعادة تقييم كيفية تطبيق اللوائح المالية على الكود اللامركزي.

في النهاية، قد يستقر السوق في نظام ذي مستويين. ستخدم العملات المستقرة المنظمة والشفافة احتياجات المؤسسات والتجارية عالية القيمة، تعمل كـ"حسابات التحقق" في عالم العملات المشفرة. في الوقت نفسه، ستخدم الأصول اللامركزية الخاصة كـ"نقد رقمي"، مستخدمة من قبل الذين يفضلون السيادة والخصوصية والحماية من التجاوز. التفاعل بين هذين القطاعين سيحدد السيولة وحرية الاقتصاد الرقمي المستقبلي.

الخاتمة

يتشكل المستقبل التنظيمي للعملات المستقرة وعملات الخصوصية من التوتر الأساسي بين الرقابة الحكومية والسيادة المالية الفردية. اختارت العملات المستقرة المركزية طريق الامتثال، مقدمة الشفافية والتكامل مع البنوك التقليدية على حساب مقاومة الرقابة. هذا يجعلها آمنة للتبني المؤسسي لكنها عرضة للتدخل الحكومي. على العكس، تفضل عملات الخصوصية والعملات المستقرة اللامركزية حماية بيانات المستخدم وثبات السجل، مقبلة مخاطر الاحتكاك التنظيمي وتقليل الوصول إلى البورصات.

الابتكارات مثل الأصول السرية والعملات المستقرة الخاصة تخلط الخطوط بين هذه الفئات، خلق أدوات جديدة قوية تقدم كلاً من الاستقرار والخصوصية. تمثل هذه التقنيات الهجينة ساحة المعركة التالية لحرية مالية، محداية الفكرة بأنه يجب اختيار عملة مستقرة أو خاصة. مع نضوج التكنولوجيا، ستكون قدرة هذه البروتوكولات على البقاء لامركزية ومقاومة للاستيلاء خاصيتها المميزة في عالم تنظيمي متزايد.

تتطلب الحرية المالية الحقيقية القدرة على إجراء معاملات خاصة باستخدام عملة تحتفظ بقوتها الشرائية مع مرور الوقت.