لعقود، كان وعد البيتكوين (BTC) أن يكون نظام نقد إلكتروني من نظير إلى نظير. ومع ذلك، بالنسبة للشخص العادي الواقف عند مكتب الدفع، يظل استخدام البيتكوين الأصلي غير عملي. معاملات BTC القياسية بطيئة، وغالباً ما تستغرق عشر دقائق أو أكثر للتأكيد، وقد تتكبد رسوم الشبكة (gas) تجعل المشتريات الصغيرة مكلفة.

أدى هذا الاحتكاك إلى ظهور بطاقات إنفاق البيتكوين—أدوات مصممة لسد الفجوة بين عالم العملات المشفرة المتقلب واللامركزي وشبكات الدفع الفورية المعروفة بالعملات الورقية (Visa، Mastercard). تسمح هذه البطاقات للمستخدمين بإنفاق BTC الخاص بهم في أي مكان يُقبل فيه البلاستيك التقليدي، مع تحويل الأصل الرقمي فوراً إلى العملة المحلية عند نقطة البيع.

ومع ذلك، ليست كل بطاقات BTC متساوية. الحدود الحقيقية لإنفاق البيتكوين بكفاءة تكمن في تبني شبكة البرق. يقدم هذا المقال دليلاً شاملاً لفهم وتقييم واستخدام أفضل بطاقات إنفاق BTC، مع إعطاء الأولوية لتلك التي تستفيد من تكنولوجيا البرق لتوفير فائدة فورية منخفضة التكلفة، مما يجعل البيتكوين قابلاً للاستخدام فعلياً في الاستهلاك اليومي.

فهم إنفاق البيتكوين: الحاجة إلى السرعة

قبل الغوص في مراجعات البطاقات، من الضروري فهم لماذا تكون البطاقة ضرورية في المقام الأول، وما هي المشكلة التي تحلها تقنيات مثل شبكة البرق للمستخدم النهائي.

مشكلة مدفوعات BTC على السلسلة الرئيسية

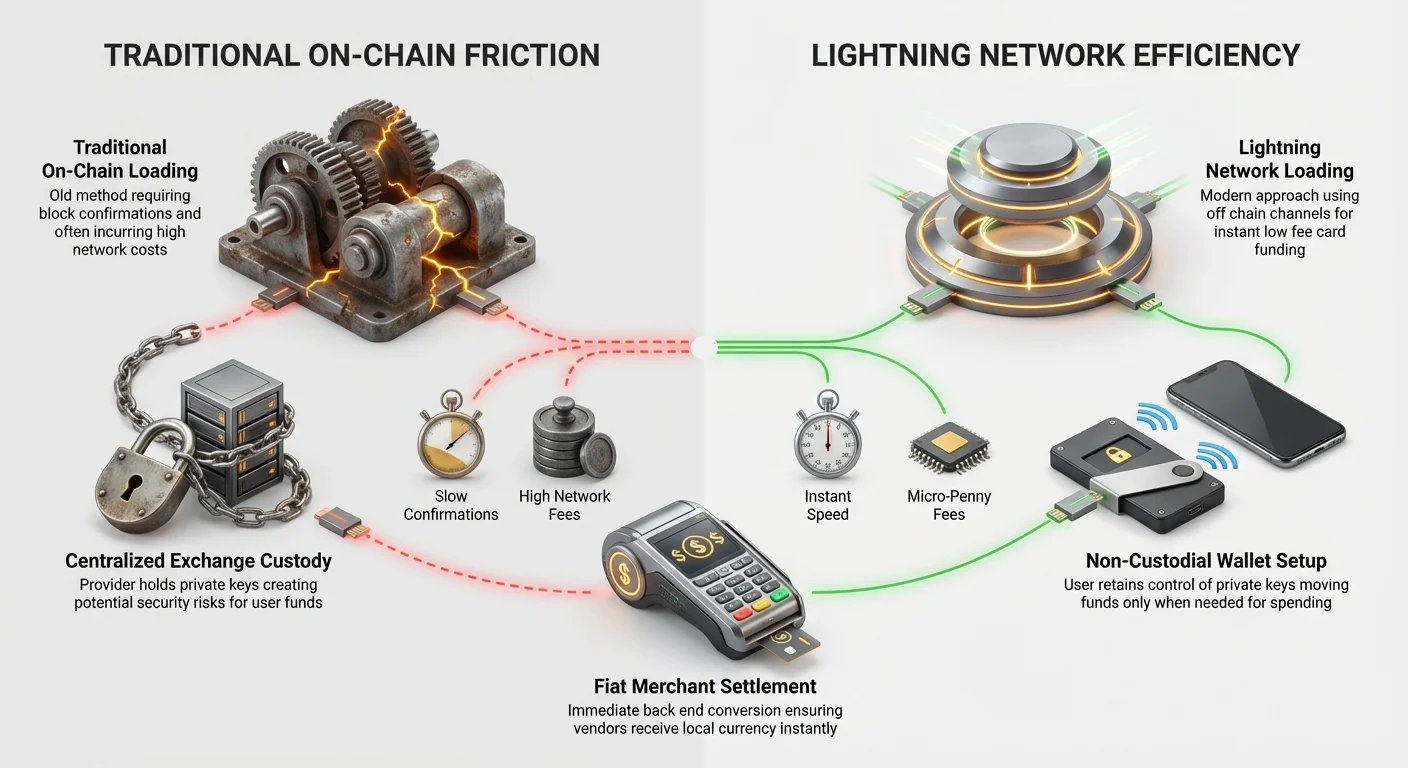

عندما ترسل البيتكوين مباشرة على السلسلة الرئيسية (المعروفة بـ "على السلسلة")، يجب تجميع كل معاملة في كتلة وتدقيقها من قبل المنقبين في جميع أنحاء العالم. تضمن هذه العملية الأمان والثبات لكنها تُدخل تأخيرات وتكاليف كبيرة:

- أوقات التأكيد: تُكتشف الكتل تقريباً كل عشر دقائق. للاعتبارها آمنة، عادةً ما تحتاج المعاملة إلى ثلاث إلى ست تأكيدات، مما يعني أنك قد تنتظر 30 دقيقة إلى ساعة لإنهاء الدفع. هذا غير مقبول لشراء قهوة أو بقالة.

- الرسوم المتقلبة: خلال فترات ازدحام الشبكة العالي، قد ترتفع الرسوم المطلوبة لتحفيز المنقبين على تضمين معاملتك بسرعة بشكل كبير، وأحياناً تتجاوز تكلفة الشراء نفسه.

بدون إنهاء فوري للدفع، لا يمكن للبيتكوين المنافسة مع أنظمة الدفع الرقمية المعروفة مثل بطاقات الائتمان أو الدفع عبر الهاتف المحمول.

ما هي بطاقة الخصم المشفرة، وظيفياً؟

لا ترسل بطاقة الخصم البيتكوين (أو بطاقة الإنفاق) عادةً BTC على السلسلة في اللحظة التي تسحب فيها البطاقة. بدلاً من ذلك، تعمل كمترجم:

- التمويل المسبق: يودع المستخدم BTC في محفظة مرتبطة بمزود البطاقة (غالباً بورصة مركزية أو حارس).

- التحويل الفوري: عند سحب البطاقة في محطة التاجر، يبيع مزود البطاقة الكمية الضرورية من BTC (أو عملة مستقرة مرتبطة) فوراً في بورصته الداخلية.

- تسوية العملة الورقية: يحول المزود العملة المشفرة فوراً إلى عملة ورقية (USD، EUR، إلخ) ويتم تسوية المعاملة مع التاجر عبر شبكة Visa أو Mastercard.

هذه العملية فورية بالنسبة للتاجر لأن مزود البطاقة يتحمل المخاطر الفورية ومعالجة تحويل العملة المشفرة، مما يضمن الدفع بالعملة الورقية فوراً. البطاقة هي في الأساس أداة إنفاق بالعملة الورقية ممولة بحجز BTC أساسي.

المحول الرئيسي: تكامل شبكة البرق

التقدم الأكثر أهمية لبطاقات إنفاق BTC هو تكامل شبكة البرق (LN). تحول هذه التكنولوجيا طريقة تحميل المستخدمين وإدارة رصيد العملة المشفرة الذي يمول بطاقتهم، مما يقلل التكاليف بشكل كبير وزيادة السرعة مقارنة بنقل على السلسلة التقليدي.

البرق 101: مدفوعات فورية منخفضة التكلفة

شبكة البرق هي حل "الطبقة 2" مبني فوق سلسلة كتل البيتكوين. فكر فيها كفتح تبويب خاص في حانة، بدلاً من الدفع مقابل كل مشروب على حدة:

- قنوات الدفع: يقوم المستخدمون بإعداد قنوات دفع آمنة ذات اتجاهين مع عقد أخرى (أفراد أو خدمات) على الشبكة.

- المعاملات خارج السلسلة: بمجرد فتح القناة، يمكن للمستخدمين إرسال معاملات غير محدودة فوراً بينهم دون الحاجة إلى انتظار تأكيد السلسلة الرئيسية. هذه المعاملات آمنة مشفرياً لكنها تحدث "خارج السلسلة".

- التسوية النهائية: فقط عندما يقرر المستخدمون إغلاق القناة، يتم تسجيل النتائج الصافية لآلاف المعاملات كإدخال واحد على سلسلة كتل البيتكوين الرئيسية.

النتيجة؟ تنخفض الرسوم إلى جزء من السنت، وتُؤكد المعاملات في أجزاء من الثانية.

كيف تحل البرق مشكلة البطاقة

بالنسبة لمستخدمي البطاقات، يُحدث تكامل البرق ثورة أساساً في عملية التحميل:

- التحميل على السلسلة: إذا كان مزود البطاقة يقبل فقط BTC على السلسلة، يجب عليك الانتظار 10-60 دقيقة ودفع رسوم الشبكة القياسية (مثل 1-5 دولارات) في كل مرة تنقل فيها BTC من محفظتك الشخصية إلى رصيد البطاقة.

- التحميل عبر البرق (الطريقة الأفضل): يسمح مزود بطاقة يدعم تحميل LN بإرسال BTC فوراً من أي محفظة مفعلة بالبرق (مثل Wallet of Satoshi، Phoenix) إلى رصيد البطاقة. تستغرق هذه النقل ثوانٍ وقد تكلف أقل من بنس واحد.

هذه القدرة تغير أساساً اقتصاديات إنفاق كميات صغيرة من BTC. يمكنك الآن استخدام رصيد البطاقة كـ "محفظة ساخنة" حقيقية تُمول في الوقت المناسب دون معاقبة النقل الصغير.

تحديد بطاقات البرق الحقيقية مقابل الحيل التسويقية

عند تقييم بطاقة، تحقق من تنفيذ البرق المحدد. تعلن العديد من الشركات عن "بطاقات مشفرة"، لكن أفضلها فقط تسمح بتحميل BTC فوري منخفض الرسوم.

- تكامل البرق الحقيقي: يقدم مزود البطاقة فاتورة البرق المخصصة أو عنوان البرق لتمويل رصيد البطاقة. هذا هو المعيار الذهبي لمستخدمي BTC القويين الباحثين عن الكفاءة.

- التكامل الجزئي أو غير المباشر: تدعي بعض الخدمات دعم البرق لكنها تتطلب منك ربط BTC عبر محفظة حارسة تابعة لطرف ثالث أو عملة مستقرة (مثل USDC) قبل تحميل البطاقة. هذا يضيف خطوات، وغالباً ما يهزم غرض إنفاق BTC النقي، ويعيد الرسوم.

- التحميل بالعملة الورقية فقط: أسوأ المخالفين يسوقون أنفسهم كـ "بطاقات بيتكوين" لكنهم يتطلبون من المستخدمين تحميل عملة ورقية (USD/EUR) على البطاقة أولاً، ثم يعتمدون على المستخدم في الاحتفاظ بـ BTC في حساب منفصل مرتبط. هذا يعني أن البطاقة مجرد بطاقة خصم قياسية، ويحدث تحويل BTC في مكان آخر، مما يضيف التعقيد.

نصيحة عملية: اختبر دائماً عملية التحميل بكمية ضئيلة من BTC أولاً. إذا طلب المنصة عنواناً على السلسلة أو قدرت وقت تأكيد 10 دقائق، فهي غير محسنة لتحميل البرق.

نماذج الحراسة: المركزية مقابل الإنفاق غير الحارس

غالباً ما يعود اختيار بطاقة إنفاق البيتكوين إلى سؤال حاسم: كم السيطرة التي تريدها على مفاتيح BTC الخاصة بك؟ يُحدد هذا بنموذج حراسة البطاقة.

بطاقات البورصات المركزية (الطريق الأسهل)

تشكل الغالبية العظمى من بطاقات إنفاق BTC المتاحة حالياً من قبل بورصات العملات المشفرة المركزية الكبرى (CEXs). هذه هي أسهل البطاقات الحصول عليها واستخدامها للمبتدئين، لكنها تأتي مع خطر حراسة.

كيفية عملها

عند استخدام بطاقة CEX، تحتفظ بـ BTC داخل محفظة يسيطر عليها البورصة. هذا يعني أن البورصة تمتلك المفاتيح الخاصة—لا تمتلك العملات فعلياً حتى تسحبها إلى محفظة شخصية.

المزايا:

- البساطة والمكافآت: إعداد سهل، غالباً مدمج مباشرة مع منصة تداول قوية. تقدم العديد من CEXs مكافآت إرجاع نقدي أو مشفر متدرج (مثل 1% إلى 8% إرجاع على المشتريات).

- حدود عالية: عادةً تسمح بحدود إنفاق يومية وسحب أعلى من المزودين الأصغر.

- التأمين (محدود): تحمل بعض البورصات الكبرى تأميناً على محافظها الساخنة، على الرغم من أن هذا نادراً ما يغطي أموال المستخدمين المفقودة بسبب سوء إدارة البورصة أو انهيارها.

العيوب:

- خطر الحراسة: إذا تم اختراق البورصة أو فشلها أو تجميد الحسابات، قد تكون أموالك غير متاحة. هذا ينتهك مبدأ البيتكوين الأساسي "ليس مفاتيحك، ليست عملاتك".

- متطلبات KYC: يجب الامتثال الكامل لـ Know Your Customer (KYC)، مما يتطلب بطاقة هوية حكومية وبيانات شخصية.

- الرسوم والفروقات: بينما بعض الرسوم المعلنة منخفضة، يسيطر البورصة على سعر تحويل BTC إلى العملة الورقية (الفارق)، والذي قد يكون أقل من سعر السوق.

الحلول غير الحارسة وبطاقات التحميل (طريق الماكسيماليست)

تهدف الحلول غير الحارسة إلى التخفيف من خطر الحراسة من خلال طلب من المستخدم الاحتفاظ بالمفاتيح الخاصة في محفظة حراسة ذاتية، مع نقل الأموال إلى البطاقة للتو قبل الإنفاق.

كيفية عملها

بطاقات إنفاق BTC غير الحارسة الحقيقية نادرة لأنها يجب أن تحول أصلاً محتفظ به خارج سيطرتها فوراً. تعمل معظم الحلول التي تميل إلى غير الحارسة على نموذج "التحميل الأساسي":

- حراسة ذاتية للمستخدم: تبقى حيازاتك الرئيسية من BTC آمنة في محفظتك الشخصية العتادية أو البرمجية (مثل Ledger، Trezor، أو محفظة برق محمولة).

- التحميل/إعادة التعبئة: تستخدم كمية صغيرة ضرورية من BTC، غالباً عبر شبكة البرق، لإعادة تعبئة رصيد "المحفظة الساخنة" للبطاقة. هذا الرصيد الصغير حارس لكنه يقلل المخاطر لأن فقط الكمية التي تنوي إنفاقها فوراً معرضة.

- الإنفاق: تنفق البطاقة من الرصيد الصغير المحمل مؤخراً.

هذا النموذج أكثر أماناً بطبيعته للحائزين الكبار على BTC الذين يريدون الاحتفاظ بالسيطرة على الغالبية العظمى من أصولهم مع الحصول على فائدة بطاقة الإنفاق. الشركات التي تعطي الأولوية لتبني البرق غالباً ما تستخدم هذا النهج القائم على التحميل منخفض الحراسة.

الفرق الرئيسي: قد تحمل محفظة بطاقة CEX ما يعادل 10,000 دولار من BTC الخاص بك. تحمل محفظة بطاقة التحميل فقط 50 دولار التي قمت بتعبئتها قبل 30 ثانية باستخدام فاتورة برق.

معايير التقييم الرئيسية لبطاقات إنفاق BTC

يتطلب اختيار البطاقة البيتكوينية المناسبة التحرك ما وراء التسويق اللامع والتركيز على الآليات المالية الأساسية. التكلفة الحقيقية لاستخدام بطاقة تُحدد بثلاث عوامل رئيسية: التحويل، والتحميل، والتوافر الإقليمي.

رسوم التحويل والفروقات (التكاليف المخفية)

عند إنفاق BTC، تُفرض رسومان في التحويل إلى العملة الورقية:

1. رسوم التحويل الصريحة

هذه نسبة ثابتة يفرضها المزود لتنفيذ الصفقة (مثل 0.5% إلى 3.0%). عادةً ما تُدرج هذه الرسوم بوضوح في جدول رسوم البطاقة. بالنسبة لماكسيماليست BTC، يجب أن يكون العثور على بطاقة برسوم تحويل 0% أولوية، على الرغم من أنها عادةً تتطلب اشتراكاً شهرياً أو مستوى عالٍ من الرهان (الاحتفاظ) بعملة المزود الأصلية.

2. فارق الصرف

هذا هو الفرق بين سعر السوق الحقيقي لـ BTC (النقطة الوسطى بين سعر العرض والطلب) وسعر التحويل الذي يعطيه صادر البطاقة.

- مثال: إذا كان BTC يتداول عند 60,000 دولار، لكن مزود البطاقة يبيع BTC الخاص بك مقابل 59,500 دولار لتمويل شرائك، فإن الفرق البالغ 500 دولار هو الفارق—تكلفة مخفية تفيد الصادر.

البطاقات الشفافة جداً بشأن مزودي السيولة لديها وتقدم تحويلات قريبة من سعر السوق هي الأفضل. الحلول غير الحارسة المركزة على البرق غالباً ما تقلل الفارق لأن أعمالهم الأساسية هي معالجة الدفعات، لا تداول الأصول.

رسوم التحميل والسحب

غالباً ما تكمن التكلفة الحقيقية لبطاقة BTC في كيفية نقل الأموال إليها ومنها.

رسوم التحميل على السلسلة مقابل البرق

كما هو مثبت، بطاقة تفرض ودائع BTC على السلسلة ستكلفك أكثر بكثير على المدى الطويل بسبب رسوم الشبكة. إذا قمت بتحميل بطاقتك أسبوعياً، قد تنفق 20-50 دولار شهرياً فقط على رسوم الشبكة. تبني شبكة البرق هو الآلية الرئيسية لتقليل الرسوم للمستخدمين المنتظمين.

رسوم سحب الصراف الآلي

تعمل بطاقات إنفاق BTC كبطاقات خصم، مما يسمح بسحب النقد من الصرافات الآلية. كن على دراية بالطبقات المتعددة من الرسوم هنا:

- رسوم المزود: رسوم يفرضها صادر البطاقة على السحب (مثل 2%).

- رسوم مشغل الصراف: رسوم يفرضها البنك أو الشركة التي تدير الصراف الآلي نفسه.

- رسوم المعاملة الأجنبية (إذا لزم الأمر): إذا سحبت عملة ورقية بعملة مختلفة عن عملة البطاقة الأساسية، ينطبق رسوم التحويل.

بالنسبة لأولئك الذين يخططون لاستخدام BTC للوصول إلى النقد أثناء السفر، العثور على بطاقة بحدود شهرية عالية خالية من رسوم الصراف الآلي أمر حاسم.

التوافر الإقليمي والامتثال التنظيمي (KYC/AML)

يُملي مشهد بطاقات العملات المشفرة الجغرافيا والتنظيم بشكل كبير.

- الاختصاص: معظم البطاقات الكبرى متاحة فقط في مناطق محددة (مثل المنطقة الاقتصادية الأوروبية (EEA)، الولايات المتحدة، أو دول آسيوية محددة). اللوائح مثل إطار أسواق العملات المشفرة في الاتحاد الأوروبي (MiCA) تفرض قواعد صارمة، مما يؤثر على البطاقات التي يمكنها العمل هناك.

- KYC/AML: تتطلب قواعد مكافحة غسيل الأموال (AML) ومكافحة تمويل الإرهاب (CTF) من جميع مزودي البطاقات تقريباً تنفيذ KYC إلزامي. بينما كانت بعض بطاقات "بدون KYC" الأولية موجودة في الأيام الأولى، إلا أنها تم إزالتها إلى حد كبير بسبب متطلبات شركاء البنوك الصارمة. إذا كانت الخصوصية paramount، فإن محافظ البرق غير الحارسة المستخدمة للدفع المباشر للتاجر (ليس إنفاق البطاقة) هي الخيار الوحيد المجهول حقاً المتبقي.

غوص عميق: بطاقات BTC المركزة على البرق المتخصصة

ينتقل السوق بسرعة نحو بطاقات متخصصة تعطي الأولوية لقدرات الطبقة 2 للبيتكوين. إليك نظرة على ما يميز هذه البطاقات وكيف تلبي احتياجات ماكسيماليست BTC.

التركيز على الفائدة أكثر من المكافآت

تتنافس بطاقات البورصات المركزية التقليدية أساساً على المكافآت (الإرجاع النقدي). بالعكس، تتنافس بطاقات البرق على الفائدة النقية: السرعة، الرسوم الدنيا، والوصول المفتوح.

بالنسبة لمستخدم البرق، المكافأة هي التكلفة الدقيقة للمعاملة. قد تبدو بطاقة CEX التي تقدم 2% إرجاع على شراء جيدة، لكن إذا دفعت 5 دولارات رسوم على السلسلة لتحميل البطاقة، فسيتطلب 250 دولار في المشتريات لتعويض رسوم التحميل فقط. يتكلف تحميل البرق أقل من 0.01 دولار، مما يجعل كل معاملة صغيرة مربحة من منظور الرسوم.

الأمان من خلال التعرض الدني

تعزز بطاقات التحميل المفعلة بالبرق ممارسات أمان أفضل بطبيعتها، حتى للمستخدمين المبتدئين. من خلال طلب نقل كميات صغيرة فقط للاستخدام الفوري، يمنع الخطأ الشائع لتخزين رصيد كبير من العملات المشفرة على منصة بورصة مركزية.

تتوافق استراتيجية "التحميل حسب الحاجة" تماماً مع نماذج الأمان اللامركزية: رأس مالك محمي في محفظتك الحارسة الذاتية الآمنة، وفقط النقد التشغيلي معرض لمزود الدفع.

دراسة حالة: كيفية عمل معاملة بطاقة البرق

تخيل أنك تستخدم بطاقة BTC مفعلة بالبرق لشراء وجبة بـ 10 دولارات:

- رصيد منخفض: رصيد بطاقتك حالياً 0 دولار.

- التحميل الفوري: تفتح محفظتك الحارسة الذاتية المفضلة للبرق (مثل Muun، BlueWallet) وتمسح فاتورة البرق لمزود البطاقة لـ 10.05 دولار (بما في ذلك مخزن صغير).

- التأكيد الفوري: يُؤكد نقل BTC في 1-2 ثوانٍ، بتكلفة 0.005 دولار رسوم.

- السحب: تسحب البطاقة. يحول المزود فوراً 10.00 دولار من BTC إلى 10.00 دولار أمريكي (ناقص فارقهم).

- التسوية: يتلقى البائع 10.00 دولار أمريكي فوراً عبر شبكة الدفع التقليدية.

الوقت الإجمالي المنقضي بين قرار تمويل البطاقة وإكمال الشراء غالباً أقل من 10 ثوانٍ، مما يحقق المتطلب إنفاق BTC فوراً.

استراتيجيات عملية لتعظيم فائدة بطاقة BTC

يتطلب استخدام بطاقة إنفاق البيتكوين بشكل مثالي استراتيجية، خاصة في كيفية التعامل مع التحميل، وتقلبات السوق، والتكامل مع حيازاتك المشفرة الأوسع.

التحميل الاستراتيجي: توقيت السوق

على عكس بطاقات الخصم بالعملة الورقية، حيث يكون قيمة الرصيد مستقرة، تتقلب رصيد BTC باستمرار.

متوسط التكلفة بالدولار (DCA) مقابل التمويل في الوقت المناسب

- استراتيجية DCA (لبطاقات العملات المستقرة): إذا كنت تستخدم بطاقة مدعومة بعملات مستقرة (مثل USDC أو USDT) اشتريتها بـ BTC، فإن استراتيجية DCA بسيطة: بيع BTC دورياً لعملات مستقرة للحفاظ على مخزن. هذا يقلل من مخاطر التقلب للإنفاق.

- التمويل في الوقت المناسب (JIT) (لبطاقات BTC): بما أن ماكسيماليست BTC يفضلون الاحتفاظ بـ BTC الأصلي، فإن استراتيجية JIT أفضل. قم بتحميل الحد الأدنى المطلوب فقط للشراء الفوري أو الإنفاق المتوقع لليوم. هذا يقلل من مخاطر خسائر التحويل إذا انخفض سعر BTC فجأة بين وقت تحميل البطاقة ووقت الإنفاق.

أفضل ممارسة: حدد حد ميزانية أسبوعي لبطاقتك ونفذ تحميل البرق فقط عندما ينخفض الرصيد المتبقي إلى صفر، أو قبل شراء كبير مباشرة.

استخدام بطاقات BTC للسفر العالمي

بطاقات إنفاق البيتكوين قيمة استثنائية للسفر الدولي، وغالباً ما تتجاوز فائدة بطاقات البنوك التقليدية.

- إلغاء رسوم صرف العملات الأجنبية: تفرض العديد من البنوك التقليدية 2%-3% لتحويل العملة الأجنبية. غالباً ما تنفذ أفضل بطاقات BTC تحويل العملة المشفرة إلى العملة الورقية بسعر تنافسي وتفرض صفر أو رسوم FX منخفضة جداً، مما قد يوفر أموالاً كبيرة في الرحلات الطويلة.

- الوصول إلى العملة المحلية: استخدام البطاقة لسحب النقد المحلي عبر صراف آلي، مع تحمل رسوم المشغل، غالباً أنظف من التعامل مع مكاتب صرف العملات المخصصة أو حمل كميات كبيرة من النقد.

- الأمان أثناء التنقل: إذا كانت أموالك محتفظ بها أساساً في محفظة حراسة ذاتية آمنة، فإن فقدان بطاقة BTC المادية يعرض فقط الكمية الصغيرة من الأموال المحملة حالياً، أقل بكثير من فقدان بطاقة خصم بنكية مرتبطة بمدخرات حياتك.

تكامل المحافظ: ربط محافظ البرق مباشرة

للفائدة السلسة، يتحسن تجربة المستخدم بشكل كبير إذا سمح مزود البطاقة بالتكامل المباشر أو التوافق السهل مع محافظ البرق غير الحارسة الشائعة.

يجب على مستخدم BTC القوي الحديث السعي لنقل جميع BTC التشغيلية إلى محافظ محسنة لمعاملات الطبقة 2. يشمل ذلك:

- محفظة Phoenix / محفظة Muun: تبسط هذه المحافظ إدارة القنوات، مما يجعل إرسال واستقبال مدفوعات البرق سهلاً مثل الإرسال على السلسلة.

- الربط بمزود البطاقة: يجب أن يتمكن المستخدم من مسح فاتورة مولدة من مزود البطاقة مباشرة من محفظة البرق المختارة.

تجنب مزودي البطاقات الذين يتطلبون منك استخدام محفظة محمولة حارسة خاصة بهم لمعاملات البرق، لأن هذا يعيد خطر الحراسة الذي تحاول تقليله.

الخاتمة: البيتكوين كعملة يومية

يعتمد رحلة البيتكوين من أصل استثماري غامض إلى عملة يومية وظيفية على تبني حلول الطبقة 2 مثل شبكة البرق. بينما جعلت البورصات المركزية الأولى لبطاقات إنفاق BTC قابله للاستخدام، فإن المستقبل يعود لحلول مدمجة تعطي الأولوية لمكاسب كفاءة البرق.

بالنسبة للمبتدئ وماكسيماليست BTC الخبير على حد سواء، أفضل بطاقة إنفاق بيتكوين هي التي تقلل ثلاثة أشياء: خطر الحراسة، فارق التحويل، ورسوم الشبكة. من خلال التركيز على بطاقات تتميز بتحميل شبكة البرق السلس في أجزاء من الثانية، يمكن للمستخدمين فتح إمكانيات البيتكوين فعلياً للإنفاق فوراً وبأسعار معقولة، محققين رؤيتها الأصلية كنقد إلكتروني للعصر الحديث.