إدارة الثروة الرقمية تتطلب تحولًا أساسيًا في كيفية تفكيرنا في الملكية والوصول. في عالم التمويل التقليدي، فقدان بطاقة بنكية أو نسيان كلمة مرور هو إزعاج بسيط يُحل بمكالمة هاتفية وتحقق من الهوية. تعمل المؤسسة التي تحتفظ بأموالك كشبكة أمان، تحتفظ بالسيطرة وقدرة استعادة الوصول عند الطلب.

في عالم العملات المشفرة والأصول الرقمية، غالبًا ما ينقلب هذا الديناميكي. السمة التعريفية للأصول اللامركزية هي إزالة الوسطاء. بينما يمنح ذلك سيادة مالية لا مثيل لها ومقاومة للرقابة، إلا أنه يفرض مسؤولية صارمة على المالك. إذا كنت الحارس الوحيد لأصولك، فليس هناك خط دعم عملاء للاتصال به إذا فقدت بيانات الوصول الخاصة بك.

هذه الواقعية تخلق تحديًا كبيرًا لتخطيط التوريث والطوارئ. عندما يتوفى مستثمر أو يصبح غير قادر، لا تنتقل ثروته الرقمية تلقائيًا إلى أقرباءه. بدون خطة محددة تربط الفجوة بين تخطيط التركات الجسدية والتشفير الرقمي، يمكن أن تصبح ملايين الدولارات من الأصول غير قابلة للوصول إلى الأبد.

"الثقب الأسود" للعملات المشفرة المفقودة هو ظاهرة موثقة جيدًا، غالبًا ما تنتج عن نقص المعرفة بدلاً من السرقة الضارة. لمنع إرثك الرقمي من أن يصبح إحصائية، يجب أن تفهم آليات التكنولوجيا التي تستخدمها. بناء خطة طوارئ قوية يبدأ بإتقان أدوات أمان الأصول الرقمية.

أساس الملكية الرقمية

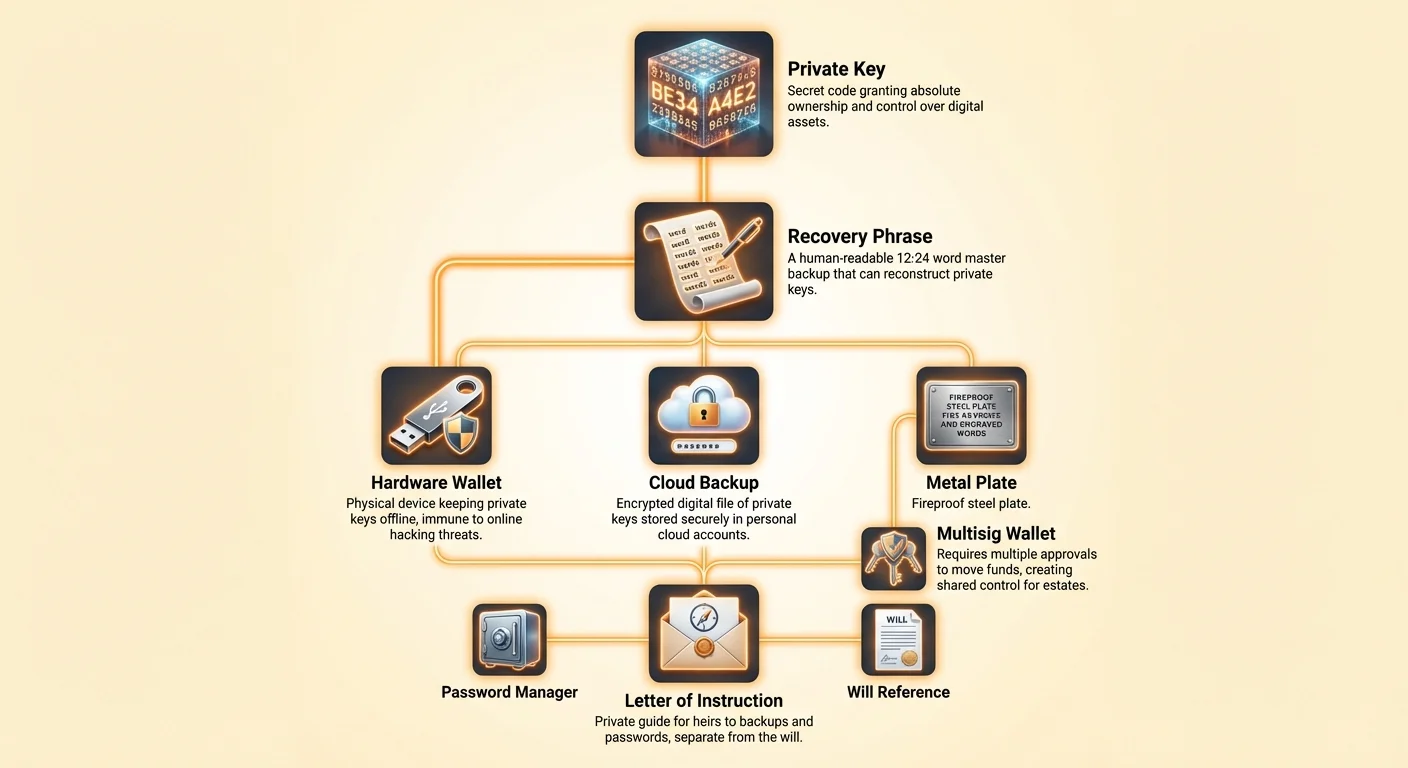

لإنشاء خطة للمستقبل، يجب أولاً فهم ما تملكه فعليًا. عندما تقتني عملة مشفرة، لا تحتفظ بعملات رقمية في ملف على جهاز الكمبيوتر أو الهاتف الذكي. بدلاً من ذلك، تحتفظ بـ"مفتاح خاص". هذا المفتاح هو كود سري يمنح الملكية والسيطرة على عنوان محدد في سلسلة الكتل.

دور المفاتيح الخاصة

المفتاح الخاص هو في الأساس سلسلة طويلة من الأحرف الأبجدية الرقمية المولدة عشوائيًا. يعمل بشكل مشابه لكلمة مرور لحساب بنكي، لكن مع مخاطر أعلى بكثير. في النظام التقليدي، يمتلك البنك نسخة من كلمة مرورك أو طريقة لإعادة تعيينها. في العملات المشفرة، المفتاح الخاص هو الشيء الوحيد الذي يتحقق من حقك في إنفاق الأموال.

هذا المفتاح مرتبط رياضيًا بمفتاح عام، الذي يعمل كعنوان استقبال. فكر في المفتاح العام كفتحة صندوق بريد يمكن لأي شخص إيداع البريد فيها. المفتاح الخاص هو المفتاح الجسدي الوحيد الذي يفتح الصندوق لاسترداد المحتويات. إذا فقد ذلك المفتاح، يبقى الصندوق مغلقًا إلى الأبد، والمحتويات مدمرة فعليًا.

الارتباط بالمحافظ

محفظة العملات المشفرة هي الواجهة التي تدير هذه المفاتيح نيابة عنك. من المعتقدات الخاطئة الشائعة أن المحفظة تخزن العملة الفعلية. لا تفعل ذلك. محفظة Bitcoin على سبيل المثال هي جهاز أو برنامج يخزن مفاتيحك الخاصة ويسمح لك بالتفاعل مع شبكة سلسلة الكتل.

تستخدم المحفظة مفتاحك الخاص لتوقيع المعاملات رقميًا. هذه التوقيع يثبت للشبكة أنك تمتلك الأموال دون الكشف عن المفتاح الخاص نفسه. بما أن المحفظة تتعامل مع هذه العملية الحساسة، فإن أمان برنامج أو جهاز المحفظة هو الأمر الأساسي لأمان الأصول.

الدور الحاسم لعبارة الاسترداد

بما أن المفاتيح الخاصة الخام هي سلاسل طويلة من أحرف سداسية العشرية، فهي صعبة على البشر قراءتها أو كتابتها أو تذكرها دون خطأ. لحل هذا، تستخدم المحافظ الحديثة معيارًا يُعرف بعبارة الاسترداد، والتي تُسمى أيضًا عبارة البذرة أو كلمة مرور سرية.

تتكون هذه العبارة عادة من 12 إلى 24 كلمة عشوائية مولدة بواسطة المحفظة أثناء الإعداد الأولي. هذه الكلمات هي تمثيل قابل للقراءة من قبل البشر لمفتاحك الخاص. إذا فقدت هاتفك أو دُمر أو مُسح، فإن إدخال هذه الكلمات في جهاز أو تطبيق محفظة جديد سيعيد بناء مفاتيحك الخاصة ويستعيد الوصول إلى أموالك.

لأغراض التوريث، عبارة الاسترداد هي "المفتاح الرئيسي" لخزنك الرقمي. إذا كان لدى مستفيديك الوصول إلى قائمة هذه الكلمات، يمكنهم الوصول إلى أموالك من أي مكان في العالم، بغض النظر عما إذا كان لديهم هاتفك أو كمبيوترك الأصلي. على العكس، إذا لم يتمكنوا من العثور على هذه العبارة، فإن الأصول من المحتمل أن تكون قد ضاعت.

ومع ذلك، فإن قوة عبارة الاسترداد تُدخل مخاطر شديدة. أي شخص يرى هذه الكلمات لديه وصول كامل إلى أموالك. لا يحتاجون إلى هاتفك أو PIN أو بصمة إصبعك. لذلك، تخزين هذه العبارة هو العنصر الأكثر أهمية في خطة الطوارئ الخاصة بك. يجب أن تكون قابلة للوصول لورثتك لكن مخفية تمامًا عن الجميع الآخرين.

الآثار الحارسة مقابل ذاتية الحراسة

تعتمد الاستراتيجية لنقل الأصول الرقمية بالكامل على مكان حفظ هذه الأصول. هناك نموذجان رئيسيان لحفظ العملات المشفرة: الحارسة وذاتية الحراسة. كل منهما يتطلب نهجًا مختلفًا تمامًا لتخطيط التركة.

نموذج الحارسة

محفظة حارسة توفرها بورصة مركزية أو وسيط. في هذا السيناريو، تحتفظ الشركة بالمفاتيح الخاصة نيابة عنك. تتم الوصول إلى الحساب من خلال تسجيل الدخول وكلمة المرور، تمامًا مثل الخدمات المصرفية عبر الإنترنت.

في سيناريو التوريث، يُعامل حساب حارس مثل حساب بنكي تقليدي. من المحتمل أن يحتاج المنفذ إلى تقديم شهادة وفاة ونسخة من الوصية ووثائق قانونية أخرى إلى البورصة لإثبات سلطته. ثم ستنقل البورصة السيطرة على الحساب.

بينما هذه العملية مألوفة لمحامي التركات، إلا أنها تحمل مخاطر محددة. أنت تثق في البورصة للبقاء قادرة على الاستمرار وعمليًا. إذا أفلست المنصة أو أغلقتها الجهات التنظيمية، قد يرث ورثتك لا شيء سوى مطالبة في إجراء قانوني طويل. علاوة على ذلك، لدى البورصة القدرة على تجميد السحوبات أو رفض الوصول بناءً على سياسات داخلية.

نموذج ذاتية الحراسة

محفظة ذاتية الحراسة تضع المستخدم في سيطرة كاملة. أنت تمتلك المفاتيح الخاصة، عادةً مخزنة على جهازك المحمول أو محفظة أجهزة. لا طرف ثالث—بما في ذلك مطور المحفظة—لديه وصول إلى أموالك.

يتوافق هذا النموذج مع فلسفة العملات المشفرة الأساسية: أنت بنكك الخاص. هذا يعني عدم وجود عملية موافقة على الحساب وعدم وجود أحد للحصول على إذن لنقل الأموال. ومع ذلك، يعني أيضًا عدم وجود أحد لمساعدة ورثتك إذا فشلت في ترك تعليمات.

بالنسبة للأصول ذاتية الحراسة، خطة التوريث تقنية بحتة، لا قانونية. يمكن لوصيتك أن تعلن من يجب أن يملك الأصول، لكن المفاتيح الخاصة أو عبارة الاسترداد فقط هي التي يمكن أن تمنحهم الامتلاك فعليًا. بدون المفاتيح، الحقوق القانونية التي تمنحها الوصية عديمة الفائدة عمليًا.

استراتيجيات النسخ الاحتياطي للطوارئ

إنشاء نسخة احتياطية موثوقة هو الخطوة الأولى لضمان بقاء أصولك بعدك. تضمن النسخة الاحتياطية أنه إذا فقدت جهازك الأساسي أو لم تتمكن من فتحه، يمكن استرداد الأموال. هناك نهجان رئيسيان للنسخ الاحتياطي: اليدوي والتخزين السحابي الآلي.

| الميزة | النسخ الاحتياطي اليدوي | النسخ الاحتياطي السحابي |

|---|---|---|

| الطريقة | كتابة 12-24 كلمة على ورقة | ملف مشفر مخزن في Google/Apple drive |

| الأمان | يتطلب أمانًا جسديًا | محمي بكلمة مرور مخصصة |

| المخاطر | الفقدان الجسدي أو التلف أو السرقة | التصيد أو نسيان كلمة مرور فك التشفير |

النسخ الاحتياطي الورقي اليدوي

الطريقة التقليدية تشمل كتابة عبارة الاسترداد جسديًا على ورقة. غالبًا ما يُعتبر هذا "التخزين البارد" لأن الورقة غير متصلة بالإنترنت، بعيدة عن التهديدات المتصلة بالإنترنت مثل الهاكرز أو البرمجيات الضارة.

لخطة التوريث، يقدم النسخ الاحتياطي الورقي تحديات لوجستية. يمكن تدمير الورقة بالنار أو الماء أو التعفن البسيط. إذا أخفيت الورقة جيدًا جدًا، قد لا يجد ورثتك أبدًا. إذا لم تخفها جيدًا بما فيه الكفاية، قد يجدها لص.

الممارسة الجيدة الشائعة هي عمل نسخ من النسخة الاحتياطية الورقية وحفظها في مواقع آمنة منفصلة. على سبيل المثال، قد تكون واحدة في خزنة منزلية، بينما الأخرى مخزنة في صندوق ودائع آمن أو في منزل قريب موثوق. هذا التوزيع الجغرافي يحمي من الكوارث المحلية مثل حريق المنزل.

النسخ الاحتياطي السحابي الآلي

قد قدمت محافظ حديثة، مثل تطبيق Bitcoin.com Wallet، خدمات نسخ احتياطي سحابي آلي للتخفيف من مخاطر الورق الجسدي. في هذا النظام، تنشئ المحفظة ملف نسخ احتياطي لمفاتيحك الخاصة، تشفره بكلمة مرور مخصصة واحدة من اختيارك، وتخزنه في حسابك السحابي الشخصي (Google Drive أو iCloud).

يبسط هذا عملية التوريث بشكل كبير. بدلاً من الحاجة إلى العثور على ورقة مخفية، سيحتاج ورثتك إلى الوصول إلى حسابك السحابي وكلمة المرور المحددة التي أنشأتها للنسخ الاحتياطي.

هذه الطريقة تُجمِع التعقيد بفعالية. بدلاً من إدارة 12 كلمة عشوائية لكل عملة مشفرة تمتلكها، تدير كلمة مرور قوية واحدة تفتح كل شيء. إذا اخترت هذا الطريق، يجب أن تضمن خطة الطوارئ الخاصة بك أن ورثتك يمكنهم الوصول إلى حساب بريدك الإلكتروني ويعرفون كلمة مرور فك التشفير.

الأمان المتقدم والوصول المشترك

بالنسبة لأولئك ذوي الحيازات الكبيرة، قد لا تقدم النسخ الاحتياطية البسيطة أمانًا أو مرونة كافية. يمكن للميزات المتقدمة مثل محافظ متعددة التوقيعات وأجهزة الأجهزة تقديم حلول قوية لتخطيط الطوارئ.

محافظ Multisig

محفظة متعددة التوقيعات (multisig) هي أداة قوية لإنشاء سيطرة مشتركة. بخلاف المحفظة القياسية التي تتطلب توقيعًا واحدًا لتفويض معاملة، تتطلب محفظة multisig موافقة من أطراف متعددة.

على سبيل المثال، يمكنك إعداد محفظة multisig "2 من 3". تحتوي هذه المحفظة على ثلاثة مشاركين، ويجب أن يتفق أي اثنان منهم على نقل الأموال. هذا الهيكل مثالي لتركات العائلة. يمكنك الاحتفاظ بمفتاح واحد، يمكن لزوجك الاحتفاظ بآخر، ويمكن لمحامي عائلي الاحتفاظ بالثالث.

في حال وفاتك، يمكن لزوجك والمحامي دمج مفاتيحهما للوصول إلى الأموال. هذا يمنع أي شخص واحد من الفرار بالأصول مع ضمان عدم فقدان الأموال إذا فقد شخص واحد مفتاحه. يحمي هذا الإعداد من الفقدان والسرقة، ويعمل كنموذج رقمي لحساب بنكي مشترك مع فحوصات وتوازنات.

محافظ الأجهزة

محافظ الأجهزة هي أجهزة جسدية مصممة خصيصًا لتخزين المفاتيح الخاصة دون اتصال. تبدو مثل محركات USB وتتصل بجهاز كمبيوتر أو هاتف فقط عند الحاجة لتوقيع معاملة. بما أن المفاتيح لا تغادر الجهاز أبدًا، فهي محصنة ضد فيروسات الكمبيوتر والهاكرز عبر الإنترنت.

إدراج محفظة أجهزة في خطة تركتك يضيف رمزًا جسديًا يجب نقله. ستحتاج خطتك إلى توجيه ورثتك إلى الموقع الجسدي للجهاز وتقديم كود PIN المطلوب لفتحه. تولد محافظ الأجهزة أيضًا عبارة استرداد، والتي تعمل كالنسخة الاحتياطية النهائية إذا فشل الجهاز نفسه.

بناء بروتوكول الوصول

الهدف من خطتك هو إنشاء خارطة طريق تسمح لمستفيديك الموثوقين باسترداد أصولك دون تعريض هذه الأصول للسرقة أثناء حياتك. يتطلب ذلك توازنًا دقيقًا بين السرية وقابلية الوصول.

التوثيق دون التعريض

يجب ألا تسرد عبارة الاسترداد الفعلية أو المفاتيح الخاصة مباشرة في الوصية. غالبًا ما تصبح الوصايا سجلات عامة عند الإثبات. إذا كانت عبارة 12 كلمة مكتوبة في وثيقة عامة، يمكن لأي شخص يقرأها تصريف محفظتك فورًا.

بدلاً من ذلك، يجب أن تشير وصيتك إلى وجود أصول رقمية وتشير إلى وثيقة خاصة منفصلة أو موقع آمن حيث تُحفظ بيانات الوصول. هذه الوثيقة الخاصة هي "رسالة التعليمات" الخاصة بك.

رسالة التعليمات

تعمل هذه الوثيقة كدليل لورثتك. يجب ألا تسرد الرموز فقط بل تشرح العملية. تذكر أن ورثتك قد لا يكونون على دراية بمفاهيم العملات المشفرة.

يجب أن تشرح الرسالة البرمجيات التي يجب تنزيلها (مثل تطبيق محفظة محدد)، ومكان العثور على النسخة الاحتياطية (مثل "في الخزنة الزرقاء" أو "في Google Drive الخاص بي")، وكلمات المرور أو PINs اللازمة. من المفيد شرح الفرق بين PIN المستخدم لفتح هاتفك وكلمة المرور المستخدمة لفك تشفير نسخة احتياطية سحابية.

التكرار والتحديثات

الخطة الثابتة هي خطة فاشلة. قد تغير برمجيات المحفظة، أو تنقل الأموال إلى عنوان جديد، أو تحدث كلمات مرورك. إذا سردت خطة الطوارئ الخاصة بك كلمة مرور قديمة غيرتها منذ سنوات، سيصطدم ورثتك بحائط ميت.

راجع خطة أصولك الرقمية سنويًا. تحقق من أن نسخك الاحتياطية لا تزال قابلة للقراءة وأن تعليمات الموقع الحالية. إذا استخدمت نسخة احتياطية سحابية، تحقق من وجود الملف في محرك الأقراص وتذكر كلمة مرور فك التشفير.

أفضل الممارسات لإدارة كلمات المرور

سواء كنت تعتمد على نسخ احتياطية سحابية أو تحتاج فقط إلى تأمين قائمة التعليمات الرقمية، فإن إدارة كلمات المرور هي الغراء الذي يربط هيكل أمانك معًا. كلمة مرور ضعيفة يمكن أن تقوض أكثر إعدادات أمان العملات المشفرة تطورًا.

تجنب مخاطر التخزين الرقمي

يجب ألا تخزن كلمات مرورك أو عبارات الاسترداد كنص عادي على جهاز كمبيوتر أو هاتف ذكي. التقاط لقطة شاشة لعبارة البذرة أو حفظها في تطبيق "الملاحظات" يفتحك للهاكرز. إذا تم اختراق جهازك، يمكن للسكريبتات الآلية مسح هذه الملفات وسرقة أموالك في ثوانٍ.

إذا كان يجب عليك تخزين معلومات رقميًا، يجب أن تكون مشفرة. يمكن أن تكون تطبيقات مدير كلمات المرور مفيدة هنا، شريطة أن تكون كلمة المرور الرئيسية للمدير آمنة ومعروفة لورثتك.

المكون الجسدي

بالنسبة للكثيرين، تبقى الاستراتيجية الأكثر أمانًا منخفضة التقنية: قلم وورقة. كتابة كلمات مرورك وعباراتك تزيل تهديد المهاجمين عبر الإنترنت. ومع ذلك، هذا يعيد إدخال المخاطر الجسدية.

لتخفيف ذلك، فكر في استخدام مواد متينة. يسجل بعض المستثمرين عبارات بذورهم على لوحات معدنية مقاومة للحريق والماء. هذا يضمن أن حتى في حدث كارثي مثل حريق المنزل، تنجو مفاتيح التوريث.

التعامل مع مخاطر إفلاس البورصة

بينما يُوصى غالبًا بالحراسة الذاتية للأمان، إلا أن العديد من المستثمرين يحتفظون بأموالهم في بورصات مركزية للراحة أو التداول. إذا اخترت هذا الطريق، يجب أن تكون على دراية بالمخاطر المحددة المتعلقة بالتوريث.

إذا كانت بورصة تحتفظ بأموالك، فأنت دائن غير مضمون فنيًا. في حال إفلاس البورصة، أنت في آخر الصف. قد تستغرق الإجراءات القانونية سنوات، واسترداد الأصول نادرًا ما يكون 100%.

مثاليًا، يجب نقل الجزء الأكبر من حيازاتك طويلة الأجل—الإرث الذي تخطط لتركه—إلى محفظة ذاتية الحراسة. هذا يزيل مخاطر الطرف المقابل. أنت لم تعد تعتمد على وجود شركة بعد 20 أو 30 عامًا؛ أنت تعتمد على رياضيات سلسلة الكتل وبروتوكول النسخ الاحتياطي الخاص بك.

إذا كان يجب عليك الاحتفاظ بأموال في بورصة، تأكد من أن ورثتك يعرفون أي بورصة تستخدم ولديهم تفاصيل تسجيل الدخول اللازمة أو على الأقل معرفة بوجود الحساب حتى يتمكنوا من بدء مطالبة رسمية.

الحاجز النفسي

إحدى أكبر العقبات في إنشاء خطة توريث رقمية هي الثقل النفسي للمسؤولية. في نموذج الحراسة الذاتية، الإدراك أن "أنا فقط أستطيع الوصول إلى هذا" مشجع ولكنه مرعب أيضًا.

من السهل تأجيل إنشاء خطة نسخ احتياطي لأنها تتطلب مواجهة الموت والتعامل مع التعقيد التقني. ومع ذلك، تجاهل المشكلة يضمن عمليًا فقدان الأصول.

ابدأ صغيرًا. قم بنسخ احتياطي لمحفظتك الحالية اليوم. اكتب عبارة الاسترداد وضعها في مكان آمن. أخبر شخصًا موثوقًا واحدًا أنك تمتلك أصولًا رقمية وأين يمكنهم العثور على التعليمات إذا حدث شيء لك. لا تحتاج إلى إعطائهم المفاتيح الآن، فقط الخريطة للعثور عليها لاحقًا.

التكامل مع تخطيط التركة التقليدي

الأصول الرقمية لا توجد في فراغ. يجب دمجها في خطة تركتك المالية الأوسع. أخبر محاميك أو مخطط التركة أنك تمتلك أصولًا رقمية، حتى لو لم تقدم لهم مفاتيح الوصول.

يمكنهم مساعدتك في صياغة اللغة المناسبة في وصيتك لنقل الملكية القانونية. هذا يخلق أساسًا قانونيًا واضحًا لورثتك لامتلاك الأصول، حتى لو تم التعامل مع آلية النقل (المفاتيح) بشكل منفصل.

هذا مهم بشكل خاص للمبالغ الكبيرة. إذا اعترضت سلطات الضرائب أو أفراد آخرون من العائلة على ملكية العملات المشفرة، فإن وجود سجل قانوني واضح مع مفاتيح الوصول التقنية يوفر أقوى حماية ممكنة لمستفيديك.

الخاتمة

تحدي توريث الأصول الرقمية ليس مجرد مشكلة تقنية؛ إنه مشكلة استمرارية في نظام بدون ثقة. بتصميم، تقاوم العملات المشفرة السيطرة الخارجية. هذه الميزة، التي تجعلها قيمة جدًا للأمان والخصوصية، تجعلها هشة للغاية في سياق الموت. بدون جهد واعٍ لإنشاء جسر، الجدران التشفيرية التي تبنيها لإبعاد اللصوص ستبقي عائلتك خارجًا في النهاية أيضًا.

حل "مشكلة المليون دولار" يتطلب نهجًا متعدد الجوانب. يتطلب الانتقال إلى الحراسة الذاتية لضمان الملكية الحقيقية، إجراءات نسخ احتياطي صارمة لحماية ضد فقدان البيانات، واستراتيجية تواصل واضحة وموثقة لورثتك. سواء استخدمت عبارات بذور ورقية، أو نسخ احتياطي سحابي مشفر، أو محافظ multisig، المبدأ الأساسي يبقى نفسه: التكرار والوضوح. يجب أن تنشئ نظامًا ينجو من غيابك.

أدوات التوريث الرقمي الآمن موجودة اليوم. تقدم محافظ الأجهزة أمانًا جسديًا، تقدم النسخ السحابي الراحة، وتقدم إعدادات multisig سيطرة ديمقراطية. المسؤولية تقع على المستثمر لدمج هذه الأدوات في خطة متماسكة. باتخاذ الإجراء الآن، تحول أصولك الرقمية من خسارة محتملة إلى إرث دائم.

إذا لم تكن تمتلك المفاتيح الخاصة، فأنت لا تمتلك العملات المشفرة، ولا سيمتلكها ورثتك.